米FRBによる金融政策が韓国の国際収支に大きな影響

とある方から韓国の経常収支が怪しい、というご指摘を受けたので、いろいろと調べていくと、たしかに興味深いことがいくつか判明しました。やはり興味深いのは、米FRBによる金融緩和と金融引締めが、韓国における金融収支と大きくかかわっているのではないか、という当ウェブサイトにおける以前からの仮説を間接的に裏付けるようなデータが出てきている、という事実でしょう。

韓国の経常収支

なにやら隣国の資本フローが怪しくなってきた感があります。

とある方から韓国の経常収支について「2022年上半期の第一次所得収支が前年同期比で激減しているようだ」と尋ねられ、少し気になっていろいろと調べてみたのですが、意外な結果がいろいろとわかってきました。

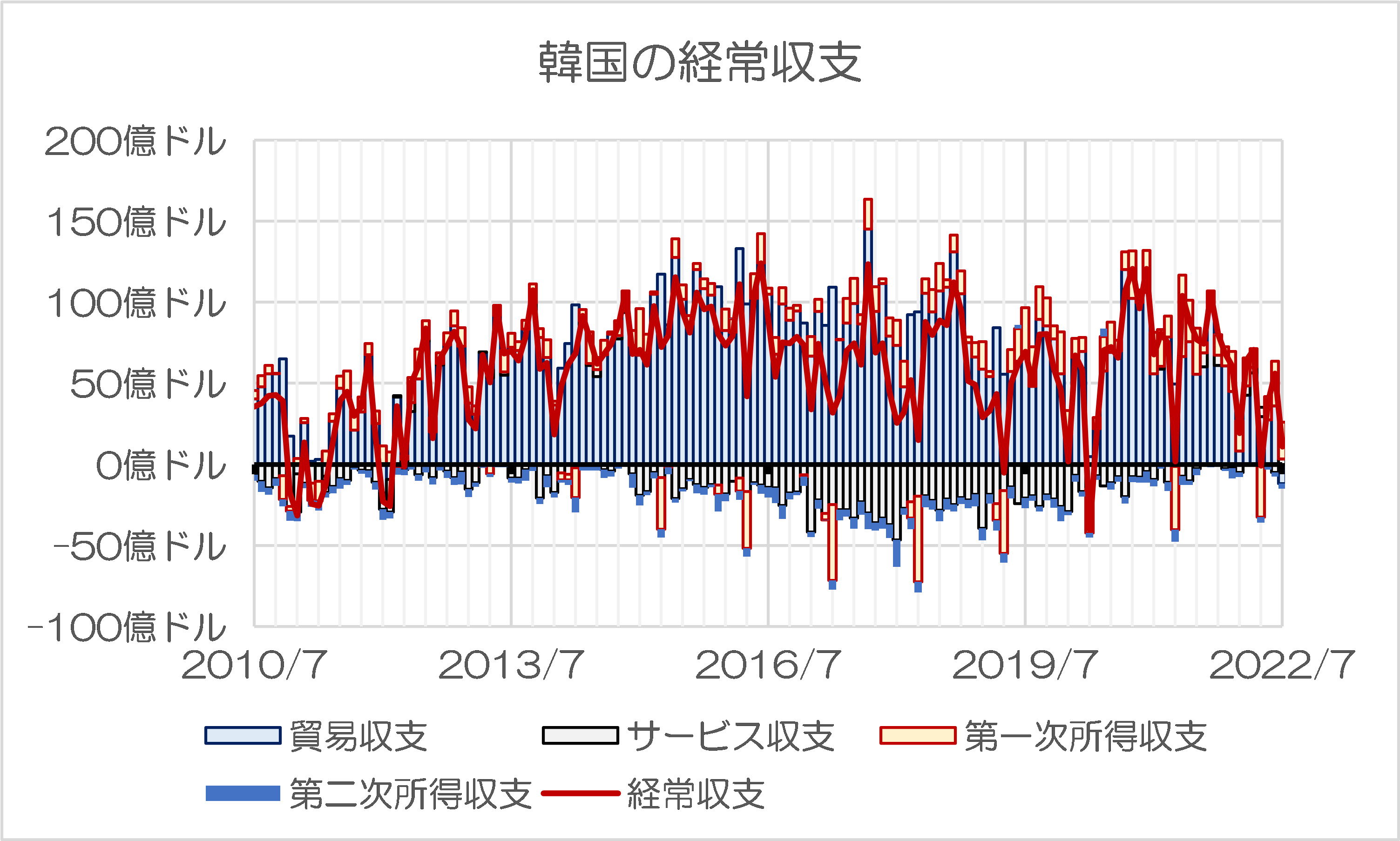

韓国銀行のウェブサイトでは、現時点で1980年1月分から2022年7月分までの経常収支や金融収支などのデータを取得することができるのですが、これらのうち経常収支の言系列を内訳とともに示したものが、次の図表1です。

図表1 韓国の経常収支

これで見ると、旺盛な貿易黒字にも支えられ、韓国の経常収支は少なくともこの10年以上の間、プラス基調を維持してきたのですが、これが2019年4月、2020年4月、2022年4月にはそれぞれマイナスになっていることが確認できます。

また、このグラフに示した期間において経常収支が赤字だったのは、欧州債務危機が深刻化していた2010年末から2012年にかけての時期ですが、これらの時期を除けば、基本的に韓国の経常収支が赤字になったのはこの3ヵ月間しかありません。

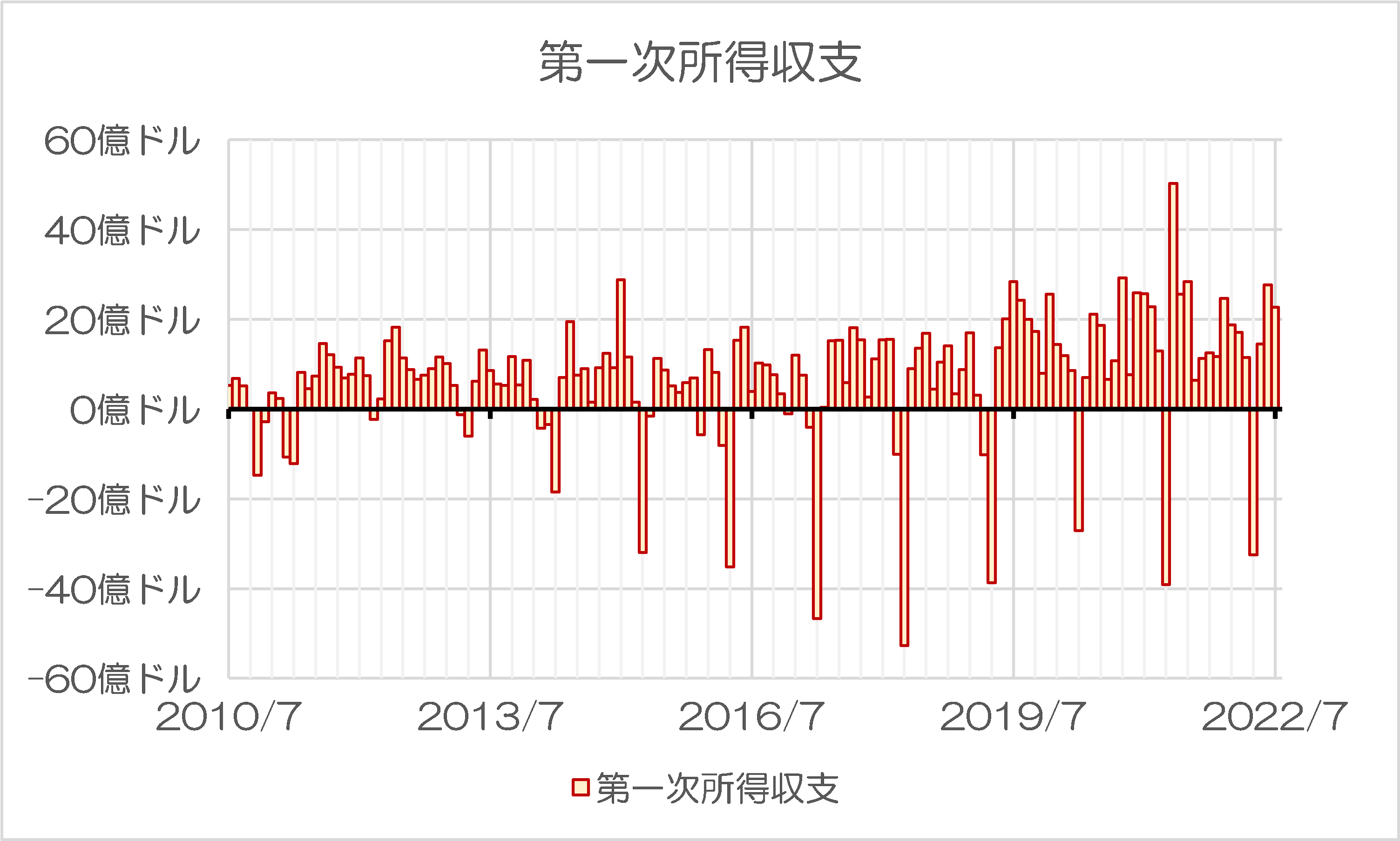

第一次所得収支だけを抜き出してみると…

ただし、この図表1だけでは少しグラフがわかり辛いうえ、「なぜ過去に経常収支が赤字になる月が4月に集中しているのか」、といった疑問を持つ方もいらっしゃるかもしれません。

そこで、図表1から第一次所得収支のみを抜き出したものが、図表2です。

図表2 韓国の第一次所得収支の推移

「なぜ4月に韓国の経常収支が赤字になりがちなのか」という答えが、このグラフで示されていると思います。要するに、外国人投資家に対する配当金の支払いが発生するからです。

また、冒頭で示した、とある方からの「なぜ第一次所得収支が前年同期比で減少しているのか」に関する答えも、ここで出ています。むしろ2021年における第一次所得収支が過去と比べて非常に多かった、ということであり、このこと自体はあまり興味深い発見とは言えません。

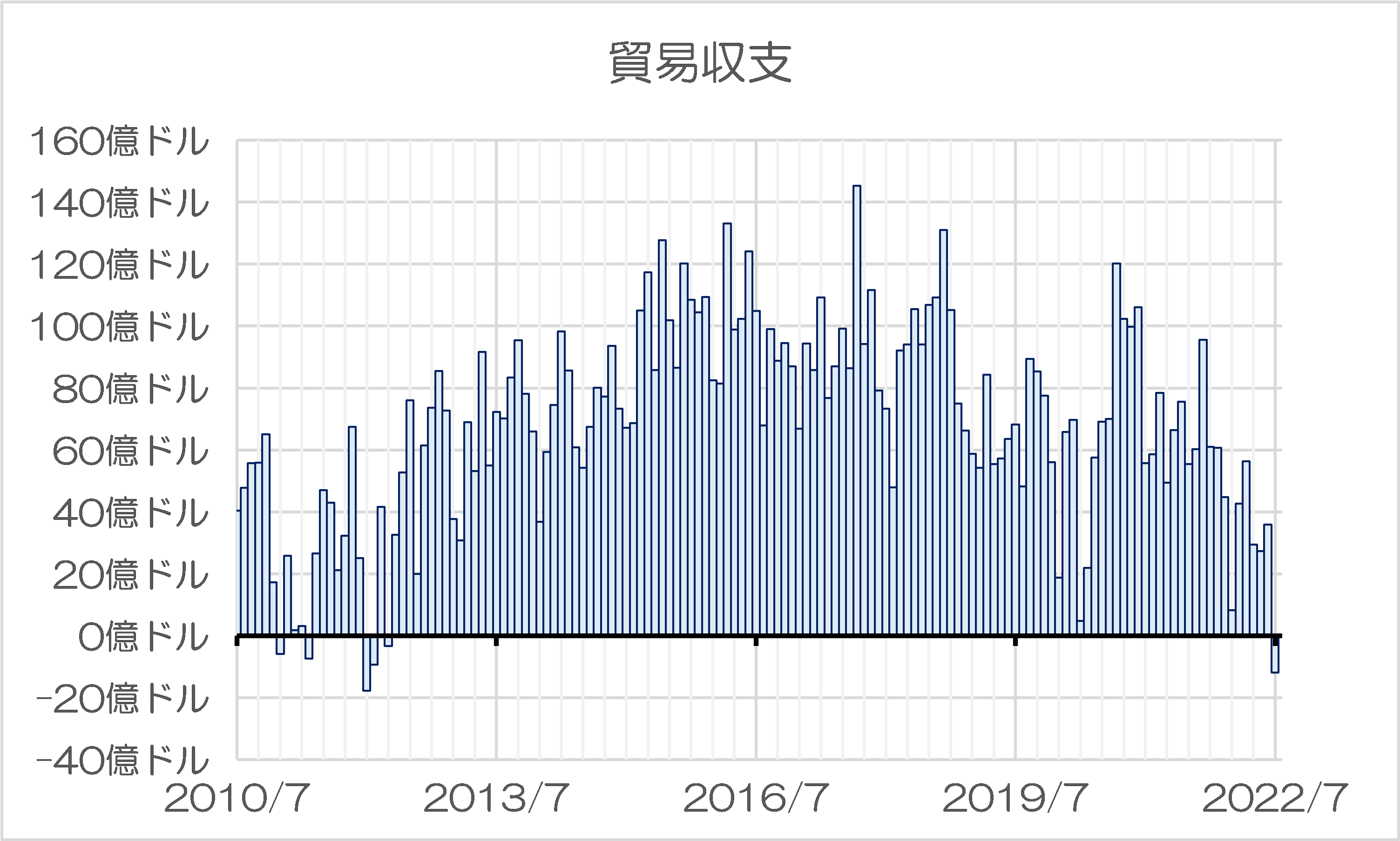

貿易収支は7月にマイナスに

もっとも、もう少し興味深いのが、貿易収支でしょう(図表3)。

図表3 韓国の貿易収支の推移

少しわかり辛いのですが、韓国の貿易収支自体、2022年7月においてマイナスに転じています。このグラフに示した期間で収支が赤字だったのは、2012年までの限られた時期を除けば、2022年7月が初めてでもあります。

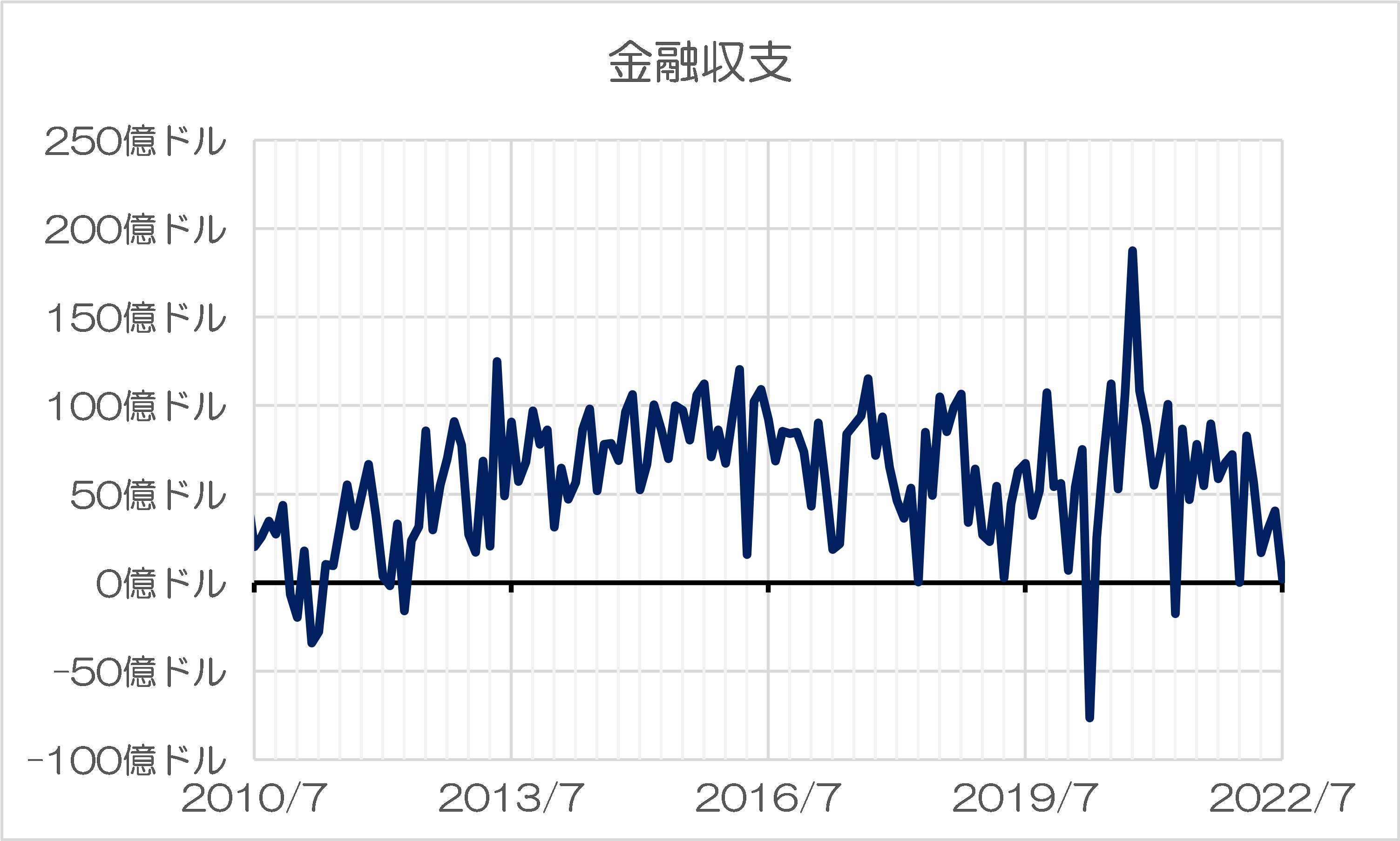

金融収支で見る米FRBの金融緩和の影響

ついでに、金融収支についても確認しておきましょう(図表4)。

図表4 韓国の金融収支の推移

金融収支とは、直接投資、証券投資、金融派生商品収支、その他投資収支の合計値に外貨準備の増減を加えたもので、先ほど示した経常収支などと合算すればゼロになります。数式で示しておくと次の通りです。

- 経常収支=貿易収支+サービス収支+第一次所得収支+第二次所得収支

- 金融収支=直接投資+証券投資+金融派生商品収支+その他投資収支+外貨準備増減

- 経常収支+経常移転収支-金融収支+誤差脱漏=0

そのうえで、韓国の金融収支は、コロナ禍直後の2020年4月に大幅なマイナスとなっていることが確認できますが、ここで注目すべきは2020年後半は10月をピークに、むしろ韓国への資本流入が見られたことでしょう。

これこそまさに、当ウェブサイトで普段から申し上げている「韓国資産バブルFRB主犯説」を裏付ける間接的証拠です。

【参考】韓国資産バブルFRB主犯説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めた新興市場諸国に投機資金が流入(=通貨高)

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)に投資

- ⑧韓国ウォンが一時、ビットコイン取引通貨の第3位に浮上

(【出所】著者作成)

高付加価値品の輸入が多い韓国

そして、おそらく米FRBによる利上げ、ドル資金の市場からの吸収という動きは始まったばかりなので、今後は若干のタイムラグを伴いつつ、韓国からも資金が回収されていく可能性がそれなりに高いのでしょう。

しかも、韓国は日本と異なり、国内での生産活動に必要となる、さまざまな高付加価値品(生産装置・中間素材など)を海外から輸入しています。日本からの輸入品については、円建ての取引だとさほどの影響はありませんが、日本以外からの輸入品については通貨安の影響が響いてくる可能性があります。

したがって、ウォン安・資源高を受けた貿易収支の悪化という構造が長期化するようであれば、やはり「通貨危機」「金融危機」「貿易危機」といった複合的な危機が隣国経済に襲い掛かる、といったシナリオにも、現実味は出てくるのかもしれません。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

経済難民が入国希望者の列に増える前に対策を準備しておくべきなのに…

岸田はん遊んどったらあきまへんえ

FRBの政策が,韓国に限らず,世界の大半の国に大きな影響を与えているのは常識でしょう。金利だけでなく,通貨供給量の減少も大きく影響しています。それで,世界の大半の国の株価は,長期的には下落傾向にあります。韓国も日本もアメリカも中国もEU諸国も,みんな同じです。

日本は例外的に個人投資家が少ないのですが,素人投資家が多い韓国やアメリカは株価下落で痛い思いをしている個人が多いはずです。中国は土地バブル崩壊の影響のほうが大きくて,FRBは2番かも。韓国の土地バブル崩壊はFRBが主犯だと思います。

アメリカは増えすぎたドルがまだ暴れ続けていますが,だんだんインフレも収まってくる気がします。景気も悪くなってくるでしょう。

「通貨危機」「金融危機」については,韓国より前にそれに陥る国が沢山あることは,以前から言っている通りです。スリランカの次は,トルコあたりでしょうか。

韓国貿易決済額の8割程度はドル建てだったと思います。

せっかくの自国通貨安も、コスト増(原材料費+為替差異)分を製品価格に転嫁しちゃうと輸出競争力が生じなくなってしまうんですよね。きっと。

基本的には、材料を仕入れなければ売るもの(完成品)は造れないとしたもの。

そして、”買う→造る→売る”のサイクルで「買う」のコスト負担が増せば順序的にも”支払い”が先に立ち、必然的に資金繰りは厳しくならざるを得ないのかと。

韓国ウォンは、対外要因に叩かれやすい ”痛貨” なのかもですね。

・・。

親韓新聞である日経新聞が青筋立てて黒田日銀の低金利政策を批判しているのは、日本の競争力を高める円安が、韓国の輸出競争力を削ぐので、韓国にとって大変都合が悪いためと思われます。

また、日経新聞は日本の停滞を招く消費税の増税を、国の借金が増えて国家破産だと騒いで、増税プロパガンダを始めると予想しています。

これでクオリティーペーパーを自称しているのですから、全く呆れた新聞社であると言わざるを得ません。

日経新聞の天下り先であるテレ東も同罪。今日のモーサテでもコメンテーターのJPモルガン・チェース銀行の 佐々木融氏が青筋たてて 根拠なき感情論を述べていました。