なぜ米国は韓国と通貨・為替スワップを締結しないのか

「通貨スワップに準じた協力」は「FIMAレポ・ファシリティ」を意味するのだとしても、正直、FIMAレポ・ファシリティは為替スワップの代替とはなり得ません。韓国では現在、米韓通貨スワップ待望論がやたらと高まっている状況ですが、結論的にいえば米国が現状、韓国との通貨スワップ協定に応じる可能性は非常に低いです。そして、近日中にこうした期待はそのまま「日韓通貨スワップ待望論」に変化するのではないかと予想します。

目次

米韓通貨スワップ論

米韓通貨スワップ待望論、あるいは「スワップに準じた協力」

最近、なぜか韓国メディアがやたらと「通貨スワップ」について取り上げることが増えていますし、韓国政府高官、韓国政府系機関などからも、「米韓通貨スワップ待望論」が相次いで提起されている状況です。

韓国の通貨・ウォンがここ数日、13年ぶりの安値水準を試そうとしているなかで、「通貨の安全弁」、「マイナス通帳」としての通貨スワップに注目が集まっている格好です。

さらにいえば、昨日は『韓国メディア「韓米が通貨スワップに準じた協力模索」』でも紹介したとおり、韓国政府高官の記者会見では、「通貨スワップに準じた協力を米韓両国が模索している」などとする話題も飛び出してきました。

韓国は1338億ドルのスワップを保持している(はず)

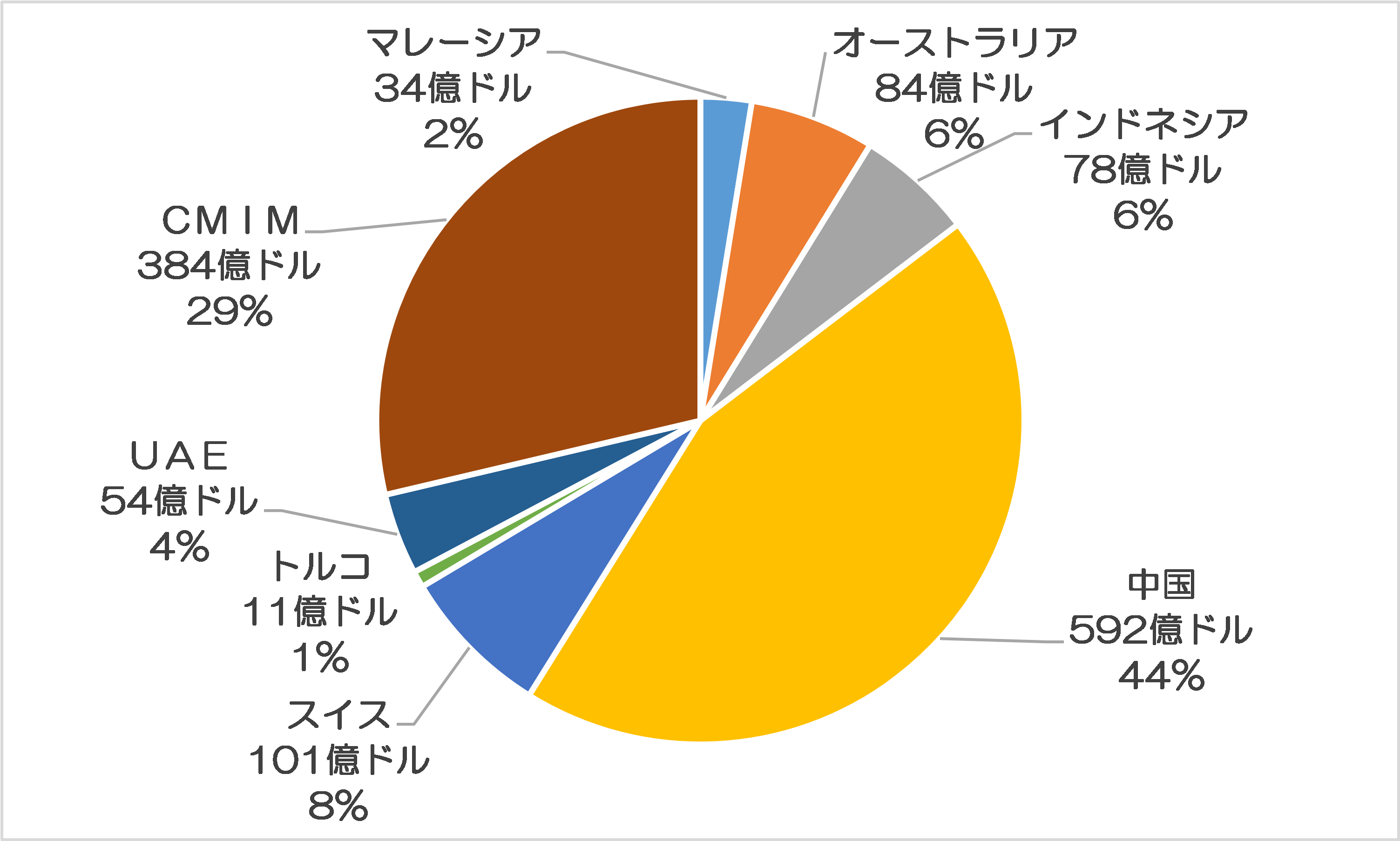

「通貨スワップに準じた協力」というのもよくわかりませんが、それ以上に疑問なのは、韓国がそれほど外貨不足に陥っているのか、という点です。韓国はすでに複数の国とスワップ(多くの場合は通貨スワップ)を締結している(図表1)ほか、4500億ドル近い外貨準備を保持しているとされているからです。

図表1 韓国が保有している通貨スワップと為替スワップ

| 相手国と失効日 | 相手通貨とドル換算額 | 韓国ウォンとドル換算額 |

|---|---|---|

| マレーシア(2023/2/2) | 150億リンギット ≒ 34.1億ドル | 5兆ウォン≒39.2億ドル |

| オーストラリア(2023/2/22) | 120億豪ドル ≒ 83.6億ドル | 9.6兆ウォン≒75.2億ドル |

| インドネシア(2023/3/5) | 115兆ルピア ≒ 78.3億ドル | 10.7兆ウォン≒83.9億ドル |

| 中国(2025/10/10) | 4000億元 ≒ 592.2億ドル | 70兆ウォン≒548.6億ドル |

| スイス(2026/3/31) | 100億フラン ≒ 101.2億ドル | 11.2兆ウォン≒87.8億ドル |

| トルコ(2024/8/11) | 175億リラ ≒ 11億ドル | 2.3兆ウォン≒18.0億ドル |

| UAE(2027/4/12) | 200億ディルハム ≒ 54.4億ドル | 6.1兆ウォン≒47.8億ドル |

| 二国間通貨スワップ 小計…① | 954.8億ドル | 114.9兆ウォン≒900.6億ドル |

| 多国間通貨スワップ(CMIM)…② | 384.0億ドル | ― |

| 通貨スワップ合計(①+②) | 1,338.8億ドル | |

| カナダ(※常設、為替スワップ) | 金額無制限 | ― |

(【出所】各国中央銀行ウェブサイト等を参考に著者作成。ドル換算額は今朝時点のWSJなどの為替相場を参考に試算)

金融市場の素人目には、これらの韓国銀行の公式発表や韓国メディアの報道などに接すれば、「これらの外貨準備やスワップがあれば、韓国で通貨危機が発生する可能性は非常に低そうだ」と思いそうなものですし、また、なぜそこまで米国との通貨スワップにこだわっているのかが理解できない、という人も多いでしょう。

中国とのスワップが全体の44%を占めている

ただし、図表を眺めて気付くのは、多国間通貨スワップ協定である「チェンマイ・イニシアティブ・マルチ化協定(CMIM)」を除くと、韓国が保有している通貨スワップのなかに、米ドル建ての通貨スワップ協定がただの1件も含まれていない、という点でしょう。

それだけではありません。ドル換算して1338.8億ドルのスワップのうち、その44%を占めているのが、中国との4000億元の通貨スワップ協定です。いわば、スワップの世界でも韓国は中国に深く依存してしまっている、というわけです(図表2)。

図表2 韓国が保有している通貨スワップの相手国別内訳

(【出所】著者作成)

この「米ドル建てのスワップが1本もないこと」、「スワップの世界でも中国に深く依存してしまっていること」が、韓国の通貨当局にとっては非常に大きな焦りとなっている可能性は十分にあるでしょう。

米国と為替スワップ

米国が締結したのは「通貨スワップ」ではなく「為替スワップ」

こうしたなか、韓国が米韓通貨スワップを熱望していることはわかるとしても、ひとつ浮かぶ疑問点は、それに米国が応じる可能性があるかどうか、です。

韓国メディアの報道によると、米国はリーマン・ブラザーズの経営破綻直後の2008年10月29日とコロナ禍発生直後の2020年3月19日に、それぞれ韓国と時限的な通貨スワップ協定を締結してくれたことになっています。上限は2008年が300億ドル、2020年が600億ドルでした。

ただ、これについてきちんと事実関係を調べていくと、いろいろと誤りが多く含まれています。

じつは、2008年に米国が韓国と締結したスワップは、英語では “reciprocal currency arrangement” 、つまり「相互通貨協定」などと称しており、その実態は「相手国の金融機関に対して流動性を供給する(=短期資金を貸し付ける)」、というものです。

これについて、オリジナルの協定は2007年12月12日にFRBがカナダ銀行(BOC)、イングランド銀行(BOE)、欧州中央銀行(ECB)、スイス国民銀行(SNB)の4者と締結したもので、原文は米FRBの次のページで確認することができます。

Federal Reserve and other central banks announce measures designed to address elevated pressures in short-term funding markets

―――2007/12/12付 FRBウェブサイトより

このなかでFRBは、この4中銀に対する流動性供給オペのことを、 “foreign exchange swap lines” すなわち「外国為替スワップ」と称しています。FRBのウェブサイト上、為替スワップという用語が出てきたのは、確認する限り、この2007年12月12日付の発表が最初です。

ターム物資金供給オペツールを為替スワップと称した

ちなみにこの報道発表は、米国内の金融機関に対しては「ターム物オークション・ファシリティ(TAF)」で米ドルを供給する一方、欧州、英国、スイス、カナダの4つの国・地域の金融機関に対しては為替スワップで米ドルを供給する方針である、とするものです。

(※ただし、当時の報道発表だと、この為替スワップのことを「相互通貨スワップ」 “reciprocal currency swap arrangement” などと記載することも多く、まだ「通貨スワップ」と「為替スワップ」の厳密な区別はなされていないようでした。)

米FRBは、短期資金市場が危機的な状況にあって、金融機関が資金繰りに窮することがないよう、予防的な措置としてこのTAFと為替スワップを導入した格好であり、BOC、BOE、ECB、SNBの各中銀は、自国の金融機関に対して米ドル資金を貸し付けることができるようになった、というわけです。

各中銀のウェブサイトに当時の報道発表はほとんど残っていませんが、スイスのSNBのウェブサイトにはPDFファイルで、米ドル供給の要領についての発表が残されています。

Swiss National Bank provides US dollar funding【※PDF】

―――2007/12/12付 SNBウェブサイトより

SNBの場合、このスワップの目的は「短期資金市場(short term funding markets)に対してドル資金を供給するものである」としつつ、具体的には、SNBがレポ形式、つまり市中金融機関がSNBに適格担保を差し入れるのと引き換えに、28日間物のドル資金融資に応じる、というものでした。

これこそまさに、「通貨スワップ」ではなく「為替スワップ」の特徴です。そして、状況から判断し、おそらくほかの中央銀行の場合も、「ドルの短期資金を市中金融機関に貸し付ける」という形式だったものと推定されます。

日英欧瑞加5ヵ国とは2013年に常設化

この2007年12月の為替スワップ・ファシリティ自体、当初は時限的なものとしてスタートしたのですが、その後は2008年に入り、リーマン・ブラザーズの経営破綻(9月15日)を契機に金融市場が凍結。

これを受けてFRBは、今度はカナダ、英国、欧州、日本、スイスの5ヵ国・地域の中央銀行と、緊急で米ドルの短期融資を行うための為替スワップを締結しました。

Federal Reserve and other central banks announce further measures to address elevated pressures in funding markets

―――2008/09/18 3:00 EDT付 FRBウェブサイトより

具体的には、2007年12月に締結した時限的な為替スワップ協定と同様、各中銀がFRBから提供された資金を各国の市中金融機関にターム物ローンまたはオーバーナイトローンとして貸し出す、というものです。

また、この日英欧瑞加5ヵ国・地域との為替スワップについては、当初は上限額が設定され、時限的な措置として始まったものです。

これについて日銀ウェブサイト『海外中銀との協力』のページによれば、協定自体は2010年2月1日でいったん終了したようなのですが、その後は2010年5月にふたたび締結され(2010年12月21日報道道発表)、数次の延長を経て、2013年10月31日には常設化された、としています。

さらに、この日米英欧瑞加6ヵ国・地域の為替スワップについては、米国と各中銀の間だけでなく、相互に通貨を貸し付けることができる、という措置が、2011年11月30日に合意されています。

「現在米国連邦準備制度との間で締結している米ドル・スワップ取極、およびこれを原資とする米ドル資金供給オペレーションの期限を、2013年2月1日まで6か月延長することとした。さらに、上記中央銀行との間で、2013年2月1日を期限とする為替スワップ取極を締結することとした。これにより、日本銀行は、5中央銀行が必要とする場合に円資金を供給することが可能となるとともに、日本銀行が必要とする場合に現行の米ドルを含む5通貨の調達が可能となる」。

つまり、このスワップは、各中央銀行がお互いの通貨を相手国の金融機関に貸し付けることができる、という、一種の多国間為替スワップ協定に進化したかたちです。

理屈のうえでは、カナダの金融機関がスイスフラン不足に陥った際、カナダ銀行とスイス国民銀行の為替スワップ協定に基づき、スイス国民銀行がカナダの金融機関にスイスフランを貸し付ける、ということが可能になるのです。

なぜこの5ヵ国・地域なのか?

ただし、米国が為替スワップを「常設型」で締結しているのは、基本的にこの5ヵ国・地域の中銀に限られます。

考えられる理由はいくつかあるのですが、最も可能性が高いのは、米国に加えてこの5つの通貨圏に、国際的な金融システム上重要な金融機関(いわゆるG-SIBs)が集中しており、ドル資金調達の影響を大きく受けていることがあります。

これに加えて米国にとっては、これら5つの国・地域に対して米ドルを貸し付けるだけでなく、同じく5つの国・地域から通貨を借り入れることができる、というメリットがあります。ユーロ、英ポンド、日本円、スイスフラン、加ドルは、米国の金融機関にとっても重要な通貨、というわけです。

こうした仮説が正しければ、逆に言えばこの2つの条件(国際的な金融システムに大きな影響がない国、その通貨の通用度がさほど高くない国)との間で、米国が為替スワップを締結するインセンティブは、そこまで高くない、というわけでしょう。

実際、米FRBのウェブサイトによると、米国は2008年9月以降、日英欧瑞加5ヵ国・地域以外の9つの国の中央銀行・通貨当局と為替スワップを締結しているのですが、これらについては金融危機が落ち着いたことで、すべて失効しています。

たとえば、米FRBのウェブサイトによると、次のような具合です。

- 2008年9月24日…豪州、デンマーク、ノルウェー、スウェーデンの各中銀

- 2008年10月29日…ブラジル、メキシコ、韓国、シンガポールの各中銀・通貨当局

- (日付不明:おそらく2008年中)…ニュージーランドの中銀

なぜこれらの中銀との協定が常設されずに終了したのかについて、FRBは明確な理由を説明していませんが、これも想像するに、これら9つの通貨圏にはG-SIBsが存在せず、また、米銀にとってはこれらの通貨を借り入れる必要性に乏しかったからではないかと思います。

ちなみに米FRBは、この9ヵ国の中銀・通貨当局とは、コロナ禍が深刻化し始めた2020年3月19日にも為替スワップ協定を締結していますが、これについては2021年12月31日をもって終了しています。

そして、米国が韓国と近日中に為替スワップを再開する可能性は、極めて低いと考えて良いでしょう。

役立たずのFIMAレポ・ファシリティ

こうしたなか、最近ではもうひとつ注目されているのが、「FIMAレポ・ファシリティ」です。

FIMAとは、英語の “Foreign and International Monetary Authorities” つまり「外国および国際的な通貨当局」を略したもので、具体的にはこれらの国が所有している米国債などの有価証券を担保に短期資金を貸し付ける、というものです。

一般にレポ取引とは、有価証券(多くの場合は債券)の保有者と資金保有者が、債券と資金を一定期間交換する取引を指します。有価証券保有者にとっては債券をわざわざ売却しなくても一定期間おカネが手に入りますし、資金保有者にとっては借り入れた債券を一定期間自由に使用することができます。

FIMAレポの場合は、外国中銀・通貨当局が保有している米国債などの有価証券をFRBに貸し付ける(=担保に入れる)ことで、FRBからドル資金を借り入れることができる、という政策ツールです。

ただし、『FIMAレポは為替スワップの代替ツールとなり得ない』でも議論したとおり、正直、FIMAレポは通貨スワップ、為替スワップの代替とはなり得ません。

その理由は簡単で、FIMAレポ・ファシリティでFRBから資金提供を受けようと思った場合には、米国債などの米ドル建ての有価証券が必要だからです。

為替スワップの場合は自国通貨をFRB(ニューヨーク連銀)に担保に差し入れれば米ドル資金の借入を受けることができますが、FIMAレポではその国が所有している適格有価証券の範囲内でしか融資を受けることができません。

ちなみに『韓国の外貨準備が急減:韓国でいま何が起きているのか』などでも述べたとおり、2022年4月末時点における韓国の公称の外貨準備高は2022年4月時点で4500億ドル弱ですが、米国債が占める割合は非常に低いと考えられます。

というのも、米国財務省が発表する米国証券投資データ(Treasury International Capital Data, TIC)によると、2022年2月末時点における韓国全体の米国内の証券投資は5688億ドルで、内訳は債券が2113億ドル、株式が3575億ドルであり、米国債は1046億ドルに過ぎないからです。

ということは、しかもこの1046億ドルのすべてが韓国の外貨準備であるとは限りません。韓国の社会保障基金、年金基金などの機関投資家が保有しているであろう米国債も含まれている可能性があるからです。

韓国がFIMAレポ・ファシリティで米FRBから引っ張って来られる金額は、最大でも1000億ドル前後、ということ可能性が濃厚でしょう(※ただし、TICレポートにはオフショア経由の投資が正しく計上されないなどの問題点もあるようですが…)。

米韓通貨スワップ期待→日韓通貨スワップ期待に!

そして、通貨スワップを締結する可能性に至っては、さらに低いと考えられます。その理由は簡単で、米国自身がNAFAスワップを除けば、外国と通貨スワップを結んだ事例が存在しないからです。

ちなみに米FRBの “Central bank liquidity swaps” というページの説明によれば、米国はカナダ銀行とメキシコ銀行との間で、「北米枠組み合意(North American Framework Agreement)」に基づき通貨スワップ協定(Bilateral Currency Swap Agreement)を保持しています。

確認する限り、このカナダ、メキシコ2ヵ国との通貨スワップが、米国が外国と保持している通貨スワップ協定のすべてです(厳密にいえば、メキシコとの通貨スワップは米FRBの30億ドル分と米国財務省の90億ドル分が存在するようです)。

このように考えていくと、冒頭でも触れた「通貨スワップに準じた協力」が何を意味するのか、ますます不可解でもあります。

いずれにせよ、21日の米韓首脳会談に向けて「米韓通貨スワップ締結」という期待が(おそらく韓国側で一方的に)高まり、22日以降はそれがそのまま「日韓通貨スワップ締結」という期待に変化する、という展開を個人的には予想している次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

2020年の通貨パニックでは1兆ドルの米国債が売られたそうだから、それやられるぐらいならっていうのがFIMAレポなんでしょうけど、今は引き締め局面だから米国債の利率が上がるのは気にしないのかも?明博のときは米国債売却するする詐欺で米韓スワップが実現したとか言ってたけど、同じ手は使えなくなりましたね。

韓国が今取り崩している外貨準備は主に預金で、4月末時点で残りは162.5億ドル。今月もガンガン減ってそろそろ無くなった頃?早速FIMAレポに手を出しそう。外貨準備の有価証券の中身が問われることに。きっと裸で泳いでいるんでしょう。

スワップしてくれないとドル債売るぞという脅しを韓国関連で見たような記憶がありますが、規模的にはもし脅し通りに実現したってたいした話にはなりませんね。

そもそもリーマンのときの為替スワップ(正式名称及び効果は本文記載の通り、私は簡略させていただきます)と韓国の為替が落ち着いた時期が一致したから「スワップは通貨安定に効く」と韓国が宣伝し始めたのです。目標はあくまで日本とのドルスワップ。

そういうものですから、米韓スワップ待望論が一気に日韓スワップ待望論にすり替わってしまう可能性を警戒しなければなりませんね。そもそも米韓スワップはあり得ないのですから。

更新ありがとうございます.ところで,

>多国間通貨スワップ協定である「チェンマイ・イニシアティブ・マルチ化協定(CMIM)」を除くと、

この韓国にとっては唯一の貴重なドル建てで引き出せるCMIMですが,図表にある384億ドルというスワップ額は,韓国が必要に応じて自由に引き出せる額ですか? それとも,IMFが介入して了承した場合の最大額ですか? (私の記憶が間違っていなければ,多国間スワップのCMIMはIMFの了承なしには最大額を引き出すことは出来ない規定になっていたと思うのですが)

それにしても,韓国も新大統領就任でその就任式に日本から外相が特使として派遣され会談もしているタイミングで,竹島の無断調査とは実に良いことをやってくれますね.

ここまで日本を舐めた真似をされて自民党外交部会だけでなく我々のような韓国問題に関心を持っている少なからぬ一般国民の神経も逆撫でしてくれたら,流石の岸田・林の売国コンビと言えども,韓国にスワップを提供しようなんて間違っても言い出せなくなったでしょうから.

利日派文さんが大統領になってからの韓国は,我が国の政界に巣くう売国政治家が韓国に甘い顔をして利韓行為をする(ことで生ずる対韓利権の甘い汁を吸おうとする)のを防止するための対日キャンペーンやアクションをベストなタイミングで展開してくれるので,我々日本国民としては一所懸命に働いて納めた血税が韓国に流出せずに済み本当に助かります.

これからも韓国には国が滅亡するその日までこの調子で頑張って頂きたい.

Q.なぜ米国は韓国と通貨・為替スワップを締結しないのか

A.先にご褒美をあげると、お手伝いをしなくなるから・・。

お願いする方なのに上から目線で「~すべきだ」「なぜしないのか?」的な態度だし。

ぜひこのまま傲慢な態度で勘違いしたまま行くとこまで行ってほしいですね。

どこからも相手にされなくなったら北朝鮮の様になって

それこそもう統一した様なもんじゃないですか。