中露は金融の世界で「一蓮托生」の関係になってしまった

ロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。

目次

外貨準備で増える人民元

外貨準備で米ドルの割合は徐々に低下

以前の『外貨準備で人民元の存在感高まる一方で「落とし穴」も』のなかで、国際通貨基金(IMF)の最新データをもとに、世界の外貨準備の世界で人民元の存在感がジワリと高まりつつある、とする話題を取り上げました。

| 人民元は意外と外貨準備の構成通貨として適している?人民元が最近、ひそかに外貨準備の構成通貨としての重要性を高めつつあります。米ドルに対して価値が安定していること、ロシアに対する西側諸国の制裁に同調しなかったことなどが評価され、今後、独裁国家を中心に人民元建ての資産の割合が急増していく可能性はありますが、それと同時に、こうした動きは中国自身のクビを絞めかねないものでもあります。人民元と国際通貨人民元は「国際基軸通貨」になるのか?当ウェブサイトを2016年7月に立ち上げて以来の大きなテーマのひとつは... 外貨準備で人民元の存在感高まる一方で「落とし穴」も - 新宿会計士の政治経済評論 |

具体的には、IMFのウェブサイトに掲載されている最も古いデータ(1999年3月末)と最新データ(2021年12月末)を比較すると、世界の外貨準備に占める米ドルの割合が明らかに低下する一方、ユーロ、英ポンド、人民元、加ドル、豪ドルなどのさまざまな通貨に分散しているのです(図表1)。

図表1 世界の外貨準備の通貨別構成割合(内訳判明分のみ)

| 通貨 | 1999年1Q | 2021年4Q |

|---|---|---|

| 米ドル | 71.19% | 58.81% |

| ユーロ | 18.12% | 20.64% |

| 日本円 | 6.03% | 5.57% |

| 英ポンド | 2.74% | 4.78% |

| 人民元 | ― | 2.79% |

| 加ドル | ― | 2.38% |

| 豪ドル | ― | 1.81% |

| スイスフラン | 0.29% | 0.20% |

| その他の通貨 | 1.62% | 3.01% |

| 合計 | 100.00% | 100.00% |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserve データより著者作成。ただし、1999年3月時点では人民元、加ドル、豪ドルの区分は存在していない)

外貨準備で高まる人民元の存在感

これによると、たしかに米ドルの割合は71.19%から58.81%へと、12.38ポイント低下しています(ついでに日本円も6.03%から5.57%へと0.46ポイント低下しています)。その分、ユーロ、英ポンド、人民元、加ドル、豪ドルなどが分散して少しずつ増えていることが確認できるでしょう。

また、内訳不明な「その他の通貨」の区分が1.62%から3.01%に増えていることも気になる点ではあるでしょう(想像するに、おそらくは北欧通貨、あるいはタイバーツなどの一部のアジア通貨なども含まれている可能性があるとは思いますが、このあたりについては、IMFのデータだけではよくわかりません)。

ただ、やはり重要なポイントがひとつあるとしたら、世界の外貨準備に占める人民元の割合が、着実に増えている点ではないでしょうか。

金額でみても割合でみても急増中

データが存在する2016年12月末以降で見てみると、2016年12月時点では人民元は金額ベースで1000億ドルにも満たず、世界の外貨準備の1%少々を占めるに過ぎなかったのですが、これが2021年12月末で3000億ドルを超え、金額割合も2.79%へと高まっていることが確認できます(図表2)。

図表2 人民元建ての外貨準備資産の金額と人民元の割合

| 時点 | 金額 | 構成割合 |

|---|---|---|

| 2016年12月末 | 908億ドル | 1.08% |

| 2017年12月末 | 1235億ドル | 1.23% |

| 2018年12月末 | 2031億ドル | 1.89% |

| 2019年12月末 | 2145億ドル | 1.94% |

| 2020年12月末 | 2716億ドル | 2.29% |

| 2021年3月末 | 2933億ドル | 2.50% |

| 6月末 | 3148億ドル | 2.64% |

| 9月末 | 3202億ドル | 2.67% |

| 12月末 | 3361億ドル | 2.79% |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserve データより著者作成)

ここまで急激な人民元建資産の増加は、かなり不自然でもあります。とくに、2020年12月末と比べ、世界の人民元建ての外貨準備は金額にして645億ドル、割合にして0.5ポイントも増えています。

はたして、世界中の通貨当局が等しく人民元建ての資産の割合を増やしたのでしょう、それとも別の要因があるのでしょうか。

人民元を増やしていたのはロシアだった

ロシア中央銀行のレポート

その答えのひとつが出て来ました。

ロシア中央銀行が4月11日付で公表した、ロシア国家院(下院)向けの年次報告書によると、ロシアの中央銀行が半年間で人民元建ての資産の割合をさらに増やした、と記載されているからです。該当するレポートのリンクは、ロシア中央銀行の英語版ウェブサイトにある、次の報道発表ページにも貼られています。

Bank of Russia submits 2021 Annual Report to State Duma

―――2022/04/11付 ロシア中央銀行HPより

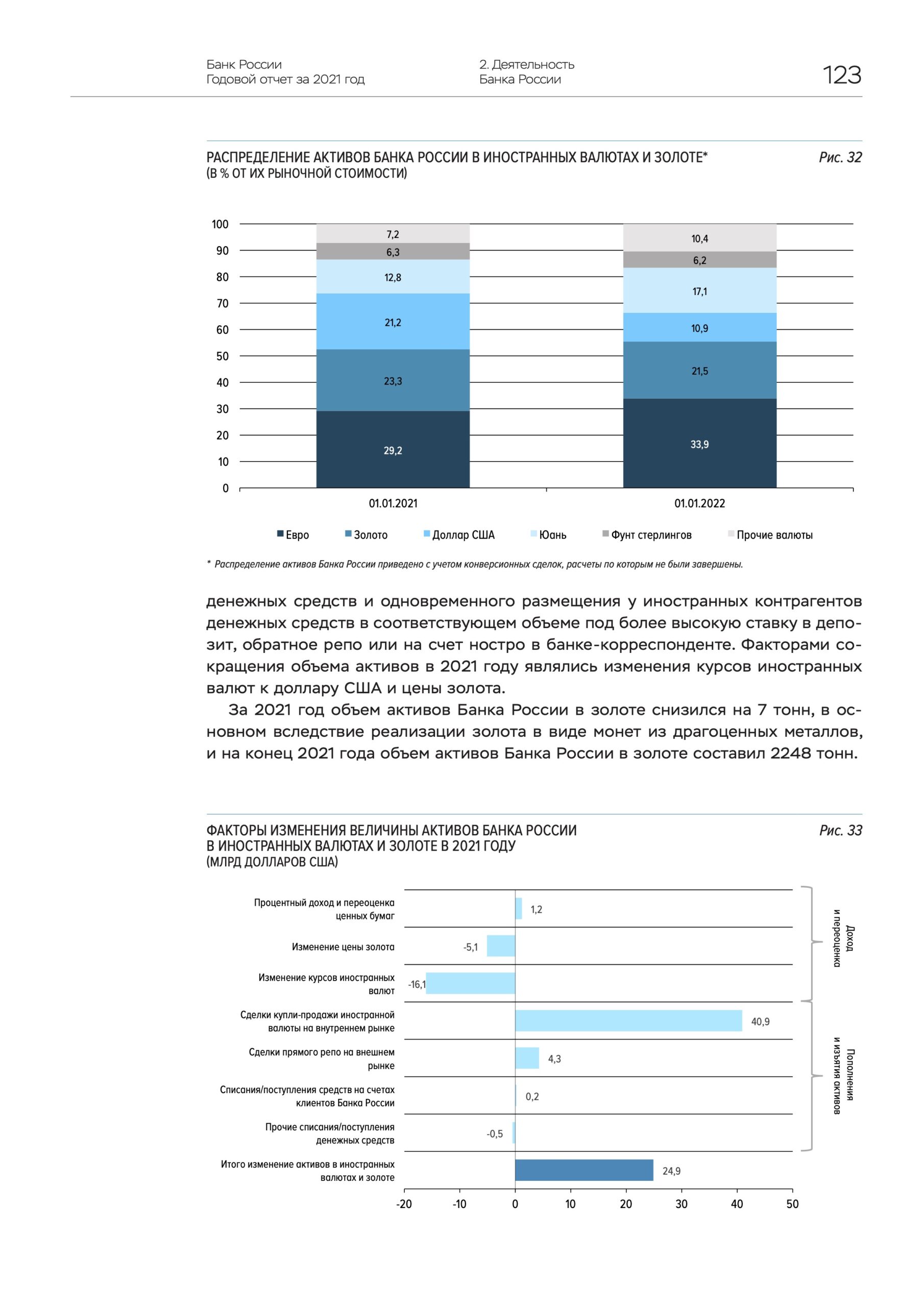

レポート自体は全399ページからなるPDFファイルであり、大変に重く(※したがって、直接のリンクは貼りません)、しかもロシア語であるために非常に読み辛いものですが、このレポートの123ページを抜粋したのが次の図表3です。

図表3 ロシア中央銀行・2021年版年次レポート123ページ目(※クリックで拡大)

{kind=link}

(【出所】ロシア中央銀行)

ロシアの外貨準備から米ドルが減った!

これによると、外貨準備の通貨別構成割合が示されているのですが、それを日本語訳すれば、図表4のとおりです。

図表4 ロシアの外貨準備の構成割合の変化(2021年1月→2022年1月)

| 通貨 | 2021年→2022年 | 変化 |

|---|---|---|

| ユーロ | 29.2%→33.9% | +4.7pt |

| 金 | 23.3%→21.5% | ▲1.8pt |

| 米ドル | 21.2%→10.9% | ▲10.3pt |

| 人民元 | 12.8%→17.1% | +4.3pt |

| 英ポンド | 6.3%→6.2% | ▲0.1pt |

| その他 | 7.2%→10.4% | +3.2pt |

(【出所】ロシア中央銀行)

特筆すべきは、米ドルの割合が1年間で10.3ポイント減少し、その分、ユーロと人民元の資産の割合が増えている、という点でしょう。また、「その他」が3.2ポイント増えていますが、同レポートの124ページ目には、次のような趣旨の記載があります。

- 日本円…5.9%

- 加ドル…3.2%

- 豪ドル…1.0%

- シンガポール・ドル…0.3%

- スイスフラン…ごくわずか

では実際の外貨準備は?

こうしたデータをもとに、ロシアが外貨準備を、具体的にどんな通貨で保有しているのかを、(不正確ながらも)ある程度は予測できます。ここで使用するのは、IMFの統計データに基づく2022年1月末時点、およびその1年前の2021年1月末時点におけるロシアの外貨準備高の内訳です(図表5)。

図表5 ロシアの外貨準備(2022年1月末と2021年1月末)

| 項目 | 2022年1月末 | 2021年1月末 |

|---|---|---|

| 有価証券 | 1323億ドル | 1368億ドル |

| 預け金 | 241億ドル | 70億ドル |

| IMF-RP | 52億ドル | 55億ドル |

| SDR | 1520億ドル | 1321億ドル |

| 金(マネタリー・ゴールド) | 3113億ドル | 3018億ドル |

| 外貨準備その他 | 54億ドル | 75億ドル |

| 外貨準備合計 | 6302億ドル | 5907億ドル |

(【出所】International Monetary Fund, International Reserves and Foreign Currency Liquidity より著者作成)

これら5つの項目のうち、IMFリザーブ・ポジションとSDRを除いた部分は6009億ドルですが、この金額に図表4の数字を掛け合わせてみると、ロシア中央銀行がこの1年間で、米ドルの残高を571億ドルほど減らす一方、ユーロを349億ドル、人民元を287億ドル増やしていた、という可能性が出て来ます(図表6)。

図表6 ロシアの外貨準備の通貨別内訳

| 通貨 | 2022年1月末 | 1年間の変化 |

|---|---|---|

| ユーロ | 2037億ドル | +349億ドル |

| 金(マネタリー・ゴールド) | 1292億ドル | ▲55億ドル |

| 米ドル | 655億ドル | ▲571億ドル |

| 人民元 | 1028億ドル | +287億ドル |

| 英ポンド | 373億ドル | +8億ドル |

| その他 | 625億ドル | +209億ドル |

| 合計 | 6009億ドル | +227億ドル |

(【出所】ロシア中央銀行議会向けレポート、IMFデータをもとに著者作成)

なお、図表5と図表6で金(マネタリー・ゴールド)の金額に微妙なズレが生じていて、これについては「誤差の範囲内」と呼ぶには若干大きいのですが、大勢に影響はないので、以下の議論では、図表6の数値をそのまま使いたいと思います。

ロシアの外貨準備で示唆される2つのこと

じつは、この図表6は、非常に重要な図表です。というのも、ロシアがウクライナ侵攻の準備をしていたという間接的な証拠であるとともに、中露両国が一蓮托生の関係に入ったことを示しているからです。

まず、図表6を眺めていて気付くのが、2点ほどあります。そのうちのひとつは、西側諸国通貨の割合に関するものでしょう。

先月の『西側、制裁逃れのロシアに今度は外貨準備の金取引規制』などでも述べてきたとおり、ロシア当局の発表に基づけば、ロシアが保有している外貨準備総額約6400億ドルのうち、西側主要国の金融制裁の影響で凍結されているのは3000億ドル前後です。

| ウクライナ戦争に伴い西側諸国はロシアの外貨準備を凍結しました。ロシアはこれを逃れるために、「非友好国に対しては天然ガスをルーブルでしか売らない」と発表したりしています。こうしたなか、西側諸国はロシアの外貨準備のうち、1300億ドル以上を占めると見られる金地金をターゲットにし始めたようですが、もともと金地金を決済手段として使うのは極めて非現実的でもあります。ロシアの外貨準備の凍結外貨準備の凍結がロシアに与えた影響ウクライナ戦争を巡っては、開戦から1ヵ月以上が経過するにも関わらず、依然としてロシア側... 西側、制裁逃れのロシアに今度は外貨準備の金取引規制 - 新宿会計士の政治経済評論 |

しかし、図表6で見ると、西側諸国が凍結したと想定される金額、すなわち外貨準備のうちのドル、ユーロ、英ポンド、その他(日本円、加ドル、豪ドルなど)の総額は3689億ドルであり、この金額はロシア政府が主張する「約3000億ドル」と比べ、600~700億ドルほど上回っています。

ということは、ロシアの中央銀行が、ハード・カレンシー建ての600~700億ドル分ほどの外貨準備を、どこかに秘匿している、という可能性については、ひとつ指摘しておいて良いかもしれません。それはオフショアなどを経由した匿名の秘密口座かもしれませんし、現金かなにかで持っているのかもしれません。

いずれにせよ、つまり、図表6のデータは、ロシアが「ウクライナ侵攻をしたら米国がドルの外貨準備を凍結するかもしれない」と想定し、1年以上前から外貨準備の通貨別のアロケーション(配分)を変更してきた可能性を、強く示唆するものです。

もっといえば、ロシア政府としてはユーロ建ての外貨準備に関しては「凍結されない」とタカをくくっていたフシがある、ということでもあります。

しかし、ロシアが公式に認めているとおり、ロシアが保有する外貨準備のうち、現実には少なく見積もって3000億ドルが凍結されてしまっており、凍結はドルだけでなくユーロ、円、ポンドなどにも及んでいます。このあたりはロシアにとってはまさに盛大な誤算だったのではないでしょうか。

中露両国は一蓮托生の関係に!

次に、図表6を眺めていて、もう1点気付く点があるとしたら、それは中国が金融面においても、ロシアにとって非常に重要な相手国になったということです。とりわけ、外貨準備のうち人民元建て資産の残高が1000億ドル分を超えているのは印象的です。

さらに、図表2で示した、「世界各国が保有している外貨準備のうち人民元建てのものが3361億ドルである」、とするデータと比べてみると、じつに興味深いところです。世界の人民元建て外貨準備のうち、3分の1弱がロシア1ヵ国によって保有されている、という意味だからです。

また、2022年1月時点においてロシア中銀が保有している人民元建ての資産は、2021年1月と比べて287億ドル増えた計算であり、これは図表2に示した「2021年12月と2020年12月を比べて人民元の外貨準備が全世界で645億円増えた」とするデータと突合しても、興味深いことがわかります。

この1年間における全世界の人民元建ての外貨準備高の増大要因のうち、半額近くがロシアだけの動きで説明できるのです。

つまり、ロシアの側から見れば、外貨準備のうち凍結されていないのは、中国に預けている部分のみである、ということであり、金融の面から見た中国との関係の重要性が飛躍的に高まってしまった、ということです。

あるいは逆に、中国から見れば、全世界の人民元建ての外貨準備のうち、ロシアが保有しているものが全体の3分の1近くに達してしまっているということであり、もしもロシアがこの外貨準備を使い果たすような事態が生じれば、人民元建ての外貨準備の金額が1000億ドル分減る(かもしれない)、という意味でもあります。

その意味では、ウクライナ戦争は金融の世界において、ロシアと中国に対し、お互いに「おんぶにだっこ」状態をもたらしてしまった、という言い方をしても良いでしょう。あるいは「一蓮托生」、といえば良いでしょうか。

中露双方にとって微妙な状態

もっとも、この状態が中国、ロシア双方にとって好ましいかといえば、それも大変微妙です。中国にとってはいざとなれば、ロシアを金融支援しなければならないからであり、ロシアにとっては、中国1ヵ国に金融の命運を握られかねないからです。

ちなみに中国人民銀行はロシア中央銀行との間で、2020年11月23日付で通貨スワップ協定を更新しています(上限は1500億元、1.75兆ルーブル)。1ドル≒6.4元だったと仮定すれば、1500億元をドル換算すれば約230億ドルです。

これに、図表6で示した外貨準備の1028億ドルを足せば、中国人民銀行はロシア中央銀行の求めに応じ、約1250億ドル分を人民元または米ドルで支払わなければなりません。

中国の通貨・人民元は、人民元のままで引き出しても国際的な金融市場で使い物になりませんし、人民元のオフショア市場のサイズは非常に小さいため、1250億ドル分もの人民元をオフショア市場で両替しようとすれば、オフショア市場がパンクしてしまいます。

したがって、中国の通貨当局としては、結局、中国が引き出した人民元を相対で米ドルに両替せざるを得ず、中国自身が保有している外貨準備を取り崩さざるを得ない、というわけです。

いずれにせよ、金融の世界でロシアと中国が一蓮托生状態になったというのは、意外と知られていないポイントではないかと思う次第です。

View Comments (9)

>これら5つの項目のうち、IMFリザーブ・ポジションとSDRを除いた部分は6009億ドルですが、(略)

図表5の説明ですが、6009億ドルではなく4730億ドルくらいではないでしょうか?

トンチンカンなこと言ってたらすみません・・

ウクライナ侵攻前のダータで,プーチン氏は1週間くらいの短期決着を予想していた時期の話なので,現状を頭から消して分析する必用があります。クリミア併合後の経済制裁の前例から,プーチン氏もウクライナ侵攻後の欧米の経済制裁は予想していたと思います。しかし,EUはロシアのエネルギーに依存してた現実があるので,アメリカほど強い態度に出られないはずだ,と考えていたと思います。それが,ドルからユーロへのシフトになったのでしょう。中国もロシアからエネルギーを輸入していて,もしかすると中国から見て輸入超過だったかもしれません。意外だったのは,「金」の保有量が減少していることで,この理由は分析が必用です。

ウクライナ侵攻後は,お金の流れが激変したはずなので,その資料も待ち遠しいです。

ブログ主さまならではの解析であり、開示いただき感謝します。自分でも後追い解析してみます。

さすがの分析だと思います。

ロシアの外貨準備高における米ドルの割合の低下については、GOLDBROKERの以下の記事にも、同様の記載がありました。2017年以降の外貨準備高の伸びを見ると、ここら辺あたりから対外戦争を意識し始めていたようにも見えてしまいます。

The shift is part of a broader strategy outlined by President Vladimir Putin to “de-dollarize” the Russian economy and lower its vulnerability to U.S. sanctions amid deteriorating relations with Washington.

(GOLDBROKER)

Russia for First Time Holds More Gold Than U.S. Dollars in $583 Billion Reserves

https://goldbroker.com/news/russia-first-time-holds-more-gold-than-us-dollars-583-billion-reserves-2110

>中露両国は一蓮托生の関係に!

ロシアの求めに応じて、1000億ドル相当を工面せざるを得ない中国。

そのことにより、保有米国債等1兆ドル相当を凍結されかねない中国。

本音では、共生関係の強制は回避し、絶妙に距離を置きたいのかもですね。

*あゝ、どこかでロシアの声が・・。

『(蓮の花に)同乗するからカネをくれ!』

「どうじょうするから、カネをくれ!!!・・。」

m(_ _)m

ロシアはクリミア侵攻後の経済制裁を受けてから、米ドル依存度の低下を幾度となく表明しています。その文脈で中国とも意気投合していました。

といっても、結局ユーロに変えるしかない、というのが実態だったそうですが。

それがこの数値に表れているのだと思いました。

例えば(朝日ですけど)

ロシアは中国とともに米ドル依存からの脱却を目指す

https://globe.asahi.com/article/13975298

プーチンがクリミア侵攻のときに、時期は別としてその次(今回)を考えていたとしても不思議はないので、戦争準備といえばそう言えなくもないとは思いますが。

素人考えだと、両建て決済を持ちかけるだけで、為替変動リスクの回避とルーブルの国際化が両立できそうな気がしました。

もちろん、その場合に決定権を有するのは対峙する相手側であり、中露決済額の状況〔人民元>ルーブル〕は両国のパワーバランスそのものなのかもですが・・。

前にも書きましたがクレディ・スイスのポーザー氏が指摘しているようにブレトンウッズ3が始まったのかもしれないと言うことです。

更に、ルペン氏が大統領になってEU脱退、フラン復活となったら通貨のワンダーランドですね。どうなるか想像出来ないです。

ルンペンがユーロ脱退を表明しているのは意外だった

フランスは右派も左派も外交では大きく変わらないイメージ持ってたから