韓国「リバース・マネー・ムーブ」と外貨準備高の減少

今月も、韓国の外貨準備高が減少しました。やはり、ウクライナ情勢などの地政学的要因に加え、米FRBによる金融緩和の段階的縮小が加速したことなどを理由に、韓国からの外貨流出が続いているのかもしれません。ただし、コロナ禍直後の通貨高に対する為替介入の結果として、韓国にはまだ500~600億ドル程度の外貨準備の「真水」のたくわえがあると思われます。

韓国資産バブルFRB主犯説

以前から当ウェブサイトでは、「韓国の資産バブルと主要国の金融緩和の関係」について、しばしば議論してきています。名付けて、「韓国資産バブルFRB主犯説」です。

韓国資産バブルFRB主犯説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)に投資

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

詳しくは『株安・貸剥し・外貨流出の「ドミノ倒し」リスク=韓国』などでも議論したのですが、この①~⑧の流れについては、基本的にそれぞれ統計データなどを追いかけていくのがわかりやすいでしょう。

ただ、すでに当ウェブサイトでは何度となく指摘してきたとおり、米FRBが金融緩和の段階的縮小を開始したこともあり、こうした流れに逆回転が生じ始めているようです。

実際、さまざまな統計で確認してみると、韓国からの資金流出によるものとみられる現象(たとえば株式・債券・通貨の「トリプル安」など、『日韓両国で「トリプル安」発生も、日韓には根本的違い』等参照)も生じ始めています。

韓国家計信用「リバース・マネー・ムーブ」

こうしたなか、韓国メディア『ハンギョレ新聞』(日本語版)には先週、韓国の「家計信用バブル」を巡って、「リバース・マネー・ムーブ」が生じ始めている、などとする記事を掲載しています。

弱まる韓国の「借金して投資」ブーム…融資自制、預金と積金が増加

―――2022-02-04 08:30付 ハンギョレ新聞日本語版より

ハンギョレ新聞によると、「資産市場を支えてきた低金利政策が終了」したことで、「積極的な投資ブーム」も終焉を迎えているのだとか。

実際、ハンギョレ新聞の記事の冒頭では、(家計の)「既存の投資が損失を出しているため、さらなる資産購入は非常に慎重な雰囲気」、「短期の預金や積金に資金を待機させておく動きもある」、などとする銀行関係者の発言も取り上げられています。

為替介入と外貨準備の関係

こうしたなか、韓国の場合は、通貨当局が、なかば公然と為替市場に介入を行っていることでも知られており、このことは米財務省自身もレポートで認めているほどです(『米国財務省が「韓国は為替介入を行っている」と認める』等参照)。

実際、韓国ウォンの対米ドル相場(USDKRW)に関しては、先週、1ドル=1210ウォン前後で取引されていましたが(『「旧正月休暇」前のUSDKRWが1200ウォン超え』等参照)、先週金曜日あたりからやや不自然な買戻が入り、現時点では1ドル=1200ウォンを割り込んでいます。

では、韓国が為替介入を行っているという証拠は、他にもあるのでしょうか。

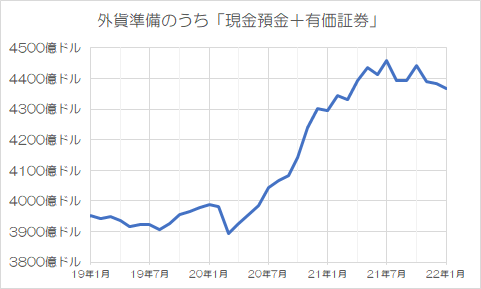

一番わかりやすいのは、韓国銀行が公表する外貨準備高のうち「現金預金+有価証券」の残高です。

韓国銀行は本日、2022年1月時点の外貨準備高を公表しました。

韓国の中央銀行に相当する韓国銀行は本日、2021年12月時点の同国の外貨準備統計を公表しています。これによると、外貨準備高は4615億ドルで、前月と比べて15.92億ドルほど減少しています。これを細目別に展開したものが、図表1です。

図表1 韓国の外貨準備高(2021年12月時点)

| 項目 | 2022年1月 | 前月比増減 |

|---|---|---|

| 外貨準備高合計 | 4615億ドル | ▲15.92億ドル |

| うち金 | 48億ドル | ±0 |

| うちSDR | 153億ドル | ▲0.81億ドル |

| うちIMFRP | 46億ドル | ▲0.28億ドル |

| うち現金預金・有価証券 | 4368億ドル | ▲14.83億ドル |

(【出所】韓国銀行)

為替介入の証拠か

これに関し、韓国銀行は次のような説明を加えています。

「ドル以外の外貨建資産の米ドル換算額が減少したこと、金融機関の外貨預金が減少したことなどによる」(韓国銀行『2022年1月末の為替保有額』【※韓国語】より)。

おそらく、この説明自体、「為替介入」という要素を完全に無視しています。

とくに「現金預金・有価証券」の項目が減少するのは3ヵ月連続のことですが(図表2)、今回の外貨準備高の減少も、FRBの金融緩和のテーパリングに伴う韓国からの資金流出と、それに対抗するための為替介入の結果、という可能性が濃厚です。

図表2 韓国の外貨準備高のうち「現金預金+有価証券」の残高

(【出所】韓国銀行データより著者作成)

ちなみに図表2で確認すると、2020年後半以降、韓国の外貨準備高は急激に増え始めていますが、この伸びが2021年7月で「頭打ち」となり、その後は一時的な増減はあったにせよ、徐々に減少に向かっていることが確認できます。

いずれにせよ、FRBのテーパリング加速に加え、ウクライナ情勢を含めた地政学的要因、原油高など、資本市場のフローが不安定化しやすいなか、韓国は現在、米韓為替スワップ、日韓通貨スワップなど、「米ドル建ての二国間スワップ協定」を保有していない状況にあります。

コロナ禍以降の為替介入で、韓国は500~600億ドルほど、外貨準備高に「真水」を蓄え込んでいるものとは思われるにせよ、こうした「真水」部分を使い果たした際にも、韓国が外貨流出に耐えられるかどうかについては、「金融評論家」的には興味深い論点のひとつといえるかもしれない、などと思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

輸出額の赤字がどれほど続くのかにも興味津々でございますね。

嘘が国技の韓国でさえ、そろそろ外貨準備が増えていると嘘はつけない状態になってきたというでしょうか?リアル「国家が破産する日」が見られるかもしれませんね。

韓国は一点集中型の土砂降り輸出で稼ぐ経済スタイル。国内需要が人口やGNPその他の指標の割に小さい。また輸出品目で「ドル箱」なアイテムは金額の割にアイテム数は少ない。韓国国内でも先の尿素水事態の様に、造って造れない品では無いにも関わらず極端にアイテムを減らしてサプライチェーンに委ね外国からの輸入に依存してしまっている。国内金融資本は特に脆弱で累次の経済危機の度に外資に売られ「民族資本」な都市銀行は1行だけと聞く。日系資本のサラ金業者はもう大規模な規制されてしまったか?要するにサラ金業者さえ自国資本の企業がない。

国の未来のグランドデザインを描く様な時に必要とされる(日本ではされて来た)商事会社や私鉄資本の「鉄道王」なども存在しない。Samsungやヒョンデは経済破綻の後に政府主導で「選択と集中」で大再編を受けて国家的に育成された財閥と言う側面がある。商事会社は何を輸入するか何を輸出するかを主導するし私鉄資本は都市の膨張過程にデベロッパーとして積極的に(日本では)参加した。「お屋敷町」や新興住宅街、盛り場などもある程度私鉄資本が形造った。それが不在の韓国は極端にソウル一極集中。今頃自治体が都市交通(地下鉄とか)を整備しているが政治家の汚職や利益誘導の財布にされた噂が絶えない。また政治家の人気取りに無料や割引が多過ぎる事も国鉄と自治体経営ばかりな事と関係するのだろう。こうして「銀行、証券、保険」「商事会社」「私鉄」が極端に脆弱な資本主義。そんな国で株式投資が売ったり買ったり永続的に繁盛するとは思えない

韓国は尿素以外にも多くが海外依存らしいね

安全資産に投資先を変えた所で、借金が減る訳じゃ無いし、金利が下がる訳でも無い。

記事に出て来るHさんのように、元々持っていない層から順に破綻する。

>金融機関の外貨預金が減少したことなどによる

の部分に注目してます。韓国銀行の説明が口から出まかせであることは既に判明しているので、あまり参考にならないという見方もありますが、とりあえず言葉を信じるとして・・・

金融機関の外貨預金が減少って「死因は心臓麻痺」みたいなこともので『なんで減ったの?』の理由がありません。介入したから外貨預金が減った可能性ももちろんあります。

新宿会計士さまは、現金預金と有価証券の合計についてのみ評価されますが、私は有価証券と現金預金の間の資金の動きについても注目したいです。

例えば日本であれば、有価証券と現金預金単独で見ても月ごとにそんなに動くことはありません。介入なんて10年以上やってないわけですし、単調に短期債のロールオーバーを繰り返すだけですから。

韓国は有価証券を売ったり買ったり、有価証券を買うタイミングを見るために月越えで様子みたり。そんなことを繰り返しているんじゃないでしょうか。

韓国自身は介入とは言わず「微細調整」と言っていて、それは認めています。つまり短期間ウォンを買い支えて、タイミングをみてウォンを売り戻す。長期的に均せば中立。

ただ、今回15億ドルほどドルを売ったまま月末まで買い戻せなかった。なんかそんな感じ。

確かに1200越えないよう頑張って、でも越えてしまって、ドルを買い戻すタイミングを逸してしまった(ドル高ですからね、高値で買い戻すことになります)