日本から溢れ出た5兆ドルもの国際与信は欧米に向かう

「日本は外国に対し380兆円を超える純資産を保有している国である」――。これは、当ウェブサイトで以前から何度となく繰り返し述べてきた内容ですが、それと同時に、現在の日本において、増税が必要ではなく、むしろ「やってはならない禁じ手」であるという証拠でもあります。こうしたなか、本稿ではいくつかの統計をもとに、日本の金融機関などがカネを貸している相手国は、アジア諸国よりも欧米が中心である、といった統計的事実を確認してみたいと思います。

目次

資金循環で読む日本経済

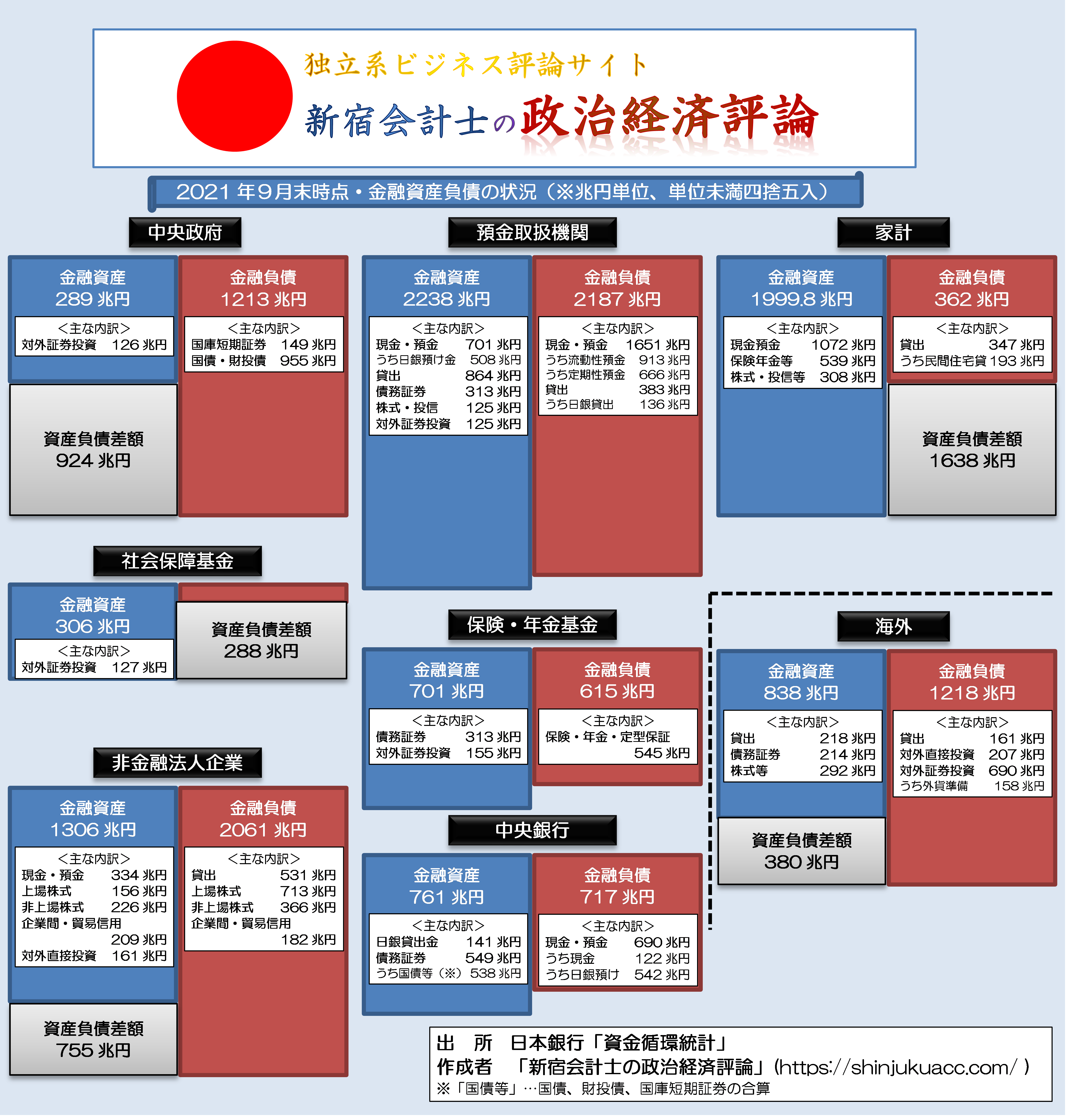

日本全体の資金循環統計図

当ウェブサイトでは日銀が公表する資金循環統計の分析を定期的に行っており、最新版については昨年の『家計金融資産が2千兆円!巨額資金は国財増発で吸収を』でも、図表1のような考え方を紹介したところです。

図表1-1 日本全体の資金循環バランス(2021年9月末時点・ストック、速報値)【※クリックで拡大】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

図表1-2 日本全体の資金循環バランス(2021年9月末時点・ストック、速報値)【※PDFファイル】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

誰かの資産は他の誰かの負債

この図表は、日本全体における資金の流れ(金融商品)を示したものです。

金融商品の世界では、誰かにとっての資産は他の誰かにとっての負債です。たとえば、家計から見た「銀行に対する預金」は「資産」ですが、銀行から見れば「家計からの預金」という「負債」です。

そして、経済学の基本中の基本ですが、「閉鎖経済」(外国と貿易や資本取引などをいっさい行っていない国)の場合だと、国内のすべての経済主体(家計、企業、政府、金融機関など)の金融資産の金額と金融負債の金額は、必ず、ピタリと一致します。

「現金・預金」という勘定科目を例にとりましょう。

2021年9月末時点において、「現金・預金」という「資産」は日本全体で2364兆7525億円そんざいしていますが、これを保有主体別に分解したものが、次の図表2-1です。

図表2-1 「資産」としての現金・預金の保有主体別残高(2021年9月末)

| 部門 | 金額 | 割合 |

|---|---|---|

| 家計 | 1072兆4014億円 | 45.35% |

| 預金取扱機関 | 700兆5521億円 | 29.62% |

| 非金融法人企業 | 333兆9537億円 | 14.12% |

| 一般政府 | 103兆0191億円 | 4.36% |

| その他 | 154兆8262億円 | 6.55% |

| 合計 | 2364兆7525億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これに対し、現金預金を「負債」として見たときには、金額はやはり2364兆7525億円であり、先ほどの資産の金額とピタリと一致していることがわかります。ちなみに負債を部門別に展開したものが、次の図表2-2です。

図表2-2 「負債」としての現金・預金の保有主体別残高(2021年9月末)

| 部門 | 金額 | 割合 |

|---|---|---|

| 中央銀行 | 689兆5782億円 | 29.16% |

| 預金取扱機関 | 1651兆3039億円 | 69.83% |

| 海外 | 23兆8704億円 | 1.01% |

| 合計 | 2364兆7525億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

図表2-1と図表2-2の「合計欄」が一致していることがご確認いただけると思います。

国債は「発行残高」だけで見るな

この「現金・預金」の例でもわかるとおり、ひとつの国のなかで金融商品を議論するときには、かならず資産と負債をセットで議論しなければなりません。

国債にしてもまったく同じことがいえます。

国債の場合、「発行残高が非常に多い」、「このままだと財政破綻してしまうかもしれない」といった主張が、おもに財務省系の御用学者、あるいは日経新聞を中心とした「御用メディア」から出て来ますが、これも国債を「負債」としての側面からしか見ていないからこそ出てくる、トンチンカン極まりない結論です。

とても当たり前の話ですが、国債は政府から見たら負債、すなわち「借金」のようなものですが、それを保有している側から見たら資産です。先ほどの図表2-1と同様、「資産としての国債」についても、「だれが保有しているのか」を一覧にすることができます(図表3-1)。

図表3-1 「資産」としての国債の保有主体別残高(2021年9月末時点)

| 部門 | 金額 | 割合 |

|---|---|---|

| 中央銀行 | 537兆9020億円 | 44.12% |

| 保険・年金基金 | 250兆7082億円 | 20.56% |

| 預金取扱機関 | 165兆7527億円 | 13.60% |

| 海外 | 163兆6522億円 | 13.42% |

| その他 | 101兆2008億円 | 8.30% |

| 合計 | 1219兆2159億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工。なお、ここでいう「国債」には財投債、国庫短期証券を含む)

つまり、資産としての国債を保有しているのは、9割近くが国内の投資家であり、とりわけ中央銀行(日銀)が全体の44%を保有してしまっています(ただし日銀当預を通じて、間接的には預金取扱機関が保有しているようなものですが…)。

いや、むしろ預金取扱機関のバランスシートを眺めると、資産(投資対象)としての国債が絶対的に不足していて、どの金融機関も運用面で大変に苦労している、という実態が見えてくるのです。

したがって、資金循環バランスから自然に考えて、政府がいますぐ500兆~800兆円程度、国債を増発したとしても、日本資金市場はビクともしませんし、むしろ教育、公共投資、減税などの財源として、政府はいますぐ国債をガンガン増発すべき局面にある、というのが著者自身の見解でもあります。

国債を「残高だけ」で見るのが間違っている理由

ここで、ちょっとだけ余談です。

図表2-2にならい、「負債としての国債」の発行主体別残高についても展開しておきましょう(図表3-2)。

図表3-2 「負債」としての国債の保有主体別残高(2021年9月末時点)

| 部門 | 金額 | 割合 |

|---|---|---|

| 中央政府 | 1103兆2384億円 | 90.49% |

| 財政融資資金 | 115兆9775億円 | 9.51% |

| 合計 | 1219兆2159億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工。なお、ここでいう「国債」には財投債、国庫短期証券を含む)

ちなみに図表3-2でもわかるとおり、2021年9月末時点における国債発行残高(※時価ベース)1219兆2159億円のうち、中央政府が発行しているものは1103兆2384億円であり、のこり115兆9775億円は、「財政融資資金」が発行しています。

これは、国が国債を財源にしておカネを調達し、それを第三者に貸している、という意味であり、これを「国の借金が問題だ」などと述べるのは、大変におかしな話です。裏側に、ちゃんとした金融資産が存在しているからです。

また、中央政府(財務省)は外為特会という勘定を保有しており、157兆6735億円という莫大な外貨準備を資産として保有しています。

もしも財務省が「財政再建が必要だ」などと言い張るのならば、増税する前に、まずは115兆円の財政融資資金を民営化し、157兆円の外貨準備を処分することが必要です(といっても、外貨準備については、帳簿上、日銀に移管するだけで簡単に処分できます)。

というか、これだけのことで、「国の借金」とやらをあっという間に272兆円も削減することができます。

ほかにも、NHKを解散し、余った資産の国庫返納を命じれば、金融資産だけで1兆円以上のカネが国庫に転がり込んできますし、NHKが保有する都心一等地などの莫大な優良不動産物件も、適正に売却すれば、数千億円から数兆円の財源となり得ます。

さらには、NHKや民放にタダ同然の使用料で使わせている電波についても、電波オークションを実施すれば、もっと多くの国庫収入が得られます。

このように考えると、消費税等の税率の引き上げは、順番としては明らかにおかしいのです。

というよりも、消費税・地方消費税の税率引き上げは、明らかに日本経済を破壊するものであり、経済合理性に照らし、まったく適切ではありません。その意味で、消費税の税率は財務官僚の利権を拡大するために引き上げられたとしか考えられないのです。

余った資金は外国に流れている!

海外部門で380兆円の「純資産」

余談はこのくらいにして、資金循環論の続きを眺めていきましょう。

日本国内では、よく「国債の発行残高が多すぎる」ことが問題視されるのですが、現実には、日本全体で保有している金融資産の金額があまりにも多すぎ、むしろ、金融負債の金額が足りていません。

その証拠が、冒頭の図表1に示した資金循環バランスのうち、「海外部門」です。

日本は開放経済、つまり外国との貿易や資本取引を活発に行っている国ですので、国内で資金が余っていれば、その分、外国への投資に振り向けられます。たとえば、預金取扱機関や保険・年金基金が「対外証券投資」(外国の債券や株式など)に資金を振り向けているのが、その典型例でしょう。

ここで、海外部門の金融資産・負債の状況を確認すると、大変興味深いことがわかります。海外部門が日本国内に対して保有している金融資産の金額は838兆1504億円ですが、日本国内から負っている金融負債の金額は1218兆4878億円にも達しているのです(図表4)。

図表4 海外部門の金融資産・負債の状況(2021年9月末時点)

| 部門 | 金額 | 割合 |

|---|---|---|

| <金融資産> | ||

| 貸出 | 217兆9140億円 | 26.00% |

| 債務証券 | 213兆8420億円 | 25.51% |

| 株式等・投資信託受益証券 | 292兆1727億円 | 34.86% |

| その他 | 114兆2217億円 | 13.63% |

| 金融資産合計(①) | 838兆1504億円 | 100.00% |

| <金融負債> | ||

| 対外証券投資 | 689兆6265億円 | 56.60% |

| 対外直接投資 | 206兆6030億円 | 16.96% |

| 貸出 | 168兆2839億円 | 13.81% |

| その他 | 153兆9744億円 | 12.64% |

| 金融負債合計(②) | 1218兆4878億円 | 100.00% |

| 金融資産・負債差額(②-①) | 380兆3374億円 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工。なお、ここでいう「国債」には財投債、国庫短期証券を含む)

金融資産と金融負債の差額は、じつに380兆3374億円にも達しますが、この金額こそが、日本国内で使い切れなくて外国に流出している「国富」のようなものでしょう。

いわば、日本人が一生懸命働き、貯金した結果、その莫大な金融資産が日本国内で使われずに外国を豊かにするために使われてしまっている、というわけです。「日本は世界最大の債権国!」などと自慢する話ではなく、むしろ大変に情けない話だと思ってしまいます。

巨額の対外証券投資:おそらく内訳は対米投資

さて、それはさておき、日本国内の経済主体が外国に対して保有している金融資産(総額1218兆4878億円)のうち、56.6%と最大の比重を占めているのが、689兆6265億円にも達する「対外証券投資」です。

日銀の解説資料『資金循環統計の解説』(P94)によると、この対外証券投資とは、「居住者による、非居住者が発行した株式・債券・外国籍投資信託への投資」と定義されています。

700兆円近い巨額の資金が、いったいどこの国に流れているのか、個人的には大変興味があるところなのですが、これについては日銀や国際決済銀行(BIS)が公表する『国際与信統計』(Consolidated banking statistics, CBS)あたりが大変に詳しいと思います。

これによると、日本の金融機関の与信先は、2021年9月末時点において、米国が2兆ドルを超えて最大であり、これに「オフショア」のケイマン諸島(6791億ドル)、英国(2297億ドル)などが続いています(図表5)。

図表5 日本の金融機関の与信先・上位10ヵ国(2021年9月末時点)

| 相手国 | 最終リスクベース | 構成割合 |

|---|---|---|

| 米国 | 2兆0627億ドル | 42.44% |

| ケイマン諸島 | 6791億ドル | 13.97% |

| 英国 | 2297億ドル | 4.73% |

| フランス | 2090億ドル | 4.30% |

| オーストラリア | 1407億ドル | 2.90% |

| ドイツ | 1290億ドル | 2.65% |

| ルクセンブルク | 1287億ドル | 2.65% |

| タイ | 1061億ドル | 2.18% |

| 中国 | 1005億ドル | 2.07% |

| カナダ | 913億ドル | 1.88% |

| その他 | 9830億ドル | 20.23% |

| 合計 | 4兆8598億ドル | 100.00% |

(【出所】日本銀行『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成)

日本の金融機関にとって韓国は「1%の国」

この点、日銀資金循環統計とは集計のベースも金額単位も異なりますので、先ほどの「対外証券投資689兆6265億円」と「最終リスクベース与信合計4兆8598億ドル」が一致しないのは当然のことといえます。

ただ、日本の金融機関などの資金が、圧倒的に米国に向けられているという構図は、このCBSからハッキリと浮かび上がってきます。

想像するに、この金額は邦銀が米国で行っている証券投資やレポ取引(債券貸借取引)などの影響でかなり膨らんでいる、という側面もあるのだとは思いますが、それにしても合計で5兆ドル近い金額が外国に貸し出されているというのも凄い話です。

この金額自体、日本のGDPを遥かに超えているからです。

また、もうひとつ気づく点があるとしたら、日本の資金は米国、ケイマン諸島を別格として、ほかにも欧州や豪州などに向かっている、という点であり、また、アジア向けの与信はあまり多くない、という点です。

実際、先ほどの図表5では集計し切れなかった、アジア諸国に対する与信は、正直、日本の金融機関にとって決して重要性が高いとはいえません(図表6)。

図表6 日本の金融機関のアジア諸国に対する与信

| 相手国 | 最終リスクベース | 構成割合 |

|---|---|---|

| 合計 | 4兆8598億ドル | 100.00% |

| うちタイ | 1061億ドル | 2.18% |

| うち中国 | 1005億ドル | 2.07% |

| うちシンガポール | 773億ドル | 1.59% |

| うち香港 | 662億ドル | 1.36% |

| うち韓国 | 498億ドル | 1.02% |

| うちインドネシア | 490億ドル | 1.01% |

| うちインド | 417億ドル | 0.86% |

| うち台湾 | 396億ドル | 0.81% |

| うちマレーシア | 215億ドル | 0.44% |

(【出所】日本銀行『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成)

最も多いタイ向けの与信、次に多い中国向けの与信で、やっと1000億ドルをちょっと超える程度であり、それ以外の国に対する与信はせいぜい数百億ドルに留まります。私たちの隣国・韓国に対する与信に至っては、わずか1%しかありません。

このあたり、日本の金融は近隣の中国、香港、韓国、台湾といった諸国ではなく、地理的に遠く離れた米国、ケイマン諸島、英国、フランスといった諸国とのつながりの方が深いというのも、調べてみたら大変に意外で興味深い事実ではないかと思う次第です。

過去の公社債便覧で見る「サムライ債市場」

さて、こうした「国別の与信」について総合的に確認できる統計というものは、ほかになかなか見当たらないのが実情です。

ただ、こうしたなかで、日本証券業協会が公表していた『公社債便覧』という資料を読み返していると、なかなか興味深い事実に行き当たりました。

この『公社債便覧』、2019年3月末現在のものを最後に、日証協は公表をやめてしまったのですが、その2019年3月末時点における「円建外債」(いわゆる「サムライ債」)の発行額(※時価ではなく額面)を集計すると、上位はフランス、豪州、英国などが占めているのです(図表7)。

図表7 サムライ債残高(発行額ベース、2019年3月末時点)

| 国籍 | 発行額 | 構成割合 |

|---|---|---|

| フランス | 3兆3099億円 | 38.15% |

| 豪州 | 8848億円 | 10.20% |

| 英国 | 7221億円 | 8.32% |

| 香港 | 7009億円 | 8.08% |

| 韓国 | 3883億円 | 4.48% |

| メキシコ | 3470億円 | 4.00% |

| オランダ | 3234億円 | 3.73% |

| フィンランド | 2380億円 | 2.74% |

| インドネシア | 2000億円 | 2.31% |

| スイス | 1974億円 | 2.28% |

| その他 | 1兆3638億円 | 15.72% |

| 合計 | 8兆6756億円 | 100.00% |

(【出所】日本証券業協会『公社債便覧第166号 2019年3月末現在』より著者作成)

正直、サムライ債というものは、市場規模自体がせいぜい8.7兆円と非常に小さいのですが、その小さなサムライ債市場においても、欧州勢が存在感を発揮している、というのは、大変に興味深い現象だと思う次第です。

また、いちおう近隣国である韓国も、サムライ債の発行残高が多い国に名を連ねていますが、2019年3月末時点で韓国の発行体は韓国輸出入銀行や大韓航空など、合計8社ありますが、逆にいえば韓国企業が日本で大々的に資金調達を行っているわけではない、というのも、個人的には少し驚く次第です。

日本はアジアとつながりが薄い

以上の議論も踏まえて申し上げるならば、現在の日本は、財務省が不要不急の増税をゴリ押ししたがために、正直、日本全体で資金が大量に余っているという状況にあります。そして、その余った資金は米国やケイマン諸島に流れ込み、日本のためには使われていない、という状況だと考えれば良いでしょう。

しかも、メインの投資先はアジア諸国ではなく、米国や欧州であり、その意味では、「アジアの中のニッポン」といわれても、金融統計的にはどうもピンとこないのです。

いずれにせよ、金融面において、アジアのなかで日本と最もつながりが深い国がタイであり、(最終リスクベースの)与信は中国に対するものよりも多い、というのも興味深いところですし、隣国である韓国に至っては日本の金融機関の与信は対外与信全体の1%に過ぎない、というのも面白いと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

namuny へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「日本の借金はこんなにあります!ん?日本の資産?……うるせー、あっち行け、シッシッ」

こういう主張の報道は10年前や20年前に比べればかなり減った印象ですが、

それでも皆無になった訳ではないんですね。経済に限らず、

「騙せる奴だけ騙せれば良い、突っ込みを入れてくる奴は全員黙殺すべき敵」と言う

態度のメディアやライターは珍しくも何ともないですが……

一体どうすればこういう態度をなくす事が出来るのでしょうか。

①国民のメディアリテラシーの下限を教育によって強制的に引き上げる

②ペンネーム禁止、もしくはペンネームのソースは相手にされない文化を作る

③プロパガンダ技術の警告表示を広告の様に義務付ける

ざっと思いつく方法はこれくらいですが、どれも実現できそうにないなあ……

もし出来たとしたらメディアと言う産業そのものが無くなるかも?

『ペンネームのソースは相手にされない文化』では

このサイト自体が成り立たないのでは?

『大韓航空が0.45%の低金利でサムライ債の発行を決めて、主管社に大和証券とみずほ銀行を選定』と言う記事を見ましたが、これって日本から韓国に大型を機一機買えるぐらい与信を与える事になっちゃうのでは?

サムライ債の発行に失敗すれば、日本がアレを見限っていることが一層明白になり、

・大韓航空の株価が下落

・紙屑ウォンが売られる

という、般若湯が進む事態に発展しそうで楽しみです。

この債券の規模は300億円で、大型旅客機を一機買える程度ですから、大韓航空は経営破綻したアジアナを吸収合併の最中で余程資金繰りが厳しいのかも知れませんね。

で、先行きの不透明で、再建中で、しかもコロナ渦で苦しんでいる韓国の航空会社の債券を0.45%の低金利で買う人の投資判断は細見の必要がありそうです。

あるいは、日本の債券市場は韓国から嘗められているのかも。

コロナでの旅客需要激減の中で

どの国の政府も自国キャリアを守りたいですが

それぞれの国情にあった選択が求められ

アジアのみならず欧州先進国でも

航空会社淘汰が進んでいます。

世界一の債権国でG7国際決済通貨国の

日本などは、世界経済支えるためにも

積極的な投資や財政出動が期待されますが

その一方で、

G20の中でも脆弱通貨国グループでの

巨額債務国である韓国さんが

見栄を張るために背丈に合わない数の

航空会社を抱えるのは顰蹙ものであり

証券会社も引き受けないことが世界のためです。

なんせかつて、

外貨準備高水増しバレて

アジア通貨危機の引き金引いた

韓国さんなのですから、

またぞろ通貨崩壊で国際社会に

迷惑かけないかが懸念されます。

大和証券とみずほ銀行においてどのような経営判断がなされてこんな箸にも棒にも掛からぬ事案、それも普段でも供給過剰気味の韓国の航空業界にテコ入れしようとしたのかにちょっと興味があります。

私は韓国との積極的なテーパーリングに賛成です。

2019年9月には、ハンファケミカルが200億円のサムライ債ロールオーバーに失敗していました。

今回は、300億円の新規借り入れ。

難しそうですね。

まぁ、在の皆さんが買えば大丈夫でしょう。

大韓航空も、在向けにチケットをつけて販売すればいいのに。

もちろん、最終的かつ不可逆的な片道チケットで。

あの方々はブーメランと無縁でないので、本当に片道だと佳いのですが… (但し、「何処を出発点と考えるか」によって解釈は異なって来るかも。)

この先、韓国経済に如何なる重大なインシデントが起こるにせよ、日本入国に厳重な規制が敷かれている期間である事を願っています。

タックスヘブン向けの与信って、タックスヘブンが最終地じゃなくてそこから他に出ていっているんですよね?それって最終与信供与先の分析ではどこに行っているか明らかになっているんだろうか?

>余った資金は外国に流れている!

行き過ぎて資金の国内循環(景気高揚)を阻害してる反面で、量的緩和に基づく通貨の信用毀損(インフレ)を抑止したりもしています。日本全体でみた経常収益の源泉でもあり、必ずしも悪いことばかりでもないと思います。(但し、儲けた分は国内で使って欲しいんですけどね。)

>日本はアジアとつながりが薄い

日本本位で見れば、ASEAN諸国に対しての与信シェアが大したことなくても、相手国本位だと日本の影響力(つながり)は決して小さくない気がします。

*フランスは金利の安いサムライ債で調達した円を使って米ドルを買ってたりするのかな・・?

余った資金を海外に流している原因(=銀行が国内の株を買えない理由)は、自己資本比率の制限のせいとおもいます。結果、海外の国債を買わないといけないわけで。

まあ、BISのルール作りにうまくやられてしまっているのだと思います。

会計士殿は日本が国債を発行すべき、ということですが、そうではなくて、銀行がリスクウェイトを増やさずに国内株式を購入できるシステムを作るべきだと思いますが。

サムライ債って借りる方が侍だっけ?

海外の企業・組織が "円建て” で発行する債券のことかと。

wikipediaより

>日本市場で発行される外貨建て債券は「ショーグン債」(shogun bond)と呼ばれることがある

>日本の発行体が日本以外の市場で発行するユーロ債は「スシ債」(sushi bond)と呼ばれることがある

ほんまかいなw 一応同じページに出典も記してありましたが。

フランスのサムライ債残高が突出している理由をパラパラ調べてみましたが、よくわかりませんでした。

大したことは書いていませんでしたが、在日フランス商工会議所がサムライ債に言及した記事を上げていましたので紹介します。

サムライ債があるではござらぬか

こちらのサイトで勉強させてもらって、日本国債がデフォルトすることは考えられない、それどころかまだまだ100兆円以上増発する余地があるということは良く解かり、とても納得がいったのですが、その一方で未だに良く解からない部分があります。

来年度の一般会計予算(案)はざっくり100兆円ちょっとですが、その内訳として、「社会保障関連予算+地方交付税+国債費」のいわゆる義務的経費がおよそ70%を占めています。つまり、残りの30数兆円でその他の政策実行にあたっているわけです。さらにその内の5兆円強が防衛費に充てられています。

今後の日本社会を展望した場合、少子高齢化の進行とともに社会保障関連費用が増大していくであろうことは確実でしょう。さらに、地方経済の疲弊とともに、地方交付税の増大も可能性を否定できません。その一方で、国際情勢の変化により、今後防衛費の増額は必須です。さらに、老朽化したインフラの補修やメンテに必要な公共事業費の増大もまた予想されます。つまり、現在でも多額の予算を必要とするいくつかの項目については、今後さらなる絶対額の増大が予想され、一般会計予算規模の増大も不可避と考えられます。そして、来年度の税収見込みは約62兆円前後と見積もられているようなので、不足分(約40兆円)は国債の発行によって賄われることになります。

ここで良く解からないのは、一般会計予算に占める国債費の扱いです。来年度予算で計上されている国債費は一般会計予算の22.6%程度。これは既発国債の償還、利子支払い、国債の借り換え経費などに充てられていると思うのですが、これらに対して、新規国債の大増発、そして遠からず予想される金利の引き上げがどのように影響を与えるのか、よくわかりません。

現状、幸いにも(?)国債の利率は「舐めてんのか!!」というくらい低いので、大きな問題ではないのでしょうが、いずれ政策金利ととも国債利率が上がった場合、当然利子支払い総額も増えます。それが一般会計予算に占める国債費の比率にどのように影響しうるのか、もしそれが上昇するようであれば、防衛費などの政策経費に影響を与えることはないのだろうか、その点がどうもよくわからないのです。

財務省の肩を持つつもりは全くありませんが、どなたか明快な解答をお示し願えませんか?

単に国債発行残高を圧縮するというだけならば、国有資産の売却などいくつかの手段はありますが、そのような手法は1回しか使えず、継続的に使える手法ではありません。

というわけで、なかなかストンと腑に落ちないのです。

参考: https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2022/seifuan2022/01.pdf

龍様

国債金利が上がっても、今持ってる国債の金利はそのままで 新たに発行する国債金利が上がるのです。

例えば今300兆円の国債金利がほぼゼロだとします。景気があがって金利が1%になったとしても 300兆円の金利はほぼゼロのままです。

また、金利があがっても その国債の持ち主が日銀なら利払いは政府に戻ってきます。

また、金利の利率が上がるのは国内市場に資金不足が生じてるので 国内銀行の預金が国債に向かわず国内貸出に向かっています。

景気がよくなると税収も上がります。

という説明で大丈夫でしょうか?

うん、既発国債については多分問題ないだろうというのはわかるのですが(実際には、個人向け国債でも、10年物は利率が変動します)、新規発行(借り換えを含みます)の場合は当然発行時の利率になります。結局、利払い総額は増える方向になるのではないかと思うのですが。

量的緩和の実施ペースを調整することで、通貨発行総額に対しての国債発行額の割合が変わらなければ(お金の価値を下げていけば)新規国債を発行しても収支の均衡は成立しそうな気がします。

日銀は量的緩和を原資に国債を市場調達し、国としての実質負債額を随分と圧縮しました。

極論を言えば、自国通貨なら無限に発行(印刷)できるのだし、国家には寿命(最終清算期限)がありません。

*もちろん無分別な国債発行は論外なのですが・・。

龍様

確かに借り換えの事は考えてませんでした。

ただ、国債を日銀が持ってたら 利子は回り回って政府に戻るので 大丈夫だと思います。

また、利率が上がったらと心配する方の不安の元は、現状(デフレ状態)のまま利率が上がったら 税収は増えずに利払いが増えて破綻するという事だと思います。

しかし、利率が上がる〓資金需要が上がる〓国債よりも高い利率の貸し出し先が国内にある〓景気がいい〓税収の増加となるので 利払いがデフォルトする事はないでしょう。最悪利払いを国債で賄いその国債を日銀が引き受けたら絶対にデフォルトしません。

ただインフレになるだけです。

また、バブルのとき1990年頃 税収は黒字でした。

つまり景気がよくなると財政黒字にして資金供給を減らし、景気が悪くなると財政赤字にして資金需要を喚起するのが正しい財政規律ではないかと考えます。

誤解の無いよう申し添えておきますが、私の懸念は「日本国債がデフォルトを起こすかどうか」ではなく、「一般会計予算において国債費が増大することにより、防衛費や公共事業費などの予算計上・執行に良くない影響を与える可能性はないのだろうか?」という点にあります。

例えば、前掲財務省資料によると、令和4年度予算案において、国債費は24兆3000億計上されており、その内訳は、償還費が16兆1000億、利払い費用に8兆3000億となっています(100億単位で四捨五入してます)。この8兆3000億という数字は、すでに防衛費(5兆4000億)や公共事業費(6兆1000億)よりも大きなものになっています。そして、今後の見通しとして、国債増発や金利上昇などにより、国債費の絶対額が増大する方向にあるだろうと思われます。社会保障費の増大傾向とも相まって、いずれ防衛費や公共事業費の計上を圧迫するなどという懸念は本当にないのだろうかという点がよくわからないのです。

実際問題として、10年以内にそのような事態が発生するとは思いませんが、「国家百年の計」を考えた際に、本当に大丈夫だと言い切れるのか、単なる私の杞憂に過ぎないのか、今のところ答えが見つかりません。

「日本国債はデフォルトしない」という点に関する新宿会計士様の解説は非常に明快で、財政や金融の素人である私から見ても、全く疑問の余地がないものでした。しかし、デフォルトしなければ万事OKと言えるのかどうか、なんだかモヤモヤを拭いきれないのです。

龍様

今の利払い8兆円の中身って、基本的には1990年代の、利率5%前後で出していた分の利払いじゃないんでしょうか。別に政府がいま国債をガンガン出しているから利払いが増えているわけじゃないと思います。5%だと30年債なら4倍超えますし。1998年ごろから利率は2%を下回るので、あと数年待ったら利払い費用はガクンと減ると思っているのですが。

参考までに、日本の利率推移

https://toukeidata.com/kinyu/jpn_kinri.html

でも、金利が高かったころの国債発行高は現在と較べればそれほど多くはなかったのですよ。例えば、平成元年度の国債発行高(借換債を含む)は21兆7000億円でした。そして、長期金利が2%以下になった平成15年度の発行高は、138兆8000億円です。発行高は6倍になりましたが、長期金利が1/6になったわけではありませんので、支払利子は増えていることになります(多分)。2016年以降に発行された国債の利率は限りなく0に近いので、10年後くらいに一時的に利払いが減ることも考えられますが、その後どうなるかはよくわかりません。

# ちなみに、令和2年度の国債発行高は256兆8500億円です。

国債の仕組みはなんだかとても複雑で、利付債や割引債などが入り乱れ、その全容はとても素人の手におえるようなものではなさそうなんですが、それだけに私の懸念をすっきり明快に説明するのは難しいのかもしれません。

現在の金利水準であれば(利付債の最低利率は0.005%)、それこそ100兆円増発しようが、利払いの問題はたいした問題にはならないでしょうが、この先、どこかの時点で確実に金利は上がりますので、その時にどうなるのか、やはりよくわかりません。

参考: 国債発行高の推移

https://www.mof.go.jp/jgbs/reference/appendix/hakkou01.pdf

https://www.mof.go.jp/jgbs/reference/appendix/zandaka04.pdf

国債の利率割合の文書がありました。

今残っている分の最高は2.9%なんですね。5%物が残っているというのは大間違いだったようです。すいません。

まあ、あと少しすれば2%以上は全部消えてしまうのでしょう。