韓国金融統計で見える「若者がカネ借りて投機する国」

もうビッグプッチンプリンくらいしか…

当ウェブサイトではこれまで何度となく指摘したとおり、米国で緩和的な金融政策が「逆回転」を始めれば、為替市場で韓国ウォンを含めた新興市場諸国通貨が米ドルに対し下落する効果が生じることが予測されます。そうなると、いったいどうなるのか。米FRBの金融緩和が韓国ウォンを通じてビットコインの価格を押し上げているという仮説が正しければ、それらのすべてが猛烈に逆回転し始める危険性もあります。

目次

FRBと韓国家計債務の関係

FRBが韓国ウォンを通じてビットコイン価格を押し上げた!?

『FRBの金融引締めが韓国家計を破綻させかねない理由』などを含め、当ウェブサイトでは以前からFRBのテーパリングと韓国経済の関係について議論を続けていますが、これは「米国など主要国中央銀行による金融緩和が韓国の家計債務を膨張させている」とする仮説です。

韓国家計債務「FRB主犯」説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)を購入

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

このあたり、同国の為替相場、外貨準備高、マネタリーベース、家計信用という、まったく異なる4つの指標を結びつけるという発想は、一般の読者の皆さまのなかには、「突拍子もない」と思われる方もいらっしゃるかもしれません(とくに最後の⑧あたり)。

ただ、同国の資金循環構造を分析していくと、韓国の中央銀行である韓国銀行のバランスシート上、やはり、「外貨準備を裏付けに通貨を発行している」としか思えないのも事実なのです。そして、関連報道を眺めていくと、最後はビットコインにつながる、というわけです。

韓国の外貨準備とマネタリーベースの関係

まずは、事実関係のうちのひとつである「外貨準備高とマネタリーベースの関係」を確認しておきましょう(図表1)。

図表1 韓国の資金循環統計上の韓国銀行のバランス(2021年6月末時点)

| 区分 | 項目 | 金額 |

|---|---|---|

| 金融資産 | その他の外国債権 | 415.0兆ウォン |

| その他の資産 | 92.8兆ウォン | |

| 金融資産合計 | 507.8兆ウォン | |

| 金融負債 | 現金 | 156.6兆ウォン |

| 預金 | 189.4兆ウォン | |

| うち金融機関 | 101.3兆ウォン | |

| うち政府預金 | 73.1兆ウォン | |

| 債券 | 154.1兆ウォン | |

| その他の負債 | 4.8兆ウォン | |

| 金融負債合計 | 504.9兆ウォン | |

| 金融資産・負債差額 | 2.9兆ウォン | |

(【出所】韓国銀行ウェブサイト “11.1.2 Financial Assets and Liabilities Outstanding(2008~)” より著者作成)

たとえば、同国の資金循環統計上、2021年6月末時点における韓国の中央銀行の金融資産残高は約508兆ウォンですが、そのうち約8割に相当する415兆ウォンが、「その他の外国債権」という、なにやらよくわからない項目で占められています。

これが、おそらくは外貨準備なのでしょう。

一方、これに対し、負債項目に計上されている現金・預金の額は346兆ウォン(うち現金が157兆ウォン、当座預金が174兆ウォン、その他預金が15兆ウォン)です(これに加えて中央銀行が発行する債券の残高が118兆ウォンあります)。

すなわち、韓国ウォンは事実上、米ドルなどの外貨準備を裏付けにして発行されてしまっている状態だ、ということです。

この中央銀行の資産サイドに計上されている「その他の外国金銭債権」が、おそらくは外貨準備であり、負債サイドに計上されている現金・預金から政府預金などを控除すれば出て来る金額が「マネタリーベース」とほぼ一致します(厳密にイコールではありませんが)。

すなわち、現在の韓国では、外貨準備高とマネタリーベースが強く相関するのも、ある意味では当然のことなのです。

マネタリーベースと外貨準備

では、実際にマネタリーベースと外貨準備はどう連携しているのでしょうか。

これについては増減率がピタリと一致しているわけではありませんが、傾向としては似ている、すなわち韓国の外貨準備が増大する局面では、得てしてマネタリーベースの増加率も上昇している、ととりあえず結論付けて良いと思います。

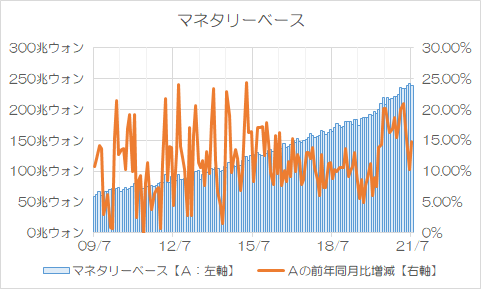

いちおう、韓国銀行は債券を発行し、市場に増え過ぎる資金を回収しているように見受けられるのですが、それでもコロナ禍が本格化した2002年4月ごろから2021年5月頃にかけ、同国のマネタリーベースは前年同月比で14~21%ほど増大し続けています(※最近ではその伸びもやや鈍化しています)。

これを示したものが、図表2です。

図表2 韓国のマネタリーベースとその前年同月比増減率

(【出所】韓国銀行 “1.2.1.2 Components of Monetary Base(End of)” より著者作成)

といっても、韓国の場合、マネタリーベースの伸び率は2015年以前も非常に大きかったことに気付きます。

これについては李明博(り・めいはく)、朴槿恵(ぼく・きんけい)の各政権下でも、現在のような積極的な為替介入が行われていた可能性を示唆するものでもあります(※余談ですが、これについては別途、論点がありますので、機会があればどこか別稿でも触れてみたいと思っています)。

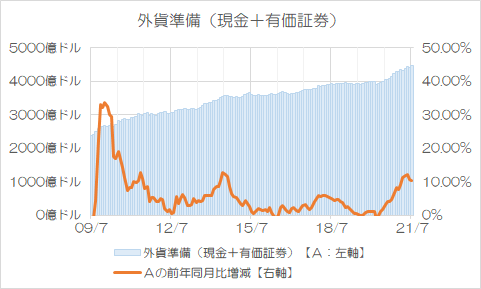

その一方で、外貨準備高についても、2020年上半期はさほど伸びていませんでしたが、ウォン高傾向が強くなった下半期以降は、毎月、前年同月比で10%以上伸び続けていることが確認できます(図表3)。

図表3 韓国の外貨準備のうち「預金+有価証券」の額とその前年同月比増減率

(【出所】韓国銀行 “8.5.International Reserves” より著者作成)

これについて、金融専門家という視点で見れば、コロナ禍初期のマネタリーベースの伸びは、コロナ関連融資による一時的なものであろうと想像できるのですが、とくに2020年下期以降のマネタリーベースの伸びは、外貨準備の伸びによって押し上げられたものではないかと疑っているのです。

韓国と為替介入

なぜ韓国は為替介入をしているのか?

すなわち、韓国ウォンが米ドルなどに対して上昇すれば、韓国の通貨当局が自国通貨売り・外国通貨買いの為替介入に踏み切り、外貨準備高と市中のウォン供給量(マネタリーベース)が同時に増大する、という現象が観察されたのでしょう。

韓国の通貨当局自身、為替市場のボラティリティ(変動性)を嫌っているらしい、という点に加え、韓国の通貨には為替変動に極端に弱いという特徴があります。

自国通貨の価値が上昇し過ぎれば、輸出企業の業績に悪影響が生じますし、また、自国通貨の価値が下落し過ぎれば、外貨建ての借入額の自国通貨換算額が増大してしまうという悪影響が生じます。

だからこそ、その「根源」であるところのFRBの金融緩和が終了すれば(厳密に言えば、「終了する」との観測が市場参加者に広まれば)、その逆回転の動きが始まる、というわけです。

そして、『【速報】韓国の外貨準備、実質的に「64億ドル減少」』や『韓国の外貨準備「実質微減」は「逆回転」の兆候なのか』で述べたとおり、その兆候はすでに8月頃から出始めたのかもしれません。

というのも、ウォン安になれば、韓国の通貨当局は手持ちの外貨準備から外貨を売り、自国通貨・ウォンを買い戻さなければならないからです。

おそらく、FRBテーパリング観測次第では、こうした動きは緩慢になったり、加速したりするでしょうが、ウォン安の動きが金融危機につながるかどうかについては、今年12月末で米韓為替スワップが失効して以降、韓国の通貨市場が外国人投資家からどれだけ信認されているかにかかってくると思う次第です。

実際、家計債務は増大の一途をたどっている

以上の論点については、同国の資金循環統計をチェックしていれば、何となく気付く論点ですが、問題は「その先」です。

為替相場、外貨準備、マネタリーベースの増大の関係は以上のようなところで良いとして、問題となるのは、マネタリーベースが膨張することに伴い韓国経済に与えるであろう「副作用」です。

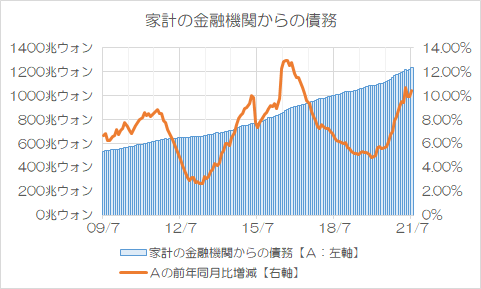

マネタリーベースが膨れ上がれば、その分、韓国の資金市場に流通する資金が増える、ということを意味します。実際、どうも韓国の家計債務は膨張の一途を辿っており、とくに「家計の銀行からの借入金」については、とくに今年上半期には前年同月比で10%台となる月もチラホラ見受けられます(図表4)。

図表4 家計の銀行からの借入金その前年同月比増減率

(【出所】韓国銀行 “3.6.2 Loans to Households of Depository Corporations(Monthly)” より著者作成)

そして、約2ヵ月半前の『増大する韓国の家計負債とレバレッジ投資の盛大な実態』などでも報告しましたが、どうも韓国の家計部門では、銀行などから借りたおカネを使って、投資用不動産を買ったり、株式や暗号通貨などのリスク性資産を買ったりしているようなのです。

ことに、『韓国ウォン、ビットコイン取引量で「世界3位」の衝撃』でも紹介したとおり、どうも韓国の通貨・ウォンは、暗号資産の一種であるビットコインの取引通貨として、なんと「世界第3位」の地位にあるのだそうです。

正直、金融評論家という立場からすれば、カネを借りるのならば、耐用年数の高い資産(自己使用不動産や自家用車)か事業者の運転資金、設備資金などを思いつくのですが、まさかボラティリティ(価格変動性)が極めて高い資産に投資するとは、なかなか斬新な発想ですね。

若年世層ほど多額の借金を抱えている!

しかも、どうやら韓国の家計部門の問題点は、それだけではないようなのです。

韓国メディア『ハンギョレ新聞』(日本語版)に掲載されたのが、次の記事です。

新型コロナ以後、韓国20代青年の借入残高が8.6兆円突破

―――2021-10-08 08:21付 ハンギョレ新聞日本語版より

これによると、「20代青年の借入残額現況」と題する図表が掲載されているのですが、これが実に驚異的です。これは、2018年12月末以降、四半期ごとに、20歳代(29歳まで)の債務者の借入残高を示したものですが、2021年6月末時点では前四半期比4%、前年同期比ではじつに20%も膨らんでいることがわかるのです(図表5)。

図表5 韓国の20歳代の借入残額現況

| 四半期 | 金額 | 前四半期比/前年比 |

|---|---|---|

| 2018年12月末 | 61兆7859億ウォン | +1.24% |

| 2019年3月末 | 62兆8642億ウォン | +1.75% |

| 2019年6月末 | 64兆8299億ウォン | +3.13% |

| 2019年9月末 | 65兆7930億ウォン | +1.49% |

| 2019年12月末 | 69兆5260億ウォン | +5.67%/+12.31% |

| 2020年3月末 | 72兆4715億ウォン | +4.24%/+14.82% |

| 2020年6月末 | 75兆6256億ウォン | +4.35%/+16.41% |

| 2020年9月末 | 80兆4625億ウォン | +6.40%/+21.10% |

| 2020年12月末 | 84兆3251億ウォン | +4.80%/+20.42% |

| 2021年3月末 | 88兆1972億ウォン | +4.59%/+20.79% |

| 2021年6月末 | 91兆7892億ウォン | +4.07%/+20.09% |

(【出所】ハンギョレ新聞記事に掲載されていた図表をもとに著者作成。ただし、「前四半期比」については当ウェブサイト側にて数値の訂正を行っている。また、2019年12月末以降の「前年同期比」については当ウェブサイトにて試算したもの。全体データ)

…。

「借入残高」についての定義は若干不透明ですが、若年層を中心に債務が急激に膨らんでいることがわかります。

カネを借りて投機するとは…

ハンギョレ新聞のこの記事では、債務者が借りたおカネを何に使っているのかについては明記されていませんが、以前の朝鮮日報などの報道と照らし合わせて考えるならば、やはり、不動産だけでなく、株式、暗号資産といった投機性の強い資産であるという可能性は相応に高そうです。

当然、マネタリーベースの伸びが鈍化する(あるいはマネタリーベースが縮小する)ような事態が発生すれば、いったい何が起こるのか。

その日が近いうちに到来するのかどうかも含め、心配で心配で、夜も12時間~14時間くらいしか眠れず、また、晩ご飯後のデザートもせいぜいビッグプッチンプリンくらいしか喉を通らないような状況が、当面は続くのかもしれない、などと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

龍 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(そう自分に言い聞かせないと、韓国と同じく、自分は間違っていないと自惚れそうなので)

韓国の若者は、投機に失敗したら、韓国政府(または間接的に日本)に、損失補填を要求するのでしょうか。(もしかしたら、次期韓国大統領選挙の争点になるかもしれません)

もっとも、日本の証券会社も、大手投資家には損失補填していた過去もありますが。

駄文にて失礼しました。

日本の金融庁も「老後のために一人2000万円必要(夫婦なら4000万円必要)」と言って

若い頃からの投機を推していたぞ

投機と投資は別物でしょ。少なくとも、金融庁だって若者に博打を勧めているわけではないと思うけど?

全然違います。

2000万円は一人ではなく65歳以上の無職の「夫婦世帯」の不足分です。一人ではありません。またあくまで平均の不足分話であり、実際の不足分は個人差、世帯差があります。

進めているのは投機ではなく投資です。投機と投資は似て非なるものです。

そして不足分を埋める方法の一つとして「投資」(投機ではありません)を勧めているに過ぎません。別に投資をしなくても、出費の見直し、65歳以降の就労によって毎月約5万円、30年で2000万円弱の不足分を埋めてもよいのです。

まずはその話の元となった報告書を読んで下さい。最低でもグラフくらいは目を通しましょう。

↓ ↓ ↓

高齢社会における資産形成・管理

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

2000万円が出たとき、メディアと野党の反発と煽りばかり大きくて一般の人はあまり動じなかったように記憶している。

やはり老後の金のことになると一般人のリテラシーが高いという印象だった。

それにひきかえ野党のある議員は「百年安心はどうした」と無知をさらけ出していた。

バシラス・アンシラシスは土壌常在菌様

日本の家計の金融資産が過去最高を更新し続けていても、資産を保有しているのは高齢者ばかりで、若い世代は貯蓄がほとんどない世帯もありますから、さすがに日本政府もこのまま日本のGDPが低成長を続けて、今の若い世代がろくに資産形成できないまま老後を迎えたら、社会福祉制度がマズい事になると気づいたからこそ、資産形成のための投資として確定拠出年金なんてやり始めたんじゃないですかね?

ガルブレイス教授の『大恐慌」が物見よ物見の引用で始まっていたのを思い出します。皆さん随分と『斬新な』ことをやっていても、夜が明けるまでは惨状は見えないのでしょうねえ。ともかくも、会計士さんが存外に人が悪いのには安心しています。プッチンプリンはちょっと私には凄過ぎるようですが。

引きこもり中年様、結局、『人民の、人民による、人民のための』には民主主義と鼓腹撃壌のソイレント・グリーン、二つの解があるのだと思います。後者の意味で、K国は結構うまくやっていくのではないかと。

新宿会計士さんは、飯うまのようです。

韓国、「借金で投資」増で家計の株式資産が初めて1000兆ウォン突破

http://japan.hani.co.kr/arti/economy/41337.html

借金して株式投資してるのは、若者に限りません。

>家計が保有している国内株式の残高は968兆3000億ウォン(約90兆9000億円)で、これに海外株式を加えると1031兆9000億ウォン(約96兆8900億円)にのぼる。

株式投資の大部分は、韓国株だというという事が、明らかになりましたので、コスピの下落はモロに効いて来る事になるでしょう。

予想されるのは、株価下落に伴う、破産者と不良債権の増加ですが、一部は儲けるでしょう。

その儲かった連中が、韓国国内から抜け出して来るのが、リスクかと思います。

韓国には、かつて外国籍が株式配当利益を受け取る事にも

韓国の財産を奪う行為と政府が動いた実績があります。

ここで株式の暴落でもあろうものなら、

外国人投資家の搾取と騒ぎ立てて、何をしでかすか・・・

先の読めないドラマを見ているようで ものすごく次の回が楽しみです

さすがドラマ輸出大国の本領発揮ですねw

今一つわからないのは、韓国の金融機関はビットコインに張る金を貸してくれるのですか?

住宅ローンなら不動産が担保になり、信用取引なら株が担保になる。ビットコインにもそういう仕組みがあるのか?

sqsqさま

他の記事を見てると、銀行の無担保ローンだと思います。

今でも年収相当額は、借りれるようです。

当然ながら、無担保だとその分金利が高くなります。従って、かなり高い収益率でないと、結果的にマイナスになります。さらに目先の低金利に目が眩んで変動金利なんぞで借金していた場合、これから当分韓国では金利は上がることはあっても下がることはないでしょう。ゆえに、借金も自動的に膨らんでいくことになります。

いよいよ徳政令待ったなしという状況にもなりかねませんが、確か前回の徳政令では、国民の借金を公的機関が全部引き受けるというものだったと思うので、次回も同様な方式でやるとすると、韓国政府にどれだけの余力があるかが問われます。各金融機関に借金を棒引きにするよう命じるのは、韓国の銀行が1行を除いて外資系であることから考えると、実施不可能でしょう、

まあ、韓国政府は太っ腹なので、きっとなんとかしてくれるんじゃないでしょーか(鼻ホジ)。

久し振りにビットコインチャート見たら600万いってたけど、これって韓国勢が頑張ってろのかしら??

韓国の税制を知らないのですが、暗号資産取引への課税制度が整っていないのでしょうか?

確定利益に課税されなければ、借金して投機をすることの経済合理性はあるのかなと。

(私自身はしませんが)

若年者の暗号資産への投機は、他の上に上がる手段が無くなったので

より上がる望みが賭けられるものとしてやっているのでしょう。

破産しても持っていかれる物は無し、それに南国は何年に1回徳政令が

出るので、借金しても徳政令の出る時期まで待てば良いという日本に無い

都合の良いシステムがありますし。

住宅はコネと支払能力がチェックされるから、若年者にはまず無理ですね。

2019年初頭から、韓国では仮想通貨のマイニング専用機の生産が急激に増大しました。小生が韓国を去る頃まで生産は続いており、恐らく現在も引き続き生産していると思われます。

2019年は会社内でも仮想通貨の話題が多く、「遅ればせながら、私も始めます」と言う韓国人も結構な数いました。そういう韓国人は仮想通貨の話を始めると、延々と説明してくれます。ただし、成功した話しかしません。

韓国人は不労所得への憧れが強いです。それは歴史的背景からきているのか、国民性がそうさせているのか分かりません。「働かざる者食うべからず」は韓国では貧乏人の言葉のようです。

「いかに働かずに裕福な生活を送るか」が韓国人の基本的考えであり、そこには能力、学力、知識等は関係ありません。即ち、能力、学力、知識等向上させることをしなくても、成功体験を聞くだけで「自分にも出来る」と思い込むようです。

自称慰安婦問題、朝鮮出身出稼労働者問題も、根幹には「いかに働かずに裕福な生活を送るか」の思考が横たわっています。

韓国人に対して、「職に貴賎なし」と何度か言ったことがあります。しかし、彼らにとっては働いていること自体が負組のような考えがあるため、そのような言葉を小生が発したところで、誰も反応しなかったのが韓国で数年暮らしてようやく理解できました。

駄文にて失礼します。

暗号通貨の採算性は電気料金に依存します。

韓国の電気料金はかつては国策で安価に設定されていましたが、最近はその前提が崩壊しつつあります。

中国でも、石炭輸入停止などでエネルギーが逼迫し、暗号通貨規制が始まりました。

SF的には、大気圏外にスパコン積んた衛星を打ち上げて、無尽蔵の太陽エネルギーで、マイニングなんて思いつくのですがw

なにしろ衛星から降ろすのは単なるデータですからねえ。

> 「いかに働かずに裕福な生活を送るか」が韓国人の基本的考え

より正しくは、「両班のように暮らしたい」ではないかと思います。単に働かずに裕福な生活を送るだけでは不足で、社会的に高い位置を持ち、下々をこき使い、踏みにじるような生活こそが彼らの理想です。逸民とか高等遊民との違いはそこでしょう。

>下々をこき使い、踏みにじる

えー、これまじすか。表面上どんないい人でもそういう文化圏の人はちょっとなあ。

>成功体験を聞くだけで「自分にも出来る」と思い込むようです。

何かワクワクするフレーズですね。 詐欺師さん(営業マンさん)カモ~ン!

だから10年くらい前、サラ金企業がそこに行ったのですね。 今はどうしているのでしょうか?

仮想通貨は、即決で便利みたいですが、しょせんアンダーグラウンドマネー扱いだと思っています。

日本でも使えるのか?と観察していた時期(無防備な野田聖子さんが怪しいダンナの為、金融庁に出向いたと記事を見たことがあります)があったと思いますが、あまり進んでいないと思っています。 でも、この時点で韓国には30以上の仮想通貨があるという報道がありました。

限られた数パーセントは大儲けしたのでしょうが、残りはね(笑)

韓国メディア発の「若者が借金して株式投資している」は怪しいと思っています。 韓国銀行が警鐘を鳴らしたのは、ここの層じゃないのでは?

でも、多くの若者が自己破産し、そこからリスタートするのであれば、買い手側は「安い買い物」ができて、かつての通常運転の戻り、それはそれで「世界平和」に繋がると思います。

麻生さんの「とてつもない日本」を思い出しました。世界的には神々も働く国の方が珍しいのかもしれません。

まあ今は規制でできなくなりましたけど、ハイレバレッジでFXにぶち込むなんてのも、家計資産的には預け金に見えながら、実は膨大な借金みたいな例がこの国にもありました。

かの国はハイレバレッジな投機はあるんでしょうかね。株の信用売りを政府が禁止できるような、後付けありありルールな国なので、なんにしてもいけいけどんどんすると最終的に痛い目に合う気がします。

そもそも大口投資家がセオリーやトレンドを無視して突っ込めばその他大勢は吹っ飛ぶしかないのが投資の本質な気がします。借金して投機ですか。ついぞ借金してギャンブルで成功した話は聞いたことがありませんが、うまくいけばいいですね。

借金をしてでも投機に走るという類いの話を聞くたび、見かけばかりにこだわり、内実の充足を一向に図ろうとしない、カノ国の薄っぺらさを感じます。

「金の匙」vs.「泥の匙」だの「起・承・転・チキン屋」だのと、普段から社会への不平不満を言い立て、きっかけさえあれば、ロウソク灯して反政府暴動に走ったところで、それで社会のベースとなっている構造を、少しでもマシなものにしようと努力するわけでもない。

それは確かにそうなんですが、ただ見て笑っていれば済むというものでも、またないような気もするのです。

「最後の勝ち抜け世代」などと揶揄される、私ら戦後のどさくさ期に生まれたベビーブーマー。思えば有難い時代を生きてきたものです。ものに恵まれない幼少期ではあったものの、その後の高度経済成長の果実を手にし、ほぼ完全雇用、終身雇用が当たり前で、一億総中流などと言われた時期に、社会人としての基盤を築けたのですから(あくまでマスとしてのはなしですよ)。

仕事というのは、人と人とのつながりの上に成り立つもの。教え教えられによって知識、技能、経験が蓄積されていく。その間の人間関係の拡がりも合わせて、こうした社会に広く認められた仕事観は長くはたらいた高齢者に相対的に有利に働きます。定年退職などによってそれまでの職場を離れても、それまでのキャリアを活かして、年金プラスアルファくらいの収入を得ている人は、60代後半から70代前半の人の中には、相当の割合でいるんじゃないでしょうか。

年金制度に加えて、国民皆健康保険、介護保険などのセーフティネットのしくみも、まあ私らが生きている間くらいは破綻することはないだろうという安心感もあります。

わたしくらいの年齢の人間には、同時代を共に生きているという実感はもてないのですが、就職氷河期以降の世代には、最早このような生活感覚は崩壊しているのではないかという気がします。安倍政権への支持が若い世代ほど高いのは、失業問題に目途を付けた点にあるとよく言われますが、拡大した職種の多くが、キャリアを積んでもステップアップにも収入増にも繋がらない非正規職だという問題は残されたままです。成長の果実を幅広い層に及ぼすという岸田新総理の方針は、果たして実現できる類いのものなのでしょうか。

隣国の社会状況を、他山の石とする値打ちすらないと笑ってばかりもいられないのではないか。明日は我が身としてはならないと、この記事を読んでいて、つい感じてしまいました。

若者がカネ借りて投機する国 >

かの国では、徳政令(即ち借金棒引き制度)なるものが未だにあるのだ、という御説を鈴置氏がプライムニュースで述べておられたことを記憶しています。

これは、いわゆる金融活動に於けるモラルハザードの低さ故のかの国独特の慣行、あるいは民族的風潮なのではないかと思っています。

とはいえ、そのツケはいずれ(韓国国内の)誰かが支払うべきものであり、我々日本人が心配する筋のモノではないと思う次第です。

「悪友ヲ親シム者ハ共ニ悪名ヲ免カル可ラズ我レハ心ニ於テ亜細亜東方ノ悪友ヲ謝絶スルモノナリ 」

ですね。

そのツケ巡り巡って日本に回ってきやしませんかね?みずほとか。