韓国の外貨準備「実質微減」は「逆回転」の兆候なのか

当ウェブサイトでは以前から、米FRBのコロナ対応による旺盛な金融政策が韓国の外貨準備の増大、家計信用の増大をもたらし、それが韓国における「リスク資産バブル」の主因のひとつとなっている、とする仮説を提示しています。こうしたなか、本日韓国銀行が公表した同国の外貨準備高を見ると、「現金+有価証券」の項目が前月比微減に転じています。これについてどう考えるべきでしょうか。

韓国の家計債務増大「FRB主犯」説

当ウェブサイトは独立の立場から、おもに金融、外交、経済、政治などに関するさまざまな話題をもとに、「読んで下さった方々の知的好奇心を刺激すること」を目的に論考を提供することを目的としています。

そして、「知的好奇心の刺激」という意味では、一見するとバラバラなさまざまな事象をかき集めてきて、ひとつのストーリーに構成するというのは、非常に良いやり方だと思う次第です。

これに関連して少し前から当ウェブサイトでは、米FRBの金融緩和が韓国の金融市場に与えている影響を巡って、『米中リスクに「日本は支援せず」韓国ウォンの前途多難』などのなかで、こんなストーリーを提示して来ました。

韓国の過大な家計債務「FRB主犯」説

- ①コロナ禍の発生を受け、米FRBを筆頭とする主要国中央銀行が金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国の外貨準備高が増大(韓国通貨当局によるウォン売り・ドル買い介入か?)

- ⑤マネタリーベースの増大

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた韓国の家計がリスク資産(株式、不動産、暗号資産など)を購入

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

…。

数値とロジックが結び付く仮説の面白さ

これなど、①から⑦までの論点は、③を除けば、いずれもきちんとした報道発表や統計発表などの裏付けが存在するものです(※ただし一部の統計については、信頼性に若干の疑義がある部分もあるのですが、これについてはとりあえず脇に置きます)。

そして、それらの「統計的事実」ないし「客観的事実」を結び付けていくのが「ロジック」、というわけです。

つまり、この「韓国の過大な家計債務の直接の原因を作ったのがFRBである」とする仮説は、きちんとした数値・統計などを、ロジックの力によって有機的に結び付けているという意味では、まさに「知的好奇心を刺激する話題」ではないかと思う次第です。

ただし、この一連の流れは、あくまでも現実の経済事象を説明するうえでの、ただの「仮説」です。

この仮説が正しいかどうかについては、さまざまなデータ、報道などをもとに判断していく必要があるのですが、その「判断の仕方」として最もわかりやすいのは、①~⑦が「逆回転」を始めたときに、①~⑦のいずれかの部分でいままでと違う動きが出てくるかどうか、でしょう。

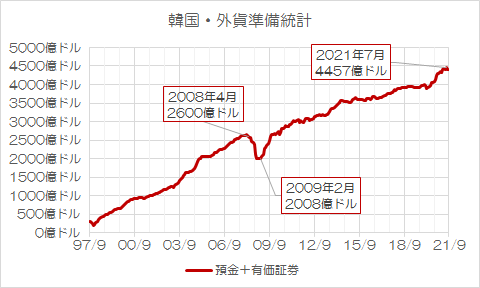

韓国の外貨準備高は「実質微減」

こうしたなか、韓国銀行は本日、2021年9月までの外貨準備高を発表しました。

元データは韓国銀行の報道発表 “Official Foreign Reserves(September 2021)” からPDFファイルで、時系列データについては “Economic Statistics System” のサイトからエクセルなどで入手可能です(系列名称は “8.5.International Reserves” )が、さっそく内容を確認してみましょう。

図表1 韓国の外貨準備(2021年9月)

| 項目 | 金額 | 前月比増減 |

|---|---|---|

| 有価証券 | 4194億ドル | +11億ドル |

| 預金 | 199億ドル | ▲11億ドル |

| SDR | 154億ドル | +2億ドル |

| IMFポジション | 46億ドル | ▲1億ドル |

| 金 | 48億ドル | ±0 |

| 合計 | 4640億ドル | +1億ドル |

(【出所】韓国銀行)

…。

外貨準備のうち、国際通貨基金(IMF)の特別引出権(SDR)とIMFリザーブポジションについては、韓国の通貨当局が基本的に好きに動かせる項目ではありませんし、金も(なぜかこの8年近く、金額はほとんど動いていませんが)金額的には非常に小さいので無視して良いでしょう。

ここで注目したいのは、「有価証券」と「預金」です。

実質的な外貨準備を構成しているのは、運用目的の有価証券と預金だからです。

韓国銀行の時系列元データで見ると、「預金+有価証券」の合計値は、2021年8月は4392億9348万ドルでしたが、これが2021年9月には4391億9980万ドルへと、約9400万ドル減少していることが確認できるのです。

一貫して増え続けていた外貨準備が…

この点、もちろん、その減少幅は大したことはありません。

しかし、過去の韓国の外貨準備高の占める「預金+有価証券」の合計額の推移を調べてみると、過去の通貨危機のときなどを除けば、一貫して増加基調にあることが確認できます(図表2)。

図表2 韓国の外貨準備(預金+有価証券)の推移(過去24年分)

(【出所】韓国銀行データをもとに著者作成)

たとえば2008年9月のリーマン・ブラザーズ経営破綻時で見ると、「現金+有価証券」の金額は数ヵ月で約500億ドルほど減少していますし、グラフだとわかり辛いのですが、コロナ危機が深化した2020年3月にも90億ドルほど減少しています。

つまり、韓国では通貨危機時、金融危機時に外貨準備の激減が観測されていて、それ以外の時期には多少の変動はあれ、基本的には外貨準備高は増加基調にある、という特徴があるのです。

これについて、『【速報】韓国の外貨準備、実質的に「64億ドル減少」』でも指摘したとおり、先月はIMFのSDRが117億ドル特別配分された影響で、外貨準備高自体は53億ドル増えたものの、SDRの増加要因を無視したら実質的に64億ドルの減少でした。

これこそまさに、上記①~⑦における、①~④の部分の「逆回転」の兆候でもあります。

韓国銀行の説明は?

いずれにせよ、2021年9月の外貨準備高は前月比で減少せず、実質的に前月比横ばいとなったことは、韓国からの資金流出が一時的に止まったものなのか、それとも何か別の要因があるのかについては、現時点ではよくわかりません。

ただ、韓国メディア『聯合ニュース』(日本語版)は「韓国の外貨準備は先月に続き過去最高だった」と報じているのですが、この内容については少し注意が必要でしょう。

韓国の外貨準備高4640億ドル 再び過去最高を更新

―――2021.10.06 06:00付 聯合ニュース日本語版より

これについて聯合ニュースは、「米ドル高でドル以外の外貨建て資産のドル換算額が減少したものの、外貨資産の運用益が増えた」とする韓国銀行の説明を紹介しているのですが、これだと、一番重要な「預金+有価証券」の項目が前月比微減だったことについての説明になっていません。

いずれにせよ、以前の『FRBの金融引締めが韓国家計を破綻させかねない理由』や『家計破綻?通貨危機?スワップなき韓国の「ジレンマ」』などを含め、当ウェブサイトではFRBのテーパリングと韓国経済の関係について議論を続けています。

結局、本件について研究する価値がある理由は、やはり「韓国銀行の説明がかなり怪しい」と思われること、そしてある程度は数値の予測がつくことにあると思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国政府は失業率もごまかしているらしい

先月の韓国外貨準備高の変動は、気にする要素無しだと思います。

ウォンが1190抜けて、1200攻防戦になるかは興味あり。

アメリカとのスワップが解消するまで、大きな動きは無いと思います。

>韓国の過大な家計債務「FRB主犯」説

主犯は、無節操に借金する韓国人だと思います。

ハンギョレから

韓国の自営業者向け融資が限界に…サラ金やノンバンクからの融資が急増

https://news.yahoo.co.jp/articles/81116c2fe4a935971e88d0a054623efff460a2b8

コロナ関連で韓国の繁華街の店が閉まる報道は有りましたが、倒産件数が記事に出る事は少なかったと思います。

>自営業者は資金が引き続き必要だが、売上の減少や融資限度超過で銀行からの借り入れが難しくなり、高金利のノンバンクに集まっているのだ。銀行融資が困難になり、銀行以外から融資を受けると、信用度がさらに下がり、貸金業者やサラ金しか使えない悪循環が起きている。

自営業者が返済の当て無く、借金出来る所にしまくっている様子が分かります。

>Lさんは「自営業者は生存のために融資を受けているが、果たしてコロナ禍以降、莫大な借金を全額返済できるかは疑問だ。社会的問題になるだろう」と懸念を示した。

当然、返済する気は無いニダ。社会問題にして、有耶無耶にするニダ。

今回韓国銀行の説明がテキトーだったことが露見した意味は大きいですね。

増減と為替でもって自動生成されたコメントなんでしょう笑

麻生さんが財務大臣をやめた隙に 通貨スワップを懇願してきそうで 憂鬱。判断を誤ると野田スワップの再来。 日本の金で 日本の首を絞め他国に横暴を許すことになる。

温情はいらない。

国により異なると思うのですが、外貨準備高の規模はどれ位が適正なのでしょうか?

日本の外貨準備高が多すぎるような気がしてなりません。

適正規模は輸出入金額から算定できるのでしょうか?

極論すれば

G7国際決済通貨国である日本は

通貨防衛目的としての外貨準備は

ゼロでもいいと思われます。

そこが、

G20の中でも脆弱通貨国グループで

通貨防衛のためには外貨準備高で

見えを張る必要のある韓国さんとかとは

自ずと異なります。

日本の外貨準備が多いのは

通貨防衛の目的でない

ただの資金運用なども

その計算には含まれるので

多くなっているだけだと思います。

会計士さん、そろそろいい加減メディアと一線を画すべく、オッカムの剃刀をあからさまに導入されるべきではないのでしょうか。