貿易統計①輸出品目は「モノを作るためのモノ」に特化

日本は貿易立国だ、などといわれることがあります。1980年代を中心とする「ジャパン・アズ・ナンバーワン」の時代のイメージを引きずっている人もいるのかもしれません。しかし、貿易統計をつぶさに検討していくと、こうした「最終製品を組み立てて外国に輸出する」というモデルは、自動車産業などを除いて、日本ではすでに成り立っていません。こうしたなか、本稿は昨日の『普通貿易統計発表:輸出入はともに大きく落ち込む』の続きとして、輸出入を品目別に分解してみたいと思います。

目次

普通貿易統計の分析

昨日の『普通貿易統計発表:輸出入はともに大きく落ち込む』では、財務省税関が公表した『普通貿易統計』をもとに、2020年における日本の輸出高・輸入高・貿易収支(相手国別の前年比増減)についてのデータを紹介しました。

この普通貿易統計自体、膨大なデータであり、紹介するのはなかなか大変です。データの分析や、それ以前にデータの整理にかなりの時間を取られます。このため、本日以降、不定期的にではありますが、「国ごと」、「品目ごと」などに切り分けて、何回かに分けて少しずつ貿易についてのデータを整理します。

本稿ではこれに先立って、全体の品目別分解のついでに、日本の貿易構造の特徴をあらためて復習しておきたいと思います。

輸出入相手国

輸出相手国は中国がトップ、次いで米国、韓国、台湾

最初に、昨日も掲載した相手国別の輸出高、輸入高を再掲しておきましょう。

まずは、輸出高です(図表1)。

図表1 輸出相手国(2020年における上位10ヵ国と2019年比増減)

| 相手国 | 金額と構成比 | 2019年比増減 |

|---|---|---|

| 中華人民共和国 | 15兆0828億円(22.05%) | +4009億円(+2.73%) |

| アメリカ合衆国 | 12兆6125億円(18.44%) | ▲2兆6421億円(▲17.32%) |

| 大韓民国 | 4兆7662億円(6.97%) | ▲2776億円(▲5.50%) |

| 台湾 | 4兆7391億円(6.93%) | +505億円(+1.08%) |

| 香港 | 3兆4145億円(4.99%) | ▲2508億円(▲6.84%) |

| タイ | 2兆7231億円(3.98%) | ▲5676億円(▲17.25%) |

| シンガポール | 1兆8885億円(2.76%) | ▲3103億円(▲14.11%) |

| ドイツ | 1兆8776億円(2.74%) | ▲3275億円(▲14.85%) |

| ベトナム | 1兆8261億円(2.67%) | +290億円(+1.61%) |

| マレーシア | 1兆3435億円(1.96%) | ▲1054億円(▲7.28%) |

| その他 | 18兆1328億円(26.51%) | ▲4兆5241億円(▲19.97%) |

| 合計 | 68兆4066億円(100.00%) | ▲8兆5250億円(▲11.08%) |

(【出所】財務省『普通貿易統計』より著者作成)

日本にとっての主な輸出先は、中国向けが全体の22%を占めており、次に米国が全体の18%少々を占めて第2位で、これに韓国、台湾、香港などが続きます。

中国は日本にとって長年、輸出相手国としては米国と並ぶ「ツー・トップ」だったのですが、2020年に関しては中国向けの輸出が4000億円少々増えたのに対し、米国向けの輸出が2.6兆円も落ち込んだため、結果的に中国が最大の輸出先に浮上した格好です。

また、米国に次ぐ輸出先の3位は韓国、4位が台湾ですが、前年と比べて3000億円近く落ち込む一方で、台湾抜けの輸出が小幅増加したことにより、韓国と台湾の順序がもう少しで逆転するかもしれない、という状況になっているのも特徴的です。

いずれにせよ、2020年に関しては、ほとんどの国に対する輸出が落ち込み、結果として日本全体の輸出は68兆円少々と2019年比で8.5兆円も減少しています。

輸入相手国も中国がトップ、次いで米国、豪州、台湾

次に、輸入相手国についても確認しておきましょう。

図表2 輸入相手国(2020年における上位10ヵ国と2019年比増減)

| 相手国 | 金額と構成比 | 2019年比増減 |

|---|---|---|

| 中華人民共和国 | 17兆4776億円(25.80%) | ▲9762億円(▲5.29%) |

| アメリカ合衆国 | 7兆4275億円(10.97%) | ▲1兆2127億円(▲14.04%) |

| オーストラリア | 3兆8053億円(5.62%) | ▲1兆1523億円(▲23.24%) |

| 台湾 | 2兆8563億円(4.22%) | ▲713億円(▲2.44%) |

| 大韓民国 | 2兆8380億円(4.19%) | ▲3891億円(▲12.06%) |

| タイ | 2兆5363億円(3.74%) | ▲2287億円(▲8.27%) |

| ベトナム | 2兆3525億円(3.47%) | ▲984億円(▲4.02%) |

| ドイツ | 2兆2649億円(3.34%) | ▲4578億円(▲16.81%) |

| サウジアラビア | 1兆9694億円(2.91%) | ▲1兆0464億円(▲34.70%) |

| アラブ首長国連邦 | 1兆7494億円(2.58%) | ▲1兆1061億円(▲38.73%) |

| その他 | 22兆4599億円(33.16%) | ▲4兆1235億円(▲15.51%) |

| 合計 | 67兆7369億円(100.00%) | ▲10兆8626億円(▲13.82%) |

(【出所】財務省『普通貿易統計』より著者作成)

輸入相手国についても、これまた「ツートップ」は中国と米国ですが、3位には豪州、4位には台湾、5位には韓国が挙がっています(ちなみに輸入高に関しては、台湾と韓国の順序が逆転してしまいました。昨年は韓国が4位、台湾が5位だったからです)。

ただし、輸入については総じて低迷しており、とくに中国からの輸入高は1兆円弱、米国からの輸入高は1.2兆円、豪州やサウジ、UAEなどの資源国からについても1兆円少々、それぞれ輸入が落ち込み、結果として輸入高は前年比11兆円近く減少しました。

つまり、輸入の落ち込みが輸出の落ち込みをさらに上回ったことで、結果的に日本は貿易黒字となった、というわけです。

日本の貿易構造

輸出は「機械類及び輸送用機器」が大きく落ち込む

では、これを品目(ジャンル)別に分解しておきましょう(ただし、著者自身のデータベース整備上の不手際があり、以下の議論では図表3の合計欄は図表1と、図表4の合計欄は図表2と、それぞれ一致していませんが、金額的にはあまり大きな違いはないため、このまま議論を進めます)。

まずは、輸出の品目別分解です。

図表3 品目別輸出高(2020年と構成比、2019年との比較)

| 品目 | 2020年金額と構成比 | 2019年比増減 |

|---|---|---|

| 機械類及び輸送用機器 | 40兆4216億円(59.08%) | ▲6兆0255億円(▲12.97%) |

| 化学製品 | 8兆5402億円(12.48%) | ▲1989億円(▲2.28%) |

| 原料別製品 | 7兆5068億円(10.97%) | ▲9002億円(▲10.71%) |

| 特殊取扱品 | 5兆2952億円(7.74%) | ▲3545億円(▲6.27%) |

| 雑製品 | 4兆1149億円(6.01%) | ▲4028億円(▲8.92%) |

| 原材料 | 9930億円(1.45%) | ▲137億円(▲1.36%) |

| 鉱物性燃料 | 7231億円(1.06%) | ▲6599億円(▲47.72%) |

| 食料品及び動物 | 6703億円(0.98%) | +302億円(+4.71%) |

| 飲料及びたばこ | 1204億円(0.18%) | +62億円(+5.47%) |

| 動植物性油脂 | 273億円(0.04%) | +4億円(+1.58%) |

| 合計 | 68兆4128億円(100.00%) | ▲8兆5187億円(▲11.07%) |

(【出所】財務省『普通貿易統計』より著者作成)

普通貿易統計上、輸出入のジャンルは10個にわかれていますが、金額的に6割近くを占めるのが「機械類及び輸送用機器」というジャンルです。

ただし、このジャンルには「機械類」(モノを作るためのモノ、生産設備など)と「輸送用機器」(自動車などの)が混在しています。したがって、この図表だとちょっとざっくりし過ぎていて、よくわかりません。

そこで、「機械類及び輸送用機器」をさらに細分化したものが、次の図表4です。

図表4 「機械類及び輸送用機器」の輸出高(2020年と構成比、2019年との比較)

| 品目 | 2020年金額と構成比 | 2019年比増減 |

|---|---|---|

| 一般機械 | 13兆1423億円(19.40%) | ▲1兆9793億円(▲13.09%) |

| 電気機器 | 12兆8212億円(18.93%) | ▲3864億円(▲2.93%) |

| 輸送用機器 | 14兆4581億円(21.34%) | ▲3兆6598億円(▲20.20%) |

(【出所】財務省『普通貿易統計』より著者作成)

これでわかるとおり、「機械類及び輸送用機器」のジャンルでとくに落ち込みが大きいのは、3.7兆円も落ち込んだ「輸送用機器」(自動車など)であり、次いで2兆円近く落ち込んだ「一般機械」です。意外と「電気機器」についてはほぼ前年比横ばいです。

いずれにせよ、図表3、図表4から判明することは、日本の輸出品目のうち、「最終製品」が占める割合はさほど大きくなく、基本的に日本は「モノを作るためのモノ」を多く輸出することで立国している、という姿が浮かび上がります。

たとえば図表4の「一般機械」や「電気機器」は多くの場合、生産装置(たとえば半導体等製造装置)であり、図表3の「化学製品」や「原料別製品」も多くの場合、中間素材(最終製品になるまえの中間生産物)です。

つまり、日本の輸出品は、いまや(テレビだの、スマホだのといった)「消費者に売るための最終製品」ではなく、それらの最終製品を作るための製品(資本財、中間素材など)で占められている、というわけです。

そして、日本の輸出高が減少した最大の要因は輸送用機器(自動車など)の輸出高の急減であり、それ以外の分野(とくに資本財、中間素材)に関していえば、「一般機械」を除いて、落ち込みはさほど大きくない、ということです。

輸入は鉱物性燃料の分野で急ブレーキ

一方で、輸入についてもどういう状況にあるのか、確認しておきましょう(図表5)。

図表5 品目別輸入高(2020年と構成比、2019年との比較)

| 品目 | 2020年金額と構成比 | 2019年比増減 |

|---|---|---|

| 機械類及び輸送用機器 | 20兆9788億円(30.97%) | ▲2兆1565億円(▲9.32%) |

| 鉱物性燃料 | 11兆2598億円(16.62%) | ▲5兆6909億円(▲33.57%) |

| 雑製品 | 8兆7459億円(12.91%) | ▲1兆1334億円(▲11.47%) |

| 化学製品 | 7兆7900億円(11.50%) | ▲3734億円(▲4.57%) |

| 原料別製品 | 6兆5589億円(9.68%) | ▲5096億円(▲7.21%) |

| 食料品及び動物 | 5兆7940億円(8.55%) | ▲4483億円(▲7.18%) |

| 原材料 | 4兆3295億円(6.39%) | ▲3442億円(▲7.36%) |

| 特殊取扱品 | 1兆2201億円(1.80%) | ▲1296億円(▲9.60%) |

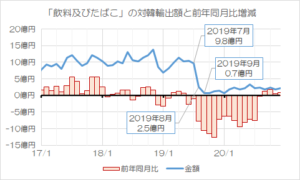

| 飲料及びたばこ | 8802億円(1.30%) | ▲676億円(▲7.13%) |

| 動植物性油脂 | 1801億円(0.27%) | ▲75億円(▲3.99%) |

| 合計 | 67兆7371億円(100.00%) | ▲10兆8609億円(▲13.82%) |

(【出所】財務省『普通貿易統計』より著者作成)

輸入に関してはほぼすべての分野で減少していますが、とりわけ大きく落ち込んでいるのは「鉱物性燃料」です(図表6)。

図表6 「鉱物性燃料」の輸入高(2020年と構成比、2019年との比較)

| 品目 | 2020年金額と構成比 | 2019年比増減 |

|---|---|---|

| 石炭、コークス及び練炭 | 1兆7202億円(2.54%) | ▲8415億円(▲32.85%) |

| 石油及び同製品 | 5兆8920億円(8.70%) | ▲3兆6144億円(▲38.02%) |

| 天然ガス及び製造ガス | 3兆6476億円(5.38%) | ▲1兆2349億円(▲25.29%) |

(【出所】財務省『普通貿易統計』より著者作成)

先ほどの図表2で、サウジアラビアやUAE、豪州といった資源国からの輸入高が急減している、という統計を取り上げましたが、図表6でもこのことが明らかでしょう。

もしかすると、武漢コロナ禍の影響により、たとえば航空燃料などの需要が急減したことなどが関わっているのかもしれません。このあたりについては引き続き研究する余地があります。

サプライチェーンの輪郭

以上、本稿では貿易統計という大きな数値を使って、日本の産業構造についてざっと振り返ってみました。

簡単にいえば、日本の輸出高には、例外は自動車などの「輸送用機器」を除けば、「最終製品」(とくにテレビだの、洗濯機だの、冷蔵庫だのといった白物家電やPC、スマホなどの消費者向けのデバイス)が占める割合は高くありません。

むしろ、中国や韓国、台湾などに対し、「モノを作るためのモノ」、とくに生産装置などの資本財や中間素材などを輸出している、という側面が強く、各国に対する品目別の輸出高を追っていけば、必然的に産業のサプライチェーンの輪郭が浮かび上がる、というわけです。

また、特に現在、個人的には「脱中国」をテーマに、さまざまな経済データを集めている最中でもあります(※残念ながら現時点で詳細は明かせませんが…)。

ことに、今年は「レアアース輸出規制事件」からちょうど10年の節目ということもあり、中国という「経済を政治利用する国」とどのようにおつき合いするか(あるいはどのように距離を置くべきか)を巡って、さまざまな議論を展開していく必要があります。

いずれにせよ、本日以降はこの「普通貿易統計」をもとに、主要な貿易相手国(とくに中国、米国、台湾、韓国、産油国など)について、品目別の分解を行ってみたいと考えている次第です。

ただし、本稿でも分析を実施しながら、自分自身でダウンロードしたデータの加工にさまざまな不具合が生じていたことが判明してしまいました。本稿の議論を続けられるかどうかについては、正直、著者自身の体力、気力との兼ね合い、という側面もあるのかもしれません。

このあたり、もし途中で気力が尽きたとしても、どうかご容赦ください。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>韓国と台湾の順序がもう少しで逆転するかもしれない、という状況になっているのも特徴的

国論を統一して日台経済産業一体化に向けて飛躍することを当方は提案します。

韓国には席次で台湾のシモに座っていただくことになります。

舞台用語では、舞台から見て左側を上手(かみて)、右側を下手(しもて)と言います。

従って、日本という舞台から眺めれば、台湾が上手であり、韓国が下手ということになります。それは天地開闢以来定まったことなのです。

なお、「じょうず」「へた」と読んでも、そのまま意味が通るあたりがスグレモノです。

台湾は非常に重要な隣国(←敢えて)で、更に密な経済協働体たろうとはすべきと考えますが、

あくまでも「非常に重要な隣国」であって、「経済産業一体化」までは行き過ぎかと

台湾は親日的傾向もある知日国ですが、埋めがたい利害対立もある地域であり、独立国として安定しているとは言い難く、何より中共と近いまとまりも一定数内在していると観ておりますので…

引っ掛かったオタクさま

埋めがたい利害対立に関するご懸念当方も感じます。

台湾に肩入れすると香港のように「ラットホール化」して、するっと抜き取られて重要産業資源・機微技術が対岸へ流出する可能性はきわめて大です。その懸念において当方は台湾を全面信頼しているわけではありません(きっぱり)

しかしながら、カノの国に比べてどっちがマシかを内省してみれば、判断はおのず定まるのではないでしょうか。より重視すべき交際相手は誰かという単純な議論に帰結可能と不肖はにわはそのように考えております。

新宿会計士様

>台湾抜けの輸出が小幅増加

台湾は国家じゃないので、「抜け荷」扱いになるんですか?

門外漢どの

抜け荷でしたかー。

そりゃーもーパンダの恩義があるから、誰かを不機嫌にしないためには、大っぴらに…

新宿会計士様

有益な情報提示ありがとうございます。

他のサイトでは中々触れる事の出来ない情報ですし、最近の、日経のバイアスに辟易としている現役ビジネスマン、特に事業戦略策定に係る方々には喉から手が出るほど欲しい情報だと思います。

”「脱中国」をテーマ”に期待&応援しています。

武漢コロナ禍で判明した(今も続く)サプライチェーンの脆弱性対策&立法を政治家には期待したいのですが、甘利さん以外は余り積極的ではなさそうなので、このサイトの記事が火をつけてくれればと期待しています。(価値観を共有する国の間での分散化と集団自衛権の確立にまで引っ張っていっていただきたい。)

日本が最終製品(組立品)の生産から遠ざかりつつある、というのは、かつてそのようなモノづくりに関わった者としては、やはり寂しいですね。

組立製品はその名の通り、様々な部品を一か所に集め、部分組立→最終製品に組立する工程を経ます。製品組立は殆どの場合、特別の先端技術は要求されず、一般的材料加工、輸送・ハンドリング、工程管理、情報システム、組立環境管理などを含む総合技術が必要です。そのような雑多な内容を含むため完全自動化が難しく、各工程で人手の介在が必要となります。このような組立産業の性質上、労働者の賃金レベルの高い先進国では割高になり勝ちです。よって、高度スキルが要求されないものから、賃金レベルの低い国へと流出していくのは、経済合理性上の必然です。それで現在の日本では、高度スキルが必要な組立製品(例:発電用ガスタービン)、高付加価値製品(例:半導体製造装置)、のような製品しか残っていないのでしょう。そのような条件を満たさない、一般消費者向け組立製品で残っているのは、自動車が例外で、殆ど残っていないのではないでしょうか?

ここで自動車が例外なのは、素人一般論として考えられるのは下記のようだと思います。

●製造コストに占める組立コストの割合がそれ程大きくない

●優秀な国内部品メーカの活用

●海外工場に派遣する製造技術者・技能者養成(マザー工場的役割)、

●設計と製造との摺り合わせがやり易い(試作工場的役割)

●消費者との接点確保(通常、消費者の要望・苦情情報は最初に組立工場に届く)

●政治的な理由(政府との雇用維持約束)。

そしてそれを可能としているのは、自動車が、比較的高価な少品種大量生産品だからでしょう。エレクトロニクス製品の組立産業が、日本で生き残れなかったのは、上記条件を満たすことが難しかった上に、当時の経営判断(経産省含む)が稚拙だったことが重なっている印象です。

話は変りますが、

今後の車産業において、このままEV化が進むようだと、スマホのようなファッション製品と化し、中身は半導体とソフト(自動配車などのアプリケーションソフトと自動運転などの車両制御ソフト)の塊になるでしょう。テスラや、最近のアップル・ソニーの目論見から見えるのは、そのような車産業の近未来です。

そこではデザイン(製品コンセプト、ソフト、外観)が大きな割合を占め、車の付加価値の大半はそれらで生み出されます。既存車メーカが有するハード技術は片隅に追いやられます。さらに、ハード技術においても、専業のコンポーネント(蓄電池やモーターなど)メーカーが今以上に幅を利かせるようになり、既存車メーカはボディと足回りくらいにしか出番はなくなるかも知れません。製品全体のディジタル化に伴い、部品数が減り、設計・製造の摺り合わせの重要性も低下し、国内で組立するメリットも少なくなるでしょう。

ということで、既存車メーカ(ソフト・半導体の技術を殆ど持たない)は、早晩、その存在意義が問われることになってしまう、というのが、トヨタ社長の心配ではないでしょうか?下手すると、エレクトロニクス産業の二の舞になりかねません。本来ならこれは、将来の日本の食い扶持をどうするかの問題でもありまから、日本全体で悩むべきだと思います。日本のソフト技術力の弱さは、昔から指摘され乍ら一向に改善された様にも見えません。何か、日本文化など基本的な処に、ソフトに向かないものがあるのかも知れません。ですから、せめて半導体くらいでは、車用だけでも、存在感を示せるようになりたいものですね。

> 今後の車産業において、このままEV化が進むようだと………

以下の話について、大まかな流れと方向性はそんなもんだろうと思いますが、実際問題としては、そんなに簡単な話ではないだろうと思います。

まずは電池性能の問題があります。

現在のリチウムイオン電池は取り扱いが面倒くさく、かつ重いため、実用航続距離はせいぜい200Kmくらいが限界だろうと思われます。トヨタが山ほど特許を持っている全固体電池が実用化されれば、配置の自由度が増すため、もう少しマシになると思いますが、それでも全ての自動車を置き換えるには至りません。電池性能を一桁か二桁上げないと、なかなか難しいでしょう。

次に充電インフラの問題があります。

現在のEV/PHEVを100V家庭用電源で充電しようとすると、8-10時間くらいかかります。200V化した充電スポットを使えばかなり短縮できるものの、それでも5分や10分というわけにはいきません。現在、コンビニなどに200V充電スポットの設置が増えているそうですが、それでも、例えばドライブ中に電池が切れそうだからちょっと充電して、というのはあまり現実的な解ではありません。コンビニに充電待ちで1,2時間などと言うのは、まず受け入れられないでしょう。また、コンビニが密集している都市部はともかく、日本全国津々浦々までそうであるというわけではありません。

他にも多くの問題がありますが、以上2点だけでも、自動車のEV化はそう簡単には進まないと考えています。現在軽自動車がカバーしているような、大した航続距離を必要としないシティコミューターは早晩EV化される可能性が高いでしょう。しかし、ご近所を走り回るだけならばともかく、たまにはちょっと遠出しようなどと考えると、たちまち上記の問題にぶつかります。つまり、商用車ならばともかく、ファミリーカーとしては、まだまだ本質的な問題が多いのです。

以上から、EV化という大きな流れは否定しませんが、セグメントによって、または用途によって、その進み方は一様ではないと考えています。

EV化が自動車産業に与えるインパクトという点では、EV化によって部品点数が大幅に減るため、特に機械系の自動車部品メーカーに大きな影響が出ます。例えば、エンジンのピストンリング専業メーカーなどは、エンジン需要が減少することで、存亡の危機に立たされます。また、小型のシティコミューターには異業種からの参入も予想されるため、軽自動車メーカーには大きな影響がありそうです。

電装系自動車部品メーカーや軽以外の自動車メーカーも、全くこれまで通りとはいかないでしょうが、致命的な影響が出るメーカーは少ないのではないかと考えています。というのは、現在の自動車が既に電装部品の塊であること、そして自動車が「走る 曲がる 止まる」ものである限り、蓄積されたノウハウはそう簡単に乗り越えられないと考えるからです。自動車が単なる移動手段、実用品ではなく、趣味嗜好にまで及ぶものである限り、既存メーカーにも十分戦える余地があります。

ところで、「日本のソフト技術力は弱い」とのことでしたが、こと組込みソフトに関しては必ずしもそうではありませんよ。品質の作りこみという点では、やはり一日の長があります。そして、自動車は組込みソフトの塊なのです。

龍さま

少し、安心しました。(笑)

他にも、日本のような再生エネルギ生産に不利な国では、原子力が使えなければ、結局は化石燃料由来のエネルギに依存せざるを得ず、EV、特に電池生産過程でのエネルギ所要量が大きいことも考えると、CO2削減にはあまり寄与しそうもないですね。なので、特に日本では、私にもEV化が一気に進展するとは思えません。

ただ危惧するのは、欧米企業は官民一体で、技術合理性や経済合理性に多少反してでも、グローバルスタンダードとして世界的トレンドを作る力があるということです。CO2が地球温暖化の主犯というのにもそんな処がありますし、現在このEVが未来車の代表のように囃し立てられているのが典型的です。

で、既存の車メーカが、輸送機械の基本ハード技術(組込ソフト含む)で大きな優位性を有する点について私も疑いません。ただ懸念は、それら技術が、今後ITメーカが車に付加していくであろうアプリケーション技術(私には自動運転、自動配車くらいしか思い浮かばないが)の下位に位置付けられ、既存の車メーカがそれらITメーカの下請け(アップルにおけるホンハイのような)になっていくのではないかということです。仮にそうなったとしても、ハード専業メーカとして生き延びていくことは可能でしょう。ただ現在享受しているような金銭的利益、社会的ステータスをそのまま維持すのは難しいかも知れません。下手すると、現在のシステム半導体業界のように、少数のファウンドリに集約されかねません。その少数のファウンドリとして生き残りを目指すのも手ですが、とにかく、車業界にとり第二の開闢というのは間違いなさそうですね。

電装化の波が遂にパワートレーンにまで及ぶという点で、自動車業界が大変革期にあるというのは紛れもない事実です。例えば、イン・ホイール・モーターの採用など、車両アーキテクチャ自体にまで影響が及ぶ可能性もあります。

しかしながら、現在ヨーロッパで官民を挙げて「EVこそ正義なり!」と叫んでいるのは、HV技術で日本勢に対してまるで勝ち目がないというのも理由の大きな一つであると睨んでいます。ちょっと前のクリーン・ディーゼル騒動でもそうですが、彼らは日本に対して技術的に劣位にあることを認めたがりません。でも、今からでは、どう逆立ちしてもトヨタには敵わないので、彼らの得意技である、「ルール自体を変えてしまう」というのを目論んでいます。パッと見正論でおためごかしの論議で煙に巻くというのは、ヨーロッパの連中の得意技です。いわば、技術で敗けても政治で勝つみたいな話です。

もっとも、ヨーロッパには有力な電池メーカーが存在しないという落とし穴を、彼らがどう誤魔化そうとしているのかまではわかりませんが。

現時点で一番現実的な解はPHEVだと考えています。燃料電池車(FCV)は充填用水素ステーションをどうするかという問題がありますし、マツダが開発を進めている水素ロータリーエンジンはまだまだ先が見えません。

また、日産のe-Powerシステムも過渡期のシステムとしてはアリでしょう。新型ノートに搭載された1.2L DOHCエンジンは、ただ発電機を回すためだけというのには強力過ぎると思いますが、最悪、電池やモーターが壊れても、エンジンだけである程度の走行は可能ですからね。あの車両をあの値段で出したのは、日産も相当頑張ったと思います。

旧型ノートe-powerはシリーズハイブリット形式でエンジンは発電のみ走行動力はモーターだけ、エンジン直結走行モードは無かったんですが、新型ノートには直結走行モードあるんですかい?

もし在るなら旧型で問題視されてた高速連続走行時の効率低下に対処したモデルチェンジですが…

根本的にパワートレーンの構造が変わってる?

自己解決しました

新型ノートもシリーズハイブリットでタイヤ回す直接動力はモーターのみ、エンジンは発電だけです

モーター壊れたら走れませんよ

また、走行用モーターの最高出力より発電用エンジンの最高出力の方が低い(コレは旧型も同じ)ので、

仮に発電用エンジンの出力を100%電気に変換できたとしても電池が無いのモーターのフルパワーは発揮できないです

(つまりこのクルマが全開全負荷に耐えられる時間は電池容量に依存、ですね…てフツーのヒトはソンナ走り方ほぼシナイってぇの)

ありゃ、緊急走行モードないんだ……それは失礼しました。

HR12DEエンジンはマーチに搭載されているものなので、全開走行はともかく、もよりのサービスステーションに辿り着くくらいのことはできるだろうと思ったのですが………見ると、トランスミッション非搭載ですね、そりゃ無理だわ。

実は、現在、とぉーっても久しぶりに車を買おうかどうしたもんだかと考えていて、今更デカい車は要らんし、走り屋なんぞになるつもりもないので、手頃なサイズの車で考えていて、日産ノートも検討の内に入れてたんですが、さて、どうしたもんかな……

最近の軽自動車はなかなか良く出来てるとも聞いてるし。