なぜ現在の日本は巨額の国債を発行しても大丈夫なのか

昨日の『資金循環から読み解くなら、「コロナ減税」こそ大正解』では、最新データを用いながら、久しぶりに「国の借金」論の大ウソについて考察しました。ただ、この議論に対し、非常にまっとうな疑問が出てきました。それは、「税収が年間50~60兆円ていどしかないわが国が、一気に数百兆円という国債を発行しても大丈夫なのか」、という論点です。

目次

国債巡るふとした疑問

昨日の『資金循環から読み解くなら、「コロナ減税」こそ大正解』では、最新版の資金循環統計のデータをもとに、「国の借金が多額だから日本は財政破綻の危機にある」、といった主張の誤りと、現在の日本にとって必要な処方箋は300~500兆円ほどの国債の増発である、という持論を展開しました。

こうしたなか、「千曲川」様というコメント主の方から、こんな趣旨のコメントをいただきました。

- 国家財政と一般家庭の家計簿を同じように考えてはいけないことは何となくわかる

- それでも税収が年間に50~60兆円程度しかない我が国が一度に100~200兆円もの国債を発行しても良いという理屈がどうしてもしっくりこない

- 極端な話、日本政府は税金を徴収する必要すらなく、必要な経費は、全部国債で賄えば良いということにならないだろうか

非常に良い着眼点です。

一般常識として考えるならば、たとえば年収500万円しかない人が、いちどに1000~2000万円ものおカネを借りて、本当に大丈夫なのか、と思うかもしれません。また、極端な話、昨日の当ウェブサイトの主張どおりならば、現在の日本は税金を徴収する必要すらない、ということにもつながりかねません。

そこで、本稿では昨日の議論の続きとして、「国債の返し方」と「現在の日本の置かれた状況」について振り返っておきたいと思います。

当ウェブサイトに昨年11月頃に掲載した『数字で読む日本経済』シリーズや、今年7月に刊行した拙著『数字でみる「強い」日本経済』などでも触れて論点のひとつが、「国債の返し方」です。

借金の返し方

個人の「返し方」は大きく3つ

これについて考える前に、一般的な「借金」の返し方について考えてみましょう。

当たり前の話ですが、個人がおカネを借りた場合、その借金をチャラにする方法は、大きく次の3つあります。

- ①ちゃんと働いて全額を返すこと

- ②手持ちの資産を売却しておカネを捻出して返すこと

- ③踏み倒すこと

住宅ローンを例にとりましょう。

一般に大学を新卒で企業に採用された20代前半の人が定年となる60~65歳ごろまで働くとしたら、その人が働く年数は40年前後でしょう。また、日本の場合、新卒の人は給与が低く、役職に就く前後から上がり始め、50歳を過ぎて役職定年となると再び給与が下がる、という傾向が見られます。

大卒で24歳になる年に某メーカーに就職したAさんは、28歳で結婚して30歳で第一子が誕生し、その子供が小学校に上がる直前の35歳で25年ローンで家を買うとしましょう。そのときのAさんの年収は500万円、年利1.5%の元利均等弁済だったとすれば、Aさんはいくら借りられるでしょうか。

この条件で、ほかのローン(自動車ローンなど)がなかった場合には、Aさんが借りられる上限は約3470万円だそうです。その理由は、多くの銀行では、ローンの年間の返済額が年収の3分の1に収まることが必要とされているからです。

Aさんの(現在の)年収は500万円、その3分の1は167万円です。そして、年利1.5%の元利均等弁済の25年ローンを1000万円借りれば、弁済額(元本+利息)は毎月40,104円、年間約48万円です。

ということは、Aさんが借りられる限度額は「1000万円×167万円÷48万円≒3470万円」、というわけです。あとは、Aさんが少なくとも25年間は仕事を続け、マジメに毎年167万円ずつローンを返し続ければ、25年後にはローンが消え、自宅が自分のものとして残ります。

Aさんに「もしも」のことがあったら…?

ただし、Aさんという個人が限度額いっぱいの3470万円という金額を借りてしまったとして、それを返せるかどうかはまた別問題です。Aさんが病気になり、働けなくなってしまう可能性だってあるわけですし、また、Aさんの勤務先が倒産してしまう可能性もゼロではありません。

(※なお、現実の住宅ローンの場合は、Aさんにまさかの事態が生じたときに備え、団体信用生命保険に加入することなどが求められており、また、オプションで高度障害、ガンなどの診断を受けた際にはローンがゼロになる、などの特約を付けることも可能ですが、ここではこれらについては考えません。)

万が一、Aさんに「もしも」のことがあって、とにかくローンが返せなくなってしまったらどうすれば良いでしょうか。

この場合、Aさんは奥様にも働いてもらってローン返済原資を捻出する、といった行動を取ることもできますが、もうひとつは、自宅を売却してローンを返す、ということもできます。極端な話、自宅がそれなりの値段で売れれば、無事にローンを返すことができるかもしれません。

しかし、「自宅も売れない」、「収入もない」、といった状態になってしまえば、Aさんは結局、「ローンを踏み倒す」しかなくなります。最悪の場合、自宅が銀行にとられ、Aさん一家は路頭に迷うかもしれませんし、うまく自己破産などをすれば、債務は帳消しになるかもしれません。

(※なお、現実に多重債務でお困りの方は、当ウェブサイトなどではなく、債務整理専門サイトなどを検索してください。)

個人がおカネを借りるための条件

こうしたなか、この設例において、「暗黙の前提」がいくつかあることに気付かれた方もいらっしゃるかもしれません。その最たるものは、「個人には寿命がある」、という点です。

先ほどの設例ではAさんがおカネを借りるのは35歳の時点でしたが、一般に年齢が上がれば年収も上がるものの、定年までの年数は短くなります。

このため、たとえば年収などの条件が同じだったとしても、借りる時点が35歳ではなく45歳だったとすれば、その分、借りられる上限も減るかもしれません。35歳だと25年ローンを組むことができた人も、もしかしたら45歳だと15年ローンしか組めないかもしれないからです。

この点、日本人の多くは、「借金を背負ったら、それは死ぬまでに全力で返さなければならない」、などと考えると思います。だからこそ、「無事に全額返しきること」を前提とするならば、定年を迎える前にローンを返し終えようと思う人も多いのかもしれません。

国の場合は…?

国も「3つの返し方」はほぼ同じだが…

ただ、これはあくまでも個人の話です。では、国(中央政府)の場合は、どう考えればよいのでしょうか。

先ほど述べた「3つの方法」は、基本的に、「国の借金」(※)にもそのまま当てはまります(※「国の借金」という用語自体は大間違いなのですが、ここではあえてこの表現を使います)。

- ①税収を増やし、歳出を減らして借金を返していく

- ②手持ちの資産を売却して現金を捻出し返済する

- ③特別立法(預金封鎖など)で踏み倒す

③は終戦直後の日本政府が使った手法であり、論外ですが、ただ、現在の日本は「国の借金」を返すうえで、べつに③の方法による必要などありません。日本政府や準公的団体には資産が山のように存在しているからであり、それらを売るという方法(つまり②の方法)もあるからです。

余談ですが、現在の日本において、財務省やその取り巻きのマスメディア、御用学者らが主張している方法は、明らかに①に偏っています。昨年10月の消費税・地方消費税の増税がその典型例ですが、税負担が重くなれば、その分国内消費も委縮し、却って税収が落ちる、という現象が発生します。

その意味で、財務省こそ、日本経済を悪化させている主犯ではないかと思う次第ですが、この点についてはまた別稿にて、おいおい、じっくりと議論したいと思います。

国に許される「インフレによる債務価値の圧縮」

それよりも、じつは上記①~③に加え、「国の借金」の場合には、国にだけ許される「第4の方法」があります。それは、経済成長を伴ったインフレによる実質債務の圧縮です。ここで、当たり前の話ですが、「インフレ」とは「モノの値段が上がること」です。これは誰でも知っているでしょう。

ただ、多くの人が気付かないのは、「インフレ」とは「物価の上昇」であるとともに、「貨幣価値の下落」でもある、という点です。そして、国債などは名目値で発行されており、たとえば現時点で100億円の10年債を発行すれば、10年後には100億円を返せば良いのです(金利の議論は無視します)。

ここで、年間のインフレ率が2%だったとしましょう。このとき、2%インフレ率が35年続けば、物価はちょうど、ほぼ2倍になります。実質的な経済成長が0%だったとしても、GDPは2倍になっているはずです。

つまり、国が35年債を発行し、2%インフレを達成し続ければ、この国債を返さなければならない時期が到来したら、現時点と比べてわずか半分の負担で国債を返すことができてしまう、というわけです。

ここで、複利と元本が2倍になる年数の対応を見ておくと、次のとおりです。

複利と元本が2倍になるまでの年数の対応

- 1%→69.66年

- 2%→35.00年

- 3%→23.45年

- 5%→14.21年

- 7%→10.24年

- 10%→7.27年

- 15%→4.96年

- 20%→3.80年

(【出所】著者作成)

現実には、インフレ率が2%前後のときには雇用が最大化されることが経験的にわかっていますし、2%インフレ率を達成していれば、だいたい経済成長率もプラスで推移することが多いため、国にとっての実質的な債務負担はこれよりもさらに低くなります。

国は国債を返しきる必要はない

そして、公的債務を論じるうえで、もうひとつの極めて重要な前提は、「国には寿命がないこと」です。したがって、個人の住宅ローンと異なり、国は国債を完全に返しきる必要もありませんし、極端な話、100年債や千年債、いや、永久債(perp)だって発行しても構いません。

よく「国家百年の大計」などといわれますが、たとえば国債の賢い発行の仕方・使い方としては、、「教育国債」などを発行して子供の教育に充てる資金を市場から調達する、というものがあるでしょう。

教育国債で調達した原資を教育行政に使えば、国民のレベルも上昇するはずですし、教育国債で教育を受けた世代が育ち、働き始めれば、税収が増えます。したがって、極端な話、「50年債」を発行すれば、受益者と負担者が一致する、という考え方も成り立つでしょう。

要するに、引き受けてくれる投資家がいれば良いだけの話ですし、現在の日本には、現実に「引き受けてくれる投資家」が山のようにいます。そして、国債を返すタイミングで、税収が思ったほど上がっていなかったとしても、その時点で国債の借換(ロールオーバー)をすれば良いのです。

個人が住宅ローンを借りっぱなしにして返さないというのには非常に大きな問題がありますが、国・政府の場合はそもそも寿命がありませんので、投資家の資金が続く限りは半永久的に借り換えオペレーションを続けて構いません。

クラウディング・アウトを防ぐ必要はある

ただし、当ウェブサイトで展開している議論は、いずれも、「現在の」日本の姿を前提にしたものです。

当ウェブサイトでは「現在の」日本では300~500兆円程度は国債を増発しても問題ないと考えているのですが、それはあくまでも「現在の」日本に当てはまる話であって、古今東西、すべての国に当てはまるものではないのです。

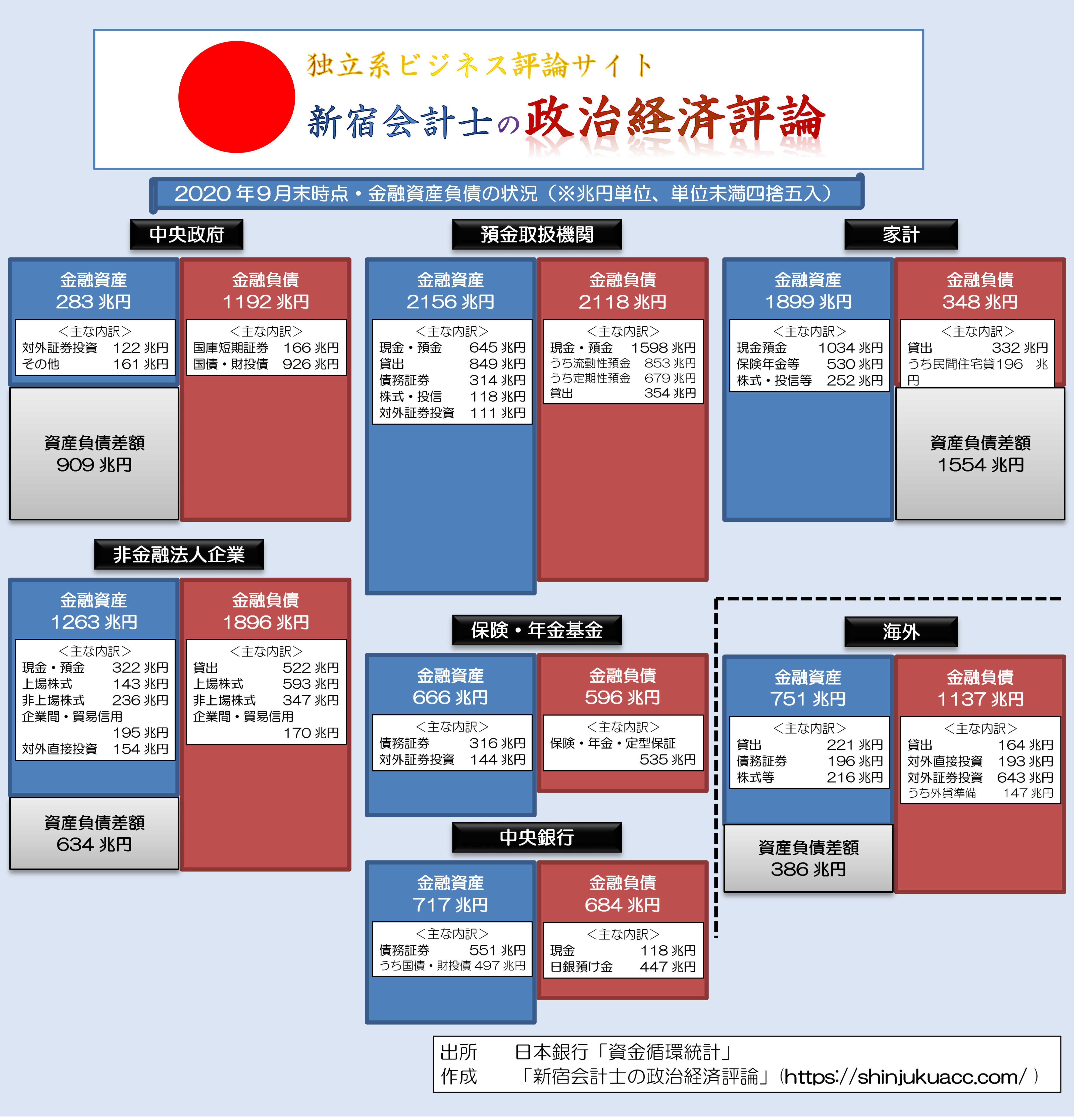

昨日も紹介した資金循環統計(図表)を読んでいただくとわかりますが、「海外」部門のところで400兆円近い「金融資産・負債差額」が生じています。要するに、日本国内で使われなかった資金が外国に出て行っている、という意味です。

図表 日本全体の資金循環(2020年9月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

逆に言えば、現在の日本は国内に資金供給が多すぎ、資金需要が少なすぎる、という状況にありますので、時限的に「無税国家」を試すのは良い話です。ただ、それと同時に、巨額の国債を発行し、政府支出が続けば、次第にこの資金需要不足が解消されていくことを忘れてはなりません。

そうなると、資金供給に比べて資金需要が多くなってくるわけであり、もしも日銀が金融緩和をやめてしまおうものなら、金利がどんどんと上昇をし始めます。

そして、民間と政府が市場の資金を取り合う状況となると、企業としてはおカネを借りたくても借りられない、という状況が生じてしまうかもしれません。いわば、政府がおカネを使い過ぎてしまい、企業におカネが回らない、という現象です(経済学ではこれを「クラウディング・アウト」と呼びます)。

現在の日本はこの「クラウディング・アウトが生じていない」、という状況にあるのであり、これが未来永劫生じないというものではありません。

したがって、「税金を集めずに国債を発行して財政を賄う」ということが常態化してきた際に、いざ、クラウディング・アウトが発生してしまうと、民間企業などが却って非常に困った状況に置かれるのです。したがって、「国債発行による無税国家」構想に関しては、考え方としては極端であり、「行き過ぎ」でしょう。

※ ※ ※ ※ ※ ※ ※

いずれにせよ、現在の日本が真にデフレから脱却するためには、適切な財政出動が必要です。そして、現在の日本にはそれをやるだけの資金が余っています。

武漢コロナ禍は日本にとって不幸なことには間違いありませんが、これを奇貨として消費税法凍結などに踏み切れるのであれば、まさに「災い転じて福となす」の好事例として、後世に語り継がれるのかもしれません。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

イーシャ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

新宿会計士様

丁寧な説明をありがとうございます。

論理的には政府も民間も無限に借金できる方法があるのでは???

日銀がガンガン円を供給すればいいのです。

この場合は多分、狂乱インフレになって経済が破壊されるので、

どこかで円の供給を止める必要があるでしょう。

結局、インフレを制御できるか否かが鍵になるのではないでしょうか。

今はデフレなのでインフレを心配する時期ではないかもしれませんが、

安心しているとウラをかく超頭の良い人たちが現れて、突然インフレ率が

高まるリスクがあるかも。

本業と並行されてでしょうに仕事がお早い。ありがとうございます。

昨夜から思いついた「なぜ”借金”できるのか」の追加材料が2つ。

・ぶっちゃけ、私の農業開始年度は「収入マイナス」なのに「約700万円の借入」が成立しています。これは結果マイナスになってしまった、ではなくそもそも経営計画上で、融資側が受理してのものです。マイナスが即、許されないのならおかしいですね。(個人の借金と経営体の借入の違い)

・戦艦大和の価格は当時1億4千万円です。仮にこれを100年ローンで建造していて敗戦もなく今返済中だとしたら、今頃住宅ローン程度の感覚になっています。(寿命の差、通貨価値の変動)

やはり、個人の借金に例えれば例えるほど、おかしな状況(不老長寿で打出の小槌もち等)ということになり「不適切」という感じですね。しかし財務省のウェブサイトを見ると徹頭徹尾「国の借金」と表現しているのでなんともはや…「札束にして積み上げると富士山超え!」とかいう表現はリアルに「バカか」とつぶやきましたわ。

技術革新で生産能力が過剰で,商品がだぶついているので,なかなかインフレにはなりません。国債を増発して財政支出を増やすと,それは企業や個人の懐に入りますが,余剰資金を抱えた会社や富裕層に,より多くのお金が入ってきます。それは結局,貯蓄や投資に回ってしまう。コロナ後の世界を見ていると,日本だけじゃなくて,アメリカでも,ヨーロッパでも同様な(多少,国毎に違いますが)お金の流れになり,結局,実体経済より,マネー経済のほうに吸収されてしまうようです。でも,金利が上げられなくて,銀行が死にそうです。企業も銀行融資じゃなくて,マネー経済からの投資資金に頼る構造に変化してくるでしょう。マネー市場に参加できない庶民が貧困化するのも問題です。

それから,アルゼンチンのデフォルトでも分かったと思いますが,最後は国家と投資家の間の問題になります。今では,お金は計算機上の数字にすぎません。商品の交換手段だったのは昔の話かも。むしろ,商品の評価尺度と言うほうがよいでしょうか。

そうは言っても,不動産は投資対象なので,不動産バブルを起こすと,不動産を持たない庶民の生活が大変になります。金(gold)はインフレしてもあまり困らないでしょう。ビットコインの価値って何でしょう。

> 技術革新で生産能力が過剰で

その通りですね。

需要増より生産能力向上が大きい限り、物の価格は下がるはずです。

資本主義は、そうやって物が十分に手に入る世界を目指してきたのだと思うのです。

これを回避するには、新たな需要を生み出すしかありません。

振り返ってみれば、昭和はそういう時代でした。

今は、むしろ物が溢れているように感じます。換言すれば、物質的には満ち足りていると言うか。

経済規模という数字は増えなくても、皆がスマホを持って高額の通信料を支払い、定期的に買い代えることを無駄遣いと感じない現状は、十分過ぎるほど豊かだと思うのです。

話は変わりますが、歴史的に見てデフレって異常なことなのでしょうか ?

インフレの時期とデフレの時期、どちらがどれくらい長かったのでしょう ?

マンガ「ナニワ金融道」の作者:青木雄二氏の著書の中に、「お金は人間が作った便利な道具であるが、利息を生むという意味で、お金というのは生き物でもある」という言葉があります。

かつて、「お金は額に汗して稼ぐもの」という時代があり、やがて、「お金がお金を生む」「お金にお金を稼がせる」という風潮が台頭してきます。

かつてお金は「産業の血液」とされ、これを循環させることにより、産業を興し、国富を増大させる「道具」とされた時代がありました。

間接金融(銀行融資等)にしろ直接金融(株式上場や社債発行)にしろ調達した資本金(貸借対照表の右側)は、一旦は、工場社屋等の不動産、事務機器、原材料や商品の仕入れ等(貸借対照表の左側)に化け(これ自体が実体経済に大きく寄与する)、これらを使って事業を展開し、利益をあげ、利益の中から納税し、残りの中から株主に配当金を分配する。

一方で現代は、お金を直接の資本(博打のタネ銭)として、金融商品という名の「商品」の売り買い(博打)、お金そのものを商品であるかのように売買(博打)をして利益を得ようとし、納税を避けようとする風潮が増しています。

お金が商品経済を経ることなく、必要とするのは机上のパソコンと通信回線のみ。お金がお金の世界だけで循環し、誰かの利益は他の誰かの損失と、比較的分かり易い循環では、実体経済への貢献度は少ないのではないでしょうか?

さて会計士様持論の、日本経済の処方箋300~500兆円の国債発行の件ですが、頭の中では理解できているつもりなのですが、どうしても、ある種の「危うさ」を感じ取ってしまうのです。

「海外部門で約400兆円の資産・負債差額」…とは、循環中のものだから「蓄え」という固定的なものではなく、「慢性黒字」とでもいうべきものでしょう。

これをカンフル剤として使ってしまっても、GDPが増大し、やがて税収も増える。そもそもこの「慢性黒字」は、「体質」からくるものでもありますしね。

ただ、「行き過ぎた資本主義論」ではありませんが、次のバブルがいつ来るか分かりません。現代資本主義には、常にバブル発生と崩壊が付き物であり、金融経済の重みが増しつつある中、「砂上の楼閣」ではないのか?…という疑問が、どうしても付き纏ってしまいます。

米中覇権争いの中、仮に中国共産党が崩壊したら…に限らず、今や世界のどこから激震が走るか分かりません(激震の走らなかった時代なんてあったのか?という批判は認めます)。

かつて、建設国債と特例国債(赤字国債)の区別が顕著だった時代があって、建設国債の償還は借換を含めて60年間が目安でした。日露戦争の戦費調達の外債償還を終えたのは、戦中・戦後の動乱があったとはいえ、1988年6月と言われています。国債償還には、途方もない時間がかかります。

私が国の財政などに興味を持った数十年前とは、経済も時代も違っていますし、老年になるとどうしても思考が保守的になってしまいます。

政治経済の発展段階に応じて、金融経済が台頭するものであることも、頭の中では理解しているつもりなんですが…、駄文にて失礼しました。