財務省「消費増税で日本経済をぶっ壊す!」

以前から当ウェブサイトでは、日本が財政再建を必要としていない、という点を、これでもかというほど強調してきたつもりです。ただ、残念なことに、今年10月に、消費税の合計税率が10%に引き上げられてしまいます。赤ちゃんのミルクやおむつを含めた生活必需品に10%の税率が課せられる一方、ウソばかりついている新聞に8%という軽減税率が適用されるなど、内容も不平等であり、かつ、意味不明です。こうしたなか、世間的には内閣改造で政策への関心が高まっているという事情もあり、従来の当ウェブサイトの主張を、改めてまとめ直してみたいと思います。第1回目は「日本国債は絶対にデフォルトしない」、です。

目次

間違いだらけの「財政再建論」

以前から当ウェブサイトでは、日本全体の資金循環をベースに、日本がまったく財政再建を必要としておらず、むしろ日本にとっての最大の課題はデフレの脱却である、と申し上げ続けて来ました。

財務省の目論みどおり、来月から消費税の合計税率が10%に引き上げられます(消費税7.8%、地方消費税2.2%)。まったく愚かしいことであると同時に、ウェブ評論家の1人として、自分自身の思いが社会に伝わらず、本当に忸怩たる思いでもあります。

財務省のロジックは、こうです。

- 日本は「国の借金」が1000兆円を超えている。

- 日本は少子高齢化で将来の税収も増えないし、経済も成長しない。

- このままでいけば間違いなく財政破綻する。

端的に言えば、「ロジック」になっていません。稚拙というほかない言い掛かりそのものです。また、消費税自体、「簡潔で平等」という税の大原則に反する悪税であり、不平等そのものでもあります。

おりしも世間では内閣改造を機に、政策に対する関心が高まっているという事情もあるため、これからしばらく、当ウェブサイトでは財政再建論について数回のシリーズとして、不定期に掲載したいと思います。

シリーズ名は、…そうですね、いま話題の某政党の掛け声から、「日本経済をぶっ壊す!」というのはいかがでしょうか?

そもそも資金循環とは?

誰かの資産は誰かの負債

まず、「国の借金」なる概念は、存在しません。あるのは「政府部門の金融負債」、です。

経済学では、一国の経済主体は基本的に「家計」「企業」「政府」の3者であり、この3者をつないでいるのが金融仲介機能(銀行等の金融機関や保険・年金基金、中央銀行など)です。そして、通常だと、経済主体のなかで、金融負債と金融資産のバランスは均衡しません。

そして、「合成の誤謬」ではありませんが、通常の経済だと、家計、企業、政府の3者が同時に資産超過となることはありません。基本的に、家計が黒字だと、企業か政府(あるいはその双方)が赤字にならなければ、バランスが取れないのです。

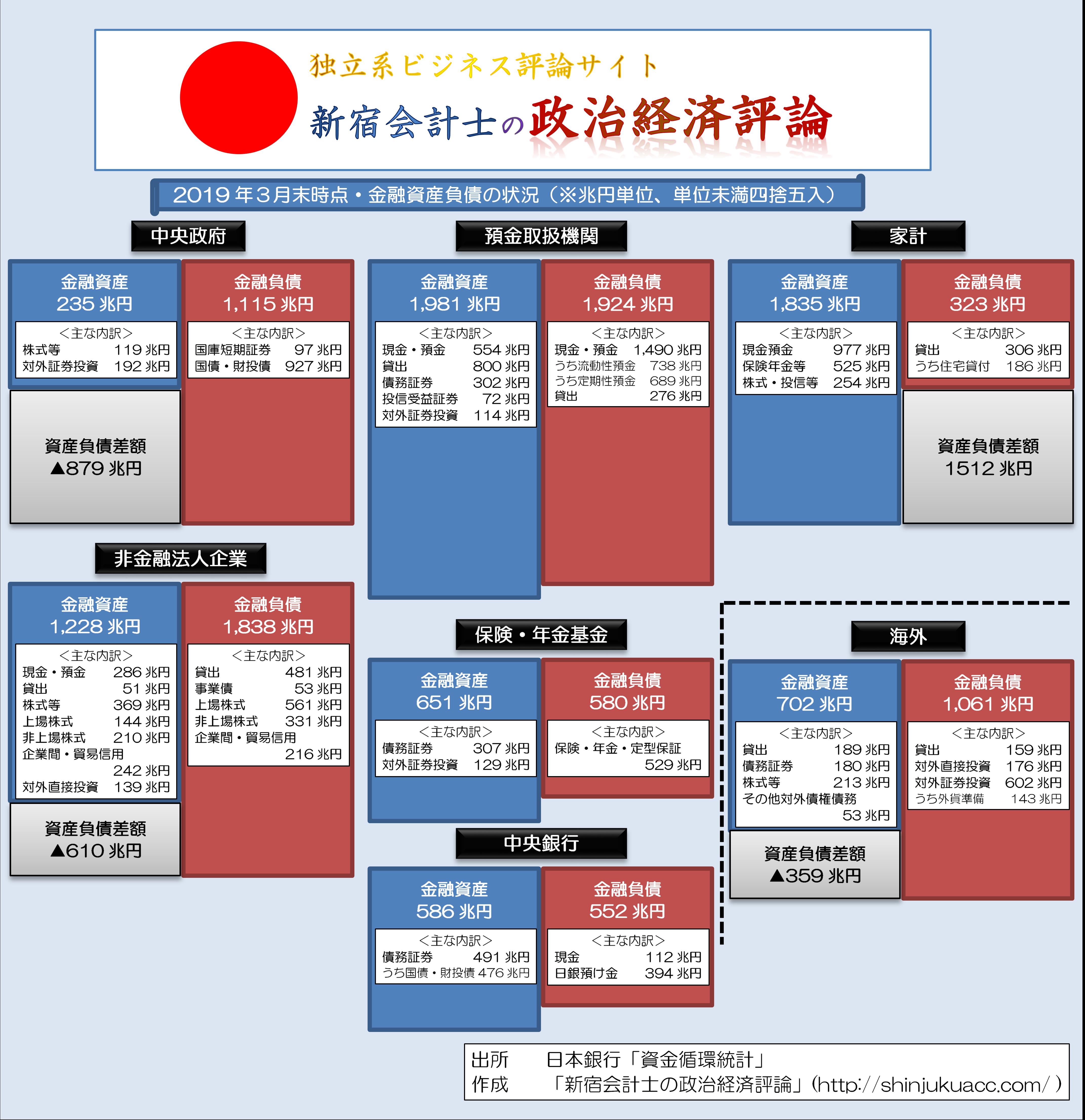

ただし、わが国の場合は「開放経済」ですので、日本国内でおカネを使いきれなかった場合には、海外部門に余ったおカネが流れていきます。ここで、日本の資金循環統計から、家計・企業・政府の金融資産・負債バランスをながめておきましょう(図表1)。

図表1 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

ここで、日本の場合だと、家計が常に貯蓄に励んでいて、2019年6月末時点において、実に1800兆円を超える金融資産を持っていますが、金融負債は300兆円少々に過ぎません。つまり、金融資産から金融負債を引いた純資産は1500兆円を超えているのです。

そして、家計資産の半数以上は預金というかたちで預金取扱機関に、3割は保険・年金基金に流れ込んでいます。逆にいえば、これらの機関投資家は、国債などの資産で資金を運用しなければならない、ということでもあります。

国債を誰が発行し、誰が保有しているのか

よく報じられる「1000兆円を超える国の借金」とは、中央政府の金融負債のことを指しています(※厳密には「国債の発行残高」は財投債を含むため、「国債発行残高」と「国の借金」の概念は一致しません)。

しかし、金融商品の世界では「誰かにとっての金融資産は他の誰かにとっての金融負債」です。

ここで、国債(国債だけでなく、国庫短期証券と財投債も含む)の残高(時価)は1125兆円ですが(うちわけは中央政府の国債が927.1兆円、財投債が100.8兆円、国庫短期証券が97.4兆円)、図表で眺めてみればわかるとおり、海外保有残高は12.68%に過ぎません(図表2)。

図表2 国債の発行残高と保有残高(2019年6月末、金額単位:億円)

| 部門 | 残高(時価) | ①に対する比率 |

|---|---|---|

| 国債発行残高(①) | 11,254,112 | 100.00% |

| うち、中央政府 | 9,271,239 | 82.38% |

| うち、財政融資資金 | 1,008,422 | 8.96% |

| うち、国庫短期証券 | 974,451 | 8.66% |

| (保有主体) | ||

| 中央銀行 | 4,859,898 | 43.18% |

| 預金取扱機関 | 1,612,040 | 14.32% |

| 保険・年金基金 | 2,420,711 | 21.51% |

| 国内その他 | 934,836 | 8.31% |

| 海外 | 1,426,627 | 12.68% |

(【出所】資金循環統計より著者作成)

つまり、国債はあくまでも国内で消化されている状況にあり、かつ、現状では中央銀行(日銀)が発行総額の43%以上を保有してしまっているのです。

預金取扱機関や保険・年金基金にとってみると、これは由々しき事態です。なぜなら、増え続ける金融負債については、その負債利息とコストを上回る資産運用収益を得なければならないのに、肝心の国債などの安全資産で運用したくても、日銀がドカッと買ってしまっているからです。

金利高騰どころか、マイナス金利ですよ!

本来であれば、このような局面は国がドカッと国債を発行するチャンスでもあります。なぜなら、財務省『国債金利情報』で確認すれば明らかですが、現在の国債金利は史上最低水準(というか、主要年限がマイナス金利)だからです(図表3)。

図表3 国債金利情報

| 年限 | 利回り | 初めてマイナスに転じた日 |

|---|---|---|

| 1年 | -0.263 | 2014/12/17 |

| 2年 | -0.296 | 2014/12/03 |

| 3年 | -0.314 | 2014/12/03 |

| 4年 | -0.338 | 2014/12/29 |

| 5年 | -0.348 | 2016/01/29 |

| 6年 | -0.369 | 2016/01/29 |

| 7年 | -0.37 | 2016/01/29 |

| 8年 | -0.372 | 2016/01/29 |

| 9年 | -0.328 | 2016/02/04 |

| 10年 | -0.269 | 2016/02/09 |

| 15年 | -0.083 | 2016/06/13 |

| 20年 | 0.059 | |

| 25年 | 0.102 | |

| 30年 | 0.136 | |

| 40年 | 0.155 |

(【出所】財務省『国債金利情報』より著者作成。ただし金利は「コンスタント・マチュリティ」ベース)

日本が財政破綻するというのであれば、この金利水準、低すぎやしませんかね?

しかも、長期国債の代表的な指標である10年債利回りにいたっては、2016年2月9日にマイナスとなって以来、その後ときどきプラスに転じることはあったものの、現時点に至るまでマイナス利回りというのは、非常に不思議です。

基本的に金利は、経済成長率、インフレ率などに連動するため、一概に「高金利だったら財政破綻の可能性が高い」、というものではありません。しかしながら、日本の場合は経済成長率も低いため、本当に財政破綻のリスクがあるなら、数パーセント、いや、数十パーセントの利回りでなければおかしいはず。

実際、2010年以降のユーロ圏債務危機局面においては、ギリシャ国債やポルトガル国債などの「周辺国債」利回りが7%を超え、「危険水域」といわれたこともありましたが、日本の10年債利回りは7%どころか、1999年2月25日以降、2%を上回ったことすらありません。

国債デフォルトの3要件

ちなみに、「財政破綻」を「中央政府が国債を償還することができなくなる状況」だと定義付けるとすれば、それが達成されるためには、究極的には3つしか発生し得ません。それは、

- ①国内投資家が国債を買ってくれなくなること、

- ②海外投資家が国債を買ってくれなくなること、

- ③中央銀行が国債を買ってくれなくなること、

です。

日本の場合は、そもそも論として国内投資家がカネ余りの状況にあり、①の条件が成就する状況にはありませんが、それだけではありません。

日本円という通貨自体が全世界の究極の安全資産とみなされており、その関係もあり、日本国債は全世界の投資家にとって極めてニーズが高い金融商品でもあります。もしもそれなりの金利が付けば、外国人投資家が外貨準備の一環として日本国債を保有してくれるはずです。

そして、それでも日本国債の償還可能性に対する疑義が高まり、外国人投資家が国債を買ってくれなくなった場合であっても、日本国債は日本円という通貨(つまり自国通貨)で発行されています。

日銀法第5条で国債の中央銀行引き受けは禁止されていますが、極端な話、国会が緊急立法し、日銀の国債直接引受を認めれば、日本国債の「デフォルト」は発生しないのです。

ギリシャ国債の場合は、①国内に資金が不足していて、国内投資家がギリシャ国債を買ってくれなかったこと、②ギリシャという国の債務に対する懸念が強まり、海外投資家がギリシャ国債を買ってくれなくなったこと、そして③ギリシャ中央銀行はユーロを刷る権限を持っておらず、国債引受ができなかったのです。

また、アルゼンチン国債の場合は、そもそも米ドル建てであったため、①国内投資家がドル資金を持っておらず、②最初から海外投資家に資金に依存していたものの、アルゼンチン危機で海外投資家が国債を買ってくれず、③アルゼンチン中央銀行は米ドルを刷ることができずに国債引受できませんでした。

なぜ財政再建を強引に進めるのか

以上から、どう考えても日本経済は少なくとも消費増税という形での財政再建を必要としていません。

この点、消費税という税制の不公平さについては、「消費増税で日本経済をぶっ壊す!」などのタイトルで近日中に言及してみたいと思うのですが、そもそも財務省が強引に財政再建を進めようとしている理由は、おそらくは財務省の省益拡大にあります。

そして、財務省が省益を拡大するために増税をすれば、結果的に日本経済の成長の足が引っ張られ、ますます税収が落ち込んで財政赤字が拡大する、という、一種の「悪循環」が生じているのです。財務省には「日本経済をぶっ壊す」という意味で、「国民の敵」という称号こそ相応しいと思えてなりません。

※ ※ ※ ※ ※ ※ ※

さて、当ウェブサイトではとある理由があって、「統計から見る財政再建論の誤り」、「統計から見る日本経済の強さ」についてまとめ直しています。

いかなる理由に基づいてそれを行っているのかについては、現時点で申し上げることはできません。

また、このシリーズは、本当は7月中旬から始めたかったのですが、どうしても当ウェブサイトが韓国ネタに忙殺されていたことに加え、私自身が経営する会社の事情で多忙過ぎたため、ずるずる先延ばしになってしまっていたのです。

ただ、これ以上先延ばしにすることはできませんので、今週以降、「統計で見る日本経済論」の執筆を開始した次第です。

筆が遅い私のことですので、このシリーズもいつまで続くかはわかりませんが、どうかご愛読下さい。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

更新ありがとうございます。

> 「統計で見る日本経済論」の執筆を開始した次第です。

新宿会計士様のホームグラウンド、期待しております。

> 筆が遅い私のことですので、

ご謙遜を。業務多忙の中、日々密度の高い記事を複数公開される速筆と集中力に敬服するばかりです。ご無理をなさいませんよう。

消費税は無くてもいいものなんですけど、存在せざるを得ないのなら税負担の公平性が大切だと思います。

↓以前の投稿を再掲させていただきます。

財政状況の改善に消費増税は必須なの?

日本政府は国債を発行することにより、市場から資金を調達しますが、この資金は政策の遂行に伴い再び市場に投入されますので、結局のところ市場全体での通貨流通量が変わる訳ではなく、国債をいくら発行してもインフレが進行する直接の要因では無いと考えます。

自国通貨建国債ですから、国内での引受余力〔残り300兆円?〕の範囲内までなら計算上は、国内問題として決済することは可能なのではないでしょうか?

日本銀行は金融政策による量的緩和の一環として通貨を発行し、市場から国債を買い上げています。

その過程で市場に投入される通貨は、無から有を生み出したものであり、国は財政的な負担を強いることなく実質的に財政状況を改善しています。

また、通貨の市場流通量の増加には発行済国債額面金額の相対的な債務価値を減少させる効果も期待できます。

ただし、通貨の供給過多は直接のインフレ発生要因であり、「急なインフレの発生=通貨の信用失墜」と考えるのならば、国内市場で通貨が溢れないように、量的緩和のスピードをコントロールしないといけないんですけどね。

だから、財政の貸借バランスにだけ注視するのなら、消費増税ではなく景気拡大による対外投資を振興し、海外での「円の流通量を増やす」政策もアリなのではないでしょうか?

*円の海外流通の増加分だけ量的緩和〔通貨の発行〕を実施し、市場から国債を買い上げればいいんですから。

*****

〔米国財政は無敵〕

世界の基軸通貨としての位置付けを不動のものとした米ドル。どれだけ通貨を発行してもインフレなんか怖くない。海外で流通させればいいだけですからね。

これがハードカレンシーの強みです。

日本も、これを見習えばいいんです。

*ミルクは、軽減税率の対象かもです。

全く関係ない、クソリプですみません。

投稿日時が…(笑)

凄い、

7月の経常収支の黒字額1兆9999億円、というデータを意識して、

2019/09/09 09:09 、に投稿するという、主様のさりげない技、

感服いたしました(笑)

新宿会計士さま

日本国債がデフォルトしない話は、その通りと思います。カズさんの意見も合理的な話と思います。

経済学素人なので、質問をさせてください。

7月の日本の貿易統計が出ました。

「財務省が9日発表した7月の国際収支速報によると、海外とのモノやサービスの取引、投資収益の状況を示す経常収支の黒字額は、前年同月比1.3%減の1兆9999億円となった。黒字は61カ月連続だが、中国向け輸出が落ち込んだ影響などで、貿易収支の赤字幅が拡大した。 貿易収支は745億円の赤字で、前年同月と比べて赤字幅が659億円拡大した。米中貿易摩擦のあおりを受け、中国向けの自動車部品や半導体製造装置の輸出が減少した。」

大体年ベースで、1,800億ドル国際収支が黒字になるようです。

これは、年に20兆円日本全体の(政府のみでなく)、資産が増えたと考えればいいんでしょうか?

第一次所得収支が安定して、国際収支黒字の80-90%を占めているようです。

第一次所得収支は、これからも安定して増えていくのでしょうか。

単純な話ですが、日本は金持ちで世界中にお金を貸していて、それが減ることは無い。

貸した金の、利息や配当で、日本は食うに困らない。

という話になるんでしょうか?

今回の消費税増税でメディアで面白おかしく取り上げられている「軽減税率」、複雑怪奇を極めてますね。

あんなのも「増税はしかたないから慣れましょう」的な扱いの報道で腹立ちますが。

それはそうと、記憶を辿ると、自民党は当初軽減税率に消極的でした。欧州でも軽減税率はやらないほうがよかったという評価も既にありました。

そこに庶民の味方、公明党が登場し「痛税感の緩和」と称して軽減税率導入を主張しました。

痛税感って、感覚の問題じゃないでしょうが、とツッコミを入れてましたが。(笑)

自民党は連立相手の公明党の主張を受け入れました。

かくして公明党の功績により、財務省は軽減の可否を決めるという新たな裁量権を得たのでした。

テレビで流れてたんですが、薄利でやってそうな、うどん屋の主人が言ってましたよ。

「制度が複雑でどうなるんだかわからない。結局私たちが泣けばいいんですよ。」

庶民の味方、公明党の功績です。(笑)

なんちゃん さま

軽減税率に対応するために、財務省は予算を取り、人も増やし、権限も増して大喜びです。

世の中にうまい話というのもあるものなのですね。

「消費税」に関しては、スレ主様と全く逆の意見です。

「消費税」は裏社会に課税できる殆ど唯一の税です。生活保護なのにベンツ乗り回している様な輩に課税しないのは、著しく不公平です。

「消費税」が無ければ、赤字法人や外国人観光客等は、日本のインフラや公共サービスを利用しているにも拘わらず、直接的には税を払いません。(ホテルや旅行業者等が間接的に納税するだけ)

「軽減税率」は悪法なので廃止すべきです。低所得者向けには、確定申告時に、給付付き税額控除をすれば十分です。低所得者向けに、確定申告以外に、仮確定申告を年1回~3回新設するのには賛成です。

それより、所得税の課税最低限を1千万円程度に引き上げて、民間の徴税コストを削減すべきです。

「消費税」のインボイス化には賛成です。今秋の増税で一歩近づく様ではありますが。

土地は消費財ではないという事で、現状「消費税」が課されてませんが、その場所の利便性を消費している分には課税すべきだと思います。

{純資産は1500兆円を超えている}と言っても、その殆どは、人口の1%にも満たない金満家と、企業の内部留保なのです。

どうでもいい話ですが、アメリカ(カリフォルニア)ではほぼ10%の消費税が付きますが、食材には消費税は掛かりません。つまりスーパーマーケットで肉や野菜などを買う分には消費税は一切掛かりません。

逆に外食の場合、10%の消費税がつき、かつ15-20%のチップを払う必要があります。5人以上が一緒に外食する場合はさらに場所代みたいなものを取られたりします。

という具合に、生きる上で一番ベースになる食に関して、自宅で食べる場合と外で食べる場合のコストが5倍以上異なることになります。というのも食材はかなり安く手に入ります。あまり良い例ではありませんが、日本だったら2-3000円もするスイカが、500円で買えます。米やパンも日本よりかなり安いです。これに対して外食は日本よりもかなり高いです。日本は大衆食堂みたいなところで安く食べられますが、アメリカのレストランは大衆食堂がなく、普通のレストランの比較的安いところでも夕食は 1500-2000円+消費税+チップとなります。

(ハンバーガーなどのファストフード店は安いですが。)

ということで、カリフォルニアの消費税は比較的貧乏でエンゲル係数の高い家庭での消費税はかなり安く、かつトータルコストも安くなっています。逆に比較的裕福な家庭で外食の多い家庭は、まるまる消費税がかかり、かつチップまで払うというところでしょうか。

tonoどの

公明党がなにを考えてあんなややこしい制度にしたかは疑問ですが、おっしゃる方法が庶民に対して一番影響が少ない方法かと思います。

単純に以下のようにできれば、わかりやすかったのではと思いますし、経済への影響も極小だったのでは。(しょうひぜいを払いたくなければ0ぇでも可能です)

まあ、個別品目についてみれはせどこに入れねかと言うのはあるかと思いますが

ex)

食材・素材 米、食パン、野菜、肉、魚、布、糸、バス、電車 0%

通常品 弁当、衣服、通常の電化製品、食堂、特急券 5%

高級品 レストラン、映画、自動車 10%

贅沢品 宝飾品、毛皮、スーパーカー(古い) 20%

私は、本とCDと映画を栄養源にして生きておりますので、食料品枠に入れてください。

楽器は日用必需品です。

地方都市では、自動車や自転車がないと生きていけません。必需品です。

一方、企業間で取引される「素材」を0%にするのは問題があると思います。

結局ね、品目によって税率を変えると必ず異論が出ます。万人に納得できる分類は困難だと思います。

コメント失礼します。

消費税は財務省には徴収も予算編成もラクでいいかも知れませんが、バブル弾けてデフレになってもずっと続けてるのがつらいです。金持ちは平気でも貧乏な私にはとてもキツいです。

平等な税というと人頭税(人に課税)ですが、現在やってる国ってどれ位有るんでしょう?負の所得税やベーシックインカムやってくれると貧乏な私には大変有難い次第です。昔、物品税を消費税で統一するって話が有った気がしますが、いつやるんだろう?

国民の敵を懲らしめる為には、私含めた日本国民がちゃんと勉強して意見して政治参加しないといかんですよね。続き期待してます。それまで「キミのお金はどこに消えるのか」(角川書店)でも読んでます。

ビトウさま

つりですか?

返信失礼します。

すいません、「つり」の意味が分からないです。間違いの指摘なり、より良い対案を教えて頂けるなら有難い次第です。

不要・不急である消費税を今、あげるのはどうかと思っているのは事実です。また、許容するにしても直接税との配分の見直しや酒税・燃料税等への二重課税等の不適切部分の解消は必須かと。

しかしながら、以前どこかのサイトで見たんですが平成元年に導入されたこともあって、20代以下の若年層は消費税にほとんど忌避感を持っていないとのことです。

直接税中心の世代(年寄)では非常に忌避感が高いのですが、彼ら・彼女らからすると中途半端な8%よりは計算しやすくなってよかったなんて声もあるそうです

P.S.

消費税と言うから消費者が負担している気になるのですが、売り上げた企業が売り上げに応じた税金を払う法人税の一形式ではないのでしょうか

最終小売のみの負担となる米国の売上税と異なるので、「売上税」とは言えないと思いますが企業負担をもう少し全面に出すのもありなのかなと

>20代以下の若年層は消費税にほとんど忌避感を持っていないとのことです。

ゆとり世代をヘイトにする言説を真に受けない方が良いと思いますが

私は、公平に課税できる仕組みであることへの期待から、インボイス制度による消費税制度に賛成です。

軽減税率の導入は、制度を複雑にして、その運用を難しくする割には期待される効果が少ないと思うので、これも給付付き税額控除のような他の方法が良いと思います。

加えて「キャッシュレスによるポイント還元等」を消費税率引上げに絡めてきたのは、物事を更に複雑にするので最悪と思います。

ところで、軽減税率2%引上げ延期が決まった時(H29年9月頃?)に抱合せでひっそり決まったインボイス制度(適格請求書等保存方式)への移行(猶予期間あり。H35年10月完全移行。)は、軽減税率に関する話題が大きいため、けっこう大きなインパクトがあるにもかかわらずあまり話題に上っていないと思います。(軽減税率の引上げをカムフラージュに使ったかも。)

この制度への移行により、免税事業者は消費税相当額をその顧客から請求できなくなるので、これまでの益税問題は無くなると思います。

このインボイス制度ですが、インボイス(請求書)には課税事業者のみに税務署から交付される登録番号の記載が義務付けられます。このインボイス制度の実効性は、マイナンバー制度・法人番号制度(H28年1月から運用開始。)の信頼性の向上と運用の安定により、かなり期待できると思います。つまり、税務署の消費税徴収の事務処理や税務調査は、これらの番号の利用により、売り手と買い手の個人・法人の特定がより早くかつ容易になるため、事業者は不正をやりにくくなると思うからです。意図した不正でなくても、自治体や公益法人の特に補助金の分配または事業のいずれか分かりにくいもの(結果として不正であるもの)がすっきりすると思います。

最後に、「キャッシュレスによるポイント還元」は、消費税率の引上げに伴う景気の落込みの緩和やキャッシュレス化の推進以外に、税務署が消費税のかかる取引を捕捉しやすくなる効果をもたらすように思います。

税務署の能力が、益々強化されていくと思うと、ちょっと嫌ですが。