「家計債務は破綻寸前」?数字で見る韓国経済破綻の危機

韓国メディアの報道に、韓国の家計が借金まみれである、とする記事を発見しました。韓国は利上げをすれば国民経済が破綻、利下げをすれば米国に睨まれ、通貨危機のリスクを負うという、にっちもさっちもいかない状況に陥りつつあるようです。

目次

資金循環統計

莫大な家計金融資産

「資金循環統計」という統計があります。これは、たいていの国が作成している統計で、家計、企業、政府などの金融資産、金融債務の様子を一覧で確認することができるものです。

先日、日本銀行が公表するわが国の資金循環統計上、家計における投資信託が30兆円ほど過大計上になっていたとする報道がありました。

投資信託 家計保有額、30兆円以上過大計上 日銀(2018年7月30日 23時06分付 毎日新聞デジタル日本語版より)

しかし、かりにそうだったとしても、家計が保有する金融資産は依然として1829兆円という巨額に達していて、家計資産のおよそ53%が現金・預金で、29%が保険・年金・定期保証で占められており、株式と投資信託を合計しても全体の15%、投資信託に至っては4%に過ぎません(図表1)。

図表1 わが国の家計の金融資産(2018年3月末)

| 取引項目 | 金額 | % |

|---|---|---|

| 現金・預金 | 960兆5473億円 | 53% |

| (うち、現金) | 88兆6144億円 | 5% |

| (うち、流動性預金) | 426兆6285億円 | 23% |

| (うち、定期性預金) | 438兆6958億円 | 24% |

| 株式等・投資信託 | 271兆9469億円 | 15% |

| (うち、投資信託) | 73兆2075億円 | 4% |

| (うち、株式等) | 198兆7394億円 | 11% |

| 保険・年金・定型保証 | 522兆0561億円 | 29% |

| (うち、生命保険受給権) | 212兆0596億円 | 12% |

| (うち、年金保険受給権) | 102兆3188億円 | 6% |

| (うち、年金受給権) | 151兆2300億円 | 8% |

| 金融資産合計…(A) | 1829兆0205億円 | 100% |

(【出所】日銀・資金循環統計(2016年3月改訂SNAベース)より著者作成)

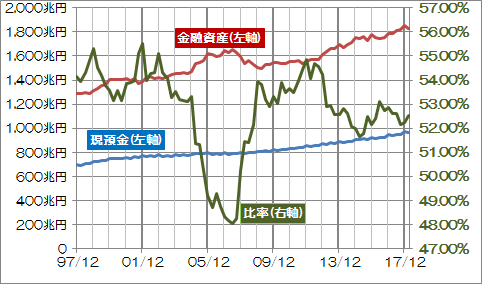

日本の家計の「現金嗜好」はいまに始まったことではありません。私が調べたところ、低金利状態にもかかわらず、データが取得できる1998年以降、家計総金融資産に占める現預金の比率が50%を下回ったのは、2005年12月から2007年9月までの、わずか2年間でした(図表2)。

図表2 家計金融資産総額に占める現預金の比率

(【出所】日銀・資金循環統計(2016年3月改訂SNAベース)より著者作成)

つまり、家計が所有している金融資産は総計1800兆円を超えていて、うち、1千兆円近くが現預金なのです。これが1千兆円の大台に乗るのも時間の問題でしょう。

私は、「貯蓄から投資へ」という掛け声があることは存じ上げていますが、「金融規制の専門家」として家計の投資行動を長年眺めて来た結論は、「日本の家計の投資行動はリスク回避で徹底している」、というものです。

日本の家計はおカネを借りない

ところで、日本の家計の特徴を議論する際に、もう1つの特筆すべきポイントがあります。

それは、「日本の家計はおカネを借りない」、という点です。銀行がおカネを貸さないのか、それとも家計がおカネを借りないのかはわかりません。事実として、家計が借りているおカネの額は、金融資産の額と比べて僅少です。

同じく2018年3月末時点において、家計の負債は317兆5501億円であり、うち銀行や公的金融機関からの借入金が300兆3309億円で、さらに住宅ローンは公的・民間を合わせて200兆円あまりです(図表3)。

図表3 わが国の家計の金融負債(2018年3月末)

| 取引項目 | 金額 | % |

|---|---|---|

| 借入金 | 300兆3309億円 | 95% |

| (うち、民間住宅ローン) | 180兆1655億円 | 57% |

| (うち、消費者信用) | 34兆2789億円 | 11% |

| (うち、公的住宅ローン) | 22兆1752億円 | 7% |

| 借入金以外の負債 | 17兆2192億円 | 5% |

| 金融負債合計 | 317兆5501億円 | 100% |

(【出所】日銀・資金循環統計(2016年3月改訂SNAベース)より著者作成)

つまり、借入金のうち「住宅ローン」(民間・公的)が金融負債全体の65%を占めており、消費者信用は11%に過ぎません。さらに、「借入金以外の負債」とは、クレジットカード債務などのことだと思いますが、金融負債全体の5%程度です。

しかも、この317兆円あまりの金融負債は、家計全体が保有している金融資産の残高(1829兆円)と比べて20%足らずです。さらに、家計が保有する金融資産の残高から金融負債の残高を引いた「純資産」は、1511兆4704億円という、これもまたとてつもない金額に達するのです。

家計純資産だけで「国の借金」を遥かに上回る

そういえば、財務省が「国の借金が1000兆円を超えている!」といった報道を垂れ流していますが、家計の純資産の額がその「国の借金」とやらの額を遥かに超えているという事実を、不思議なことに日経をはじめとするメディアはヒトコトも報じていません。

わが国の中央政府は国債などの債務を発行して資金を調達していますが、財務省の言い分としては、「放漫財政を続ければ、元利払いだけで借金が雪だるま式に膨らみ、いずれ財政が破綻してしまう」、というものです。

しかし、わが国の場合は、家計がしこたま金融資産(とくに現預金)を溜め込んでいて、それらが有効活用されていないという状況が続いており、少なくとも「放漫財政の結果、利息だけで借金が雪だるま式に膨らむ」、という可能性は、現状ではほぼゼロ%だと見て良いでしょう。

いや、もっと正確に言えば、家計がしこたま溜め込んだおカネを、「誰かが使ってくれないと現状を脱することは不可能」です。実際、家計から預金を預かっている金融機関(銀行、信用金庫、農業協同組合など)は運用する金融商品がなくて困っている状況にあります。

このような状態を踏まえるならば、資金循環統計的には、政府が思い切って国債を300兆円くらい増発し、公共事業、教育などにおカネを使うべきだ、というのが日本の現状に対する処方箋です。

いずれにせよ、それはともかくとして、資金循環統計自体は非常に参考になるものであり、あらゆる統計の基礎資料でもあります。時間が取れたら、今度、近いうちに資金循環統計を使った日本経済の解説記事をアップデートしても良いかな、と思っています。

韓国の資金循環統計分析

物価水準の違う日本を上回る家計債務

ところで、私は以前からこの資金循環統計で、さまざまな国の債務状況を分析しています。ユーロ圏や米国なども興味深いのですが、やはり気軽に入手でき、分析できる国といえば、お隣の国でしょう。

これについて、韓国銀行が発表する資金循環統計によれば、2018年3月期における家計資産は3719兆ウォン、つまり約370兆円です。日本円に換算すれば、日本の家計資産(1829兆円)と比べて、ちょうど5分の1程度です(図表4)。

図表4 韓国の家計の金融資産(2018年3月末)

| 取引項目 | 金額 | % |

|---|---|---|

| 現金・預金 | 1608兆0022億ウォン | 43% |

| 保険年金基金 | 1173兆0030億ウォン | 32% |

| 株式・投資信託 | 766兆0020億ウォン | 21% |

| 金融資産合計 | 3718兆0024億ウォン | 100% |

(【出所】韓国銀行データより著者作成)

しかし、家計債務は1710兆ウォン、つまり約171兆円であり、日本円に換算すれば、日本の家計債務(318兆円)の半分以上を占めています(図表5)。

図表5 韓国の家計の金融負債(2018年3月末)

| 取引項目 | 金額 | % |

|---|---|---|

| 借入金 | 1603兆0041億ウォン | 94% |

| (うち短期借入金) | 381兆0014億ウォン | 22% |

| (うち長期借入金) | 1221兆0026億ウォン | 71% |

| 金融負債合計 | 1709兆0033億ウォン | 100% |

(【出所】韓国銀行データより著者作成)

冷静に考えれば、韓国の人口(5125万人)は日本(1.27億人)の半分以下ですから、人口当たりで見た家計債務負担は日本を上回っています。

- 韓国の人口当たり家計債務…約334万円

- 日本の人口当たり家計債務…約250万円

韓国の家計が日本の家計と比べてカネを借り過ぎているのか、日本の家計が韓国の家計と比べてカネを借りていなさすぎるのかは一概にはいえません。なぜなら適正な債務の水準は収入や資産の水準、経済成長率やインフレ率などに応じて変わるからです。

いずれにせよ、日本の家計債務は韓国の家計債務と比べて少ない、あるいは韓国の家計債務は日本の家計債務と比べて「多すぎる」、と申し上げて良いでしょう。

家計が借金まみれの国

では、韓国の場合はこの借金をどう見れば良いのでしょうか?私自身が先日からコメントを禁止されてしまった『中央日報』(日本語版)に、昨日、こんな記事が掲載されています。

韓経:借金まみれの韓国の自営業者…金利上がれば48万人が信用不良者(2018年07月31日10時10分付 中央日報日本語版より)

といっても、元記事を配信したのは『韓国経済新聞』であり、中央日報はこれを翻訳しているに過ぎません(ただし、ここでは掲載しているのが中央日報であることから、「中央日報によると」、などと表現したいと思います)。

この中央日報の記事によれば、退職金に加えて借入までして食堂などの店を開きながら、借金を返せなくなる自営業者が増加しているのだとか。そして、自営業者世帯当たりの負債は1億ウォンを超えたなどと記載されています。

ここで、1円=10ウォンと換算すれば、自営業者は1人あたり1千万円程度の借金を負っている計算です。といっても、日韓の物価水準の違いなども考えれば、日本でいえば実質的・心理的には2千万円程度の借金を負っているようなものではないでしょうか。

中央日報は韓国の債務負担の問題を、こう述べています。

「稼ぐ金額より返さなければならない利子が多く増え負債を返せない自営業者が続出している。統計庁によると、1カ月以上返済を延滞した経験がある自営業世帯は2016年基準で全自営業世帯の4.9%に達した。常勤労働者世帯の延滞世帯の割合1.7%と比較すると3倍に達する水準だ。」

なるほど。債務の延滞が生じるのは、日本でいえば不良債権の一歩手前であり、状況はかなり深刻です。

利上げしたら爆死する経済

要するに、韓国経済は現在、利上げをしてしまえば、金利負担で家計債務の破綻が相次ぐ、ということです。

日本の場合は、これだけ利下げをして、日銀当預の一部にはマイナス金利まで適用している状況にあるというのに、それでも家計も企業もおカネを借りてくれません。しかし、韓国の場合は逆に、利上げをすると家計債務の破綻が相次ぐため、下手に利上げをすることができない、ということでもあります。

もし中央銀行である韓国銀行が利上げを行えば、市中の銀行の貸出金利も上昇し、家計としては収益力が追い付きませんから、借金を返そうにも返せないという悪循環に陥ります。その結果、家計債務が返済能力を超えてしまい、多くの人々が破産に追い込まれるのです。

では、どうして韓国では日本と違って、ここまで家計が重い債務負担を負っているのでしょうか?

おそらくその理由の一つは、雇用政策の失敗です。

日本だと、大企業や中小企業などが従業員を雇い、経営の専門家に経営を任せ、人々は安心して会社などの組織で働く、という仕組みが整っています。また、万が一、会社が潰れたりしても、雇用保険などの制度も整っているため、一時的な失業で生活が破綻する、ということは、あまりありません。

さらに、とくに大企業がそうですが、50代以降に第一線から外れた人であっても、子会社、関連会社などに出向先が用意されていることがあります。年金が支給される60代半ばまで、どこかで働くことができるため、わざわざリスクを取って、慣れない事業を起こす必要がないのです。

これに対し韓国の場合は、そもそも企業が40代の時点で「肩たたき」を行います。そして、第一線から外れた人は、まだまだ働けるにも関わらず、自分で転職先を探すか、それともリスクを取って、慣れない事業を起こす必要があります。

貯金をしていなければ、銀行から借りるしかありません。だからこそ、事業性ローンの残高が積み上がっているのです(※もしかしたら、「カネを借りるのに抵抗がない」という民族性もあるのかもしれませんが、このあたりの事情は定かではありません)。

破滅に向かう韓国経済

最低賃金の引き上げが凶と出るか?

さて、文在寅(ぶん・ざいいん)韓国大統領は、最低賃金の引き上げを政権公約に掲げており、当初の予定だと「2020年までに最低時給を1万ウォン(日本円換算で約1千円)に引き上げる」こととされていました。

この公約自体は達成が危ぶまれているものの、それでも先日、最低時給の引き上げが行われたばかりです(これについては『失業率対策を致命的に失敗する文在寅大統領の経済オンチぶり』で触れていますのでご参照ください)。

私自身は、企業側の体力が十分でないなかで、最低時給だけを引き上げれば、コストカット、つまり雇い止め、人員削減という方向に動くことは仕方がないと思います。これについては「全体で100人の労働力があり、会社が1つある国」を考えてみればわかります。

たとえば、100人のうち90人が10万円の月給を受け取っていて、10人が失業していれば、この社会全体の人件費は900万円(=10万円/人×90人)です。しかし、ある日、政府が「1人あたりの月給を15万円にしなさい!」という命令を出したしましょう。

このままだと、企業が負担する人件費は1350万円(=15万円/人×90人)に増えてしまいます。好景気で企業がこの人件費を吸収できるだけの利益をあげていれば問題はありませんが、企業が負担できる人件費の上限が900万円だったとすれば、何が発生するでしょうか?

私が企業経営者なら、「①政府命令を無視して10万円で90人を雇ったままにする」か、「②政府の命令を守って1人あたり15万円を払うが、負担できる人件費の上限は900万円なので、人材を削減する」か、そのいずれかです。この場合は、

- ①…900万円÷10万円/人=90人

- ②…900万円÷15万円/人=60人

- ①-②=30人

つまり、30人を解雇すれば、政府の命令どおり、1人あたり15万円を支払うことができます。その結果、解雇されなかった人の給料は5万円増えますが、給料を貰えない失業者が30人増えてしまいます。

- (A)【月給10万円だったとき】…90人が月額10万円を得て、10人が収入ゼロ

- (B)【月給15万円だったとき】…60人が月額15万円を得て、40人が収入ゼロ

給与所得者が貰う給料は確かに1.5倍に上昇しますが、収入ゼロとなる人が4倍になってしまいます。(A)、(B)のいずれが良いかと聞かれれば、社会科学的な立場からは、私ならば(B)よりも(A)の方が好ましいと思います。

利上げも利下げもNG?

韓国経済がこのぬかるみから脱出するために、1つの有力なソリューションがあるとしたら、中央銀行が大胆な緩和政策を取ることです。マネーの供給量を増やしても良いですし、金利を引き下げても良いのですが、要するに、金融緩和をすれば、景気が良くなり、雇用も拡大します。

ただし、この場合は韓国の通貨・ウォンが非常に安くなります。米国に睨まれ、「為替操作国認定」を受けると、今度は米国からの経済制裁を喰らいます。韓国のようにGDPに対する輸出依存度が40%という国にとっては、これは非常に大きな脅威です。

それだけではありません。無秩序なウォン安が発生すれば、今度は外資が韓国から引き揚げてしまい、韓国は国全体が外貨不足になってしまいかねません。そうなると、今度は通貨防衛をしなければならず、いったん危機が発生してしまえば、急激な金融引締めに転じざるを得ません。

金融引締めはただでさえ大変な状況にある韓国経済にとっては自殺行為ですし、金融緩和は米国から睨まれる恐れと通貨危機の恐れがある――。そうなってくれば、韓国にとっては利上げもNG、利下げもNGという、非常に難しい局面が到来していることは間違いなさそうです。

韓国といえば、今や私たち一般の日本国民とは何のかかわり合いもない、そして日本とは価値も利益も共有していない、ただの隣国です。

その「ただの隣国」がどうなろうが、本来であれば強い関心を持つのも変な話ですが、それでも金融規制の専門家という立場からは、「国家破綻のモデルケース」となるのかどうかは、非常に興味深いテーマの1つでもあることは間違いなさそうです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国はまたぞろ、徳政令の季節ですかね。

いつも思うんですが、高齢化社会で医療費や介護費用がたくさんになって大変だ!!とか言うけどさ。

別に、医療や介護に金を使ったら、それだけ内需が拡大して貯め込んだ家計から金を吐き出させる正当な理由付けになると思うのですよ。

軍事費だってGDPの2%になったら、軍需産業は儲かるので波及の経済効果は出ます。

イージスアショアも今の軍事費で購入しようとすると、他の装備費に響いてくるので嫌がってるグループがいるだけで、別に高くはないのに。

医療費や軍事費が増えても何も困らない日本の現状なのに、大騒ぎする人たちはイデオロギー的に言ってるだけですね。

ああ、もちろん韓国はダメですよ。

家計に余裕が全くないのに日本以上の超高齢化社会、お金を持っていない老人世代。

軍事的には、対北朝鮮用の装備を揃えればいいのに無駄に海軍にお金をつぎ込んだり、第五世代戦闘機を購入したり、開発しようとしたり無駄遣い。

日本が同様の問題に陥る可能性があるのは、今の正社員になれて資産形成が可能だった団塊の世代が全員死んで、就職氷河期以降のロスジェネが老人になったころでしょう。

今の好景気で正社員になれた世代が「なんで俺らがあんな連中の面倒を見てやらないといけないんだ」とか言い出しそう。

< 更新ありがとうございます。

< 利上げも利下げもできない国、、、韓国ですか。いいでしょう。ほっときましょう。関わったら損をする。前回は『日本が一番遅かった』と世界に憎まれ口を叩きました。泣いて頼んできても、IMF紹介ぐらいでいいんじゃないですか。

< しかし、見栄張りなのが国民性なのか、所得に応じた支払計画を立てないのか、個人の借金が多過ぎですね。踏み倒せるとでも思っているのか(笑)。

< それと韓国銀行の発表する数値も怪しいです。外貨の発表でも【粉飾丸出し】だし、この『韓国の人口一人当たり債務334万円』は、どうなんでしょう。『日本の人口一人当たり債務250万円』よりは、かなり多いのは分かります。でも、金融負債合計1710兆ウオン(170兆円)自体、甘い数字ではないでしょうか。疑ったらキリがありませんが、何事も鵜呑みにできない国ゆえ、当然疑ってかかります。

< 現代、サムスンなど財閥系大企業にコネありで入社出来ても、所詮20年で使い捨て。少ない退職金元手に手短かにやるなら唐揚げ屋になるんですね(笑)。年金もわずかで、高齢者の自殺率が異常に高い。で、文が最低時給を来年も10%上げるという愚挙(笑)。

< ホントに『恨』の国だ。あ~生まれなくて良かった!最後になりますが、日本と韓国の【資金循環統計分析】、興味深く拝見しました。ありがとうございます。 以上。

間違っている箇所がありますよ、今、韓国の物価は全体的に日本より高いですよ。大体、日本の1.2から1.5倍です。安いものもありますが、日用品は間違いなく日本より高いです。何十年もデフレで物価が安いのは、世界的に見ても日本特有の現象です。