減税は「社会保障の削減」なのか?→持続可能性の議論

「手取りを増やす」、「社会保険料を減らす」、「国民負担を減らす」。一部政党が掲げるこれらの公約は「『社会保障を減らす』と同義だ」、とする趣旨の主張が出てきました。これについては端的にいえばそのとおりです。ただ、そもそも持続できない社会保障制度、とりわけ年金については、これまでの賦課方式が失敗だったと素直に認め、年金国債を発行するなどしたうえで厚生年金を廃止し、国民年金を積立方式に移行するのが筋だと思うのですが、いかがでしょうか。

目次

選挙期間中だが「負担と給付の関係」の議論は続ける

すでに先週4日の公示をもって、参院選の選挙運動の期間が始まってしまっています。

参院選の投票日は3連休の中日(なかび)である20日(日)を予定していますが、同日20時を迎えるまでの期間、当ウェブサイトでは選挙に関する話題、とりわけ各党・候補者の当落に関する予想や願望などを積極的に取り上げることは控えたいと考えています。

ただ、政治活動に該当しない範囲で(つまり言論活動の範囲内で)、現在のわが国のさまざまな制度の問題点などについて言及する分には問題なかろうと考えています。

今回の選挙でもおそらくそうですが、これから数年、あるいは十数年かけて議論しなければならないテーマがあるとしたら、それは「負担と給付の最適なバランス」ではないでしょうか。先日の『負担と給付の関係がおかしい日本』でも指摘したとおり、わが国は税金や社会保険料の負担と給付のバランスが明らかにおかしいからです。

減税と政府のサイズ

増税だけじゃない「財源確保のための手段」

一般に財源を確保するための手段を思いつくままに列挙すると、たとえば次のようなものが考えられます。

- ①税率引上による税収増

- ②新税創設による税収増

- ③歳出減による剰余金増

- ④政府の資産の売却収入

- ⑤経済成長による税収増

- ⑥国債発行による歳入増

上記の①と②が俗にいう「増税」ですが、財源を確保する方法は、それだけではありません。

③や④に示した通り、無駄な歳出を削減したり、無駄な政府資産を売却・民営化したりすれば、その分、売却収入が得られます。2025年3月末時点で190兆円にも達している外貨準備を日銀移管する、100兆円ちかい財政投融資を民営化する、といった手法が考えられます。

これに加えて⑤の「経済成長の税収増」は、一般に先進国も含めた多くの国で採用されている手法であり、たとえば公的債務残高をGDPで割った比率も、経済成長でGDPが増えれば自然に低くなります。

日本の場合、名目GDPが約600兆円、公的債務残高は(財投債や地方債、政府機関債などをその範囲に含むかどうかでも変わりますが)一般に1200~1500兆円とされています(ちなみに2025年3月末時点の広義の国債残高は時価ベースで1191兆円です)。

ここで、「国の借金」論者がよく使う常套手段が「日本は『国の借金』の残高がGDPの2倍だ」、「だから『国の借金』が多すぎる」、というものです(※マーストリヒト条約に加盟もしていない日本がGDPと公的債務残高を比べて何の意味があるのかは不明ですが…)。

経済成長と国債発行の適切なミックスの検討を!

しかし、一万歩譲って「公的債務残高がGDPの2倍」という状態が何らかの問題なのだとして、その公的債務残高が一定であれば、GDPが2倍に成長すれば、公的債務残高はGDPと同額になります。

そして、GDPが2倍に成長するのに必要な時間は、経済成長率が年間2%ならば約35年ですが、成長率が3%ならば約23.45年で、5%ならば約14.21年で、それぞれGDPが倍増します。

同様にGDPが3倍に成長するのに必要な時間は成長率が年2%なら約55.48年、つまり半世紀以上の時間がかかりますが、3%なら約37.17年で、5%ならば約22.52年で、それぞれGDPが3倍に増える計算です。

そのうえで、現在の日本のように、国内の資金循環構造に照らして国債の発行余力がある国の場合は、一時的な税収減などがあっても、あるいは一時的に巨額の支出が発生するにしても、⑥に示す国債発行でこれを賄うことが可能です。

つまり、③に示した歳出削減や④に示した政府資産売却・圧縮といった努力に加えて、⑤の経済成長、⑥の国債発行の手段を最適に組み合わせれば、増税などしなくても、日本の財政を賄うことは十分に可能でしたし、今からでもまだ遅くありません。

大切なのは「政府のサイズ」ではなく「清潔さと有能さ」

さて、税の負担と使途という観点からは、「政府のサイズ」について関心がある、という方も多いでしょう。

この点、わが国が「大きな政府」を目指すべきか、「小さな政府」を目指すべきかという議論は常にあり、これについてはさまざまな考え方があると思います。

著者自身はどちらかといえば「小さな政府」を志向している立場ですが、ただ、当ウェブサイトにおいてはそのどちらが良いと明確に方向性を打ち出すことはしてきませんでした。なぜなら、重要なのは政府のサイズではなく、税の使途にあるからです。

たとえば、「小さな政府」であっても私たち国民が支払った税金や社会保険料などが適切に使用されていないような社会であれば、それは許容できませんし、「大きな政府」であっても政府がクリーンで有能であり、我々の税金をとても賢く配分してくれるのであれば、それはそれで歓迎すべき話です。

要するに、大切なことは政府のサイズそのものの議論ではなく、政府がどこまでクリーンで有能か、という論点なのです。

問題は、現在の日本政府(あるいは官僚機構)が有能でもクリーンでもない、という点にあります。

とりわけ財務省は国家のサイフの入口(国税庁)と出口(主計局)と財源(外為特会や財投特会)を一手に握り、並の国会議員を凌駕するほどに大きな実質的権力を手にしており、それらの権力を使い、これまで増税などを繰り返してきました。

また、財務省以外の官庁も、年金や医療保険、雇用保険などを管轄する厚労省、地方交付税を管轄する総務省などのように、財源とセットの官庁には様々な問題があり、我々が支払った税金や社会保険料が適切に使用されていないという証拠は多々あります(このうち年金については後述します)。

現在の負担はあまりにも大きすぎる

なにより、現役の勤労層にとって、現在の税・社保負担は限度を超えて大きく、実質的な負担(社保の会社負担分を含めた「人件費」)から従業員の手元に残る手取りを差し引いた合計負担額は、年収階層にもよりますが、30~40%、あるいはそれ以上に達しているのが実情です。

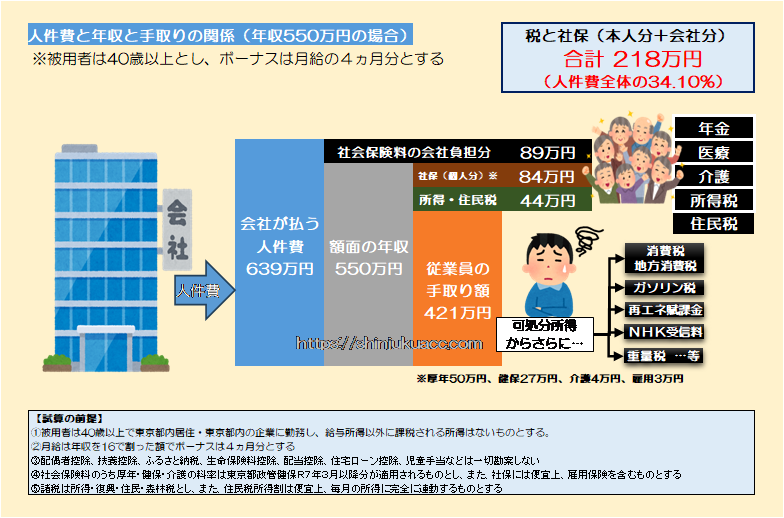

たとえば、図表1は年収550万円の事例です。

図表1 人件費と年収と手取りの関係(年収550万円の場合)

年収550万円の場合、実質人件費は639万円で税社保負担は(会社負担分も含めて)218万円、占めて人件費全体の34.10%が徴収されているのです。

結果、あなたの手取りは421万円に過ぎません。

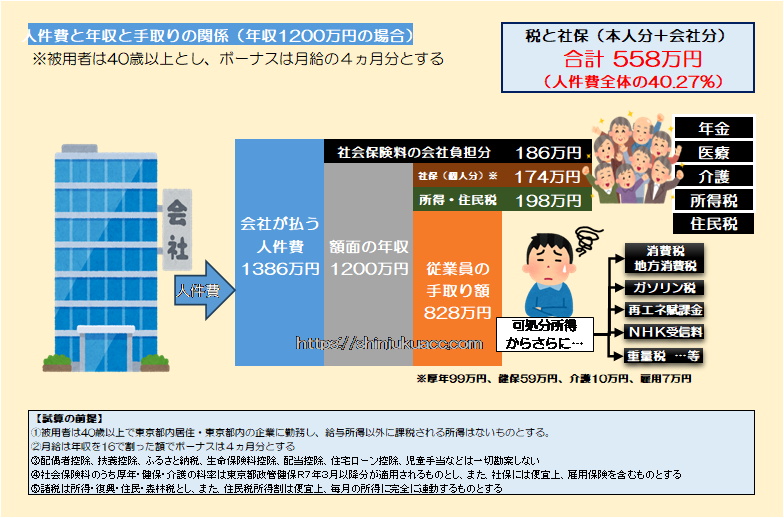

また、日曜日の夜はとあるメディア報道が原因で「年収1200万円」がちょっとしたトレンドに上がっていましたが、図表1と同一条件で年収1200万円について計算すると、図表2のとおり、税社保の合計負担は人件費全体の40%を超えます。

図表2 人件費と年収と手取りの関係(年収1200万円の場合)

なんとも強烈です。

ちなみに先ほどの年収550万円の場合、もしも社保の負担が現在の半額程度であれば、会社があなたに支払う年収は550万円ではなく642万円であり、社会保険料負担が100万円程度、諸税が40万円程度だったとすれば、あなたの手取りはほぼ500万円、つまりざっと80万円増える計算です。

もちろん、この計算はかなり荒っぽいものですし、これに加えて現実には社保が減っても所得が増えると、その分、所得税・住民税が増えてしまうという効果も勘案していません。現実に社保を減らすなら、所得税法と地方税法の基礎控除の大幅な引き上げといった手当は必要でしょう。

本丸は社会保障制度、とくに年金

「手取り増」は「社会保障減」と同義なのか?

こうした観点からやはり繰り返し何度でも指摘しておきたい論点のひとつが、年金を含めた社会保障制度です。

参院選に関連し、一部の政党が掲げている社会保険料の軽減という目標を巡って、とある著名人の方がSNSに投稿したこんな趣旨のポストが、ちょっとした話題となっているようなのです。

「『手取りを増やす』『社会保険料を減らす』『国民負担を減らす』は『社会保障を減らす』と同義」。

このポストの主張の要諦は、「一部政党が主張する税・社保などの負担を減らせとする公約が実現すれば、いずれ社会保障の削減につながる」、というものでしょう。

これについてはおそらく、国債を発行でもしない限り、まったくそのとおりでしょう。

ここでいう「社会保障」には、年金、医療、介護に加え、雇用、労災などさまざまな分野のものがありますし、「障害年金」、「遺族年金」、「高額療養費」など、必ずしも高齢者だけを対象としているものではありませんが、やはり最も割合が大きいのは高齢者向けの年金と医療です。

したがって、「社会保険料を引き下げろ」、「税金を引き下げろ」といった内容を主張する政党・勢力が大躍進し、国会でも税や社保をどんどんと削るような法案を通していけば、国債を大量に発行でもしない限り、高齢者に厚い給付を約束している現在のような保険制度は維持できなくなることは当然です。

ついでに申し上げるなら、生産年齢人口が減少していけば、介護産業などのように若い肉体労働などを必要とする産業においても働き手が不足してくるのは当然の話ですし、「安い労働力の大量供給」を無理やり維持しようと思えば、それこそ外国人単純労働者の受け入れ拡大、といった議論にもつながってきます。

もちろん、技術革新などによりロボット労働力の供給が進むなどすれば話はまた変わってきますが、それにしても限界もあります。

年金保険料率は明らかに異常値

やはり、現状の「低負担・高給付」という社会保障の仕組み自体、到底続けられるものではないと見るのが正解でしょう。

これについては健康保険や介護保険にもさまざまな問題がありますが、本稿でとりあえず指摘しておきたい、とくに問題が大きい分野が年金です。

年金は「賦課方式」という、いわば「現役層から高齢層への仕送り」という方式を採用しているのですが、人口減少に伴いこの仕組みが維持できなくなることは明らかです。すでに現状において、現役層にとって税や社保の負担は受忍限度を大きく超過しているからです。

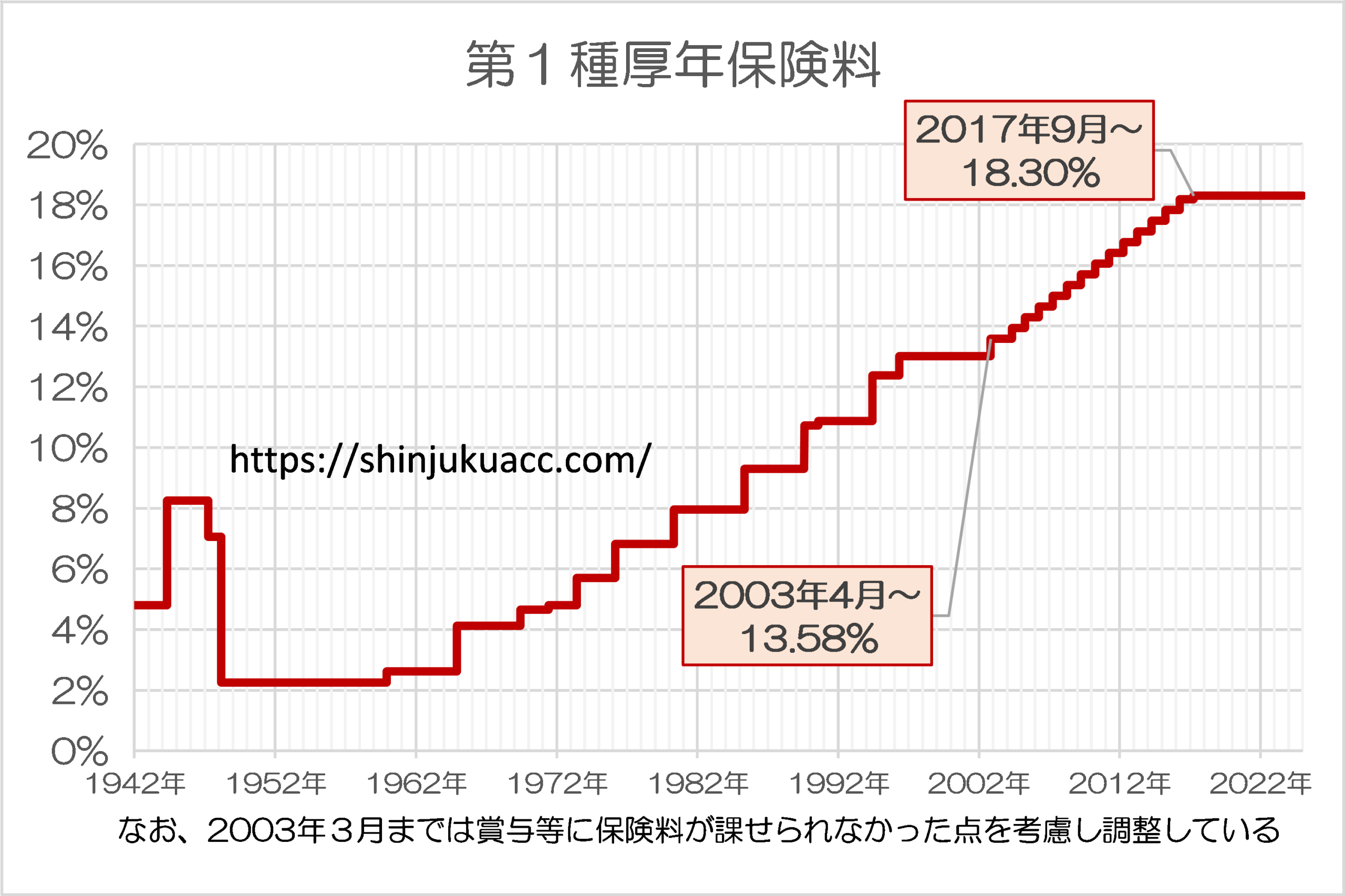

とりわけ厚年保険料の負担は上昇する一方であり、現在の受益者が現役だったころに負担していた額と比べると、明らかにその保険料率は異常値と断じざるを得ません(図表3)。

図表3 第1種厚生年金保険料(賞与調整済みベース)

(【出所】日本年金機構『厚生年金保険料率の変遷』をもとに作成。2003年3月以前の分については0.75を乗じる調整を加えている)

ただ、こうした負担の異常な大きさもさることながら、年金にはもっと大きな問題があります。

負担と給付のバランスが、明らかにおかしいのです。

あえて言葉を選ばずに申し上げれば「国家的詐欺」であり、「ネズミ講」そのものでもあります。

ここでもしも厚生年金が最初から「積立方式」として運営され、しかも掛け金が利回り3%で運用され続けていたとすれば、また、20歳から65歳まで厚年に加入し続け、理論上考えられる最高額の掛け金を払い続けていれば、この人のために積み立てられた年金ファンドは170,322,172円(!)に達します。

また、この人が85歳で他界するまで20年間年金を受け取り続けるとすれば、最大で毎月938,840円、毎年11,266,078円(!)という年金を受け取ることができたはずでしょう。

現実の日本の年金制度は、たくさんの掛け金を支払っている人が将来たくさんの年金を受け取れるというものではなく、厚生労働省のウェブサイトにある『公的年金シミュレーター』を使って試算すると、年収が高くなればなるほど払った保険料に比べて将来受け取れる年金額が低くなるという計算です。

シミュレーターで計算した結果

条件が少し異なりますが、仮に20歳から59歳まで40年間(=480ヵ月間)、年金保険料を支払い続けた場合、『公的年金シミュレーター』により受給見込み額を計算し(A)、保険料が年収の18.3%だと仮定して支払う生涯保険料(B)を計算し、(B÷A)の比率を求めたものが図表4です。

図表4 年金の65歳からの年間受給見込み額(加入期間40年の場合)

| 年収 | 賦課方式(A) | 生涯保険料(B) | (B)÷(A) |

| 0万円 | 105万円 | 0万円 | 0.00年 |

| 100万円 | 108万円 | 732万円 | 6.78年 |

| 200万円 | 124万円 | 1464万円 | 11.81年 |

| 300万円 | 146万円 | 2196万円 | 15.04年 |

| 400万円 | 163万円 | 2928万円 | 17.96年 |

| 500万円 | 186万円 | 3660万円 | 19.68年 |

| 600万円 | 208万円 | 4392万円 | 21.12年 |

| 700万円 | 226万円 | 5124万円 | 22.67年 |

| 800万円 | 243万円 | 5856万円 | 24.10年 |

| 900万円 | 268万円 | 6588万円 | 24.58年 |

| 990万円 | 271万円 | 7247万円 | 26.74年 |

| ※国民年金 | 83万円 | 840万円 | 10.12年 |

(【出所】「賦課方式(A)」については公的年金シミュレーターを使用し、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額を計算。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、厚年、国年のどちらも20歳から59歳までの40年間年金に加入するものと仮定)

積立方式で試算した結果

これに対し、年金が積立方式だったと仮定し、厚生年金は老齢年金のみで受給者の平均寿命も20年だったと仮定したときに運用利回りが3%だったとすると、

図表5 年金の65歳からの年間受給見込み額(加入期間40年・積立方式・利回り3%の場合)

| 年収 | 賦課方式(A) | 積立方式(C) | (C)÷(A) |

| 0万円 | 105万円 | 0万円 | 0.00倍 |

| 100万円 | 108万円 | 107万円 | 0.99倍 |

| 200万円 | 124万円 | 215万円 | 1.73倍 |

| 300万円 | 146万円 | 322万円 | 2.20倍 |

| 400万円 | 163万円 | 429万円 | 2.63倍 |

| 500万円 | 186万円 | 536万円 | 2.88倍 |

| 600万円 | 208万円 | 644万円 | 3.09倍 |

| 700万円 | 226万円 | 751万円 | 3.32倍 |

| 800万円 | 243万円 | 858万円 | 3.53倍 |

| 900万円 | 268万円 | 965万円 | 3.60倍 |

| 990万円 | 271万円 | 1062万円 | 3.92倍 |

| ※国民年金 | 83万円 | 123万円 | 1.48倍 |

(【出所】「賦課方式(A)」については公的年金シミュレーターを使用し、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額を計算。「積立方式(C)」については運用利回り3%、年金受給開始年齢が65歳、寿命が85歳と仮定し、各人が各人のために積み立てられたファンドを使い切るものとして計算。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、厚年、国年のどちらも20歳から59歳までの40年間年金に加入するものと仮定)

まずは失敗を認めよ

やはり社会保障の分野に関していえば、とりあえずこれまで賦課方式で運営してしまったことは制度の失敗だと認めることから始めるべきではないでしょうか。

そのうえで、厚年については現在の基金の残高を確定させたうえで廃止・解散し、厚生年金保険料の労使負担分合計額を各厚生年金加入者に払い戻し(※その際の不足分は年金国債発行で賄う)、最低限の基礎年金部分については改めて積立方式として再出発させるのが筋でしょう。

いずれにせよ、当ウェブサイトでは何度も申しあげている通り、正直、1回や2回の選挙で世の中が劇的に変わるというのは考え辛いところです。

ただ、正論については主張し続けるより方法がありません。

当ウェブサイトのように社会的影響力の小さなサイト、あるいはフォロワー数が4万人弱しかいない、インフルエンサーとはとうていいえないような山手線の駅名を関した怪しげな自称会計士のXアカウントでどこまでのことができるかはわかりません。

しかし、いくら官僚やマスコミ産業関係者に嫌われようが、透明な理論と数字に基づく試算を提示し続けることが大事だと思いますし、著者自身もこの10年弱のウェブ評論活動を通じ、正論については述べ続けることが大事だと気づくことができたのも大きいです。

案外、あと10年もすれば、▼厚生年金廃止、▼高齢層3割負担実現、▼社会保険料の雇用主負担分廃止、▼法人税・所得税・地方税の減税、▼消費税の廃止、▼相続税・贈与税の廃止―――といった具合に、国民負担が大きく減る方向に制度改革がなされるかもしれません。

もちろん、当ウェブサイトが10年後に存在するかはわかりませんが(笑)、それは正直、ささいな話であり、日本における税負担と給付が適正化され、日本経済が強靭化され、原発も全面再稼働・新増設が実現して電気代が大幅に値下げされていれば、それはそれで結果オーライかもしれません。

ついでに憲法第9条廃止を含めた改憲議論が大きく進むことを願いたいですし、日本が「価値同盟」のなかで自由・民主主義陣営で大きな役割を果たすことを願いたいと思うのですが、いかがでしょうか。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

ある老人 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

成長率3%、5%とはどこの国の話かな?

日本は老いてしまった。

20代のころ100メートル12秒で走れた。今80才になったが13秒はいけるだろうと言っているようなもの。

現在日本の潜在成長率は1%未満(0.6%くらい)だそうだ。潜在成長率とは「資本・生産性・労働力の3要素を目一杯利用して達成できる仮想の成長率」のこと。資本も技術もあるのに労働力が減り続けてるんだね。

>資本も技術もあるのに労働力が減り続けてるんだね。

日銀が、四半期ごとに需給ギャップと共に公表している潜在成長率をみると資本ストック(減少)もTFP(生産性:横這いもしくは微減)も増えていません。

資本も技術もあるのにです!!

この30年の潜在成長率の低下は、主に、資本ストックの低下によるものではないでしょうか?

資本ストックを増加させるインセンティブが日本には無いということです。

日本は老いてしまった。

経営者も従業員と等しく老いている。これが経済産業面での課題だ。

M&A詐欺に掛からないように細心の注意を払いながら、産業横断的な倉庫番ゲームすなわち、採算(不採算だけでなく)事業の切り離しと交換を推し進めることは経済活性化に効果がある、はず。

先週の月曜日テレ東の朝の経済番組に「ミスターJGB」と呼ばれた元財務官僚がゲスト出演していた。最近まで日本国債の発行を仕切る部署の長だった人。なおJGBとは日本国債のこと。

この人の意見では政府の国債発行が増え、日銀が国債保有を減らすと言っている状況では新規の国債は民間で消化せざるを得ない。その金額は毎年xx兆円規模。これは現在の状況から見て容易な金額ではない。海外投資家も増えるだろうが、統計からみて「取引」という点では海外投資家のプレゼンスはあっても「保有」という観点ではたいしたことない。やはり「家計」「個人」を見ていかなければならないのではないか。

国債の利率があがれば「中期国債ファンド」のような仕組みも(なつかしい)も考えられるとのこと。

「チュウコクファンド」懐かしいです。

こんな思い出話があります。遠い昔のあるとき、初出社に備えて新入社員説明がありました。集められたフレッシャーズに総務部が諸手続きを解説する。手続きの中には給与振込先銀行口座の開設がありました。某大手銀行支店からわざわざ人が来て手続き書類を配ってました。その支店とは創業時からのお付き合いがあったのです。

総務部は説明を続けて、「希望者にはザイケイを自動天引きする。額は1万円からだ」と言い、「諸君のザイケイは会社がチュウコクファンドで運用する」と言い足しました。会社は社員給与の一部を還流させて資産運用し、自身の安定経営と社員福利厚生を同時に実現する。説明は当時こうでした。新入社員たちは迷わずザイケイ天引きに応じました。

当方はのちに入社7年で退職するのですが、積み上げたザイケイはけっこう増えていました。

組織運営に問題があるとき、内部変革できる場合、外圧で変革できる場合、どっちもできない場合があると思います。

さて、ブログ主さまのような改革心有する人が入省できたとしても内部改革に辿りつくには、あまりにも多くの障壁があり途中で挫折淘汰されるのでしょう。

それなりのポストで中途入省した人でも難しい気がします。

では外圧はどうか?

自民党が下野した数年間、霞が関官僚は首をすくめて「復活の日」を待っていたのでしょう。この程度の外圧は官僚改革には無力でした。

他にも内閣府には特命専門家がアサインされて諸課題に取り組み仕組みがありますが、閣僚の体質更新の様な大課題は荷が重い事でしょう。

そもそも特命専門家は民間人が就くこともありますが、各省庁からの出向者が多くを占めると思います。実家に唾吐く行為はできないでしょう。

結局、内部改革は駄目、外圧も難しい。どっちもできない、ということの様子。

米国のDOGE。ああいうダイナミズムは日本では出来ないだろうなぁという諦めを感じます。

「石破君、費用対効果という考えは重要じゃないかね?」

「安倍君、その通り、無能な政治家を一掃して有能な者に国を任せることが肝要だ」

「バカには選挙権を与えるな、時間の無駄だから」

老後が近くなった人間にとって悩みは老後資金だろう。

老後資金を考えるにあたって2つのリスクがある。

第一は長生きのリスクだ。日本人の平均寿命が85才といっても90台まで生きる人は周りにざらにいる。85才で資金が尽きるような計画では大きなリスクがある。

第二のリスクはインフレだ。ここ数十年デフレの時代だったからピンと来ないかもしれないが。

この2つのリスクをカバーできるのが公的年金。公的年金は終身だから予想外に長生きしても死ぬまで年金は出る。また物価スライドがついていたはずだ。

問題は利回りの悪さだが、過去数十年元本保証の金融商品の利回りも異様に低かったはずだ。

そもそもこれから老後が始まる人間が過去の利回りの低さを嘆いても何か将来に変化があるのかということ。今後の意思決定に影響を与えない、現状の年金予想額で具体的な対策を建てなければならないという意味で「埋没原価」と呼べるかもしれない。

かつては、N:1で現役世代の 「思いやり」の賦課方式も

いまでは、1:Nで現役世代に「重い槍」の 負荷方式(!)

そぐわなくなったものは、変えてかないとなんですよね。

国民年金も廃止すべきだと思います。払い損な制度である以上破綻しています。

目的税でもないのに、なんで

「減税=その項目の歳出減」

になるのやら。

トリアージして、生かす項目は生かし、そうでない項目は殺せ!という話のはずですが。

役所にとっては、そうでない項目こそが死守すべき本丸なんでしょうねえ。

年金は立ち上げた時点では、正しい設計でした

(国民から税金という名目以外で資金を回収し

軍や大企業等への設備資金融資に使う

しかも、年金を支払いする期間が殆ど無い

定年60歳・年金支給開始60歳・死亡年齢65歳)が

現在では制度が根本からコケている状況になりました

(支払いする人口の減少・受給人口の増大・死亡年齢が

86歳)

年金制度を廃止しようにも問題が大きすぎて、廃止できない問題

家族運営制度が大家族制から、フェミの皆様の多大なる貢献により

小家族(父母+子供1人)体制に移行、現在は単身家族制度の

推進により、少額といえど年金が必需となっています

貯蓄→投資の流れの根底にあるのは、年金運営を国が行うのを

止めて、個人が投資により個人年金を造る事とされていましたが

税金問題や投資に対しても税金を賦課しようとする皆様の反対により

殆ど意味のないNISA制度でお茶を濁されてしまいました。

「社会保障を盾にして減税を阻止する。」

これが財務省の戦略なのでしょう。

財務省の言いなりである石破政権が参議院も過半数割れ目前なので、財務省は自民党を牽制するための別動隊である立憲民主党との連立を宏池会に進言しているものと思われます。

岸田前首相は多分財務省の意向に沿う形での連立を模索していると思います。

自民党敗北の場合、自民党保守派の動向が気になりますが、自民党保守派の方々は果たして立憲民主党との連立を受け入れるのでしょうか?

自民党保守派が連立を受け入れた場合、保守派の支持者だった国民はいよいよ自民党に見切りをつけることになると思いますが。

日本を建て直す方法はある。

社会保険料を最低限にして老後も病気も自己責任。

移民をガンガン入れる。

これってアメリカだよね。

高福祉がいい、移民お断り、自己責任は竹中がぁーと言ってきたのが今のザマ。

そのアメリカの繁栄の残り汁を飯にかけて食ってるんだね。そのアメリカからの要求に逃げ回っている。そりゃあトランプさん怒る。

コメントしている皆さんとは毛並みの違う意見であることは自覚しています。

今回の参議院選を見ていて、麻生元首相を思い出しました。

石破首相と同様ぼろ負けでしたが、麻生氏は、あの厳しい政治状況下で、「低負担高福祉」から「中負担中福祉」への転換と将来的な消費増税を主張されました。

消費税は逆進性が強く、福祉の切り下げ、勤労者負担の軽減という側面を持ちます。

麻生氏は、マクロで実際的に政治を見、切り捨てる冷徹さを持った人だと今でも思います。

オーバーツーリズムが問題になったとき、「これは6兆円産業になっているけど、それに代わるものを生み出すのは大変で、現実と折り合いをつけてなんとか調整する方向性をとるべきだ」と真っ先に言っている人です。

一般の産業は、例えば30円のものを100円で売ることで付加価値を生みますが、福祉は、付加価値を生みにくい分野です。なぜなら、福祉産業の基盤は、所得者の収入に依存しますので、GDPと相関関係が強く対価の上限がおのずと定まるからです。ただ、それでは厳しいので、社会の安定や労働人口の維持を考え、税金で補填されるわけですが、それも限度があります。

今の日本は、福祉予算が増大し、義務的支出が多くなり、財政の硬直化を招いています。政策の自由度を狭めているともいえます。

日本の財政は、戦前から税の再分配政策を重視しており、それも乗数効果の高い官需がかなり大きな分野を占めてきていました。そうして国民に富が還元されていた面もあったのです。

浜口雄幸内閣の金旧平価解禁という超デフレ政策に対し、武藤山治は新平価解禁を主張し、その理由として日本で官需の経済に果たす役割の大きさを指摘し、旧平価では過激な官需削減により日本経済に大打撃を与えると大反対したのです。

減税というのは確かにありがたいですが、国民一人当たりに換算すると微々たるもので、その分の官需が失われます。

使い道はともかく、政治家の政策のフリーハンドとなる財源はもう少し持っているべきだと私は考えています。

福祉に金を食われて金がないから出来ていないことが、日本の行政には多いと思っています。

勇ましいことを野党の人は言いますが、実際に政治を担うとその財政の壁の大きさにめまいがすると思いますよ。