社会「保険」でなく…年金税や医療税と呼び変えては?

「社会保険料」という制度がありますが、これについてはたとえば、本人負担分のうちの厚年保険料は「年金税」、健康保険料は「医療税」、介護保険料は「介護税」、雇用者負担分については「雇用税」などと呼び変えるべきではないでしょうか。というのも、現在の社会保障制度、税や社保の負担は高すぎるうえに、負担の多さのわりに受けられる保障は薄いという、まさに詐欺的な仕組みだからです。将来的には年金改革なども必要ですが、まずはきちんと制度を実態に合わせていくことが必要ではないでしょうか。

目次

人件費と手取りの関係

月収50万でも手取りは38万円

昨日の『人件費…高すぎる税と社保負担を「見える化」してみた』でも議論したとおり、現在の日本では、給与所得者は所得税や復興税、住民税といった税金以外にも、厚年、健保、介護、雇用といった社会保険料を負担させられています。

しかも、この社会保険料は、給与明細から控除されている自己負担分以外にも、私たち給与所得者の目に見えないところで、雇用主(会社など)が負担している金額があります。

わかりやすく、具体例で述べましょう。

年俸600万円の場合、ボーナスや残業代などがまったく存在しなかったとすれば、月給は50万円となるはずです。

このとき、月給50万円に相当する「標準報酬月額」で見て、社会保険料が合計で77,250円(内訳は厚年が45,750円、健保が24,775円、介護が3,975円、雇用保険が2,750円)控除されるほか、所得税・復興税が約16,761円、住民税、森林税が約25,442円、それぞれ天引きされます。

(※ただし、厳密にいうと所得・復興税は月額甲欄表に基づいて徴収され、また、住民税は前年の確定所得に基づいて課税されるため、金額としては正確ではありませんが、ここでは年収が毎年一定であるという前提を置いて、年税負担額を単純に月割りにしています。)

給与50万円の人の天引きと手取り

- 天引…119,453円(23.89%)

- 社保…77,250円(15.45%)

- 諸税…42,203円(*8.44%)

- 手取…380,547円(76.11%)

つまり、この人は「給料を50万円もらっている」といいながらも、現実には給与の76.11%にあたる380.547円しか受け取っておらず、給与の23.89%にあたる119,453円は最初から懐に入らずに国家や健保組合、地方自治体などに召し上げられてしまうのです。

なんとも奇妙な税制ですね。

社保会社負担分…それは「見えない人件費」

ただ、問題は、それだけではありません。

この人は自分のあずかり知らないところで、雇用主(たとえば勤務先の会社)があなたのために、社保を同額、負担してくれています。

その金額、月額にして88,000円(!)で、内訳は厚年、健保、介護が本人負担分と同額であるほか、雇用保険料が給与額面の0.9%に相当する4,500円で、これとは別に「子供・子育て拠出金」が額面の0.36%分、つまり1,800円取られています。これを年額にすると969,600円(!)です。

したがって、あなたは自分自身が「年収600万円・月給50万円」だと思っていても、現実には「会社があなたを雇うコスト」は年額6,969,600円(つまり約700万円)、月額588,000円(つまり約60万円弱)だということです。

人件費と手取りの関係をまとめてみた

これをまとめたものが、図表1です。

図表1 給与50万円の人の手取りと人件費

| 項目 | 年額 | 月額 |

| ①給与 | 6,000,000円 | 500,000円 |

| ②社保本人負担分 | 927,000円 | 77,250円 |

| ③所得復興住民税 | 506,437円 | 42,203円 |

| ④手取り=①-②-③ | 4,566,563円 | 380,547円 |

| ⑤社保会社負担分 | 969,600円 | 80,800円 |

| ⑥人件費=①+⑤ | 6,969,600円 | 580,800円 |

| ⑦実質天引額=②+③+⑤ | 2,403,037円 | 200,253円 |

| ⑧実質負担率=⑦÷⑧ | 34.48% | 34.48% |

| ⑨実質手取率=④÷⑧ | 65.52% | 65.52% |

(【注記】試算の前提条件は本文参照)

これが当ウェブサイトで以前から何度も指摘してきた「三公七民」や「四公六民」の正体です。

つまり、年俸600万円/月給50万円の人は、年間4,566,563円/毎月380,547円しか受け取っていないにもかかわらず、この人の雇用主である会社はこの人を雇うために年間6,969,600円/毎月580,800円という金額を負担しているわけです。

ということは、わが国の労働者の実質負担額を正確に評価するためには、「年俸」だの「月給」だのという概念を使うのではなく、やはり「人件費」という概念を使うことが適切なのです。

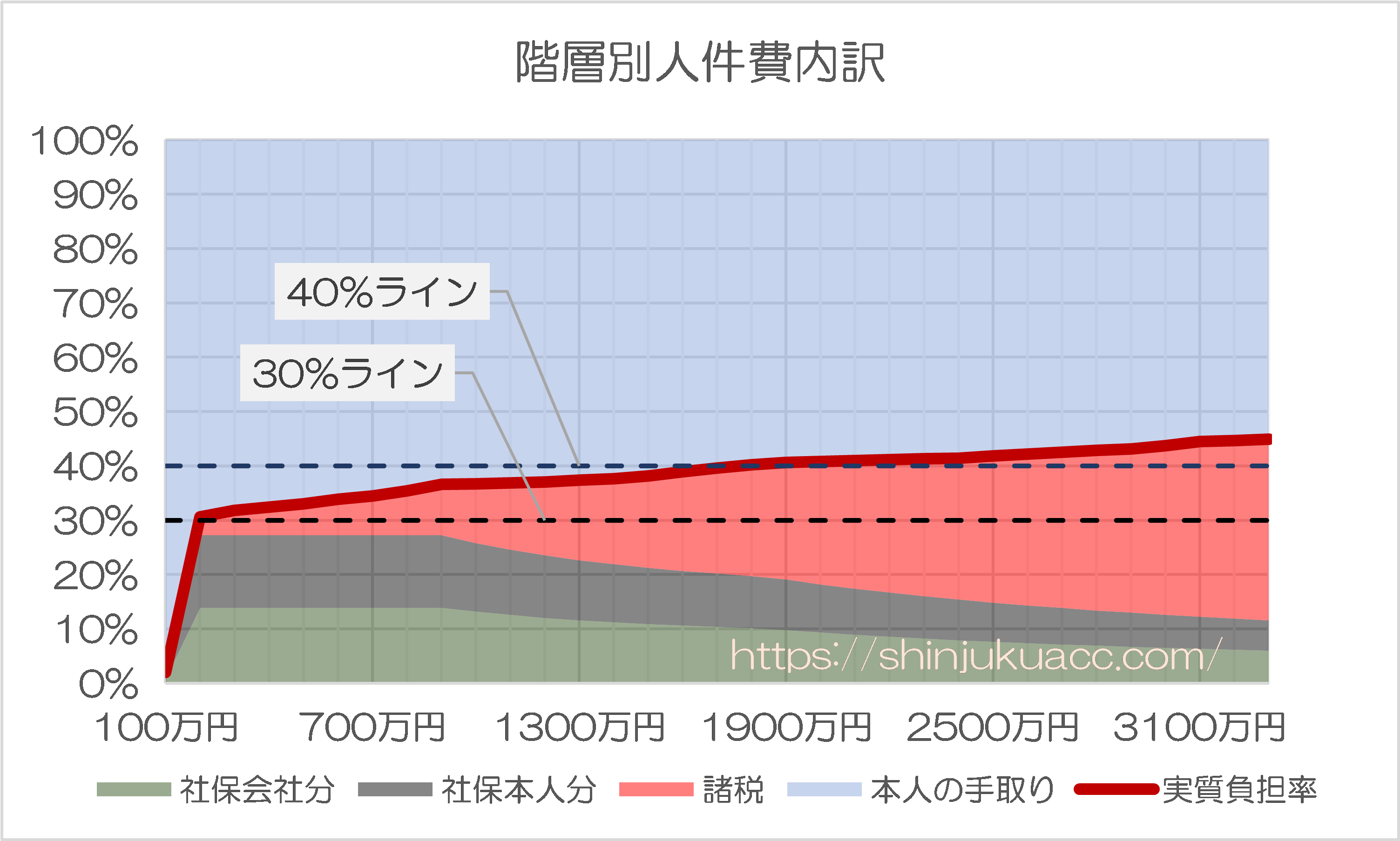

ちなみに昨日も紹介した「階層別人件費」のグラフは図表2のとおりです。

図表2 階層別人件費内訳

(【注記】試算の前提については記事本文参照)

なんとも負担率が重いわが国

さまざまな人件費水準でシミュレーションしてみると…?

そして、先ほどの「年収(年俸)」をベースにした考え方ではなく、「企業が直接的に支払っている人件費」で考えると、より正確に、税・社保の実態がよくわかります。

たとえば「企業が負担している人件費がトータルで700万円だった場合」の、社保(会社分)、社保(本人分)、諸税それぞれの内訳と労働者の懐に入る金額(労働者の取り分)を図示すると、次の通り、労働者の取り分が4,585,050円(つまり全体の65.5%)と計算できます。

人件費700万円の場合、労働者の取り分は?

- 人件費トータル…7,000,000円(100.00%)

- 社保会社負担分…**973,829円(13.91%)

- 社保本人負担分…**931,043円(13.30%)

- 所得復興住民税…**510,079円(*7.29%)

- 労働者の取り分…4,585,050円(65.50%)

同様に、この計算をさまざまなパターンについて実施してみると、こんな具合です。

人件費200万円の場合、労働者の取り分は?

- 人件費トータル…2,000,000円(100.00%)

- 社保会社負担分…**278,236円(13.91%)

- 社保本人負担分…**266,011円(13.30%)

- 所得復興住民税…***68,099円(*3.40%)

- 労働者の取り分…1,387,654円(69.38%)

人件費500万円の場合、労働者の取り分は?

- 人件費トータル…5,000,000円(100.00%)

- 社保会社負担分…**695,591円(13.91%)

- 社保本人負担分…**665,029円(13.30%)

- 所得復興住民税…**289,732円(*5.79%)

- 労働者の取り分…3,349,648円(66.99%)

人件費900万円の場合、労働者の取り分は?

- 人件費トータル…9,000,000円(100.00%)

- 社保会社負担分…1,252,065円(13.91%)

- 社保本人負担分…1,197,055円(13.30%)

- 所得復興住民税…**849,231円(*9.44%)

- 労働者の取り分…5,701,649円(63.35%)

人件費2000万円の場合、労働者の取り分は?

- 人件費トータル…20,000,000円(100.00%)

- 社保会社負担分…*1,864,102円(*9.32%)

- 社保本人負担分…*1,772,547円(*8.86%)

- 所得復興住民税…*4,529,602円(22.65%)

- 労働者の取り分…11,833,749円(59.17%)

三公七民、四公六民

ほかにもいろいろなパターンで試せるのですが、キリがないのでこのあたりにしておきます。そのうえで、人件費の額と労働者の取り分、その人件費に対する割合のみを抽出しておくと、図表3のとおりです。

図表3 人件費の額と労働者の取り分、その割合

| 人件費 | 労働者の取り分 | 手取率 |

| 100万円 | 980,131円 | 98.01% |

| 200万円 | 1,387,654円 | 69.38% |

| 300万円 | 2,045,947円 | 68.20% |

| 400万円 | 2,703,340円 | 67.58% |

| 500万円 | 3,349,648円 | 66.99% |

| 600万円 | 3,969,853円 | 66.16% |

| 700万円 | 4,585,049円 | 65.50% |

| 800万円 | 5,168,661円 | 64.61% |

| 900万円 | 5,701,649円 | 63.35% |

| 1000万円 | 6,329,371円 | 63.29% |

| 1100万円 | 6,940,449円 | 63.09% |

| 1200万円 | 7,552,448円 | 62.94% |

| 1300万円 | 8,143,007円 | 62.64% |

| 1400万円 | 8,726,519円 | 62.33% |

| 1500万円 | 9,272,154円 | 61.81% |

| 1600万円 | 9,766,840円 | 61.04% |

| 1700万円 | 10,261,423円 | 60.36% |

| 1800万円 | 10,756,108円 | 59.76% |

| 1900万円 | 11,279,565円 | 59.37% |

| 2000万円 | 11,833,749円 | 59.17% |

(【注記】試算の前提は本文参照)

…。

これ、やっぱり何度読み返しても、思わずわが目を疑います。

実質2000万円稼いでいる人の場合、社保の会社負担分が1,864,102円、社保の自己負担分が1,772,547円で、これに所得税、復興税、住民税が4,529,602円のしかかってくるため、手元には11,833,749円しか残らない、という計算です。

いや、もちろん、11,833,749円というのは世間一般で見れば十分に高給だとは思われますが、それと同時に実質2000万円稼いでいるにもかかわらず、自分自身の自由になるカネはその6割以下に過ぎず、しかもこの人はこれら以外に、さらに消費税だのなんだのといった諸税を負担させられているわけです。

しかも、わが国は累進課税以外にも応能負担、所得制限・給付制限などの考え方が強く、たとえば高所得者には児童手当も昨年9月までは支給されていませんでしたし、保育園に子供を預けたら高額の保育料、大病をしたときの高額療養費の自己負担も非常に高いなど、さまざまな恩恵から無縁だったりもします。

下手をすると、子どもが3人いる高所得者は、さまざまな支援の対象外とされたうえに高い税率、高い保険料などを強制徴収され、「低所得世帯と比べてさらに貧しい暮らしを余儀なくされる」というケースだって、理論上はあり得ます。

保険料?だけれども保険の体をなしていない!

こうしたなかで、「厚年は一種の強制貯金のようなものであり、高い保険料を納めたら将来貰える年金も増える(から我慢して納めろ)」、といった、意味の分からない寝言を言う者がときどき出現しますが、残念ながら、この認識は間違いです。

改めて指摘しておきたいのが、わが国の社会「保険」制度が「保険」の体をなしていない、という事実です。

たとえば『厚労省は賦課方式という名のネズミ講を説明していない』などでも取り上げた通り、年金保険は支払った厚年保険料が高ければ高いほど損をするシステムであり、厚労省自身もその欠陥があることを事実上認めてしまっています。

若い人って公的年金で損するって聞いたけど、本当?

「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」という意見が聞かれます。

公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに「安心」を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。

また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる「世代間格差」についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。

(【出所】厚生労働省ウェブサイト『20代のみなさんへ』より)

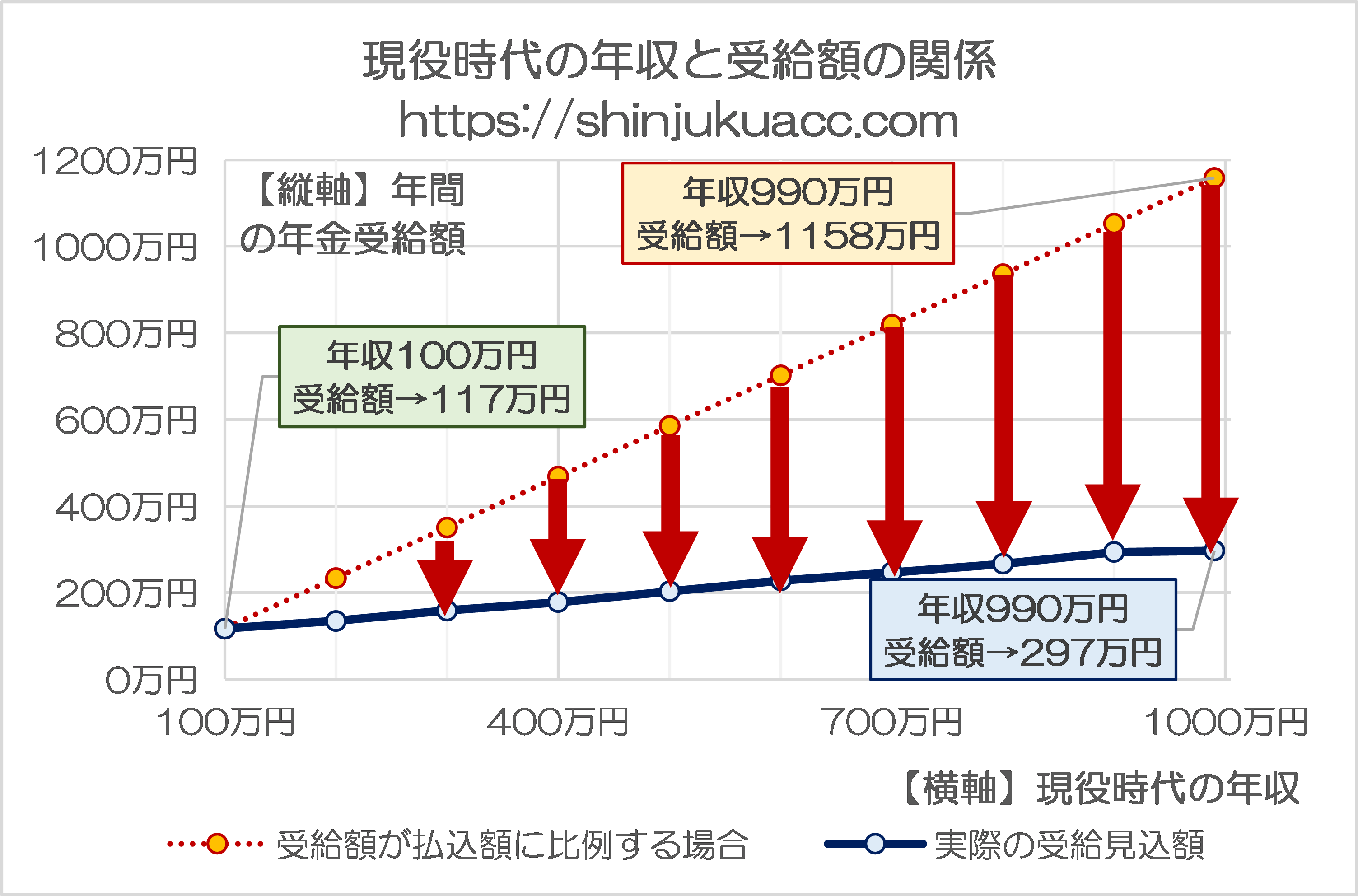

これは厚労省ウェブサイトに掲載されている説明文ですが、実際、厚労省自身が公表している『公的年金シミュレーター』などを使って計算しても、年収が高く高額の保険料を支払ってきた人たちほど、「回収率」が低くなるというのが日本の年金制度の問題点です(図表4)。

図表4 年金保険料と受給額の関係

(【前提】生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

なんともひどい話です。

健保も同様:高額療養費の上限問題

ただ、「保険の体をなしていない」のは、年金だけではありません。

健康保険でも同じことが発生しています。高額療養費の引き上げという問題がそれです。

報道ベースだとこの高額療養費は、当初は今年8月に上限が引き上げられるだけでなく、2027年8月以降はさらに大幅に引き上げられ、年収1650万円以上の階層は約44.4万円となることが計画されていました(図表5、ただしいったん凍結)。

図表5 報じられていた年収・月保険料と高額療養費上限の対応表(ボーナス4ヵ月分の場合)

| 年収 | 健康保険料 | 高額療養費上限 |

| 0万円~ | 0円~ | 約3.6万円 |

| 98万円~ | 0円~ | 約6.1万円 |

| 200万円~ | 8,317円~ | 約7.0万円 |

| 260万円~ | 10,812円~ | 約7.9万円 |

| 370万円~ | 15,386円~ | 約8.8万円 |

| 510万円~ | 21,208円~ | 約11.3万円 |

| 650万円~ | 27,029円~ | 約13.8万円 |

| 770万円~ | 32,019円~ | 約18.8万円 |

| 950万円~ | 39,504円~ | 約22.0万円 |

| 1040万円~ | 43,247円~ | 約25.2万円 |

| 1160万円~ | 48,237円~ | 約29.0万円 |

| 1410万円~ | 58,633円~ | 約36.0万円 |

| 1650万円~ | 69,361円~ | 約44.4万円 |

(【注記】各年収に対応する健康保険料は月額で、介護保険を含まない本人負担分のみとし、便宜上、その金額はその年収を12で割った額の4.99%として算出している)

これが実現した場合、おそらく日本の公的医療保険制度は崩壊します。現役の勤労層のうち、それなりの給与を得ている層にとっては、高額の自己負担に耐えられず、治療を諦めるケースが続出すると考えられるためです。

敢えて言葉を選ばずに申し上げるなら、この高額療養費引き上げを画策した者たち(直接的には石破政権と厚生労働官僚、間接的には財務官僚)は私たち国民に対し、「現役層は大病を患ったら治療を諦めさっさと死ね」、と要求しているわけです。

保険料じゃなく税と呼び変えるべき

本来、保険というものは、高い保険料を払えば高い給付が受けられるわけであり、高い保険料を支払っている人ほど、むしろ年金受取額が増えなければおかしいですし、高額療養費上限も下がらなければおかしいはずです。

つまり、高い保険料を払わされた人ほど受けられる給付が低いという意味で、現在の日本の公的保険は「保険の体をなしていない」のです。

そうであるならば、むしろ、まずは「社会保険料」という名称自体を変更した方が良いのではないでしょうか。

具体的には、こんな具合です。

社保(本人負担分)のうち…

厚年保険料→年金税

健康保険料→医療税

介護保険料→介護税

社保(会社負担分)のうち

厚年・健保・介護→雇用税

子育て拠出金→児童手当税

このような言い換えをしたら、実態に合致し、非常にスッキリとします。

何なら社保の会社負担という制度自体廃止し、雇用税、児童手当税も含め、雇用にかかる税はすべて従業員が支払うという仕組みにしたら、さらに透明性が高まるのではないでしょうか。

いずれにせよ、私たちが暮らすこの日本という社会では、財務官僚や総務官僚、厚労官僚といった「タックス・イーター」「徴税側」が利権を含めて非常に入り組んでおり、わかり辛くて不透明です。

ですので、まずはすべての仕組みを透明化したうえで、租税の整理を少しずつ進めていくしか方法はありません。

その過程で、たとえば賦課方式となっている厚年についても積立方式に変更し、その原資として国債を100~200兆円規模で発行する必要があるでしょうし(いわゆる社会保障国債)、また、社保、地方税などを含め、徴税官庁を一元化していくことも必要です。

とりわけ国税(法人税、消費税、所得税など)は税務署、法人都民税や法人事業税などは都税事務所、個人住民税は市区町村役場、社会保険料は日本年金機構、といった具合に、窓口がバラバラなのも意味がわかりません。

いずれにせよ、担税力に応じて負担額が変化すること自体はある意味で当然の話ではあるのですが、わが国はその「不公平」さがあまりにも強すぎます。

公的年金・健康保険なども含め、税・社会保障制度全体については政治責任において改革をしていくという姿勢(『河野太郎氏の「政治主導による年金改革」と国民の判断』等参照)がいま最も求められているのではないか、などと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

アメリカではまとめてpayroll tax と呼んでいたと記憶しているが。

医療にも年金にも介護にも公費(税金)が入ってる。

公費が入っているということは純粋な保険ではないということではないか。

年金税や医療税になると、管轄省庁がどこになるかで、もめるのではないでしょうか。

収入が増えると回収率が下がる、のではなく

収入が増えると税金などからの補填額が減る、の間違い。

NHK受信料もテレビ税

社保は自分が利用しなくても一回の病気で人生詰む諸外国と見比べればまだ許せるが

テレビ税は生きていくのに必要ではない

なのにネット配信まで出張ってくるのは眉をひそめる事案

> 年金税や医療税と呼び変えては?

ホントそれ。

ひろゆきも言っていたけど、国家に支払いを強制されるものは全て「税金」と言うべきでしょう。NHKも、脱炭素も、保険料も、全部税金です。