【総論】財政再建の手段を考える

国家債務は「経済成長で返す」

本稿は、久しぶりの総論です。国家財政を論じるうえで欠かせないのが、「財政再建の手段」、です。世の中では「財政再建の手段」は増税しかない、などと勘違いする人がいますが、これは正しい理解ではありません。高い経済成長率を達成すれば、仮に「国の借金」(?)とやらをまったく減らさなかったとしても、公的債務残高GDP比率は勝手に低下していくからです。

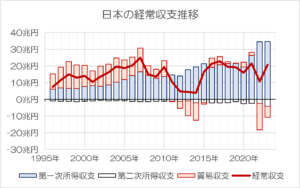

重税国家・ニッポン

高すぎる税と社保…日本の財政は危機的なのか?

最近、当ウェブサイトでは日本の税制や社会保障制度について、「こんなにおかしい」、という趣旨の記事を多く配信しており、とりわけ『【総論】我々は給料からどれだけ「引かれている」のか』では「三公七民」「四公六民」という現状について、具体的な数値で示したつもりです。

ただ、著者自身が最近、X(旧ツイッター)での情報発信に力を入れているという事情もあり(※おかげさまでフォロワーはもうすぐ26,000人になります)、当ウェブサイトも最近になってX経由で訪れてくださるようになった方が増えています。

そのような方からすれば、当ウェブサイトの問題提起を巡って、こんな疑問が浮かぶのではないでしょうか?

「今の日本、財政はやばいんでしょ?」

「毎年のように財政赤字が出ているんでしょ?」

「財源なしに減税しても大丈夫?」

「そもそも、国の借金が多すぎるのでは?」

「最近の円安は円の信認が傷ついているからでしょ?」

…。

すでに論じつくされた論点ばかり!

結論からいえば、これらの問いかけ、じつはすべてきちんとした回答があり、しかも、それらについては当ウェブサイトにおいて過去に(断片的にではありますが)論じてきたため、当ウェブサイトを長らくご愛読いただいている皆様にとっては、「何をいまさら?」、などと思うようなものばかりかもしれません。

改めて指摘しておきますが、『【総論】我々は給料からどれだけ「引かれている」のか』や『年収の壁巡って自公が国民民主案に少しだけ歩み寄りか』などでも指摘してきた通り、現在の日本は「税・社保の取り過ぎ」問題が生じており、減税を必要としていますし、かつ、減税を実施することが可能です。

また、過去最高の税収を毎年のように記録し、巨額の剰余金を毎年のように計上している状況(『財源論者に不都合な事実…来年度税収見通しは過去最高』等参照)にあるため、「現在の日本に減税のための財源はない」は明確なウソです(※もう少し正確にいえば、減税すれば乗数効果すら生じます)。

さらにそもそも「国の借金」論じたい、現在の日本の資金循環構造を無視した暴論のようなものであり(『【総論】「国の借金」説は、どこがどう誤っているのか』等参照)、資産を無視して債務の絶対額だけを議論しても意味はありません。

経済・金融の知識なしにいい加減な言説に騙されるな!

ついでに申し上げておくと、「基礎控除を引き上げるのに複雑な制度変更が必要」だ、などとする主張もありますが、そもそも基礎控除を引き上げる「だけ」なら、所得税法と地方税法のそれぞれ条文を1つずつ変更すればおしまいです。

いや、もっと身もふたもないことを申し上げておくならば、該当する条文の変更については、租税特別措置法に書き込めば済みます(『否が応でもSNSと付き合わなければならない時代到来』等参照)。

「借金」とやらを負っているのは政府であり国民ではありませんし、ましてやそれを国民1人あたりで割っても意味はありません。企業債務を従業員1人あたりで割っているような議論です(『「SNSで財務省に誹謗中傷」自体が悪質なデマでは?』等参照)。

なお、「国の借金」論とは少しズレますが、円安自体が結果として、現在の日本経済に大きな恩恵をもたらしている事実についても指摘しておく必要があるでしょう。

その大枠については昨年の『【総論】円安が「現在の日本にとっては」望ましい理由』でも説明したとおりですが、わかりやすくいえば、円安は日本経済に輸入品物価上昇というデメリットはもたらすものの、それをはるかに上回るメリットをもたらしている、というものです。

いずれにせよ、経済、金融などの知識を欠いた状態で、いい加減な言説に騙されるのは、本当に恥ずかしい話です。

Xなどでも「保守派」を自称ないし自認するアカウントのなかで、「現在の日本では『国の借金』が危機的状況だ」だの、「減税派は『財源』を示していない」だのといったデマを撒き散らしている人が散見されるのですが、本当に残念です。

政治評論家のなかには経済に極端に疎い人もいるようですが、当ウェブサイトが『政治経済評論』と名乗っている通り、本来、政治と経済は表裏一体の関係にあり、とりわけスタンダードな正しい経済学の体系は、最低限、ひととおり身に着けているべき教養ではないかと思う次第です。

借金は問題なのか?

「山ほどおカネを借りたら返せないし絶対に破産する」は本当なのか?

さて、こうしたなかで本稿でもうひとつ、焦点を当てておきたいのが、「国の借金は全額税金で返さねばならない」、とする命題への反論です。

昨年の『減税巡るショボすぎる自公案…国民に喧嘩売った財務省』などでも紹介したとおり、世の中には「借金はすべて返済しなければならない」、という思想で凝り固まった人がいます。

いわば、「山ほどおカネを借りたら返せないし絶対に破産する」、という思想です。

それでは、次の3つの会社の「借金」は、どうでしょうか。

- 第0001社…238兆8308億80百万円

- 第0005社…290兆1043億73百万円

- 第0009社…241兆6805億68百万円

0001社は238.8兆円、0005社は290.1兆円、0009社は241.7兆円という、それぞれ私たち個人の感覚からすれば、途方もない金額を借りている計算です。

これらの金額は、「とある業界」で負債総額が大きい3つの会社の選び出したもので、それぞれの会社の個別財務諸表における2024年3月期決算の負債の部を表しています。「山ほどおカネを借りたら返せないし絶対に破産する」という思想の人にとっては、とんでもない金額です。

3社ともに、今すぐ経営破綻してしかるべきでしょう。

従業員ひとりあたり借金は1億円近くに!

また、よく「国の借金は国民1人あたり1000万円」、といった言説を目にしますが、先ほど挙げた3つの会社に関していえば、単体ベースで0001社は24,784人、0005社は31,756人、0009社は28,191人です(ただし0001社と0005社は2024年3月末ですが、0009社は同9月末の数値です)。

ということは、従業員1人あたりに換算してみると、上記3社はいずれも約8600~9600万円の負債を抱えている、という計算です。

- 第0001社…96,372,722円

- 第0005社…91,354,192円

- 第0009社…85,729,690円

民間企業が数百兆円という巨額のおカネを借りており、しかも、その借金を従業員1人あたりで割ってみれば1億円近くにも達している…!

冷静に考えたら、これは怖いことです。

入行したばかりの新入行員から定年間近の行員にいたるまで、1人あたり1億円近い借金!

こんなに山ほどおカネを借りていたら、どうやっておカネを返すというのでしょうか。

先ほどの「山ほどおカネを借りたら返せないし絶対に破産する」、という観点からすれば、この第0001社、第0005社、第0009社の3行は、もう今すぐ経営破綻してもおかしくはない、という理屈となるはずです。

どれも決算は絶好調!倒産する気配すらない

ところが、これら3行、待てど暮らせど「経営破綻した」という報道は聞こえてきません。

それどころか、これらはいずれも毎期堅調な収益を上げており、2024年3月期においては業務純益、経常利益いずれも大幅なプラスであり、最終利益も数千億円レベルです(図表1)。

図表1 3社の2024年3月期の損益状況(金額単位:百万円)

| 会社 | 業務純益 | 経常利益 | 当期純利益 |

| 第0001社 | 688,392 | 545,600 | 372,197 |

| 第0005社 | 944,577 | 999,771 | 804,260 |

| 第0009社 | 920,176 | 1,040,471 | 762,646 |

(【出所】全国銀行協会『2023年度決算』データより作成。なお、業務純益は便宜上、「資金運用利益+役務取引利益+特定取引利益+その他業務利益-営業経費」で計算しており、一般貸倒引当金繰入額や信託報酬、債券三勘定尻などの調整は行っていない)

ここまで書けば何となくおわかりいただけると思いますが、この「従業員1人あたり1億円近い多額の借金を抱えている民間企業」の正体とは、銀行です。

0001、0005、0009はそれぞれ4桁の金融機関コードであり、具体的には0001が株式会社みずほ銀行、0005が株式会社三菱UFJ銀行、0009が株式会社三井住友銀行です。

銀行ですからおカネをたくさん借りているのも当たり前、潰れないのも当たり前です。

ちなみに銀行等の金融機関に対してはバーゼル銀行監督委員会(Basel Committee on Banking Supervision, BCBS)が制定する健全性規則(いわゆるバーゼルⅢなど)に基づいて自己資本比率規制などが課されており、銀行経営上は、これらの指標に従うことが求められています。

このため、基本的に金融機関が簡単に潰れるような事態は生じないと考えられるわけですが、いずれにせよ、銀行等金融機関については「借金がたくさんあるから潰れる~!」などと叫んだとしても、おそらくまともなビジネスマンは誰も相手にしてくれないことでしょう。

借金が完全に清算されることはない

これに加えて重要な現実がもうひとつあります。金融機関の例に見るまでもなく、私たち個人を例外として、現実の経済において、「借金」が完全に清算されることはありません。

たとえば銀行預金は、私たち個人にとってみれば「資産」ですが、銀行から見れば「負債」です。「借金を全額返済してチャラにする」、を銀行がやるとしたら、銀行が預かっているすべての預金を預金者に返済する、ということです。

言い換えれば、私たち個人にとって、それは「銀行に貸して(預けて)いたおカネをすべて引き上げて紙幣を家に積み上げる」、ということでもあります。

それをやる意味がわかりません。

私たちがすぐに使わないおカネを銀行に預けている理由はさまざまですが、その最たるものは、「多額の現金(紙幣)を物理的に保管することが危険だ」、というものでしょう。なにせ、多額の現金を持っていればドロボーに入られリスクも高まりますし、通常、現金は盗まれればアウトです。

しかし、銀行に預けていれば、ドロボーに現金を盗まれるリスクは極めて小さくなりますし、また、銀行口座を使えば、クレジットカードや各種公共料金、税金等の支払いも非常に便利です。最近だとネットバンキングを使い、自宅に居ながらにして振込などができてしまいます。

こうした状況を踏まえると、銀行が負債(とくに預金)を全額、預金者に返すというのは非現実的な想定であり、したがって、銀行が多額の負債を抱えているのは当然すぎる話であり、これをすべて返す、ということはあり得ない話なのです。

じつは、国債もこれとまったく同じことがいえます。

現代社会においては、よっぽどの共産主義・全体主義国家などの例外を除けば、たいていの場合、政府(中央政府、地方政府など)、金融機関、非金融民間企業、家計、という、少なくとも4つの経済主体が存在します。

財政再建の5つの方法

資金循環で見る:「日本はむしろ国債不足」

そして、金融商品に関していえば、誰かにとっての資産は、必ず、他の誰かにとっての負債です。

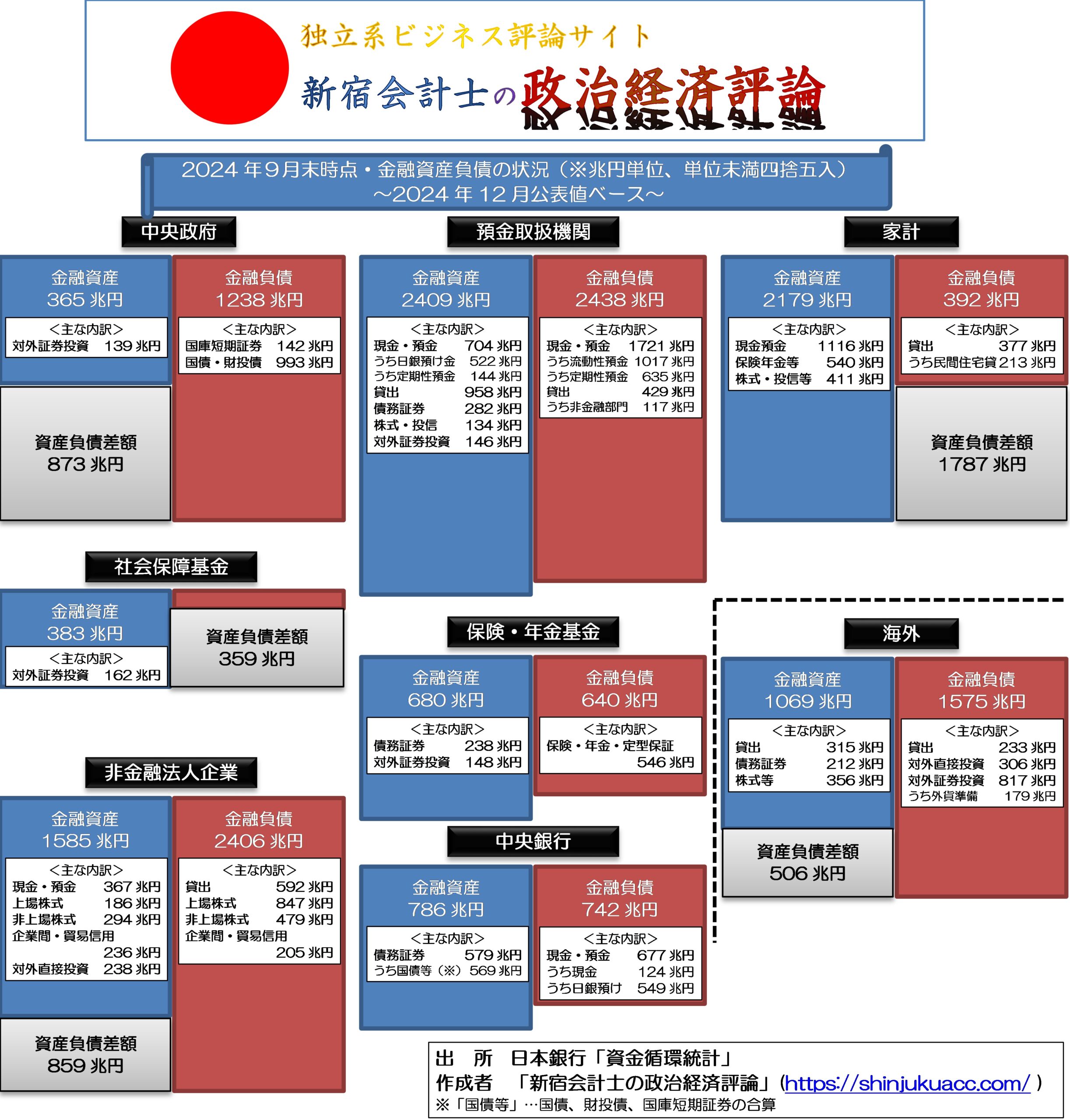

これを総合的に集計したものが資金循環統計であり、これをわかりやすく図示したものが図表2です。

図表2 日本の資金循環構造(2024年9月末時点、残高、速報値)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

まず、家計部門(図表の右上)は2024年9月末時点で金融資産を2179兆円保有しており、うち現金預金が1116兆円・保険年金資産が540兆円であり、これらの資金が機関投資家(預金取扱機関、保険・年金基金、社会保障基金など)に流入しています。

次に、家計(や企業)が保有する資産は、機関投資家(銀行等の預金取扱機関や保険・年金基金、社会保障基金など)から見た負債であり、これら機関投資家は預かった資金を何らかの資産で運用せざるを得ません。

その資金運用先として、企業向けの貸出金、株式などと並び、日本国債があるのです。

2024年9月末時点においては、中央政府が発行している国債・国庫短期証券は1135兆円で、このほかに財政融資資金が発行している財投債が88兆円ほどあるため、合計値(広い意味での国債)は1081兆円です。

この国債の発行残高は、資金需要に対し、全然足りていません。なぜなら、「海外」部門に巨額の資産が積み上がってしまっているからです。図表右下の「海外」部門を見ればわかるとおり、日本国全体が海外に対し、金融資産・負債差額を506兆円も積み上げてしまっているのです。

この事実をもってして、すでに「国の借金」論は完全に破綻しているわけです。

(※余談ですが、残念ながら、「国の借金」論者の皆様から、この点に関する資金循環上の実際の数値に沿った、あるいはスタンダードな経済学に照らしてきちんと筋が通った説明を聞くことはありません。)

それでも財政再建の方法を考えてみる

それはともかくとして、いずれにせよ、現在の日本政府の債務は持続不可能な状況ではまったくないのですが(※というよりも、資金循環構造上はより一層の国債増発が求められています)、仮に―――あくまでも「仮に」、ですが―――、この国債を減らさねばならなくなった場合、どうすればよいでしょうか。

これが「財政再建の手段」、という議論です。

私たち個人の例でいえば、山ほどおカネを借りてしまったら、それは頑張って働いて給料を稼ぐなどして一生懸命に収入を増やし、生活費を節約するなどして一生懸命に支出を抑えておカネを返していくしか方法はありません。

いや、もちろん、裁判所に自己破産を申し立てる、などの手段もないわけではないのですが、一般に不法行為債務などは非免責債務扱いされてしまうため、自己破産しても支払い義務から逃れることはできません。

ただ、もうひとつ方法があるとすれば、それは「いらない財産を売却して換金する」、というものです。

自分にはめぼしい財産などない、などと思っていても、家の中を探したら意外と金目の物が見つかることも多く、最近だと大昔のテレビゲーム機やゲームカセット、おもちゃのフィギュアやビックリマンシールなどが高値で売れたりすることもあるようです。

つまり、個人の場合は基本的に、借金を減らすためには大きく次のパターンがある、ということです。

- 頑張って働いて給料を稼ぐ

- 節約して生活費を抑える

- 自己破産する

- 不要な財産を売却・換金する

国の場合も基本は同じだが…

国の場合も、基本的にはこれと同じことがいえます。

もしも「国の借金」(?)とやらが問題だ、というのならば、増税する、歳出を削減する、「徳政令」を発して国の借金をチャラにする、そして不要な国有財産を売却する、といったものが考えられます。

- 増税する

- 歳出削減する

- 徳政令を出す

- 不要な財産を売却・換金する

このうち「徳政令」は論外ですが、この「増税」は、私たちにもなじみがある方法です。非常にわかりやすいからです。

ただ、「失われた30年間」という言葉からもわかるとおり、結局、増税は「国の借金」(?)とやらを減らすうえで、ほぼまったくと言って良いほど役に立たなかったことも忘れてはなりません。増税したら増税したで妙な支出が増えてしまうからです。

果たして財務省はこの30年余の間、歳出削減の努力をちゃんとしてきたのでしょうか?

あるいは200兆円近い金額に達している外貨準備、巨額の資産を抱え込む自称公共放送・NHK、さらには「ふるさと財団」を含めた官僚の事実上の天下り関連団体の数々は、日本経済のために本当に必要な存在なのでしょうか?

増税の前に、やるべきことがあったのではないでしょうか?

公的債務実質削減の5番目の方法は「経済成長」

ただ、「公的債務を減らす」という命題に関していえば、じつは、先ほど挙げた4つ―――増税、歳出削減、徳政令、政府資産売却―――以外にも、もうひとつの方法があります。

それが、「経済成長」です。

じつは、私たちが使用しているこの通貨は、価値が常に同じであるわけではありません。

昨年は2,000円で買えたコメ5㎏が、今年は3,000円に値上がりしているかもしれないからです。

このように、モノの値段が上がること(つまり貨幣価値が下がること)を、一般にインフレと呼びます。

そのうえで、インフレが発生するときは、多くの場合、経済成長を伴います。

現時点における日本のGDPが600兆円、公的債務残高が1200兆円だったとすれば、公的債務残高はGDPの2倍であり、たしかにGDPと比べて公的債務残高が膨らんでいるようにも見えます。

しかし、公的債務残高が1200兆円のままで、GDPが1200兆円に成長したら、どうでしょうか?

この場合、公的債務残高はまったく変わっていないのに、公的債務残高GDP比率は100%(つまり1倍)にまで下がってしまうのです。これが、経済成長を通じた債務弁済、という論点です。

ちなみに経済成長率とGDPが2倍になるまでの年数は、2を底とする対数を取ればすぐに求まります。

経済成長率1%なら、GDPが倍になるまでの年数は69.66年。

経済成長率2%なら、GDPが倍になるまでの年数は35.00年。

以下同様に、3%なら23.45年、4%なら17.67年、5%なら14.21年です。

つまり、極端な話、年間5%の経済成長を年続ければ、わざわざ増税も歳出削減もなにもしなくても、およそ14~15年もあれば、公的債務残高GDP比率は勝手に100%に下がってしまうのです。

いや、むしろ減税して国債を増発し、一時的に国債発行残高を1200兆円から1800兆円に増やしたって良いかもしれません。この場合、公的債務残高GDP比率は一時的に300%に膨らみますが、その分、経済成長率5%を維持できれば、22.52年後にGDPは3倍の1800兆円になります。

つまり、最適な税制はマクロ経済政策のミックスで決められるべきものであり、一時的な公的債務残高とGDPは国家財政の健全性を示す指標として、ほとんど意味をなさない、ということです。

こうした点を理解すれば、公的債務残高GDP比率「だけ」を問題視することが、いかにトンチンカンであるかが見えてくるのではないでしょうか?

経済企画庁の復活を!

いずれにせよ、現在の日本には、かつて存在した経済企画庁のように、最適なマクロ経済政策全般を提唱する官庁が存在しません。専門的な能力を備えた事務官らによる、国民経済の最大化を使命とする、そして強い権限を持つ官庁の創設は、焦眉の急であることは間違いないといえるでしょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

昨日テレ東の経済番組で住友生命の来年の初任給は33万5000円になるそうだ。

初任給33.5万なら2年目の社員はそれより多いはず、3年目の社員は2年目より多いはず。

結局のところ初任給の引き上げ効果で恩恵を受ける社員がかなり出てくるということ。

住宅ローンのある社員はぐっと楽になるだろうね。場合によっては一括返済も視野に。

経済成長が国債問題を解消するというのはこういうことだろう。

ラジオでコメンテーターの方(どなただったかは失念)が言ってました。

旧大蔵省時代から財務官僚は税収を増やした者が評価されるような制度になっている。これをGDPを増やした者が評価されるような制度にすべきだ、と。

財務省エリート集団の皆さんは、家庭では奥さまに褒められるために現預金を増やし続ける人たちなのかもしれませんね。家庭内のやりくりと国家財政は区別して考えてほしいものです。

赤い経済新聞社が日本のビジネスをつまらなくする

日本国内だけを見るなら国債増発は正しいように見えますが、増発による海外への影響を論じる面が足らないと思います。

海外からの影響を論ずる必要がある。ならば分かるが、なぜ海外への影響を論じなければいけないんだ?

円に対する信認の問題があるね。

>「海外」部門に巨額の資産が積み上がってしまっている

これで説明しつくされていると思う。

日本が国債を増発するということは、この海外に出ている資産を一気に引き上げる、という側面があります。おそらく結構な影響が出るでしょう。

いつも楽しみに拝読しております。

優秀な官僚の皆さんが、簿記や経済の基本を理解していない訳はないと思います。なので、おそらくもっと税を取立てるためのロジックとして「国の借金」概念を創り出して国民を煙に巻き、再配分も自分達で恣意的に行っているのが現状なんでしょうね。

人手不足で老人国家の日本では、国民の手取りを増やして、使い道を自由に選ばせた方が乗数効果は高くなると思います。人手不足で年金を貰わず働いている私を含む爺婆は、増えた分は間違えなく全部使ってしまいます。だって、あの世にお金は持って行けませんもの。

細かいことはわかりませんが、WBPC問題で

「補助金出してるNPOの監査で、領収書なしでもOK!」

とか東京都が言い張ってますが、そういうレベルの

「ちょっと待てや」

を地道に当たり前に網羅して監査することから、スタートするべきかと。

きちんと執行されてる1億円なら文句ありませんし削減しろとも言わないけれど、訳わからん百万円は癒着した企業が元請け中抜きしているかもなので、締め上げろ!ですわ。

トランプ&イーロンみたいに「公務員をクビにする」のは極端にしても、財務省を歳入と歳出で分割するとか、会計検査院の予算&人員を百倍にするとか、再配置してやれることは多いと思いますね。

資産状況を隠し、経済成長を拒否し、ムダを削減しないで、すぐ国民(特に労働者層)にタカろうとする官僚と国会。

再建派の主張は株で例えるなら、「負債増などけしからん、今すぐ会社を清算せよ、でも来期以降も配当は今まで通り寄越せ!」というぐらいに支離滅裂です。こんな暴論がまかり通っている現代は本当に異常としか言いようがない。

>公的債務実質削減の5番目の方法は「経済成長」

>経済成長率2%なら、GDPが倍になるまでの年数は35.00年。

>以下同様に、3%なら23.45年、

定性的にはわかるのですが、財政再建至上主義者の心配ごとも、どの程度の経済成長ならどの程度大丈夫か、程度問題がよくわからないんで計算してみました。

2024年度、名目GDPは609兆円、税収は69.6兆円、公債残高増分が18.1兆円(公債金-償還費=35.4-17.3)、利払費が9.7兆円だったそうです。以下、予算実績混ざりますがざっくり桁レベルの話で。

公債残高が減に転じるのに必要な税収は97.4兆円(69.6+18.1+9.7)。

税収69.6兆のGDP比率は11.4%。

逆算すると、97.4兆円の捻出に必要な名目GDPは、854兆円となります。

年3%成長を続けると13年程度で到達です。

ただ、金利が上昇すると利払費も増えます。金利4%想定(成長率3%からやや高め設定)だと利払費は9.7兆→44兆円程度に増えます。公債残高減に必要な税収は131.9兆円、必要GDPは1157兆円となります。現在のGDPの2倍程度です。

つまり、年3%成長で20年程度で財政再建完了ということになります。

金利上昇は新発債にのみ影響するので利払費には遅効性がありますが置いときます。仮置きする数字が一定であるかどうかもまた別の議論です。桁レベルの程度の話です。

でも財政再建がその程度の話なら、経済成長に賭けてもらった方がいいかな。

一般会計等財務の資料 https://www.mof.go.jp/tax_policy/summary/condition/a02.htm

名目GDP https://www.nikkei.com/article/DGXZQOUA13BXL0T10C25A2000000/

「20年間、公債残高1105兆円がどんどん増えていくじゃないか」

というツッコミされる方がおられましたら、それを含めた試算をいただけると幸いです。

たぶんそれでも、持続不可能という数字にはならないんじゃないかな。

(面倒なので省きました)

財政均衡至上主義のドイツがピンチです。国債を擦りまくっているアメリカは相変わらずドル高です。

収支に拘って経済運営を誤れば国は危機に陥ります。

国民に重税を課して、一方で安易な補助金政策というのは亡国の政策だと思うのですが。

日本にもイーロンマスクが欲しい・・・。今の時代に明治時代相応の財務省など要らない庁規模で十分

経済成長そのものはもう何十年も前から言われていることですし、それが出来ればそもそも増税なんて必要なかったことでしょう。

経済成長には需要の創出が必要で、それをどうすりゃいいんだと、一般人、政治家、官僚みんなが悩み苦しんでネタ出しして不景気に抵抗してきたけれどもジリ貧。というのが、ここ数十年の結果だと思います。

ぶっちゃけ、需要そのものはあると思います。老朽インフラの再整備やIT関連の刷新とか。なり手がいなくて、需要に対して悲しいほど人がいませんけどね。

減税への(段階的)方針転換には、試してみる価値はあるだろうという意味で賛成ですが。

減税さえすれば、回天するっていうほど過大な期待はしない方がいいように思います。

需要の創出と、そっちに金を使わせる下準備、消費マインドの活性化というのは、それくらいに難しい状況が続いていると思います。減税しても、浮いたお金が需要に費やされ、市場に回らなければあまり効果が無いでしょう。