基礎控除拡大でも高所得者の負担率は大して下がらない

いわゆる年収の壁を打ち破るための基礎控除の拡大は、どのような影響をもたらすのでしょうか。金持ち優遇との批判も出ていますが、これは正しいのでしょうか。現実に単純な設例を置いて試算したところ、たしかに単純な基礎控除の拡大は多くの所得階層の負担率の引き下げには寄与するものの、やはり高所得者層ほどその恩恵が低いことが改めて判明します。

目次

給与天引きの仕組みは難しいが…

所得税や住民税、社会保険料などの仕組みは複雑で、私たち一般人にはなかなか理解し辛いものです。

ただ、これらの負担額については、とくに会社員や公務員の方にとっては、ふだん、あまり意識することはないと思います。その理由は簡単で、給料をもらうときに、すでに税金や社保が引かれた後の額が振り込まれるんもが普通だからです。

いったいどういう仕組か―――。

簡単にいえば、「額面」と「手取り」の違いです。

あなたが会社員だったとしましょう。

「額面」とは、会社があなたに対して支払ったことになっている金額で、「手取り」とは会社が実際にあなたに支払った金額を意味し、ざっと次のような計算で求められます。

手取り=額面給与-社会保険料(本人負担分)-所得税-住民税

実際には、これに交通費精算であったり、各種手当(非課税通勤費など)であったり、社宅本人負担分であったり、組合費や雇用保険料であったり、といったさまざまな調整が入ることが一般ですが、議論を単純化するために、手取りと額面給与の関係は上記計算式で決まるとします。

社保を計算して課税所得を出す

社会保険料は厚生年金保険料と健康保険料(プラス40歳以上は介護保険料)から構成されているのですが、加入する年金や保険などにより微妙に異なるものの、東京都の政管健保の場合、令和6年4月納付分以降の料率は、年金が18.3%、健保は9.98%(40歳以上11.58%)でした。

合計保険料率は40歳未満が28.28%、40歳以上が29.88%であり、半額は雇用主(つまり会社)が負担することとされるため(※厳密には半額ではありませんがこの点については脇に置きます)、社会保険料は額面に対し14.14%か14.94%です(年齢により異なります)。

ただし、社会保険料には負担の上限があり、年金は標準報酬月額が65万円を超えると118,950円(本人負担はその半額)で、健保は標準報酬月額が139万円を超えると138,722円ないし160,962円(本人負担はその半額)で、それぞれ定額となります。

次に、額面給与から社会保険料(本人負担分)を引き、さらに「給与所得控除」と「基礎控除」(一律48万円)、さらに配偶者控除・扶養親族控除(16~18歳のこどもなどがいる場合)などを引いた額を「課税所得」と呼び、この課税所得に対し所得税が課税されます。

課税所得=給与所得-社会保険料(本人負担分)-給与所得控除-基礎控除など

民主党政権時代に年少扶養控除が廃止されたため、16歳未満のお子さんがいて配偶者もバリバリ働いている場合は、結果的に基礎控除は本人分のみ、というケースも結構あるはずです。。

給与所得控除と税率

それはともかく、ここで給与所得控除は、年間給与が850万円に達するまでは細かく範囲が決められ、850万円を超えたら195万円で一律となります(図表1)。

図表1 給与所得控除

| 下限 | 上限 | 金額 |

| ― | 1,625,000円まで | 550,000円 |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | ― | 1,950,000円(上限) |

(【出所】国税庁タックスアンサー『No.1410 給与所得控除』をもとに作成)

ちなみに額面給与から社会保険料(本人負担分)と給与所得控除と基礎控除(48万円)を引いた残額が「課税所得」であり(※この説明は厳密なものではありません)、所得税はこの課税所得に対して一定の税率をかけ、その金額から「控除額」を引くことで求まります(図表2)

図表2 所得税の税率表

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

(【出所】国税庁『No.2260 所得税の税率』をもとに作成)

復興税と住民税を足して最終的な負担が確定

そのうえ、復興税が所得税の税額の2.1%分追加徴収されるため、最終的は税額は上記で求めた所得税額の1.021倍となります。

さらに忘れてはならないのが住民税です。

住民税は「所得割」と呼ばれる所得に応じて決まる部分と、「均等割」と呼ばれる所得水準とは無関係に決まる額から構成されるのですが、本稿ではこのうち「所得割」部分に注目し、「均等割」の議論はとりあえず割愛します(ちなみに東京23区の場合、均等割は5,000円です)。

住民税所得割の税率は「課税所得に対して10%」ですが、「課税所得」の計算ロジックは先ほどの所得税の課税所得と似ているものの、たとえば本人の基礎控除部分が43万円(所得税は48万円)である、といった細かな違いがあります。

また、住民税は所得税と異なり、「1年遅れ」で徴収されるため、その時点の住民税特別徴収税額があなたの所得水準と合っていない可能性はあるでしょう。

ただ、ざっといえば、所得税の税額に加え、課税所得に対しさらに10%追加で税金を取られると思っておけば良く、こうした前提で実質的な租税負担(社保+所得税+復興税+住民税)を計算しておくことは由上です。

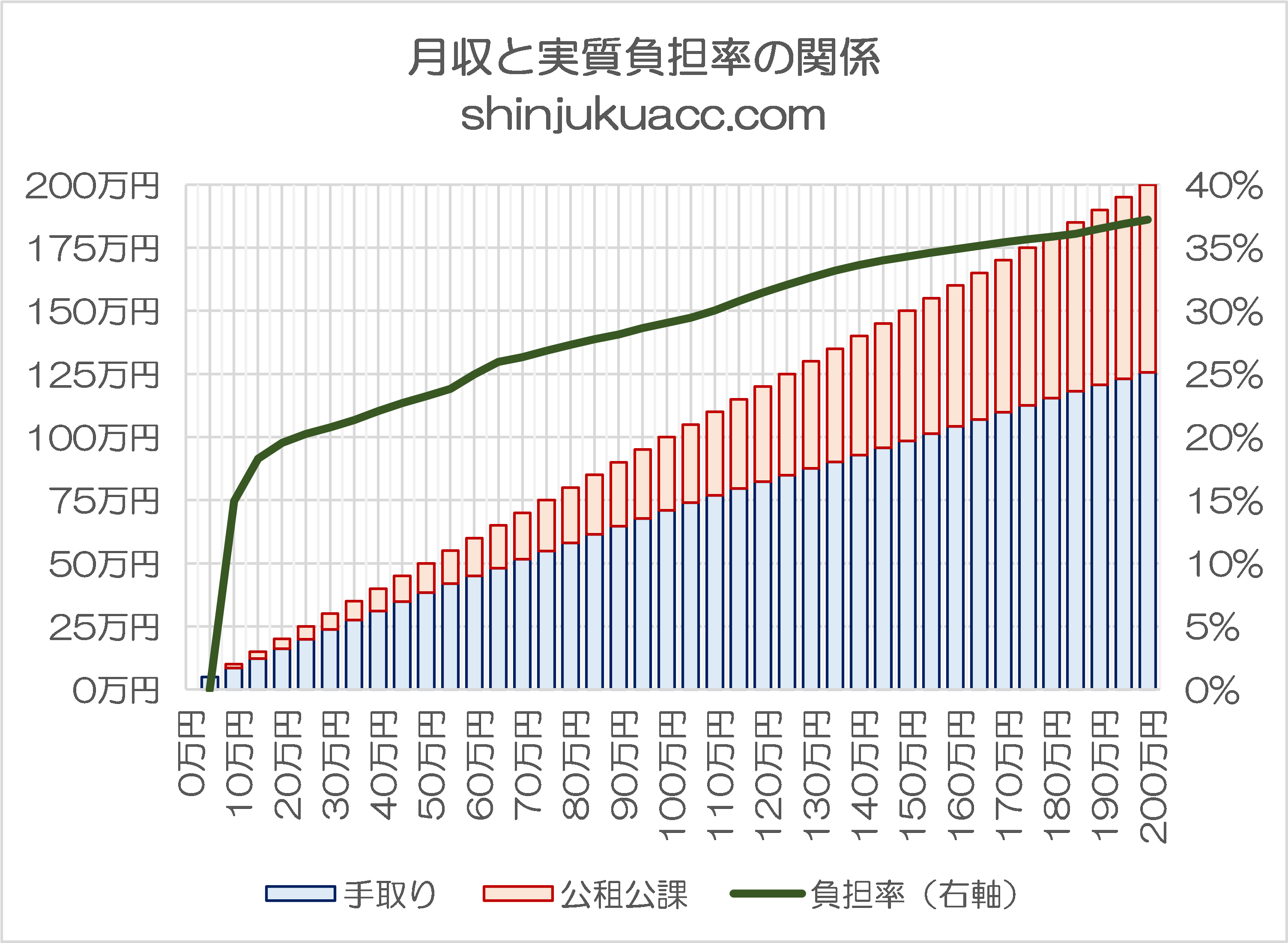

月収と実質負担率の関係

以上をもとに、40歳以上・扶養親族控除なし・東京都政管健保という前提条件で、月収と手取りの関係を示すと、図表3のような具合です。

図表3 所得と実質負担率の関係

(【出所】当ウェブサイト作成)

左に所得、右に負担率をプロットしていくと、月収が20万円を超えたあたりから負担率も20%前後となり、月収60万円で負担率は25%弱、80万円で27%少々、月収100万円で29%に達します。ちなみに月収200万円なら負担率は37%少々です。

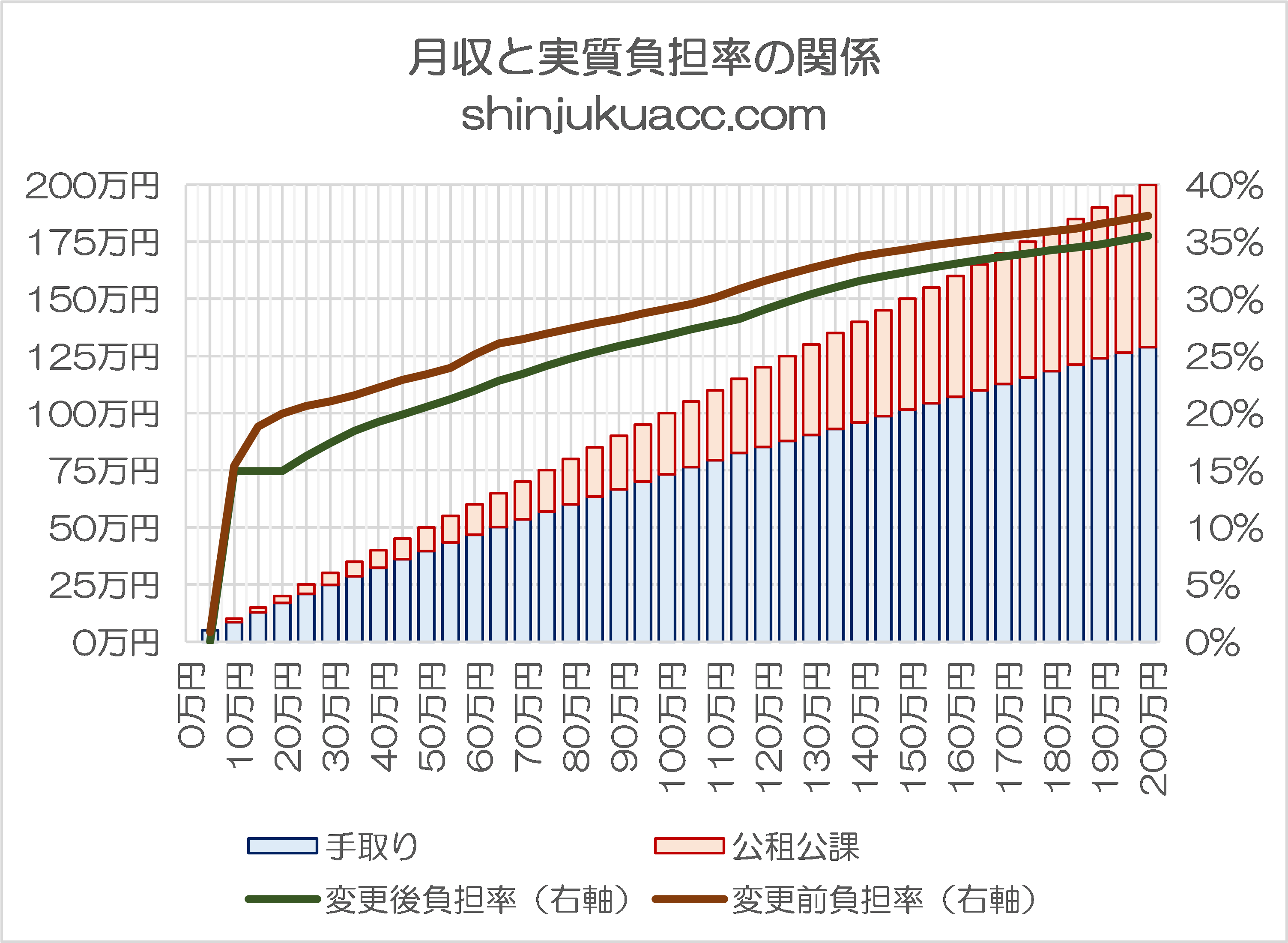

基礎控除引き上げでも高所得者の負担率はさほど下がらず

さて、基礎控除を仮に現行の48万円から123万円に引き上げたら、どうなるでしょうか。

じつは、基礎控除をそのまま引き上げたとしても、現行の制度(給与所得控除、社保、税率表)がそのままだった場合は、高所得層の負担率はほとんど下がりません(図表4)。

図表4 月収と実質負担率の関係(基礎控除128万円への引き上げ後)

(【出所】当ウェブサイト作成)

はて?

基礎控除の引き上げが金持ち優遇だとする批判はよくあるのですが、現行の負担率が少しずつ下がるだけで、月収の高い人ほど負担率が上がるという仕組み自体は変わらないのであれば、こうした批判は適切なものなのでしょうか?

ちなみに図表2では、社保の加入義務などの要件をそのままで試算しているため、いわゆる「年収の壁」を突破しようと思うのであれば、社保の加入要件の緩和をセットで議論しなければ意味がない、ということを示しています。

ただ、いわゆる「年収の壁」を突破するうえで、とある官庁(※経済学や会計学、金融などの知識がゼロではないかと疑われる某官庁のことです)が「税収減」だ、「金持ち優遇」だといった批判を出しているようですので、これについては本当に適切なのか、考えておく必要がありそうです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>基礎控除拡大でも高所得者の負担率は大して下がらない

率ではなく額だとどうなるんでしょうか?

イメージとしては、図表3と図表4の縦棒を抜粋?して、変更前と変更後の縦棒が各月収毎に左右に並んでいるグラフになります。

図表3で率の差異は分かり易く、縦棒を横に並べる事で額も分かり易くなるんじゃないかと。

おっと。

>図表3で率の差異は分かり易く、縦棒を横に並べる事で額も分かり易くなるんじゃないかと。

は

>図表4で率の差異は分かり易く、縦棒を横に並べる事で額も分かり易くなるんじゃないかと。

です。

率で見るべきなんです。

高所得者は元々それだけ税金たくさん払ってるんですよね。

高所得者ほど減税額が大きいのは事実ではあるので、そこを重視する人にとっては不公平。

何を以て公平とするか、何を以て不公平とするか、この基準が人によって違いますしね。

財務省としては「高所得者が得をするから不公平だ」の議論を誘発させたいのでしょう。揉めれば揉めるほど実現は遠のきますしね。

まあそれより、アベノミクスで金融緩和はやったけど財政出動がイマイチだった自民党政策に歯がゆい思いをしていたところにやってきた大型減税案。

公平不公平の議論はそこそこにやっちゃえばいいのにと個人的には思います。

それにしても、世間で注目の集まる国民民主党案の専門家の解説は需要が多そうですね。

103万円の税の話ばかりが注目されていますが、社会保険料もターゲットです。まとめて語っていたツイートがありましたので参考までに。

103万の所得税だけでなく社会保険料もターゲットであると述べています。共働き、単身者、要は働く世代を向いていることを明確にしています。立憲支持者の対極なのですよね。

https://x.com/tamakiyuichiro/status/1837305009245147473

ちなみに日本共産党も2014年の総選挙では「高所得者の減税額が大きいことは金持ち優遇だ、の議論は誤りだ」と主張していました。

最近、その記述を削除したようですけどね。(笑)

https://x.com/bulletshower/status/1851901996317708382

うん、なんか推敲過程が表れて文章がヘンですがご容赦を。

国民民主が言う「手取りを増やす」政策というのは、「家計消費を増やしてGDPを上げる」政策ではないかと思います。

そこで、高所得層は、所有するべきものは既に所有し、消費するものは寿命を縮めない程度には既にめいっぱい消費していると思われるので、多少、手取りが増減しようが家計消費はあまり変わらないと思われます。

ここで注目すべきは「低所得層の家計消費が、今もしくは近い将来に、増加するのかどうか?」ではないでしょうか。

貯蓄・投資に回すような高所得層が如何しようと、最終的には、相続税で税務署が落とし前を付けるので、今、得か損か論じてもあまり意味が無いのでは?

「高額所得者は、減税額は多いけれど、率は大して変わらないから、金持ち優遇ではない」という論は、一般人には受け入れにくい、と思います。

消費拡大→経済成長のために減税が必要というなら、一律に税率を下げれば良い(これだって額でいえば金持ち優遇)。「103万円の壁」があって労働力が不足しているというなら、そもそもの根源である「配偶者控除」をやめればよい(もちろん増税とならぬよう税率引き下げとセット)。公正な税制というなら、金融所得のみ優遇する理由がない(カネ余りで株価は基本右肩上がり)。

世の中が「亭主が働きメインの家計を支え、家事・育児をする女房が子育てが一段落したらパートで小遣い稼ぎをする」モデルから、「夫婦とも働き、家事・育児を分担する」モデルに移行しようという時代に、なんで前時代のモデルを優遇しなければならないのか、私には判りません。

ただ国民民主党がキャスチングボートを握り、国民の反応がそれほど悪くない以上、ある程度の妥協はやむをえません。今後は、税調の協議に、国民党もぜひ入って貰いたい。

ちょっと偏見入ってそうなので書き込み。

男が働いて女が家庭で育児。

これをアシストしてるのが現行税制。

ダブルインカムしたいならすればよいだけで、アシストを無くす積極的意味はありませんよね。

男が働いて女が家庭で育児。

これを悪いことのように表現されてますが、

女が働いて男が家庭で育児。

男が働いて男が家庭で育児。

女が働いて女が家庭で育児。

など、愛のかたちは様々(byクルミ)なのですから、ジェンダーの話ではなくて

「分業するかどうか」

「分業したなら家庭で育児する方がディスアドバンテージくらわないアシストは要らないのか」

という命題の建て方をするべきかと。

僕は、家庭で育児する立場の人たち(主に女性)が長年かけて勝ち取ってきた既得権だから、それはそれで温存しておけば?、と思いますけどね。

CRUSHさま

「温存」なら仰せの通り既得権ですから、まあいいでしょう。

今回のは、それを基礎控除の引き上げで、実質「拡充」ですからね。それはいかにも一部の人たち(多分中より上の方々)を優遇しすぎだと思います。

CRUSHさま

”温存”=現状維持なら、まあ仕方ないと私も思います。

今回のは、基礎控除の引き上げによる”拡充”ですからね。そこまでする必要はない、と考えるのですが。

>今回のは、基礎控除の引き上げによる”拡充”ですからね。

いや、”拡充”ではなく、今回は物価が上昇しているという状況に合せた追従措置だと思いますよ。

この認識違いは大きいと思います。

>「高額所得者は、減税額は多いけれど、率は大して変わらないから、金持ち優遇ではない」という論は、一般人には受け入れにくい、と思います。

ワイ一般人ですが受け入れます。

>公正な税制というなら、金融所得のみ優遇する理由がない(カネ余りで株価は基本右肩上がり)。

此処での「金融所得のみ優遇」とはどんな意味でしょうか?

NISAやiDeCoの事ではないと受け止めたのですが。

クロワッサンさま

ご存じのとおり、配当金や株式譲渡益は、20.315%で分離課税され、所得税の累進課税の対象にも、社会保険料負担の根拠にも算定されません。これには色々な歴史的経緯もあるのですが、公平性という意味では疑問だと考えています。総合課税すべきというのが私の考えです。よく「相場に悪影響を与える」「預金から投資という流れに反する」とか言われますが、株価がカネ余りで右肩上がり基調にあれば、その心配はないと考えています。

NISAやiDeCoの事ではございません。

株の配当については現在でも総合課税が選べます。

年金しか収入のないような場合は総合課税にしたほうが税金が戻って来る可能性大。

株の売却益を総合課税にするとどういうことが起きるか。

私なら年末に含み損のある株を売却して給与所得の税金と相殺しようとするでしょう。

所得税の赤字は繰り越せないので売却損が大きい時は複数年に分けて売るということも考えるでしょう。

いずれにしても国の所得税収は株式相場に影響を受けて不安定になるかもしれない。

「103万の壁」は配偶者以外の前にも立っている壁ですけれども?

基礎控除を拡大するか否かの議論が本筋のはずだと思いますが、どうしても「配偶者控除」に議論を誘導したいのですか?

自民党は、今後どんな手を使いそうか

自民党にとっては、少数野党となったいま逆境にありますが、このまま流れに任せて党勢縮小を見過ごすわけもなく、また財務省も同様に色々手を打つと考えられます。特に国民民主党対策でどう手を打ちそうかを勝手に考えてみました。

まず、国民民主党による美味しいとこ取りを防ぐと考えられます。

維新の会と公明党のバチバチがあるので維新の会との連立関係はなさそうですが、公明党との協力関係を切れば可能になります。

公明党も、そろそろ制度疲労を起こしているようで、代表も変わったし、区切りとしては丁度双方納得感があるのではないでしょうか。

新しい看板を政策連携型連立、とでも言って実質的に維新と連立を組めば、自民党としては延命できます。維新の会も選挙結果は悪かったわけなので、付け込む隙はありそうです。

次に、緊縮財政を目指す財務省としては、国民民主党へは自民党以外の外圧も利用しそうです。

何故か急に、米国民主党のエマニュエル駐日大使との会談がセッティングされました。厚かましくも、日本の財政スタンスはこうあるべきだと説教を垂れるものと思います。

また、米国債購入データを使って、何らかの脅しをするのかもしれません。

ただし、国民民主党は与党ではないところが強みで、自分たちの政策の正当性、国民の利益にかなっていること、米国民主党はこの3年間の経済政策が失敗しているので、トランプ氏に差をつけられ始めている事などを伝えれば偉そうな説教は押し返せそうです。

自民党と財務省が今後どう足掻いていくのか、楽しみです。

10年前の共産党機関誌『しんぶん赤旗』は比較的マトモな事を書いていたのに、2024年の日共は国民民主党玉木党首の唱える減税案を否定したくて、過去の赤旗と逆の事を叫んで、終いに過去の記事(政策の解説)を削除してしまいました。

https://youtu.be/SV5Bcb2BQtE?si=hFAEQcuEgjSXgsnR

玉木党首は余裕があって、口汚くも無く、クールですね

7兆円減収というのは、単純に現行の給与所得控除制度、所得税の累進基準を変えない場合だと考えます。

ジニ係数の改善等も考えるのであれば、給与所得控除の最低額を55万円(162万5千円まで)から125万円(232万5千円まで)にするだけではなく、給与所得税控除の累進区分額、給与所得の税率適用額の変更も併せて実施すべきであると考えます。

たとえば、所得税の20%適用の基準額330万円(給与収入528万円)を控除拡大後は基準額250万円(給与収入494万円)まで引き下げれば、概ね給与収入1000万円までの人は減税の恩恵にあずかれます。その上の区分についても見直しを実施すれば、税収減をある程度カバーできるものと考えます。

所得の低い方は、高所得者より収入上昇分を消費に回す比率が高く、より経済の活性化につながるものと考えます。

ただ、高所得者の働くモチベーションのために、最高税率の引き上げには反対です。

高所得者ではなく、金融所得者に対する課税強化は必要です。とりあえず、金融所得のうち年間1000万円以上の分を総合課税に回す、などはどうでしょうか。

概算で1~2兆円程度の税収増が見込めます。