なぜ日銀は「為替」を政策目標に入れてはならないのか

俗に中央銀行は為替を安定させるべきだ、などとする主張が見られることもありますが、これは完全に間違った主張です。当ウェブサイトでこれまで何度も触れてきたとおり、「国際収支のトリレンマ」と呼ばれる命題(というよりも掟)によれば、資本移動の自由、金融政策の独立を優先する国の場合、為替相場の安定という政策目標を捨てなければならないからです。

トリレンマの基本形

経済学を基礎から学ぶと、誰でも必ず目にする命題のひとつが、「国際収支のトリレンマ」(ないし「国際金融のトリレンマ」)と呼ばれるものです。これは、①外国との資本移動の自由、②その国・地域独自の金融政策、③為替相場の安定、という3つの政策目標を達成することは「絶対にできない」、とする鉄則です。

たとえば①外国との自由な資本移動が保証されている国・地域の場合、②その国の通貨当局が独自の金融政策を採用していれば③為替相場は必ず不安定となり、③為替市場を相場化させようと思えば②その国の通貨当局は独自の金融政策を放棄しなければなりません。

あるいは、②その国が独自の金融政策を採用し、かつ③為替相場を安定させるという2つの目標を追及するならば、①外国との自由な資本移動を認めてはならず、資本移動に何らかの制限を加える必要がある、ということでもあります。

これについて、当ウェブサイトにてまとめている図表を再掲しておきましょう(図表1)。

図表1 国際収支のトリレンマ

©新宿会計士の政治経済評論

トリレンマには実例がたくさんある

これは単純に、「理論上はそうなる」、というだけのものではありません。

現実に、各国の金融規制当局などが対応に苦慮している論点でもあるのです。

たとえば発展途上国・新興市場諸国は資本フローが―不安定になるのを防ぐため、国境を越えた自由な資金のやり取りが厳格に制限されている事例が多いのですが、これは自由な資本移動を認めたら、外国からホットマネーが流入したり、通貨危機が生じたりするからです。

現実に中国の場合、国内の資本市場(株式市場や債券市場など)においては、外国の機関投資家が自由に有価証券・通貨などを売買することをいまだに制限していますし、韓国なども自国通貨の域外取引については、つい最近まで認められていませんでした。

したがって、資本規制を完全に解除できるのは、たとえば自国通貨が国際的に通用する先進国などのようなケースや、自国通貨の為替レートを外国通貨と固定(ペッグ)しているようなケースなどに限定されてしまうのです。

逆にいえば、資本規制がない国・地域というのは、「資本規制がなくても自国の金融システムを維持することができる」という自信がある、ということでもあります。

そして、資本規制が存在しない場合、その国の通貨は国際的に自由に通用する「ハード・カレンシー」となる資格が出てくるのですが、その代償として、次のいずれかを選ばなければなりません。

- 自国の経済の実情にあわせ、金融政策を独自に決められるかわりに、為替相場の安定を放棄すること

- 為替相場を特定通貨(例:米ドルやユーロ)と固定できるかわりに、金融政策の独立を放棄すること

両者を両立しようとして失敗したスイスの事例

前者の典型例が日本、米国、英国などの主要先進国であり、後者の典型例が米ドルとペッグしている香港、ユーロとペッグしているデンマークですが、前者と後者を両立させることは、基本的にはできません。

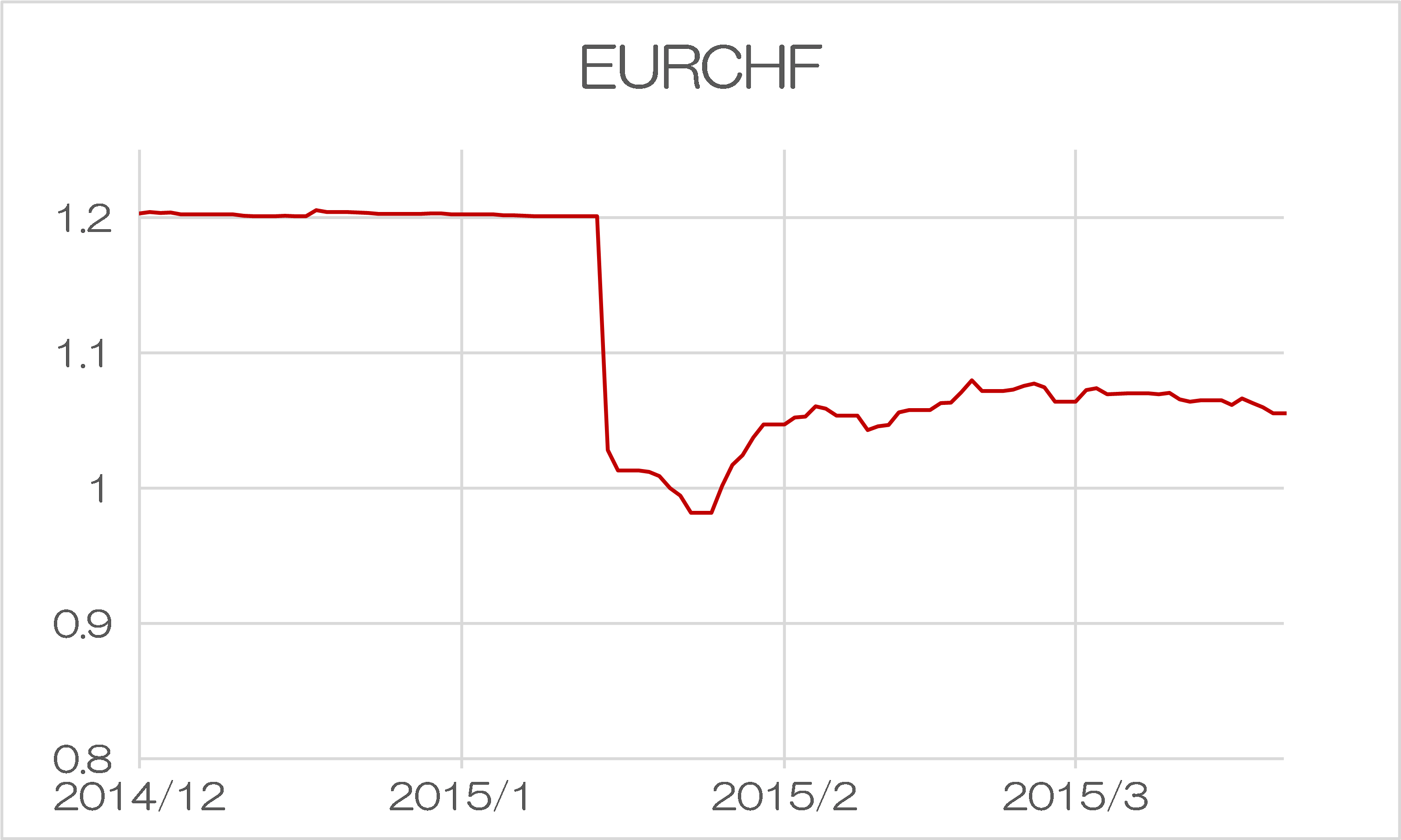

金融政策で為替相場の安定を追求しようとして盛大に失敗したのが、『香港とスイスの明暗を分けるもの』などでも触れた、2011年9月から2015年1月にかけてのスイスの事例でしょう。

スイスは当時、自国通貨であるスイスフランの上昇に悩まされており、フラン高を防ぐために、1ユーロ=1.20フランの防衛ラインを設定し、これ以上の通貨高になりそうになったら無制限にスイスフランを売り、ユーロを買い入れる介入を実施したのです。

その結果、市場のスイスフラン供給量とスイス国民銀行が保有する外貨準備が膨張し、2015年1月に入り、スイス当局は突如として、この政策の放棄を宣言。1日で20%前後も動くという激しい為替変動に見舞われました(図表2)。

図表2 EURCHF

(【出所】The Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

こうした為替変動、なかなかに強烈です。

ちなみにこの行動、スイスの通貨当局は自国通貨(スイスフラン)を発行し、外国通貨(ユーロ)を購入しているわけですが、これを会計的に見れば、スイスフランで資金調達(ファンディング)し、為替リスクのある資産を購入したのと同じで、このスイスフラン高でスイスの通貨当局は巨額の損害を被ったといえます。

たとえば1ユーロ=1.20フランで6000億フランを市場に放出すれば、5000億ユーロが購入できますが、この状態で為替レートが1ユーロ=1フランになると、スイスの通貨当局としてはその瞬間、1000億フランの評価損を抱え込むことになるからです。

ちなみにフランはその後約10年弱、ユーロに対して強含んでおり、2018年7月頃に1ユーロ=1.20フランを回復したこともありましたが、現時点で為替レートは1ユーロ=0.9495フラン程度で、スイス当局としては外貨準備の含み損に苦慮しているであろうと想像できます。

香港は独自の金融政策を採用できない

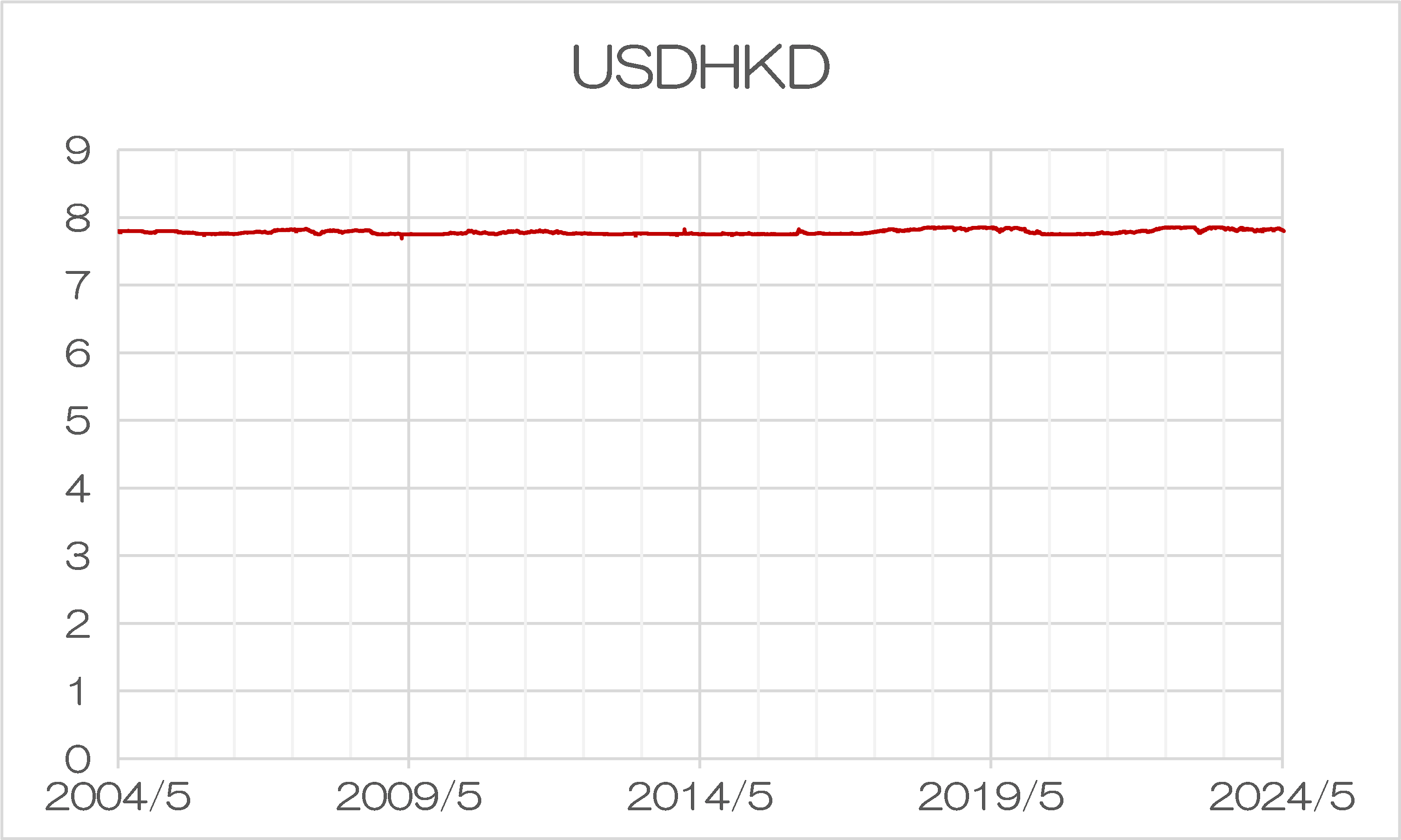

一方で、特定通貨に対する為替レートを維持するのに成功している国・地域もあります。

その典型例が、米ドルに対しほぼ一定の為替レートを保っている香港です(図表3)が、これにはどういう

図表3 USDHKD

(【出所】The Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

これについては簡単で、香港では「カレンシー・ボード制」というものを採用しているのです。

すなわち、香港ドルを発行しようとする者(香港の場合はHSBC、中国銀行、スタンダード・チャータードの3つの民間銀行)は香港金融管理局(HKMA)に1米ドルを預託し、それと引き換えに7.8香港ドルを発行する、という仕組みです。

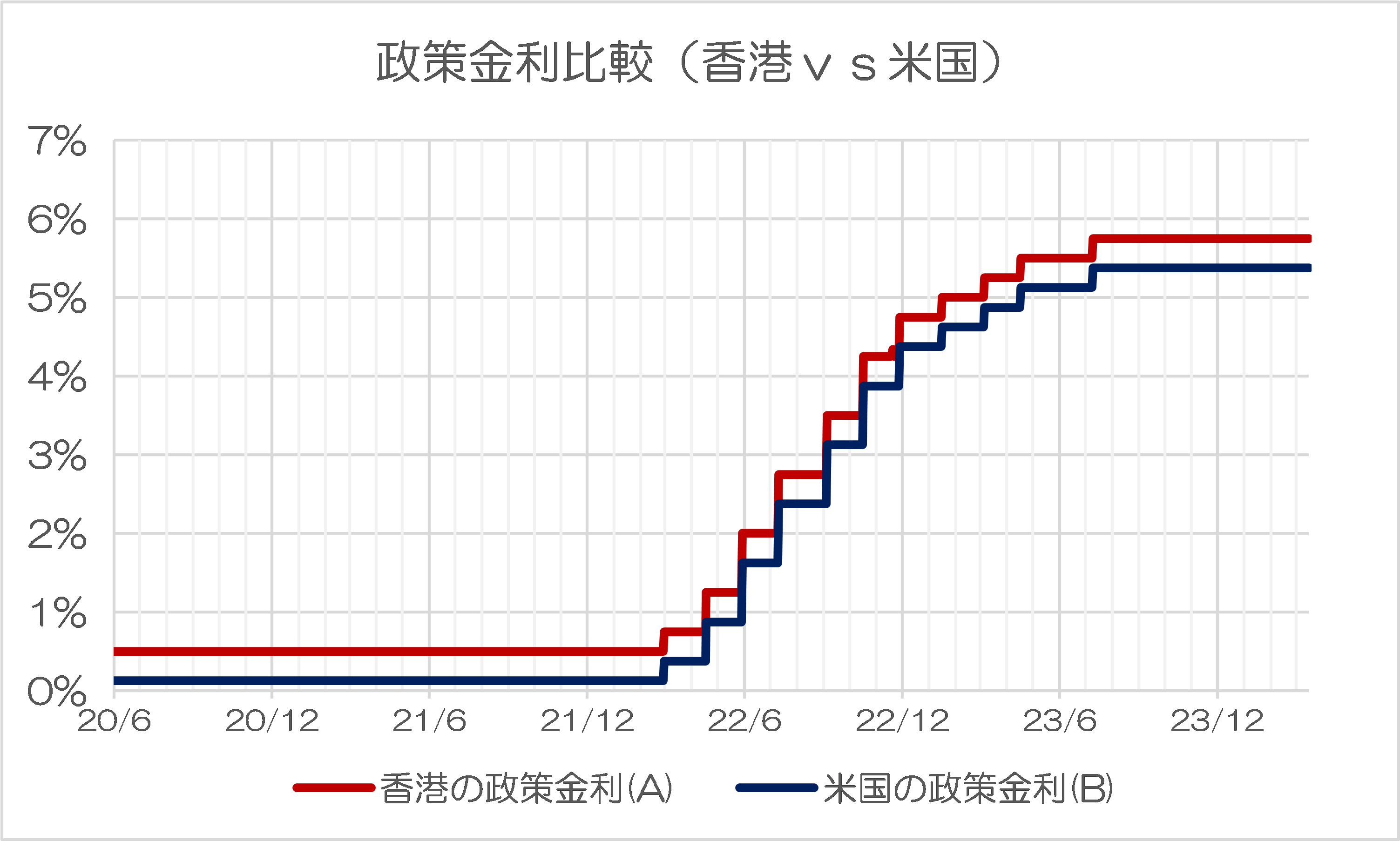

これに加えて香港の政策金利は米国のそれとほぼ連動しています(図表4)。

図表4 政策金利比較(香港vs米国)

(【出所】The Bank for International Settlements, Policy rates time series データをもとに作成)

このため、香港では域内の経済の実情に合わせて金融政策を変更する、といったことができず、金融政策は米国に追随するしかありません。

実際、失業率はインフレ率と密接な関係があることなどで知られており、金融政策次第ではインフレ率や失業率をコントロールすることができます(米国のFRBの場合はインフレ、失業率のデュアル・マンデート方式で金融政策を決定しています)。

しかし、香港の場合は米国の顔色を見ながら金融政策を決定する必要があり、香港域内でインフレが激しくなっているからといって、おいそれと利上げをすることはできませんし、香港で失業率が上がっていても、おいそれと利下げをすることもできません。

香港の場合は米ドルと為替レートがほぼ一定であるという「メリット」を享受する代わり、こうした不利益を我慢しなければならない、というわけです。

「日銀は為替を金融政策の対象に入れよ」

以上を踏まえた上で、改めて指摘しておくと、この「国際収支のトリレンマ」とは、べつに経済学者が勝手に理論上の妄想を述べているものではなく、国際金融の実情から導き出されてきた鉄則のようなものであり、また、現実にこれが正しい証拠がいくらでも出ているというものでもあるのです。

こうしたなかで驚いたのが、こんな記事です。

日銀は為替を金融政策の対象に入れるべきだ

―――2024/07/30 22:02付 Yahoo!ニュースより【東洋経済ONLINE配信】

ウェブページ換算で6ページ分にも及ぶ、かなりの長文ですが、言いたいことは記事のタイトルに含められている、「日銀は為替を金融政策に含めるべき」とするものでしょう。

執筆したのは慶應義塾大学大学院教授の教授という方で、ネットでご経歴を調べてみると、旧大蔵省のご出身だそうです(ただし、1992年に東大経済学部卒、大蔵省を1999年に退職、とありますので、つい最近財務省を退職されたというわけではなさそうですが…)。

記事では、「『為替は金融政策の対象でない』は日銀の『信念』?」などと題した節で、こう書かれています。

「『為替は金融政策の対象でない』という考え方は、成熟国における現代の中央銀行の役割としては教科書的なものだ」。

しかし、記事では肝心の「理由」について触れられている部分は見当たりません。

いずれにせよ、まさかトリレンマに正面から挑戦するかのような主張をされているという点に、まず驚きますが、それだけではありません。たとえばこんな記述にも驚きます。

「ここで問題なのは、金融引き締めを行っても、インフレ率がそれによって低下するわけではないことだ。なぜなら、インフレの要因のほとんどが供給側にあり、金融引き締めで需要を抑制しても、人手不足からの賃金上昇によるコスト高によるインフレだから、ほとんど効果はない」。

この手の「コストプッシュインフレに利上げは効かない」とする言説、調べてみると最近、非常に増えているようですが、経済理論に照らせば、これは正しくありません。

利上げは総需要の抑制という効果をもたらすため、「インフレ率を抑える」という意味では、利上げは有効だからです(総需要の抑制により経済がダメージを受ける、という論点はありますが、これはインフレ抑制とは別の論点です)

このあたり、大学の教授という地位にある方であっても、トリレンマに対する理解が不十分である、という事例があるという点には、素直に驚いてしまうとともに、当ウェブサイトで口やかましく「トリレンマ」について言及し続けてきたことには意味があった、ということなのかもしれない、などと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

なんかこの論考、論旨がごっちゃごちゃで、一読しただけでは、何言いたいのかよく分からないですね。

世間は日銀に経済上のあらゆる不満をぶっつける。だけど、今の日銀は、その政策目標を物価を適正水準に保つことだけに固執して、さまざまな不満に耳を傾けようとしない。このままでは、国民の日銀への信頼が失われる、みたいな記述がありますが、今の日本経済にありとあらゆる不満を抱いているのは、筆者ご自身なんじゃ、と思えてしまいます。

日銀は経済運営に関して、そんなオールマイティな存在じゃないと思うんですけどね。その本来の役割は、経済がうまく回っていくように、必要なマネーを過不足なく市中に供給することなんじゃないでしょうか? だったら、マネー循環量が多過ぎるか、少な過ぎるか、あるいは適正水準か、その判断基準として物価動向を重視するのは当然だと思うんですが、違いますかね。

日本経済の現状に文句があるのなら、日銀よりむしろご出身の旧大蔵省、現財務省に矛先を向けるのが本当じゃないかと、読んでいてつい思ってしまいました。それとも、現役の財務官僚では、理論闘争で植田日銀銀総裁にはとても太刀打ちできそうにないから、横合いから助け船ってことなんでしょうか(笑)。

日本銀行の金融政策の目的は、物価の安定を図ることにあり、それは物価の安定が、経済が安定的かつ持続的成長を遂げていくうえで不可欠な基盤であるからです。

どうしても、政府は選挙を意識し、景気をよくすることだけに、注力しがちですが、それでは安定的かつ持続的に成長しません。そこに中央銀行の独立性が求められる理由があります。

ただ、今の日本(低成長期の日本)において、物価の安定が、それほど「経済の持続的かつ安定的な成長」に必要かな、とも思います。物価の安定は、手段であり、それが最終目標ではないはずです。ただ、それは政府の役割であり、日銀にそれを求めるのはツーマッチな気がします。

今回、日銀は「円安による物価高」を懸念して、利上げを決めました。その是非(折角戻りかけている景気が中折れしないか)は、現時点の私には、判断がつきかねますが、万一景気が中折れしたとしても、それは日銀のせいではなく、利上げを傍観した岸田政権がその責めを負うべきでしょう。

この財務省出身の大学教授は、「日銀オールマイティ」説のようなものなんでしょうが、国民の選挙で選ばれているわけでもない日銀に、そのような役割を与えてはなりません。

今回の(謎の)利上げ判断、背後に政府側からの働きかけがあったとしたら、とんでもない愚策としか言いようがないです。散々個人投資を推奨しておいてこのタイミングでの梯子外しはないでしょう。

結局いくら金融を弄っても、片輪の大規模財政出動が伴わなければまともに走れる訳がないんですから。本当に安倍さんがご存命だったら…と思わずにはいられません。

>このあたり、大学の教授という地位にある方であっても、トリレンマに対する理解が不十分である、という事例があるという点には、素直に驚いてしまうとともに、当ウェブサイトで口やかましく「トリレンマ」について言及し続けてきたことには意味があった、ということなのかもしれない、などと思う次第です。

大学の教授という地位にあっても、知性と実績と人間性を兼ね備えるのは容易ではない、みたいな感じで「大学教授のトリレンマ」って書いちゃえば良いかも。

昨日のリテラシーさんも「トリレンマ」なんでしょう。

好意的にとらえるのなら、こういう教授たちは「世の中の変化についていけない」ので

こう言う事を言ってしまうのかも知れません。

「自分が勉強してきた頃は”正しい”とされていた事が、今では”正しくない”」

これはかなり不愉快な事です。私自身、主に歴史で学んできた事が

「実はこうだった」とか「この人物を偉人と持てはやしたのは間違いだった」とかを

繰り返されて、歴史を勉強するのが一時期嫌になってしまった経験があります。

これは「新聞やテレビは嘘ばっかりだって言われても、今更ネットなんか

使いこなせないよ……」と諦めてしまう世代にも通じるかも知れませんね。

ついていけなくなった結果が老害ってのがなんとも。

悪霊退散ならぬ積弊清算って事で一際高いところへお行きなさるのば世の為なのかなぁとも。

為替を政策目標にすることはバカげてる。ドル円の水準は大部分は日米の実質金利差で決まる。

それを超えるのは「影」のようなもので太陽が今どこにあるかで長くなったり短くなったりする。太陽の位置を決めるのは市場参加者の期待。期待は頻繁に変わる。

多分議論の繰り返し、言い換えなんですけど、為替レートを日銀の目標にした場合、金利の決定権を放棄することになります。どんなに国内がデフレで苦しんでても、アメリカが金利上げたらその分金利を上げなければなりません。ただ、日銀には短期金利を自由に設定出来ますから、金利の自主性と引き換えに、完璧な為替レート管理が出来ます。誰も逆らえません。

通貨発行するところが為替を気にし出すとやり過ぎになっちゃうってことなんですよね。

日銀は為替を気にせず。政府が小銭でたまに介入するだけで自由に任せる(政府・日銀レベルではあれでも小銭)。

超低金利を放置して、アメリカがあんなに金利高くても、それでも壊滅的な円安にはならない。それが日本の地力なんですよね。

何度か書きましたが、壊滅的な円安は世界各国の産業をぶち壊す最悪の事態なんですよね。全世界が円を買い支えてなんとか被害が及ばないようにする。

最近10円ほど円安にふれたのは、禁断の「日銀が為替を気にする」を市場が察知してしまったからかも知れません。日銀ってそれくらい強いんです。

日銀は日銀で「こんな金利低くてすぐ底についちゃう状況ではまともな金融調節なんて出来ねーよ」ってちょい逆ギレ気味なんですけどね。少なくとも総裁は上にも下にも動けるところまで利上げしたそう。さすが学者、理屈の通用しない世界にはいたくないって感じ。慎重派も結構委員にいますけど。

うわー意味不明になる致命的ミス

最近10円ふれたのは円高方向です。 失礼しました

「為替の相場は日銀が決めるべきだ」この旧大蔵省出身の慶應義塾大学大学院の教授は、自分が何を言っているのか分かっておられるのでしょうか?

「適切な」円ドルレートは日銀が決めるべきなのでしょうか?

為替の相場を見ながら金利を上げたり下げたりされれば、企業経営者や住宅ローンの利用者はたまったものではありません。

現時点の円安は「無理に是正する必要がないてい程度のもの」

と日銀は思っているのでは

この慶応大学教授の言説は、円安が悪玉であるという謎の思い込みが前提になっているため、その後の理論がぐだぐだの演繹論に陥ってしまっているようです。

物事には功罪両面があるものです。当然円安にもメリット・デメリット両方の側面があるでしょうに、功の部分には決して触れようとしておりません。おそらく円安はこの人物にとって、親の敵にでも相当する事象なのでしょう。もしかして、ご実家が輸入関係の商売やってるとか?(笑)

いずれにせよ、極めて視野の狭い御仁であろうことだけは間違いなさそうです。