「オフショア債券市場」で人民元のシェアがさらに拡大

オフショア債券の世界で、日本円が人民元に追い付かれそうになってきました。国際決済銀行(BIS)が公表しているデータによれば、2023年12月末時点の世界のオフショア債券発行残高は28兆7798億ドルで、このうち46%が米ドル、39%がユーロ、7.7%が英ポンドで、日本円は4位でしたがシェアは1.17%を占めているに過ぎません。これに対し人民元が史上初めて2000億ドルの大台に乗せ、シェアも0.72%に拡大しています。決して使い勝手が良いとは言えない人民元という通貨で発行される債券が増加している点に、不自然さがないでもありませんが…。

目次

世界のオフショア債券発行残高は28.8兆ドル

当ウェブサイトで定点観測している統計データはいくつか存在するのですが、そのひとつが、国際決済銀行(BIS)がおおむね四半期に1度公表している「オフショア債券」に関する統計データ(Debt Securities Statistics, DSS)です。

一般に「オフショア債券」とは、非居住者(外国人、外国企業、外国政府など)が発行した債券のことで、たとえば「日本企業がニューヨークの債券市場で米ドル建ての債券を発行する」、といった活動を想定するのがわかりやすいでしょう。

このオフショア債券統計の最新データが、現地時間の3月4日付で公表されていたようです。

さっそく、これを通貨ごとに集計しておきましょう(図表1)。

図表1 オフショア債券発行額・通貨別内訳(2023年12月時点)

| 通貨 | 金額とシェア | 前四半期比 |

| 1位:米ドル | 13兆3349億ドル(46.33%) | +1140億ドル |

| 2位:ユーロ | 11兆3330億ドル(39.38%) | +4848億ドル |

| 3位:英ポンド | 2兆2263億ドル(7.74%) | +869億ドル |

| 4位:日本円 | 3357億ドル(1.17%) | +216億ドル |

| 5位:豪ドル | 2725億ドル(0.95%) | +163億ドル |

| 6位:スイスフラン | 2157億ドル(0.75%) | +101億ドル |

| 7位:人民元 | 2085億ドル(0.72%) | +185億ドル |

| 8位:加ドル | 1421億ドル(0.49%) | +40億ドル |

| 9位:香港ドル | 1349億ドル(0.47%) | +3億ドル |

| 10位:スウェーデンクローナ | 1134億ドル(0.39%) | +87億ドル |

| その他 | 4628億ドル(1.61%) | +299億ドル |

| 合計 | 28兆7798億ドル(100.00%) | +7953億ドル |

(【出所】The Bank for International Settlements, International debt securities データをもとに作成。以下同じ)

ドルvsユーロ…やはりドルに軍配

やはり、ドルの強さが目立ちます。

2023年12月時点のデータで見ると、世界全体でのオフショア債券の発行残高は28兆7798億ドルですが、このうちの46.33%に相当する13兆3349億ドルが米ドルであり、ユーロが11兆3330億ドル(39.38%)でこれに続きます。

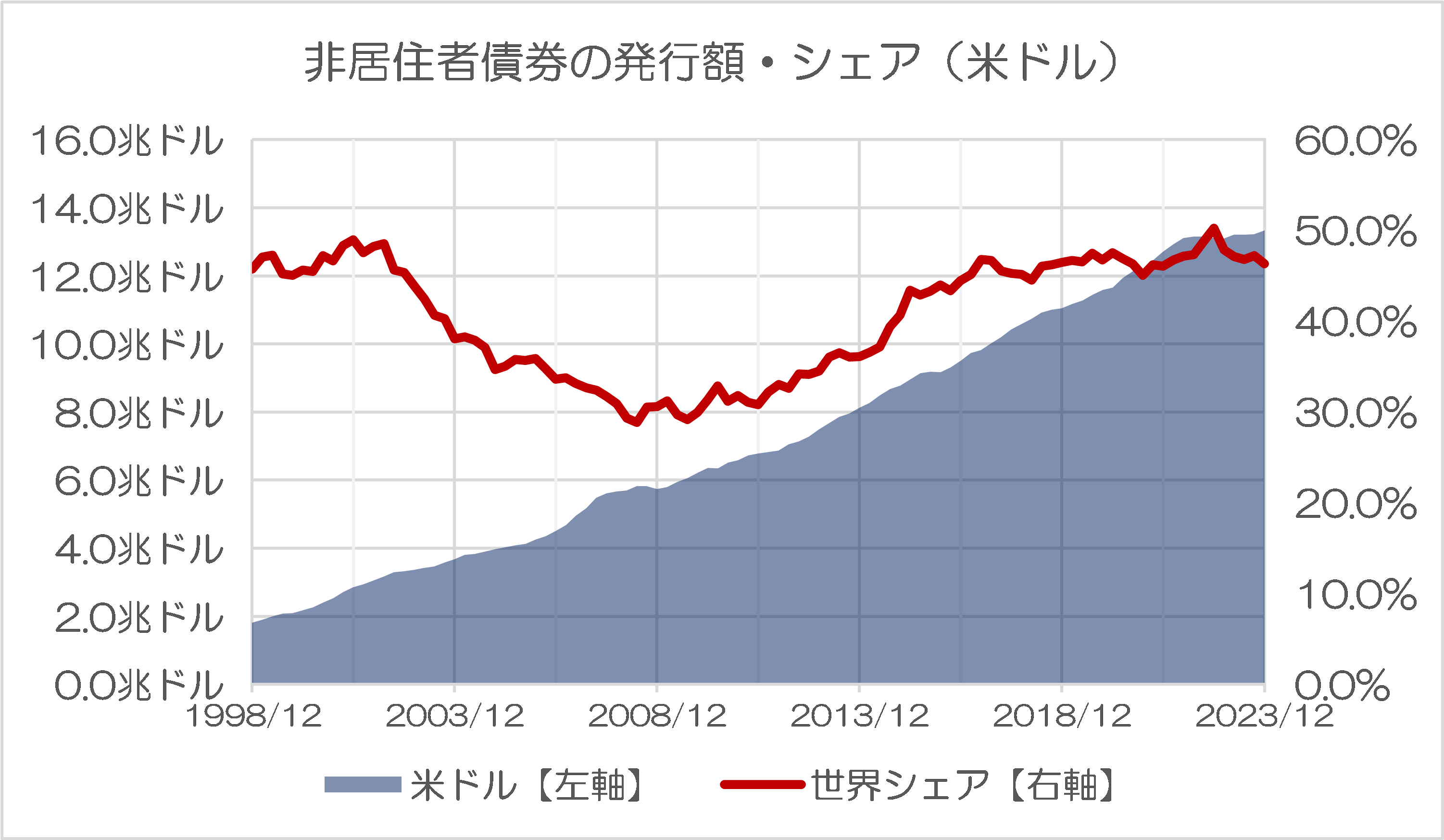

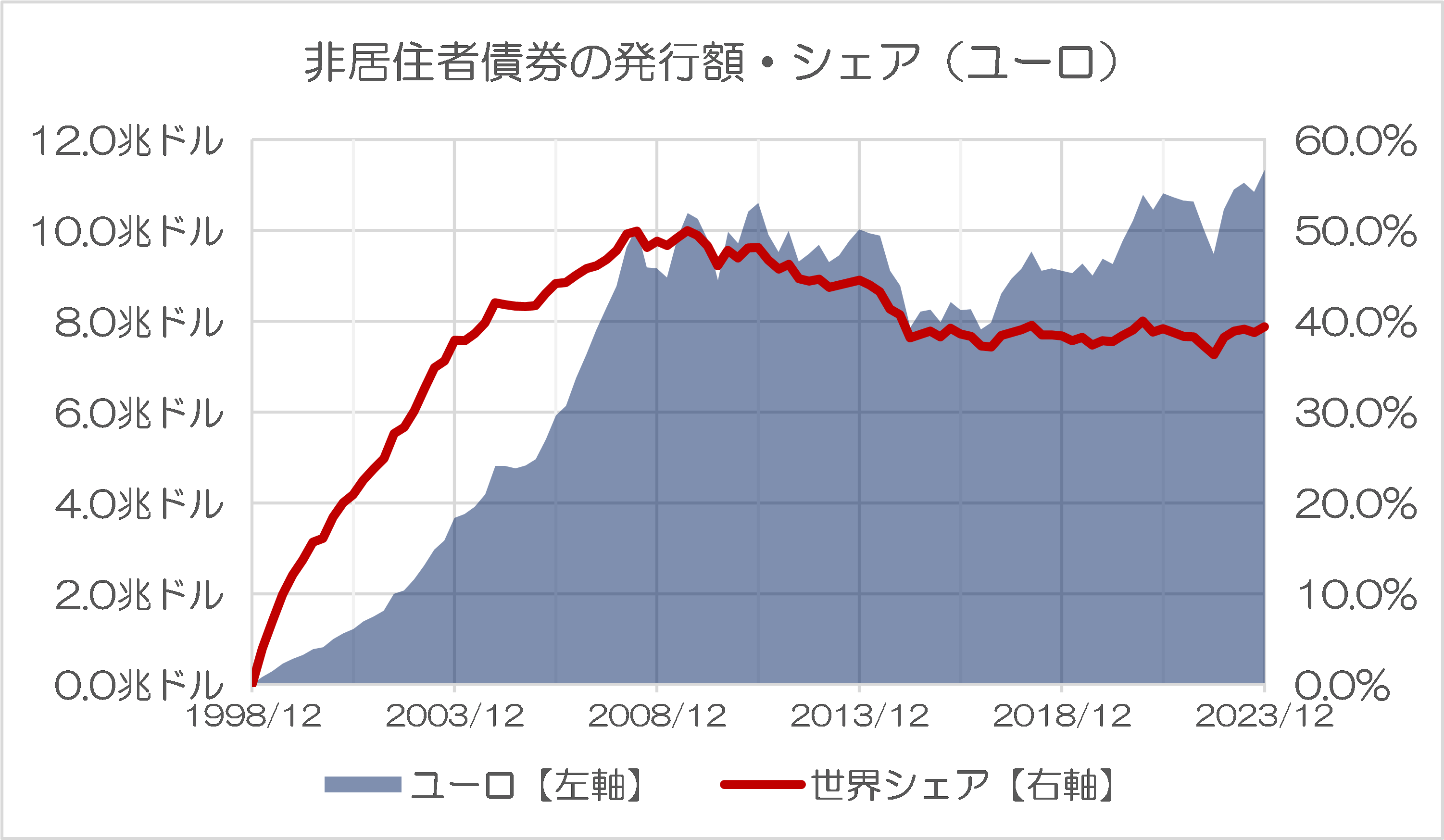

米ドル、ユーロの発行額とオフショア債券全体に占めるシェアの推移をグラフ化したものを紹介しておくと、図表2、図表3のような具合です。

図表2 非居住者債券の発行額・シェア(米ドル)

図表3 非居住者債券の発行額・シェア(ユーロ)

これで見ると、ユーロ建ての債券の金額は2007年頃まで順調に伸びていたものの、その後は足踏みが続いていて、なかなか「ドル覇権」を突き崩すには至っていません。やはり、債券の世界ではドルの方がユーロよりも好まれている、ということでしょう。

このあたり、「ユーロの出現でドルの地位が低下する」、「ドルは基軸通貨の地位を失う」、などとまことしやかに主張する人もいましたが、現時点では(ユーロの存在感は高まっているとはいえ)オフショア債券の世界での「ドル覇権」は続いていると考えてよさそうです。

英ポンドの地位は強い

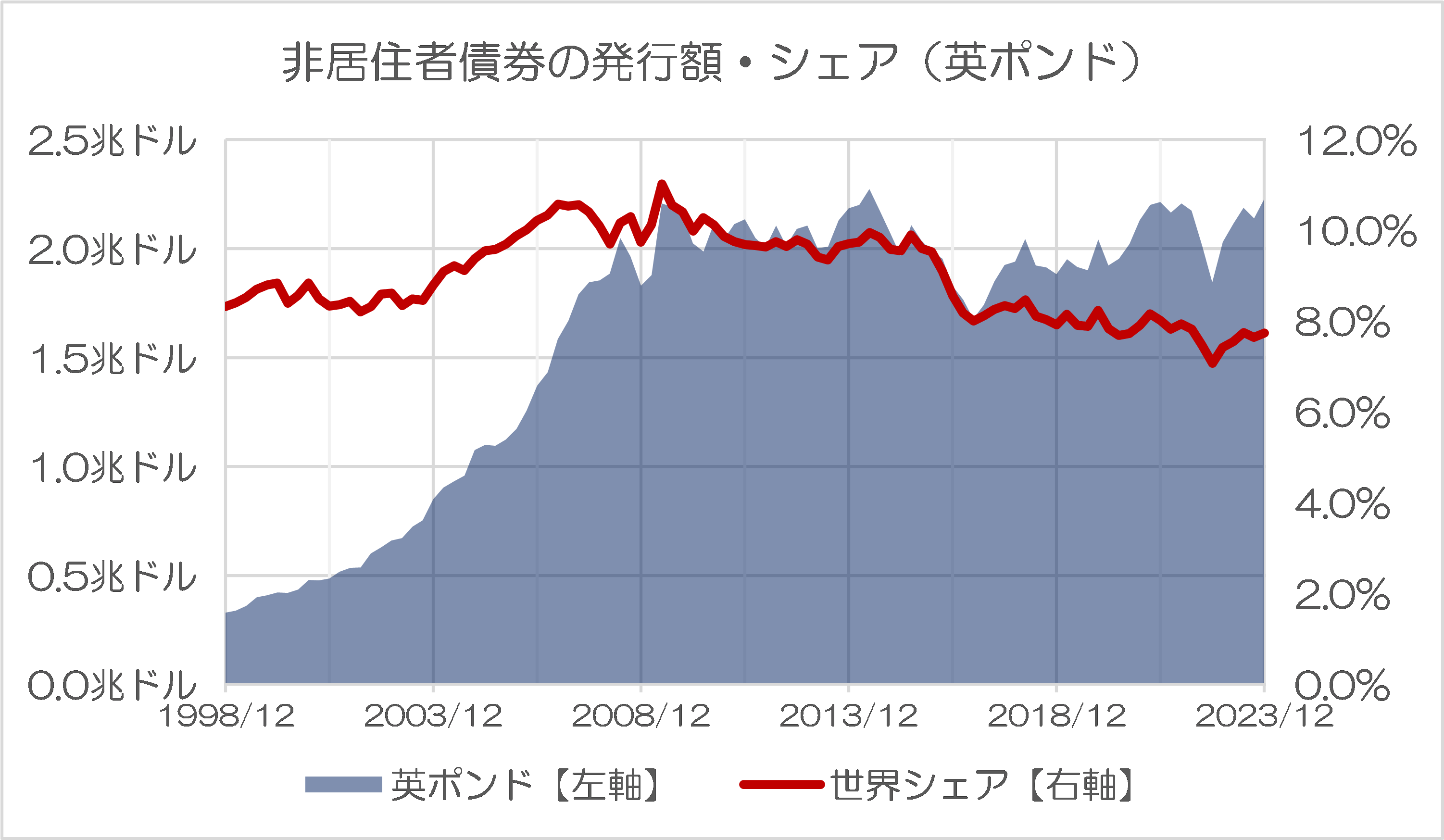

さて、こうしたなかで、本稿で見ていきたいのは3位以下の通貨です。

意外と多い通貨が英ポンドで、世界シェア自体は7.74%とドル、ユーロには劣後するものの、金額としては2兆2263億ドルに達しており、これは英国の名目GDP(世銀データによると2022年時点で3兆0891億ドル)のざっと7割程度の規模です。

図表4 非居住者債券の発行額・シェア(英ポンド)

ポンドは曲折もありながらも、債券市場における世界シェアは8~10%程度で推移してきており、最近では少しシェアが落ちているとはいえ、だいたい7%台は維持しています。

英国は金融産業で稼いでいる国だといわれますが、たしかに英国は債券市場の使い勝手も大変に良く、英国外の企業(※もちろん、日本企業も含めて)は、じつによく英国の債券市場を利用しています(といっても、英国市場で発行される債券のすべてが英ポンド建てとは限りませんが)。

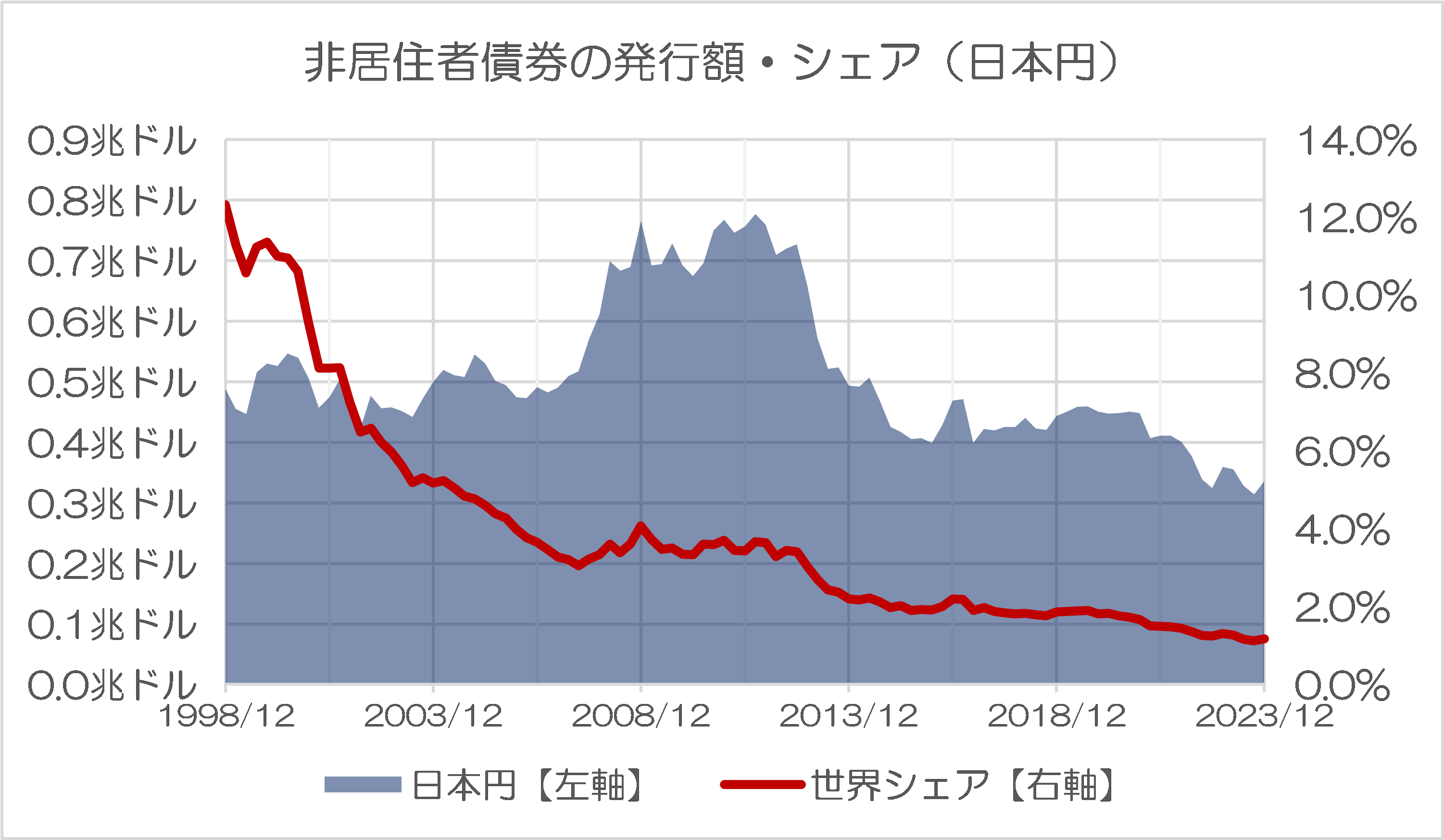

日本円は4位だが…徐々にシェアは下落中

これに対しわれらが日本円は世界で第4位ですが、金額的には3357億ドルで、世界シェアは1.17%に過ぎません。かつてユーロが発足する直前の1990年代後半には、オフショア債券に占める円建てのシェアは10%を超えていたこともあったのですが、最近だとめっきり円の地位が下がったようにも見えます。

上記の通貨に倣って円についてもその推移をグラフ化しておきましょう(図表5)。

図表5 非居住者債券の発行額・シェア(日本円)

これで見ると、やはり非居住者による円建ての債券市場は、かつてと比べ、そこまで魅力的ではない、ということかもしれません。

もっとも、同じくBISが公表している為替レートは12月末時点で1ドル=141.48円程度でしたので、この3357億ドルを円換算したら47.5兆円程度であり、前四半期(46.9兆円)と比べると少しだけ増えています(韓国企業などのサムライ債発行の影響でしょうか?)。

人民元はじりじりと伸びる

その一方で、やはり気になるのが、中国の通貨・人民元の動向です。

これによると人民元建てのオフショア債券の発行額は2085億ドルで、世界シェアは0.72%であり、いつのまにか日本円の水準に近づいています。また、人民元建てのオフショア債券発行額が2000億ドルを超えるのは史上初めてのことです(図表6)。

図表6 非居住者債券の発行額・シェア(人民元)

このあたり、すでに国際送金(たとえばSWIFT国際送金データなど)では、人民元と日本円の「逆転」が生じていますが(『国際送金で人民元地位上昇…ユーロが不自然に地位急落』等参照)、オフショア債券の世界でも日中「逆転」が生じるのかどうかについては、気になるところです。

さて、通貨の使い勝手という観点からは、基本的には▼国際的な取引の決済通貨として使われているかどうか、▼債券発行通貨や株式発行通貨として使われているかどうか、▼外貨準備の構成通貨として使われているかどうか――、といった視点が重要だというのが、当ウェブサイトなりの考え方です。

人民元は外貨準備の組入通貨としてはまだまだ「弱小通貨」ではありますが、SWIFTランキングでは(ユーロ圏を含めた送金シェアで)日本円を抜き、また、オフショア債券統計でも着実にその地位を高めていることがわかります。

といっても、正直、いまだに厳格な資本統制が行われている人民元という通貨で債券を発行してどうするのか、という「不自然さ」がある点は引っかかります。

やはり、「何らかの理由で米ドルなどの西側諸国の通貨で債券を発行することができない国が、人民元建ての債券を積極的に発行している」、といった可能性を疑わざるを得ないのですが(具体的には、アルゼンチンやロシアあたりでしょうか?)、このあたりは現段階では憶測の域を出ません。

アジア通貨のオフショア債券市場での存在感は高くない

さて、オフショア債券市場という観点から、ほかのアジア諸国について眺めてみると、ほかにも興味深いことがいくつかわかります。

日本円、人民元、香港ドルといった具合に、アジアの通貨がいくつかトップ10に入っているのですが、それ以外の通貨に関しては、シンガポールドルが467億ドルで13位と、辛うじて20位以内に入っているくらいです(しかも世界シェアは0.16%に過ぎません)。

また、インドルピーは21位ですが、発行残高は94億ドル、世界シェアは0.03%ですし、インドネシア・ルピアは92億ドルで22位(世界シェア0.03%)、タイバーツが44億ドルで30位(世界シェアは0.02%)、といった具合です。

さらに32位に韓国ウォン(発行残高23億ドル、世界シェア0.01%)、33位にフィリピンペソ(発行残高21億ドル、世界シェア0.01%)などが続き、37位になって台湾ドル(発行残高13億ドル、世界シェアは0.01%未満)が登場する、といった格好です。

このことから、その国の経済力と通貨の実力は必ずしもリンクするものではない、といった実態が見えてきます。

とりわけ経済成長が著しいとされるインドの通貨が20位圏内にすら入っていないこと、韓国や台湾といった「半導体大国」の通貨がオフショア債券の世界ではほぼまったくと言って良いほど存在感がないことは、実際に調べてみて初めてわかる事実ではないか、などと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>厳格な資本統制が行われている人民元という通貨で債券を発行してどうするのか?

対中決済に使うのではないのでしょうか? → 決済資金調達コスト(金利)は安い方がいい。

対中貿易赤字の諸国にとっては、「手持ちの人民元を持て余す」ってことは無いのですしね。

チャイナの当局に目を付けられないように、過去の投資を引き上げ、足抜けする方法。

1. 人民元建て債券を発行する(これで、ウチでまだ商売続ける気はあるんだなと、思わせておく)。

2. 集めた資金は、そっくりドルなり、ユーロなり。円なりに替えて、本国に送金(過去投資額の回収。ただし人民元建て債務は残ったままだから、足抜けには見えない)。

3. 過去投資分が回収されたら、それ以上は債券発行をやらず放っておく。元利返済していかなければならないのは仕方がない。ただし、身の安全に気を使う必要が無くなっただけでも、儲けもの。

4. 人民元紙屑化が進んでいくと読むなら、債券発行者の側とすれば。有り難いことこの上ない。さらに、恒大集団のデフォルト処理に関して、チャイナ政府がどうやらやろうとしている、実質踏み倒しみたいなことが、今後大規模化してくれば、国際債権団を組んで、相打ちでチャラにすることだって、できないとは限らない(笑)。

なるほどですね。

>国際債権団を組んで、”相打ち”でチャラにする

対中投資額と債券発行による債務の ”相殺” ってことですね。

対中債務を持つってのも、リスクヘッジの在り方なのですね。

相打ちでチャラ、来てますね。

ロシアから原油を買うことは制裁項目になっていませんが、代金支払いを「遅らせる」ことで、ロシアに放棄置き去りにしてきた西側投資物件の代償をちゃくちゃくと受け取っているのかも知れません。その点インドずるい。