人民元「国際送金シェア」前月比やや下落も依然高水準

密かに存在感増す日本円

人民元が米ドルに代わって世界の基軸通貨となる、という可能性は、結論からいえば極めて低いです。資本取引等を自由化すれば、外為市場のフローが不安定化する可能性が高いからです。したがって、資本移動の完全な自由化が成し遂げられないならば、人民元が基軸通貨となることは考え辛いといえるのです。

目次

人民元が米ドルに取って代わることはあるのか

人民元のSDR入りから今年で8年目

あまり知られていませんが、当ウェブサイトを立ち上げた際の大きなテーマのひとつが、この「人民元の国際化」にあります。

人民元は2016年10月に国際通貨基金(IMF)の特別引出権(SDR)の構成通貨となりましたし、その中国は自国通貨・人民元を使った通貨スワップ・為替スワップ協定を諸外国の中央銀行等と精力的に締結しています(ちなみに日本も中国と為替スワップを締結しています)。

これに加えてアルゼンチンやトルコなどを中心に、「脱ドル化」を図っている国はいくつかみられ、それらのなかには米ドルに代わって人民元を国際的な取引・決済で使用しようとする事例も見られます。

基軸通貨化する可能性が極めて低い人民元

では、実際のところ、人民元の国際化はどこまで進んでいるのか、これからどこまで進もうとしているのか、そして人民元が米ドルに代替する、世界の基軸通貨となるのか。

これは、腰を落ち着けて「定点観測」するにはちょうど良いテーマです。

ただ、結論からいえば、人民元が「世界の基軸通貨」と呼べるような存在になる可能性は、現在のところは非常に低いと言わざるを得ません。

そもそも、通貨が国境を越えて広く使われるようになるためには、その通貨自体の使い勝手が良いことが必要であり、そのためには資本移動の自由が保証されていなければなりません。

日本や欧州、英国や米国などの主要国通貨の場合、通貨を国外に持ち出すのも自由ですので、自国民や自国企業が海外に投資したり、海外の投資家が自国に投資したりすることが可能です。その際、政府による認可というものは、(技術移転を伴う一部の投資などを除けば)基本的には必要ありません。

しかし、中国の場合は違います。

そもそも外国企業が中国に投資する場合には基本的に中国当局の許可が必要ですし(※自由貿易試験区などの場合には例外もあるようです)、対中投資で儲かったとしても、それらの利益やロイヤルティーなどを送金する際にも制限がかかる場合があります。

これに加え、最近とくに問題となっているのが、中国からの撤退が難しいことでしょう。

外国企業が中国から撤退する際には、基本的には持分譲渡や合併などの手法が考えられるようですが、一説によると中国当局が非協力的であるケースもあるほか、工場などを閉鎖する際には、中国の労働法に従い多額の補償金の支払いを求められることもある、などとする情報もあります。

つまり、中国本土という市場自体が、先進国とはまったく違って閉鎖的であり、西側諸国並みの資本移動の自由が保証されていないこと自体、中国の通貨が国際的に広く通用するものとはなり得ないという重要な証拠なのです。

なぜ中国は先進国並みの資本移動の自由を認めないのか

中国が資本移動の自由を認めていない理由に関してはおそらく、いわゆる「トリレンマ」の論点――①資本移動の自由、②為替相場の安定、③金融政策の独立、の3つの政策命題を同時に満たすことは絶対にできないとする経済学の掟――と密接に関わっているものと考えられます。

このトリレンマの詳細に関しては、昨年の『卵を買うため行列を作るロシア人』を含め、これまで当ウェブサイトでは何度も繰り返し指摘してきたとおりであり、とりあえず本稿では割愛します(といっても、大事な論点ですので、当ウェブサイトでは今後も折に触れて別稿にて説明していくつもりです)。

ただ、現状、中国が資本移動の自由を抜本的に容認する方向に舵を切る可能性は極めて低いことは間違いありません。なぜなら、為替相場(とくに対米ドル)の安定が損なわれるからです。

中国本土の外為市場では現在、管理相場制と変動相場制の中間のような制度が用いられており、これにより当局がある程度、為替相場をコントロールしているようです(※ただし、人民元外為市場の規模が大きくなりすぎたためか、ときどきコントロールし切れないこともあるようです)。

もしも中国当局が先進国並みに透明な仕組みを外為市場に導入したたら、その途端、為替市場はさまざまな思惑で動き始めますし、ケースによっては中国への資本流入、あるいは逆に中国からの資金流出などが発生するかもしれません。

こうしたリスクを踏まえると、中国当局が通貨の完全な自由化に踏み切るとも思えませんし、また、SDRに組み入れてから10年弱が経過するなかで、いまだにこんな仕組みを採用している人民元をSDRに組み込んだままで放置しているIMFという組織も問題でしょう。

RMBトラッカーと人民元

SWIFTの最新データ

さて、前置きが少し長くなってしまいましたが、人民元の国際化という意味で、当ウェブサイトにおいて最近、定点観測しているデータのひとつが、SWIFTがほぼ毎月公表している、『RMBトラッカー』と呼ばれるレポートです。

このレポートでは、銀行間の国際的な送金における通貨別のシェアとランキングが上位20位まで示されており、また、2015年12月以降に関しては、ユーロ圏を除外したシェアとランキングについても公表されるようになっています。

こうしたなか、今月もこのレポートが公表されました。

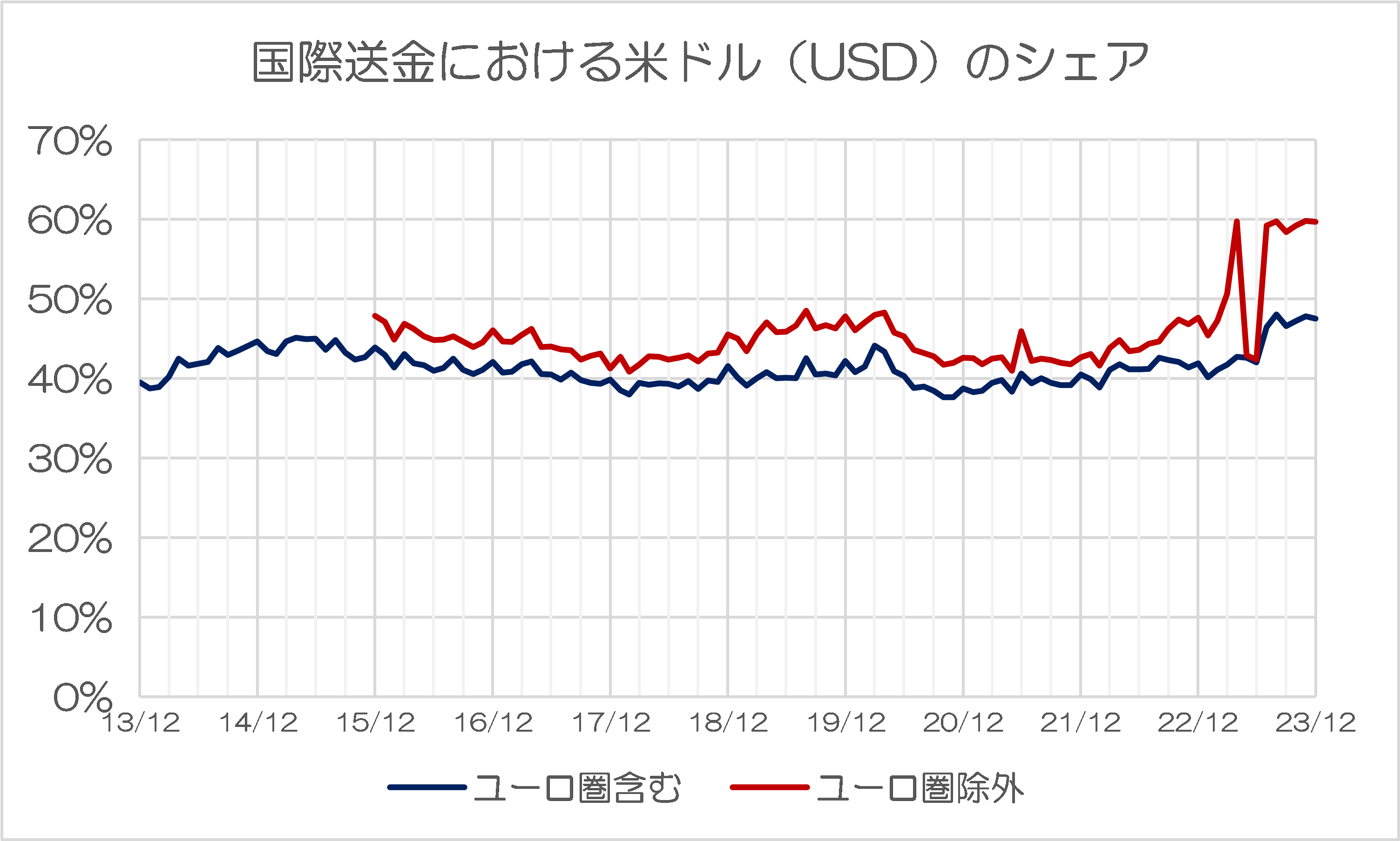

図表1 2023年12月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は1ヵ月前からの順位変動)

(【出所】『RMBトラッカー』2024年1月版をもとに作成。なお、黄色マーカーはG7通貨、青色マーカーはG20通貨を意味する)

これによると、2023年12月における決済通貨ランキングでは、ユーロ圏を含めたデータの場合、人民元が前月に続き、日本円を抑えて世界ランキング4位に入りましたが、ユーロ圏を除外したデータでは加ドルに抜かれて6位に転落しています。

人民元のシェアは先月より減ったが…依然過去最高水準

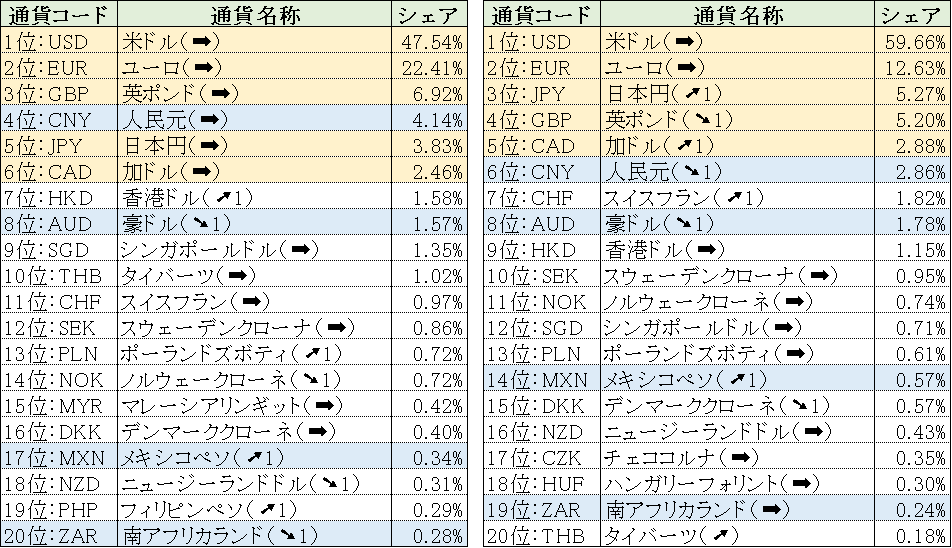

ユーロ圏を含むデータとユーロ圏を除外したデータを合わせて、国際送金における人民元のシェアをグラフ化したものが、図表2です。

図表2 国際送金における人民元(CNY)のシェア

(【出所】過年度の『RMBトラッカー』を参考に作成)

これによると人民元の国際送金シェアは2023年11月に過去最大となりましたが、そこからはやや減ったものの、依然として史上最大水準にあることがわかります。

ただし、この人民元のシェア急増は、「人民元の使い勝手が高まったから」なのか、それともそれ以外に要因があるのかについては、グラフだけでは判断できない点に注意が必要です。

ユーロのシェア急落、米ドルのシェア急上昇

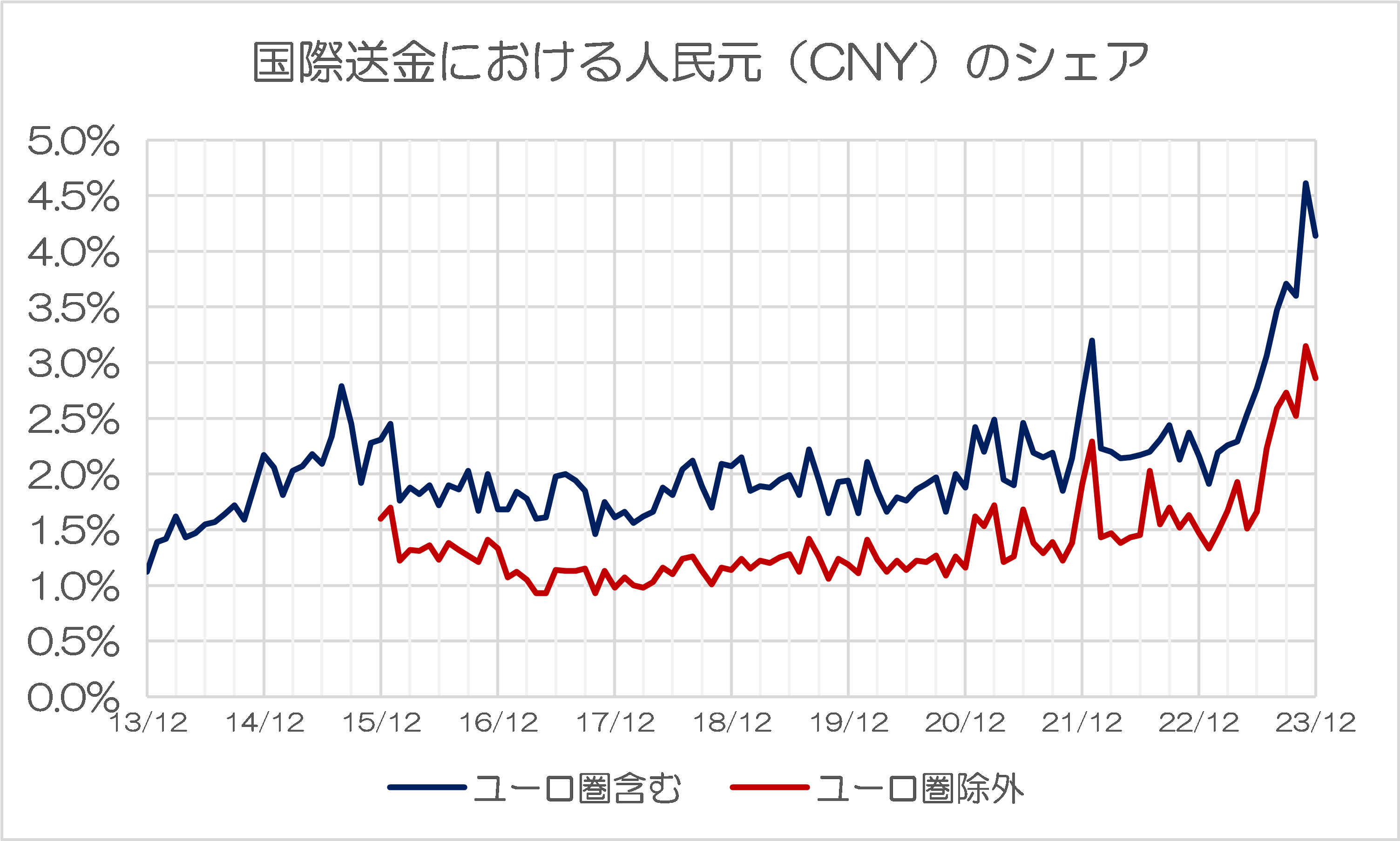

とりわけ、気になるのは、ここ半年あまり、ユーロの送金シェアが急落している点でしょう(図表3)。

図表3 国際送金におけるユーロ(EUR)のシェア

(【出所】過年度の『RMBトラッカー』を参考に作成)

これで見ると明らかなとおり、かつてはユーロ圏包含データ、ユーロ圏除外データともに国際送金におけるシェアが30~40%程度で推移していたユーロが、とりわけユーロ圏除外データに関してはシェアが15%を割り込んでいるのです。

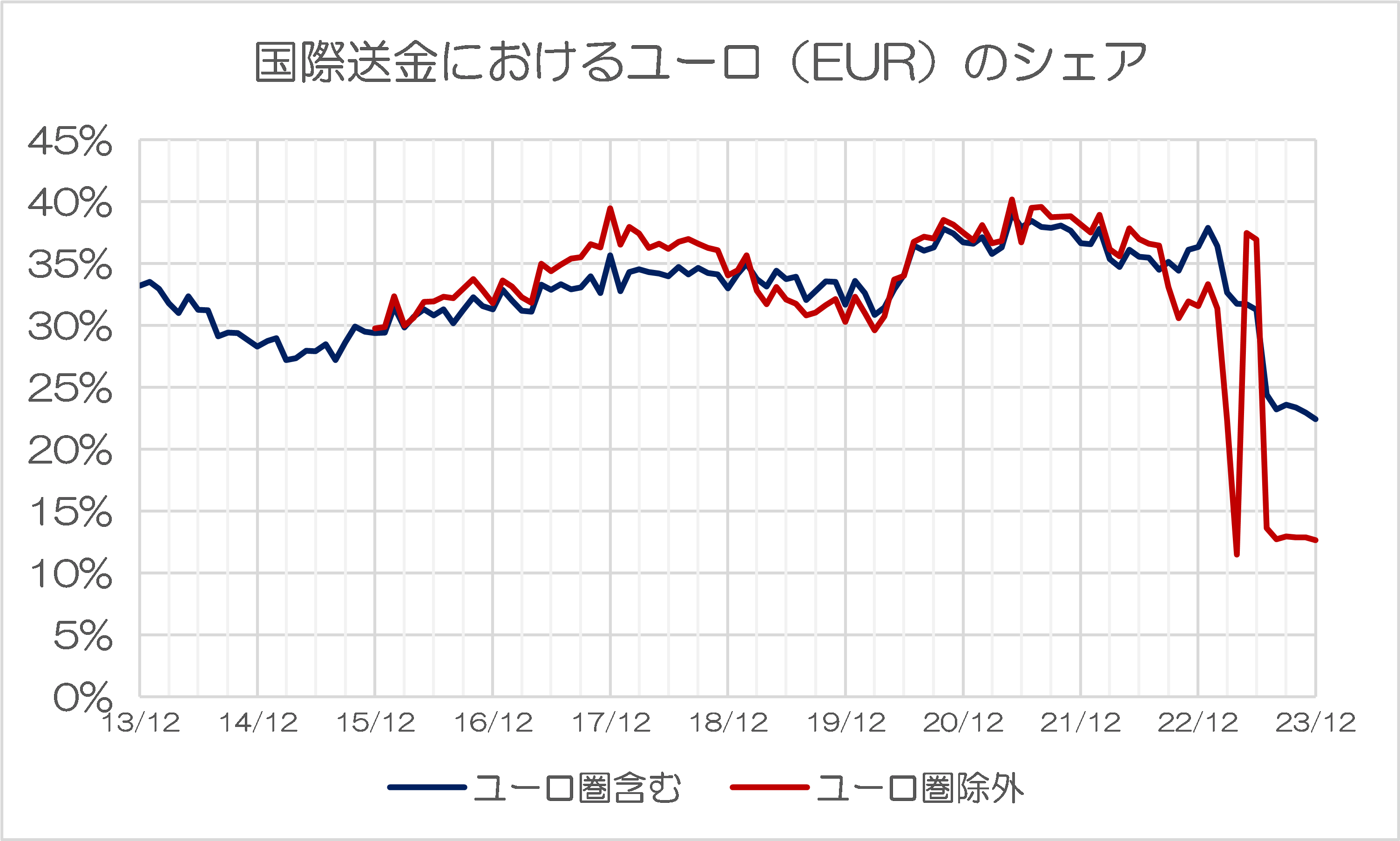

そして、ユーロに代わって国際送金市場で存在感を高めているのが米ドルです(図表4)。

図表4 国際送金における米ドル(USD)のシェア

(【出所】過年度の『RMBトラッカー』を参考に作成)

ユーロ圏込み、ユーロ圏除外のいずれのデータにおいても、米ドルのシェアは過去最高水準に高まっており、とりわけユーロ圏を除外した送金市場では、米ドルのシェアは2023年7月以降、なんと60%弱にも達している状態が続いているのです。

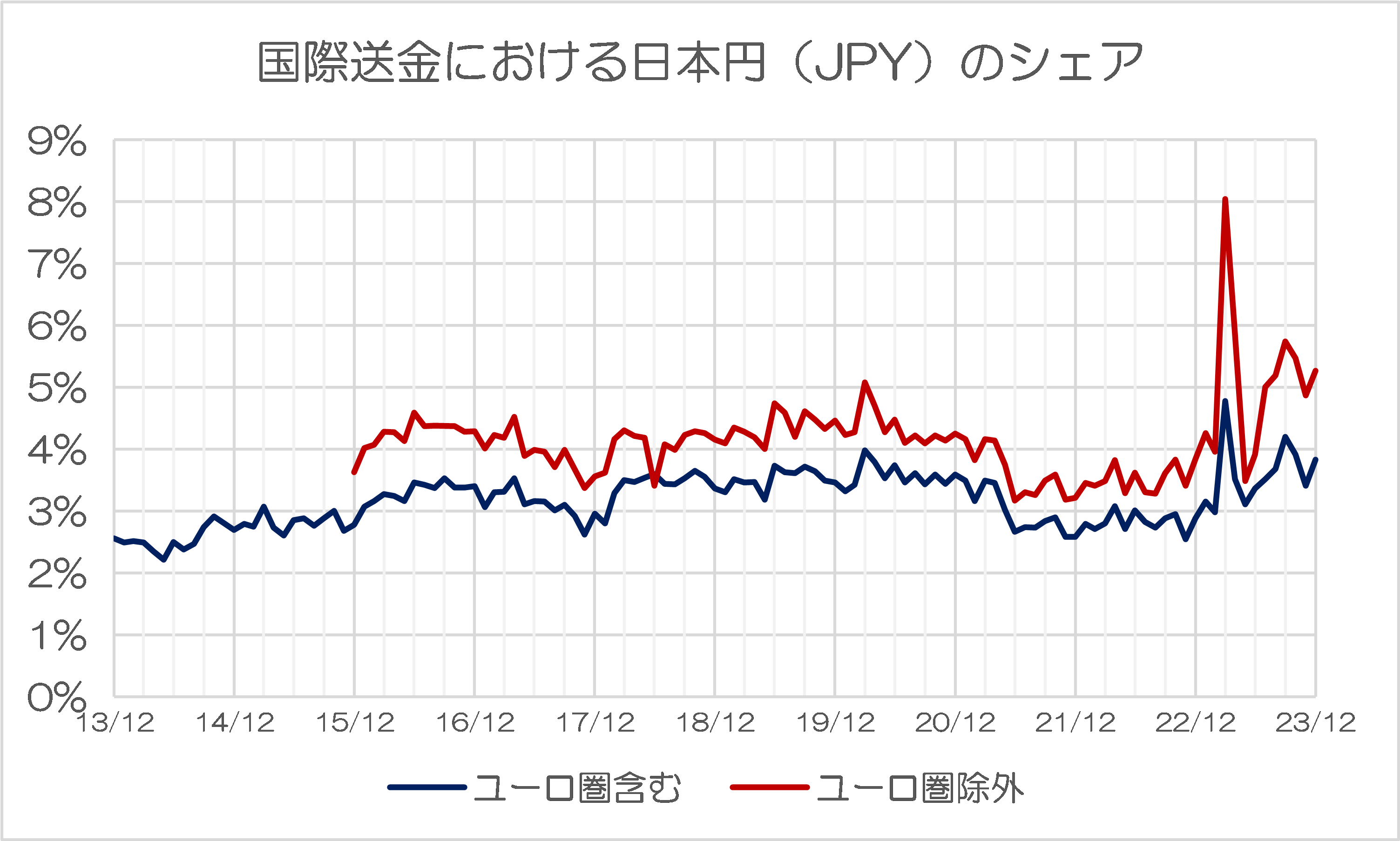

密かに存在感高める日本円

これに加えて密かに存在感を高めている通貨がもうひとつあります(図表5)。

図表5 国際送金における日本円(JPY)のシェア

(【出所】過年度の『RMBトラッカー』を参考に作成)

日本円はユーロ圏を含めたシェアでこそ、一時的に人民元に抜かれてしまっていますが、ユーロ圏を除外したシェアだと5%を超えており、図表1でも示した通り、これは英ポンド(GBP)を抑えて世界3番目です。

ユーロに原因?それとも…

いずれにせよ、(原因はよくわからないのですが)昨年夏以降、何らかの理由で国際送金におけるユーロの利用が急減していることは間違いなく、最近の米ドル、日本円、人民元などのシェアが伸びているのは、このユーロの不調と何らかの関係がありそうだ、といった仮説は立てられるでしょう。

この「何らかの要因」がロシアを意味するのか、トルコを意味するのか、アルゼンチンを意味するのかについては、現時点ではまだよく見えてきません。

しかし、少なくとも人民元の使い勝手が抜本的に改善されたという事実はいまのところ見当たりませんので、最近の人民元使用の伸びについてはとりあえず、少なくとも次の2つの可能性が考えられます。

- ユーロの使用が急減したことで、ユーロの代替としての需要が高まったこと(これには米ドル、日本円などについても同じことがいえる)

- 外貨調達がままならない国(たとえばトルコ、アルゼンチン、ロシアあたり)の人民元使用頻度が高まったこと

これらのどちらが正しいのか(あるいはどちらも間違っているのか)についてはわかりませんが、いずれにせよ、人民元が世界の基軸通貨となるという兆候は、現在のところはまだ見られていないことだけは間違いないと言って良いでしょう。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

確か、人民元のSDR組み入れを積極的に後押しし、決定した当時のIMF専務理事は、現ECB総裁のラガルド氏だったと記憶しています。さて、ラガルドECB総裁は、当時の決定が正しかったと今でも考えているんでしょうかね。

ユーロの対人民元レートを調べると、2022年7月に1ユーロ6.8元だったのが、1年後には8.0元、26%も元安に振れています。

中国からの輸入を元建てで契約しておけば、為替差益が出るのが確実と踏んで、ユーロ圏諸国は挙って、たとえばEVの輸入なんかをそれ式でやってるなんてことは?

どうせ貿易は対中赤字国ばかりなんだから、すぐに全額中国への支払いに消える。

手元に人民元が貯まり続けて使い途がない、なんて心配はないわけだし。

同じように考えて以前コメント投稿した事がありますが、何故、昨年の中頃から急増したか?が不明でしたが、EVの輸出入の急増と関連があるのかもしれないということですね?

>何故、昨年の中頃から急増したか?

決済資金調達コスト(ユーロ/人民元における金利差)の逆転にもよるのかもですね。

伊江太さまの仰る通り、対中赤字国では支払後に残るものなんてないのですしね。

>2022年7月に1ユーロ6.8元だったのが、1年後には8.0元、26%も元安に振れています。

成る程ですね。1年後頃から、急増していますね。

為替の変動は、そのように読むのも面白いですね。

伊江太さま、カズさま

元安に振れた理由原因は、何とお考えですか?

>元安に振れた理由原因は、何とお考えですか?

(まじめに)

身も蓋もない言い方をすれば、中国の通貨当局が手前勝手に「そのほうが有利」だと判断したからなのかと。

一般的な通貨の相場は、市場の判断(神の見えざる手)により”決まる”もの。

「中国人民元」の相場は、私情の判断(神に見えざる手)により”決める”もの。

・・です。

*そろそろネタ切れです。