国際的な送金市場で、中国の通貨・人民元の使用が拡大していることは間違いありません。ただ、それ以上に、米ドル、日本円などもその地位を密かに高めつつあります。SWIFTが24日までに発表した『RMBトラッカー』の最新レポートによると、2023年10月も引き続き人民元の決済シェアはユーロ圏込みで3.6%、ランクは5位でした。しかし、その要因は人民元のためというより、どちらかといえばユーロの決済シェアの急落、すなわち「ユーロの一人負け」による影響が大きそうです。

目次

SWIFT最新レポートが公表:人民元の地位が向上

当ウェブサイトでは、国際的な金融決済システムを運営する非営利組織であるSWIFTがほぼ毎月公表している『RMBトラッカー』を、最近、「定点観測」的にチェックしています(「RMB」は「人民幣」、つまり人民元の中国語読みだそうです)。

このRMBトラッカーに含まれているのが国際的な送金市場における通貨別決済ランキングとシェアですが、このランキングに最近、変動が生じています。人民元の国際送金におけるシェアが、確実に増えているのです。

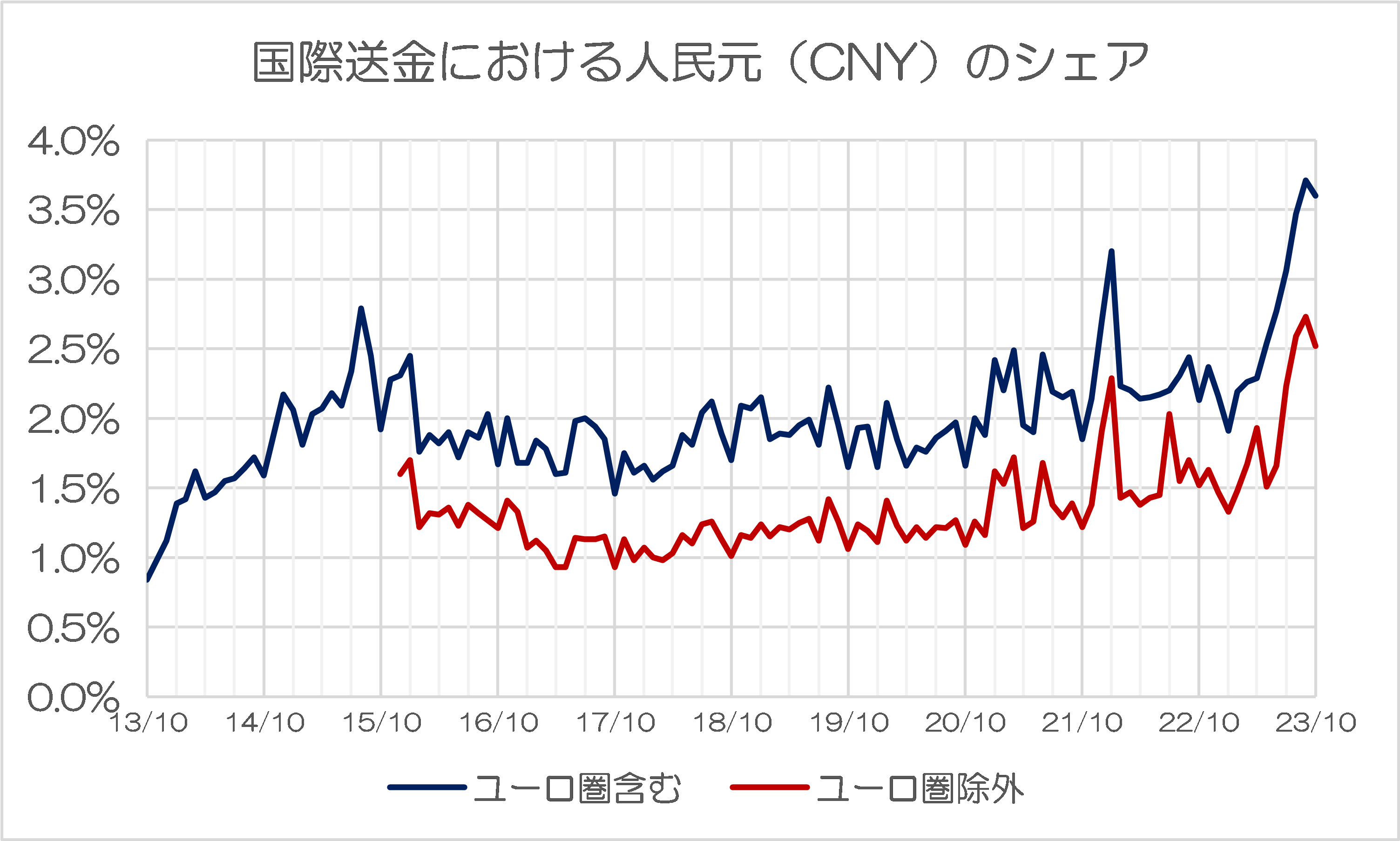

図表1は、過去のRMBトラッカーのレポートなどを参考に、人民元の決済シェアの推移をグラフ化したものです。

図表1 国際送金における人民元(CNY)のシェア

{kind=link}

(【出所】SWIFT, RMB Tracker Monthly reporting and statistics on renminbi (RMB) progress towards becoming an international currency 過年度レポートをもとに作成。以下同じ)

人民元使用の拡大に向けた中国の取り組み強化

青い線がユーロ圏を含めた全世界における決済通貨ランキングデータ、赤い線がユーロ圏を除外したものです。

これで見ると、人民元の決済シェアは長らく3%を超えることはありませんでした(ちなみにユーロ圏を除外した方が、ユーロ圏を含めた方よりもシェアが低い理由はよくわかりません)。

しかし、ここ数ヵ月、ユーロ圏を含めたデータでは3%を超えることが多く、また、ユーロ圏を除外したデータでも、3%を超えているわけではないにせよ、そこそこのシェアを獲得しているのです。

そういえば、今年は中国がアルゼンチンと人民元建ての通貨スワップを拡大するとともに、人民元決済の拡大で合意した、などと報じられていますが(『【貧すれば鈍す】中華スワップ拡大目指すアルゼンチン』等参照)、人民元決済の拡大は、こうした報道と一見すると整合しています。

そして、なかには「人民元は世界の市場で使用される機会がどんどん拡大しており、そのうち米ドルを抜く世界の覇権通貨になるかもしれない」、といった声を聴くこともあります。

そもそも全体像はどうなっているのか

もっとも、アルゼンチンにしろ、ブラジルにしろ、最近中国との関係を強めつつある国の多くはユーロ圏外ですので、ユーロ圏外を含めた決済シェアが増えている理由の説明にはなっていません。

やはり、非常に不自然なのです。

結論からいえば、人民元決済シェアの拡大は、おそらく、ユーロと密接な関係があります。

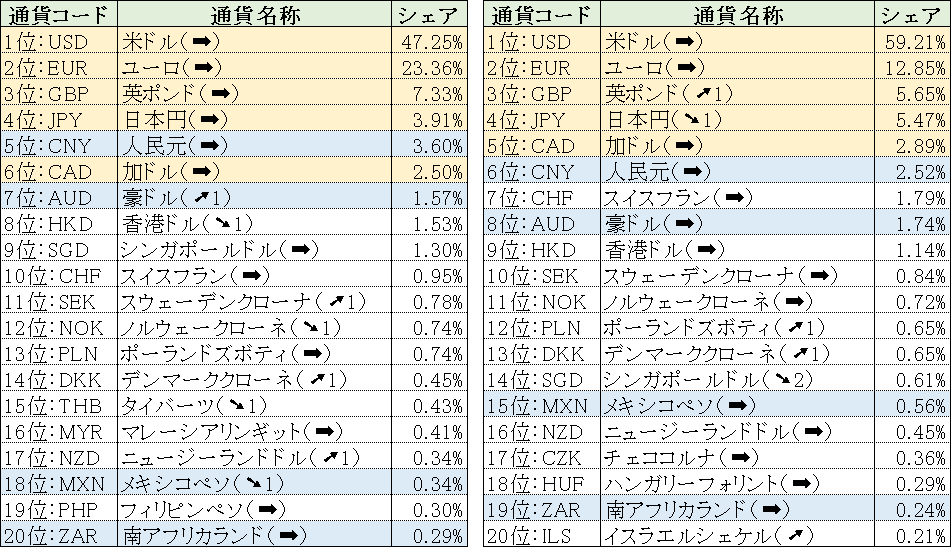

図表2は、2023年10月時点における決済通貨シェアとランキングをすべて一覧にしたものです(カッコ内は9月との比較)。

図表 2023年10月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は1ヵ月前からの順位変動)

{kind=link}

(【注記】黄色はG7諸国通貨、青色はG7以外のG20諸国通貨)

余談ですが、G20諸国でも、過去に1回もSWIFTランキングに登場したことがない通貨は合計で5つあります。

G20諸国通貨のうち、過去に1度もSWIFTランキングに登場していない通貨

- INR(インドルピー)

- IDR(インドネシアルピア)

- KRW(韓国ウォン)

- BRL(ブラジルレアル)

- ARS(アルゼンチンペソ)

また、ロシアルーブルの場合は、かつてはこのランキングにしばしば姿を見せていましたが、とくにウクライナ戦争勃発以降は、ルーブルの姿を見かけることはなくなりました。正直、「G20諸国」といわれても、通貨の実力という観点から見ると、決して同等ではないのです。

人民元決済拡大の正体は「ユーロの一人負け」?

余談はともかくとして、改めてランキングを眺めてみると、トップは米ドル、2番目にユーロ、3番目に英ポンド(月によっては日本円)、4番目に日本円(ときどき逆転されて英ポンド)、といった並びとなっており、人民元はユーロ圏込みで5番目、ユーロ圏除外で6位以下、といった状況です。

ただ、ここで興味深いのは、ドル、ユーロ、日本円の3つの通貨の動きです。

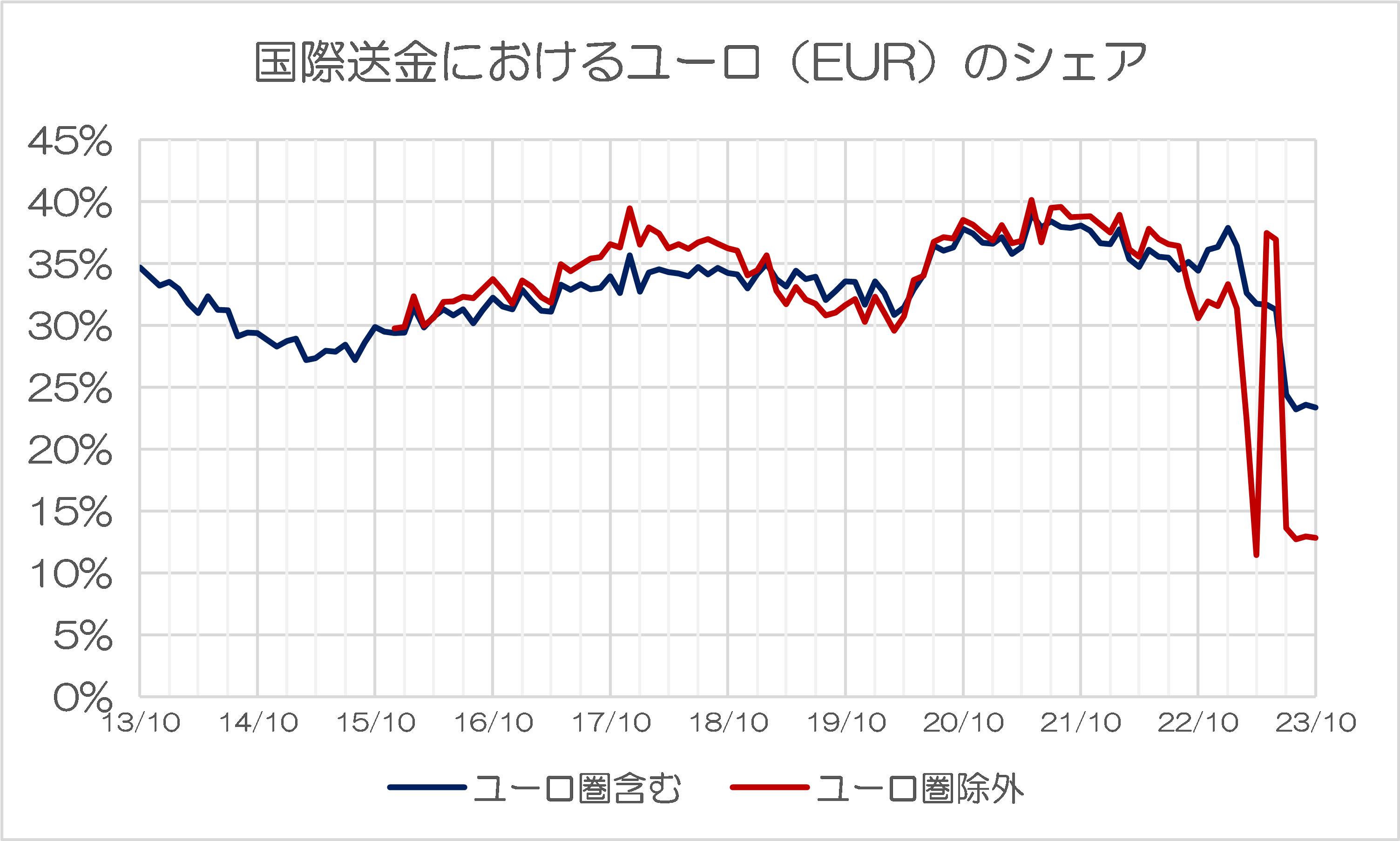

とりわけ特筆すべきは、ユーロのシェアの急落です(図表3)。

図表3 国際送金におけるユーロ(EUR)のシェア

{kind=link}

いったいなぜなのかはわかりませんが、ユーロ圏含むデータ、ユーロ圏を除外したデータのいずれにおいて、ユーロのシェアが急落しています。とりわけユーロ圏を除外したデータに関していえば、ながらく3~4割で推移していたユーロのシェアが、なんと10%台前半にまで落ち込んでいるのです。

とりわけ2023年10月に関しては、ユーロ圏を含めた方は23%少々、ユーロ圏を除外した方は12.85%に過ぎません。

いわば、ユーロの一人負け、ということでしょう。

米ドルと日本円のシェアは高止まりへ?

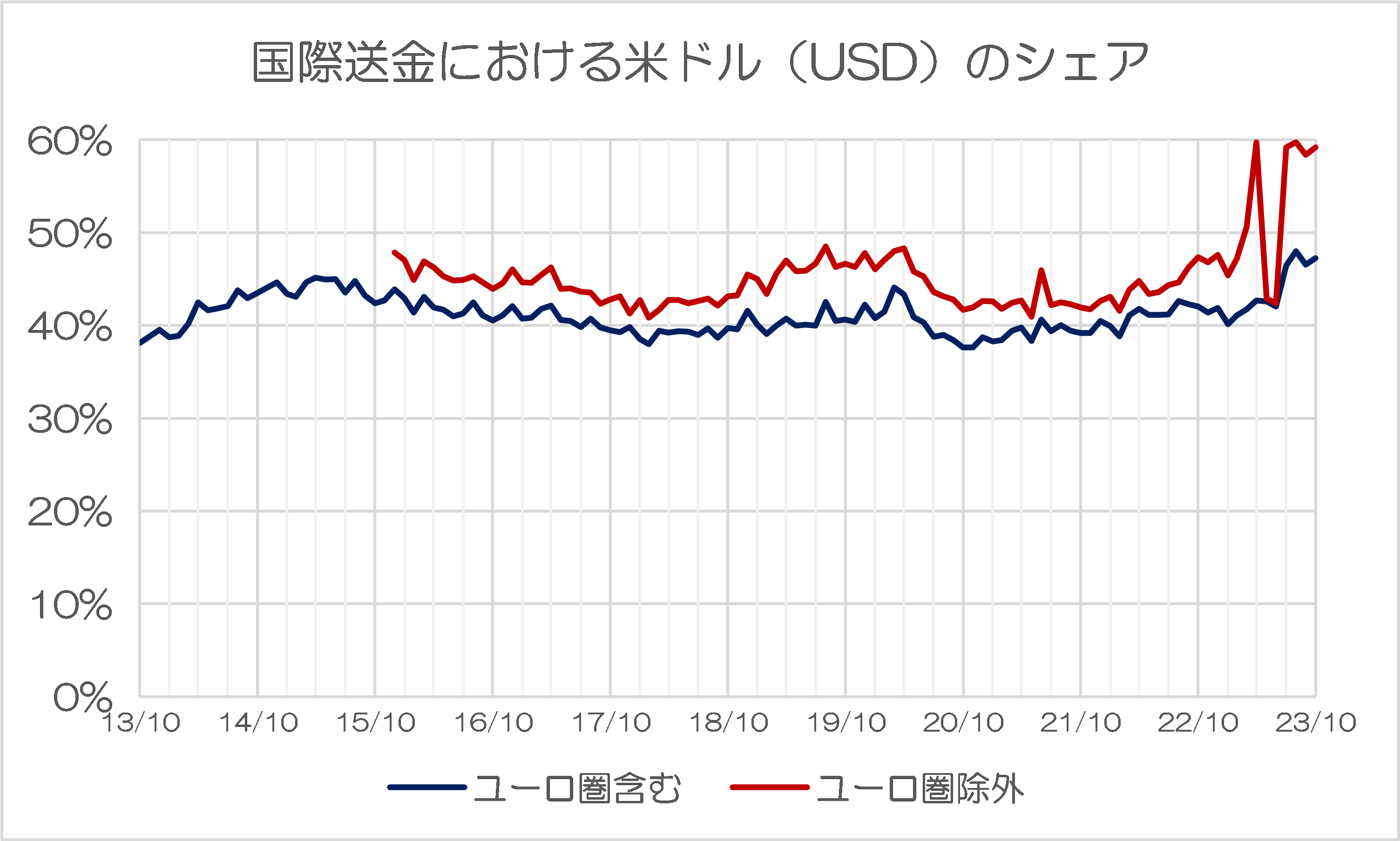

その一方で、「近い将来、人民元に取って代わられる(かも)」、などとする主張がある米ドルについては、どうなのでしょうか。

結論からいえば、「人民元に取って代わられようとしている」様子は、いっさい見受けられません。それどころか、国際的な決済通貨としての米ドルの地位は、むしろ過去最高です(図表4)。

図表4 国際送金における米ドル(USD)のシェア

{kind=link}

ユーロ圏を含めたデータで見ても50%近くのシェアを、ユーロ圏を除外したデータで見れば60%近くのシェアを、それぞれ獲得しています。いったいこれのどこをどう見れば、「ドルの地位が下がっている」といえるのでしょうか。

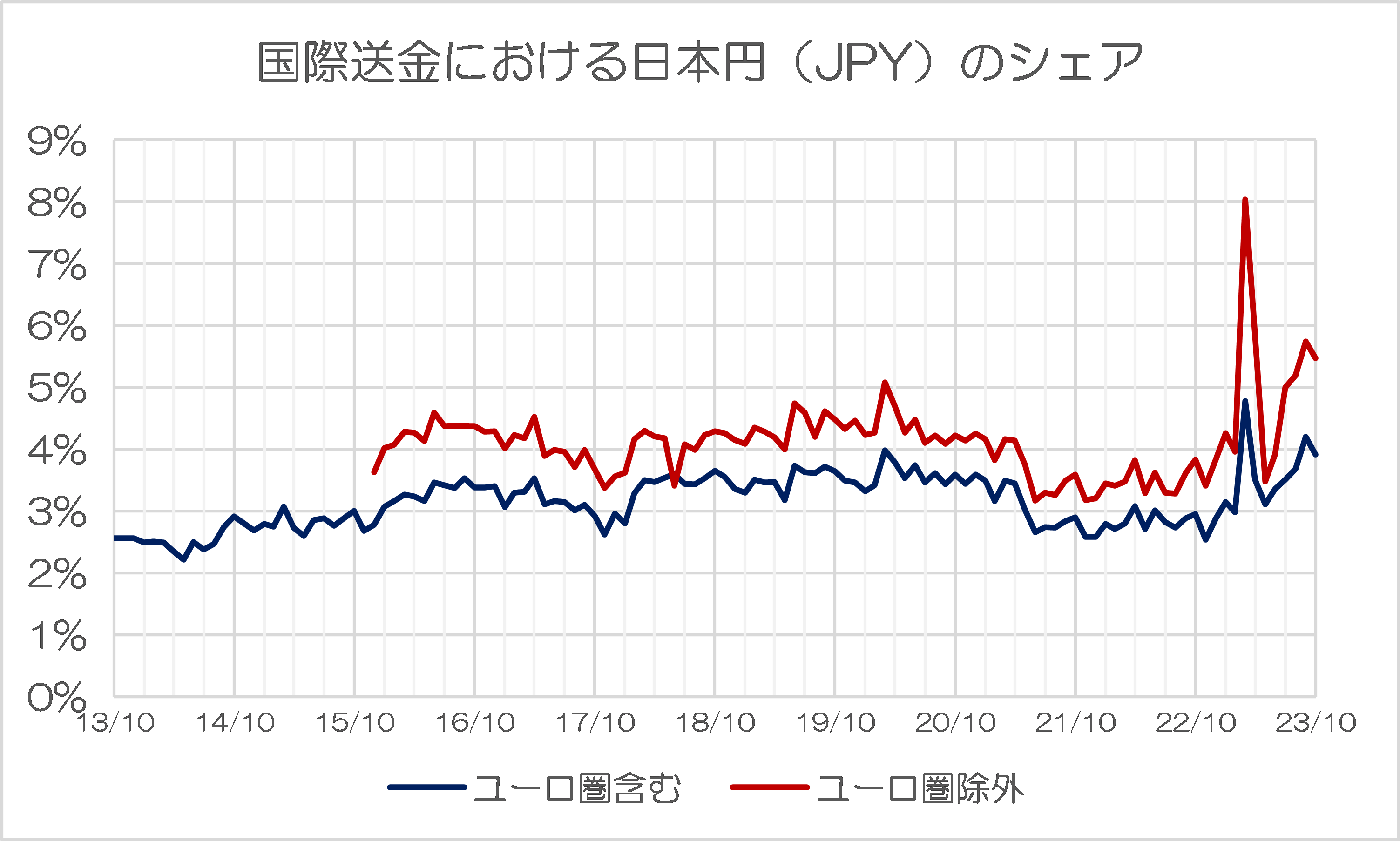

また、人民元のシェア拡大の影に隠れていますが、じつは国際送金シェアに関しては、日本円もかなりの野火です(図表5)。

図表5 国際送金における日本円(JPY)のシェア

{kind=link}

日本円のシェア(※ユーロ圏除外)が2023年3月にいきなり8%にまで拡大していますが、それ以外の月に関しても、最近はそこそこのシェアを獲得していることがわかります。

英ポンドも微妙な立ち位置

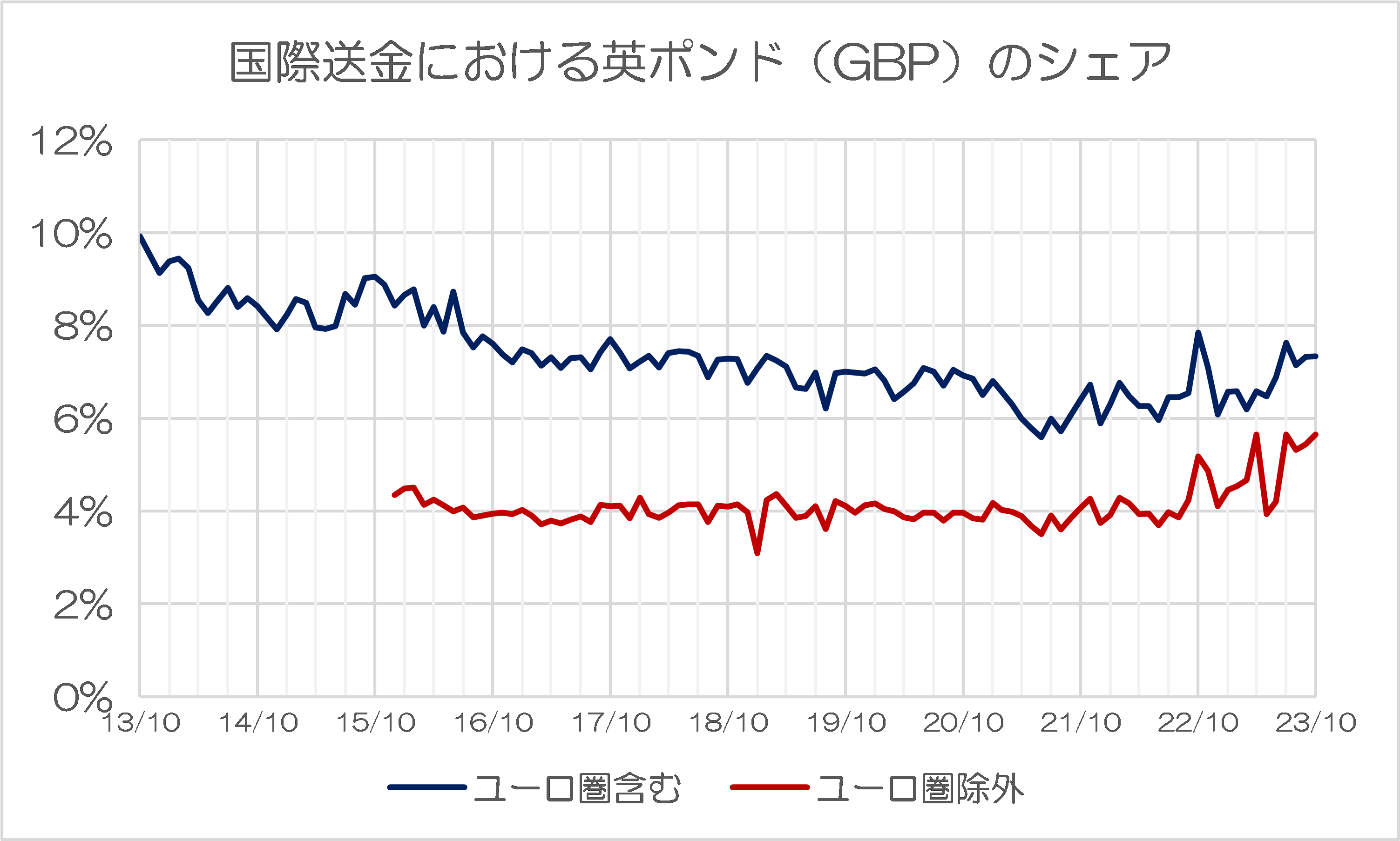

ちなみに、ドル、ユーロに続き、決済通貨シェア3位の地位を長らく保っていた英ポンドも、最近はユーロのシェア急落の影響で少しシェアが拡大しているとはいえ、ジリジリと凋落傾向にあります(図表6)。とりわけユーロ圏を除外したデータで見れば、日本円に逆転されてしまうことも増えているようです。

図表6 国際送金における英ポンド(GBP)のシェア

{kind=link}

いずれにせよ、SWIFTデータからは、人民元の決済シェアがそこそこ拡大していることはわかるのですが、それが「人民元の地位が向上したから」なのか、それとも単純に「ほかの通貨(たとえばユーロなど)のシェアが落ちたから」なのかを見極めるのは、現時点では簡単ではありません。

ただ、米ドルや日本円の動きを見る限りにおいては、何らかの理由でユーロの決済シェアが急落し、ユーロの「穴」を他の通貨が埋めていて、その「穴を埋めている他の通貨」のうち、米ドル、日本円などに加えて人民元が含まれているだけの話だと考えた方がよさそうです。

いずれにせよ、現時点において人民元が米ドルに代わり、世界の基軸通貨としての地位を確立しつつある、などと結論付けるのは尚早ではないかと思う次第です。

View Comments (8)

さて、日本のマスメディアはどう報じマスヤラ?

イツモノ「木を強調して森を見せず」かハタマタ報じず知ランプリか??

ユーロ圏でユーロのシェアが落ちるって、ヤバい状況だと思う。

EUという経済圏の信頼性の低下が原因かな。極右政党の躍進という気になるニュースも多いし。

なんか、ドイツの調子が良くないそうだ。原因がEVとからしいから自業自得なんだが、EVシフトから完全撤退するか、中華製EVに市場を荒らされるか、どちらか嫌な方の未来が待ち受けているそうな、ナーム。

メルケルの失政のツケ。

極度の中国依存、エネルギーの露依存政策による原発の完全停止。彼女が残したものは、頑健なドイツの破壊だったようだ。

中露という反自由主義体制への依存とは、マトモな政治意識の欠如としかいいようがない。政治家としての大元の考えが無いのだね。

そんな政治家、日本に居ない事を願うばかり。

EVをさんざんもてはやして、日本に「化石賞」まで送った勢力は

今は随分静かになりましたねえ。でも決して自分達の過ちは認めない。

ま、世の中そんな物ですね。言論の自由や思想の自由があるのならば、

「”結果的に”間違った事を言った」のを理由で罰する訳にはいかないし、

「故意犯だっただろ!」と突きつけるのはとても難しいのですから。

中国の一帯一路に正式に加盟していないと言ったって、毎日、中国から弾丸列車で、日曜雑貨などの物資が運ばれて来ているのだから、中国依存は大きいのでは?そりゃ、元で決済した方が手っ取り早い。

EUの物を中国に売り、元を貰い、その元で支払う、為替手数料要らないから便利、ということでしょう、

これは、EUの中国依存の大きさが露呈したのではないか?今迄は、いちいち、ユーロに変えて決済していたが、元の力が弱まり、現在をユーロに替えるのが難しくなった。それで、ダイレクトに元で決済しましょうという流れが出て来た。これで、EUが如何に中国依存度が大きいかが分かってしまった。

現在を → 元を