韓国「リショアリング税制」が次の通貨危機の原因に?

先般より説明しているとおり、最近の韓国の経常収支は、なにやら怪しい動きをしています。これについてはいわゆる「リショアリング税制」、つまり海外子会社から配当金の形で利益を吸い上げるときの税制優遇のおかげという側面が強いようですが、その一方、過去の通貨危機の際には、韓国企業の多くは、まずは海外子会社で資金不足が生じて来たという経緯があったことを思い出しておく必要がありそうです。

韓国の4月の経常収支は小幅赤字に

先日の『タコが足食うがごとき韓国の経常収支:旅行収支も赤字』では、私たちの隣国・韓国の経常収支構造の「怪しさ」について、数字をもとにその概要を考察してみました。

改めて、韓国の経常収支構造を再確認しておくと、こんな具合です(図表1)。

図表1 韓国の経常収支

(【出所】韓国銀行)

韓国の経常収支は昨年8月に29億ドルの赤字となって以降、黒字と赤字の間を行ったり来たりしていて、今年1月には42億ドルと2020年4月以来の大幅な経常赤字に沈んだのですが、それでもその後は何とか持ち直し、4月も8億ドルと小幅な赤字にとどめました。

いわば、貿易赤字をその他の項目の黒字で何とか賄っている状態だといえるでしょう。

ただ、それと同時に、韓国経済に少し詳しい方ならば気づく論点は、「なぜ4月なのに、赤字幅が小さかったのか」、です。

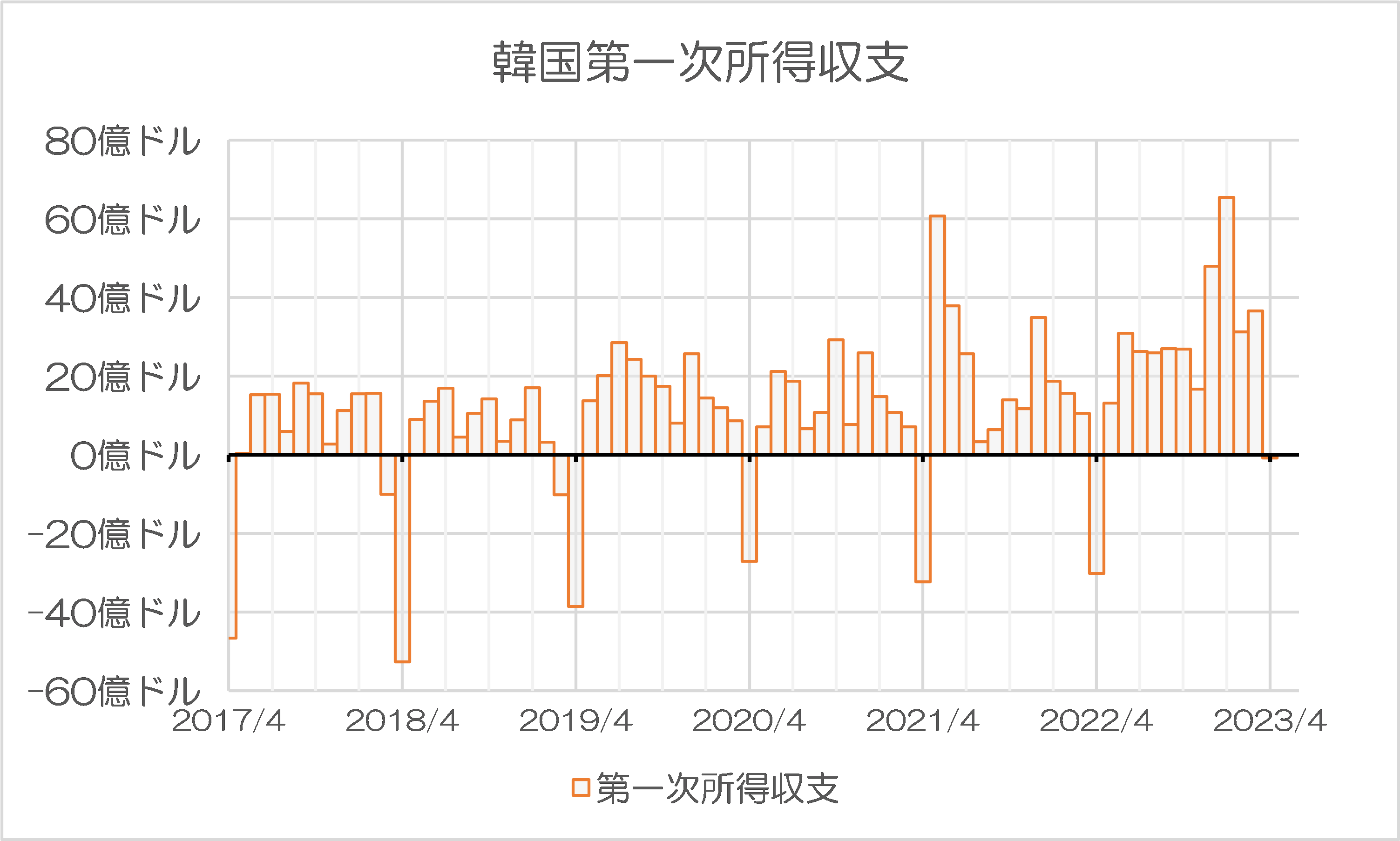

図表1をしげしげ眺めていて気付くのは、だいたい毎年4月に「第一次所得収支」の赤字が、ボコン、ボコンと計上されているという事実です。ところが、今年4月に関しては、その第一次所得収支赤字がほとんど計上されていません。

第一次所得収支が膨張している

これを詳細に検討するために、図表1から第一次所得収支のみを抜き出したものが、図表2です。

図表2 韓国の第一次所得収支

(【出所】韓国銀行)

これでわかるとおり、ほぼ毎年のように計上されていた「4月の赤字」が、今年に関しては、ほとんど生じていません。

「4月の赤字」の大きな原因は、韓国企業がたいていの場合、毎年4月に海外投資家に対し巨額の配当金を送金するためだとされていますが、今年に関してはそうした「配当金のフロー」が生じなかったとでもいうのでしょうか?

答えは、そうではありません。

わかりやすくするために、毎年5月から4月までの韓国の第一次所得収支を集計してあげると、2022年5月から23年4月までは346.6億ドルですが、これは208.7億ドルだった前年同期と比べて137.8億ドルも増えています。

ためしに5年分ほど列挙しておくと、2022年5月から23年4月の期間の伸びが非常に大きいことがわかります。

韓国の第一次所得収支(各年5月~翌4月までを集計)

- 2017年5月~18年4月…*52.7億ドル(+*16.3億ドル)

- 2018年5月~19年4月…*52.0億ドル(▲**0.6億ドル)

- 2019年5月~20年4月…165.2億ドル(+113.1億ドル)

- 2020年5月~21年4月…127.3億ドル(▲*37.9億ドル)

- 2021年5月~22年4月…208.7億ドル(+*81.4億ドル)

- 2022年5月~23年4月…346.6億ドル(+137.8億ドル)

(【出所】韓国銀行データをもとに著者作成)

この点、第一次所得収支は、利息、配当など、基本的にはその国の政府や企業、個人などが外国に投資している株式や債券といった資産から得られる収入、外国人投資家がその国に保有している資産から発生する支出を計上する項目です。

韓国の対外純資産が(ドルベースで)急激に増えたという事実がないにも関わらず、さすがにこの所得収支の増え方は、大変に不自然です。

リショアリング税制

ではいったいなぜ、韓国の所得収支がここまで増えたのか。

その答えは非常に簡単で、韓国で「資本リショアリング」、すなわち海外子会社が外国で得た利益を自国に持ち帰るための税制優遇がなされているのです。その証拠が、韓国メディア『中央日報』(日本語版)に掲載された、こんな記事でしょう。

現代自動車グループ、海外で稼いだ59億ドルを韓国国内で電気自動車に投資

―――2023.06.13 11:00付 中央日報日本語版より

中央日報によると韓国の現代(げんだい/ホォンダイ)自動車グループが12日、この「資本リショアリング税制」により、海外法人の今年の本社配当額を前年と比べ4.6倍に増やし、59億ドルを韓国国内に持ち込み、それらを電気自動車工場新設やプラットフォーム開発などに投じる計画だと発表したそうです。

これについて同グループは次のように述べているとのことです。

「全配当金の79%は上半期中に本社へ送金され、韓国国内の電気自動車分野投資などで本格的に執行される予定。残りの21%も年内に韓国に送金される」。

そのうえで中央日報の記事には、こんな記述もあります。

「昨年の法人税法改正により今年からは海外ですでに課税された配当金に対しては配当金の5%だけを国内で課税し、残りの95%は課税が免除される」。

何のことはない、韓国の経常黒字は税制優遇による、単なる一過性の現象である可能性が濃厚、というわけでしょう。

韓国の所得収支は不安定:日韓通貨スワップの役割

じつは、韓国の第一次所得収支のフローはあまり安定しておらず、「ある年に急膨張し、翌年急減する」といったフローが繰り返されてきました。たとえば欧州債務危機がヒートアップしていた2011年にも、所得収支はじつは大幅な黒字でした。

- 2010年5月~11年4月…▲11.5億ドル(+6.2億ドル)

- 2011年5月~12年4月…89.6億ドル(+101.0億ドル)

このあたり、韓国で通貨危機(ないし外貨不足)が発生するときは、多くの場合、まずは海外現地法人でドル資金が不足することが多いことを思い出しておくと、じつに興味深い現象です。

ちなみに「2011年10月」で思い出すのは、菅直人(かん・なおと)元首相のあとを継いで就任したばかりの当時の民主党政権・野田佳彦首相が、韓国の当時の李明博(り・めいはく)大統領との間で、日韓通貨スワップの規模を総額700億ドルに増額する措置で合意したことでしょう。

そして、日韓通貨スワップが韓国の資本フローをかなり安定させる役割を果たしたことは間違いありません。

実際、2011年以降の欧州債務危機ショックでも、韓国では通貨危機らしい通貨危機が発生しなかったからです。

韓国は日本のスワップに感謝してくれたのか

もっとも、それと同時に「日本が韓国にスワップを提供してあげた直後に韓国が日本に何をやったのかについて」もまた、私たち日本人はしっかりと復習しておくべきでしょう。

1回目の増額(2008年12月)のときには、韓国の尹増鉉(いん・ぞうげん)企画財政部長官(当時)は翌・09年7月に日本のメディアのインタビューに対し、「韓国が最も厳しい時に外貨を融通してくれたのは、米中日の中で日本が最後だ」などとして、日本の姿勢を舌鋒鋭く批判しました。

「韓国が厳しい時、日本が最も遅く外貨融通」

―――2009.07.07 08:07付 中央日報日本語版より

2回目の増額(2011年10月)のときには、李明博大統領が自称元慰安婦問題を突如として蒸し返し、翌・12年8月には島根県竹島に不法上陸し、天皇陛下を侮辱する発言を行い、野田首相の親書を郵便で送り返すという狼藉を働きました。

そしておそらく、岸田文雄・現首相は再び韓国との通貨スワップを再開しようとするでしょう。

過去の事例に照らし、韓国の多くの会社では、海外子会社で外貨不足が発生している可能性が高く、こうしたなかで日本からの通貨スワップの提供は、韓国にとっては干天の慈雨のようなものでしょうが、そんな韓国が日本に感謝してくれることはありません。

日本が韓国に通貨スワップを提供した場合に、何が生じるかは火を見るより明らかでしょう。

このあたり、民主党政権禍を踏まえ、また、インターネット時代の本格到来に伴い、日本国民がかつてとくらべ圧倒的に賢くなっていることに、岸田首相や宏池会政権関係者らが気付いていないように見受けられるのは、本当に残念というほかないと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

南国企業海外支店の外貨不足問題はありますが

それよりも

ポーランドに軍用品を販売しようとしていますが

ポーランドから20兆ウォンの金融支援を要請されて

いる事の方が大きいように見えます。

何が? 恐慌の引き金です。

、、

リーマンショックの前に国に外貨の余裕が無いにも関わらず

リーマンブラザースに金融支援をしようと気をもたせ

金融支援せず、

結局リーマンブラザースが倒産した時と

同じように見えてしまうのです。

本日2本目の紳士蟻さん投稿で種明かしが出ています。

ポーランドは兵器製造大国を狙っているとイスラエルの i24News チャネルが報じているのですが、どうやら韓国とポーランドの間でボタンの掛け違いが発生しているらしい。イケイケの韓国とコイコイのポーランドががっちり手を結んだというのは共同幻想だった可能性があります。

しんしありさん、命ですか?彼女の情報源は?

貧乏人が、大旦那のマネをしようとしても、無理だと言う事ですね。

ロシアによる侵略で中欧東欧の中古兵器がウクライナに手渡って丸裸になるとして拠出した国々はそれぞれ最新兵器を購入したい。ところが米英仏独などから割り当てがすぐにある見通しはない。ポーランドは韓国と手を組んで各種兵器の現地生産をするつもりでいる。ということらしいですね。i24News 英文記事は以下で掛かります。連鎖で類似記事や動画も掛かります。

『South Korea-Poland arms deal reveals greater ambitions』

これ大分前の情報で、韓国の兵器って大丈夫?と思ったものです。

韓国海軍艦艇が国旗も掲揚せずに日本のEEZで自衛隊機に火器管制レーダー照射した事件で

「日本から謝罪が無い」

とか言ってる常軌を逸した国になにかをする事は全くの無駄でしかありません。

なにをしてみても無意味です。

なりふり構わずの集金も、明日の食い扶持で腹を満たしてるようなもの。

その場凌ぎの錬金術では、「再生の余力」をそぎ落とすだけなんですよね。

さながら、「調合金(カネ?)、マージンが絶途(ゼット)」ってところでしょうか?

『ブレスト・ファイヤー!!』なんて、胸焼けしそうな必殺技を叫ぶんでしょうね。

・・。

海外子会社の稼ぎが剰余利益として原地に留まるよりもも本国へ還流させて国内雇用や景気に貢献してもらう。そのために国内に環流させる海外利益への課税控除は日本では数年前からやっています。一時的な施作ではありません。

日本企業にもっと日本国内の経済に貢献してもらうための政策です。

笛吹けども踊らず、の状態になっているのではないですか?

内部留保になっているでしょう?

海外子会社から送金受けるのに「配当」は下の下。

海外で法人所得税を払った後の金だから。

なんとか課税前の金を受け取る方法を考えるべきだ。

よっぽど苦しいんだね。

何故、現地の法人税を支払う前のお金が受け取れるのですか?現地で脱税しろ、ということ?意味が分からないですね。

そんな事、現地国政府が見逃すはずが無いです。どこの国々だって、法人税率を下げて企業誘致しようと無理をしているのに、税率下げた残りの僅かな分まで、脱税?されたら怒りますよ。

言葉が少なくてすいません。

何のために「移転価格税制」があるのか、OECDが移転価格に「ガイドライン」を設定しているのかを考えてみればわかりやすいかと。

これこそ、逆のものです。現地国が、親子会社間でこんな事をやって、利益の移転をやらないようにと決めたものです。

国内の親子会社でよくやっている事だから、国際間で簡単にやらないようにと決められた事です。これか、何故、今回の利益移転に使えるんですか?

現実世界の実務分かってますか?

>>海外子会社から送金受けるのに「配当」は下の下。

何故、これが下の下なのですか?

これが、正当な方法でしょう。

まあ、それ以外の手を考えたとしても、現地国政府と大いにもめるでしょうね?

下手すると、何らのかの懲罰金を課されるかもしれませんよ。

日本以外の国は、そんなに甘くないですよ。

韓国政府「韓国発の通貨危機を避けたいなら、韓国にお金を融通すべきだ!」

…まさにリスカブスですね。

こんな国は、相手にしなければいいものを、新しい言葉まで作ってかまってやるものだから、益々喜んで騒ぎ立てる口実を与えているように見えます。

ガキの扱いを知らない。

失礼ですが、現実の取引の中での仕事の実態を感覚として分かっておられるのかな?と感じます。「移転価格税制」を使ったら、どうやって本国に利益を還流し易くなるのですか?扱いを誤れば、寧ろ、税金を現地国にシコタマ取られます。

これは、国内でも、親子会社でやる事があるので、税務署もうるさいと思いますよ。親子間で利益の移転がやり易いので。利益の移転がやり易いからこそ、国際間でのこのような取り決めがあるのです。

あなたが、その国の税務担当者だったら、自国の税金の取り分を少しでも多くしたいですよね。そんなに簡単に、利益の移転を見逃しますか?

もし、少しでも怪しいと思ったら、ウムを言わさず、追徴金を取るでしょう?