韓国ウォンが1ドル=1340ウォン台と約5ヵ月ぶりの安値を付けたことを受け、韓国メディアにはこの「ウォン安」を警戒する記事が掲載されているようです。私たち日本人の常識からすれば、為替相場など動くものですし、この程度のウォン安に警戒するという心理は若干理解に苦しむかもしれませんが、ただ、韓国の場合は地政学リスクに加え、輸出の急減速、さらには「限界企業」や不動産PF、ABCPなどの「信管」がそこここに埋まっていることを忘れるべきではないのかもしれません。

為替などの相場は変動する

マーケット(とくに金利・債券市場など)に詳しい人であれば、「日々の市場動向に一喜一憂しても仕方がない」、といった感覚を持っているケースは多いと思います。株価、金利、為替といった市場指標は日々動くことが一般的だからです。

当然、急な相場変動で思わぬ損失を被るというケースだってあるわけですが、金融市場とはそういうものです。

とりわけ外国為替市場ではインターバンク(銀行間)だけでなく、輸出入企業や個人を含めた非常に多くの市場参加者が参加し、それぞれの参加者がさまざまな思惑で取引をしているわけですから、ときとして思わぬ方向に行ってしまうことだってあります。

したがって、そうした市場に参加する以上は、「市場は動く」ということを前提にリスク管理をする必要があります。

個人投資家であれば「生活資金に影響が生じない範囲で余資運用をする」、金融機関であれば「ストレスVaRやリバース・ストレステストなどに基づくリスク許容額を設定する」、輸出入企業であれば「先物為替取引を活用するなどして為替リスクを低減する」、といった手法が考えられるでしょう。

為替許容度が低い韓国:ウォン安を指摘する記事

もっとも、わが国では株式、債券、外為市場などを巡って、「相場は変動するものだ」という常識が根付いていると考えて良いでしょう。

実際、昨年は1ドル=140~150円近くの円安水準に達した際、財務省が十数年ぶりに都合3回、為替介入を行いましたが(『為替介入で2兆円の利益:安易な増税は「Z」の陰謀か』等参照)、これは例外であり、日本の通貨当局は滅多に為替介入をしません。

| またしても「増税原理主義」の暗躍でしょうか、政府が開催した自称「有識者」会議は、防衛費財源を巡って「増税」を唱えだしたそうです。国民を財源か何かだと勘違いしているのでしょうか?政府は売れる資産を大量に抱えていながら、安易な増税という手段に頼り過ぎです。それはそうと、為替介入で2兆円の利益が生じたようですよ。自称「有識者」は経済学と複式簿記を勉強して出直せ「有識者」、という単語をよく見かけますし、政府がこの「有識者」を積極的に使い、会議をさせて一定の結論を得る、といった事例はよく見られます。ただ... 為替介入で2兆円の利益:安易な増税は「Z」の陰謀か - 新宿会計士の政治経済評論 |

逆にいえば、日本の通貨市場は為替変動には強く、1ドル=80円台から150円台までの為替変動を容認している、という言い方もできます(※もちろん、1ドル=80円台の円高水準になると、日本の産業にはかなりの悪影響が生じますが…)。

ただ、こうした日本の常識を知っている立場からすると、とくに隣国の為替許容度の低さには驚かされます。

韓国メディア『中央日報』(日本語版)には27日、こんな記事が掲載されていたからです。

ドル安なのにウォンはさらに落ち込み…5カ月ぶり一時1340ウォン台に

―――2023.04.27 07:37付 中央日報日本語版より

この中央日報の記事では、韓国ウォンの対米ドル相場が26日、今年に入って最安値水準となる1ドル=1340ウォン台までウォン安が進んだことを受け、「内外経済だけでなく外交状況でも緊張感が高まり為替相場に影響を及ぼしているという分析が出ている」と指摘しています。

ウォンは円と比べてむしろ変動幅は小さい

はたして、そのウォン安水準が、どれだけ「深刻」なのでしょうか。

図表1は、国際決済銀行(BIS)の外国為替データをもとに、日本円、韓国ウォンのそれぞれについて、2020年3月以降の対米ドル為替相場(USDJPYとUSDKRW)を表示したものです。左軸がUSDJPY、右軸がUSDKRWです。

図表1 為替相場推移(二通貨)

{kind=link}

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データを参考に著者作成)

これで調べてみると、とくに2022年3月以降に関しては、USDJPYもUSDKRWも同じような動きをしていることがわかりますが、それでも「振れ幅」としてはUSDJPYの方が大きいことがわかります。

USDJPYに関しては、2021年初頭には1ドル=100円近い円高水準だったものが、昨年秋には1ドル=150円近い円安水準に振れている一方、USDKRWに関しては1100~1450の水準にとどまっているからです。

そして、こうしたデータで見る限り、1ドル=1340ウォン前後という水準に、そこまで大騒ぎする必要があるのか、なんだかよくわかりません。

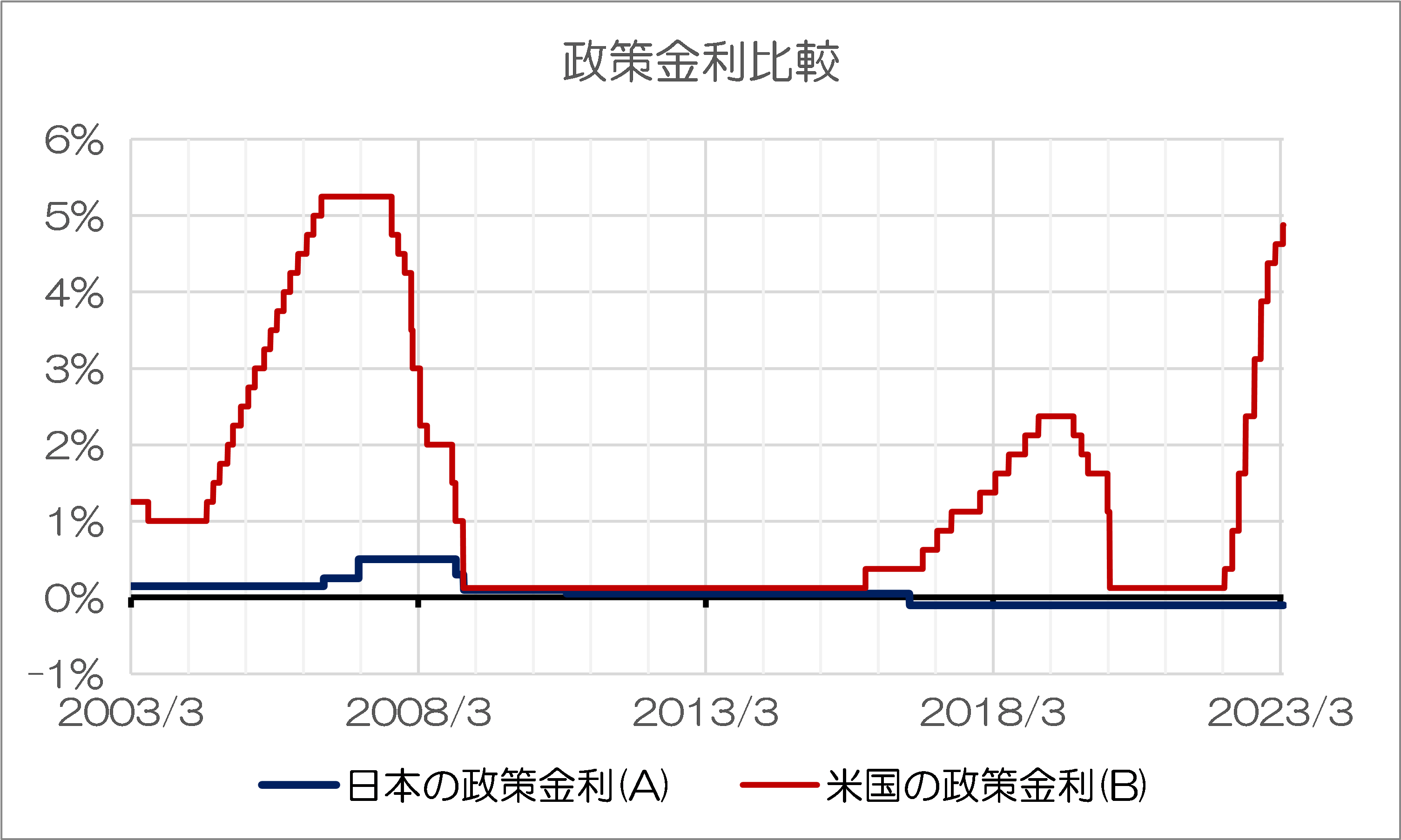

ちなみに為替が円安に振れた要因は、政策金利差で説明可能です。たとえば日米金利差に関しては、米国の利上げにより拡大する一方です(図表2)。

図表2 政策金利日米比較

{kind=link}

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

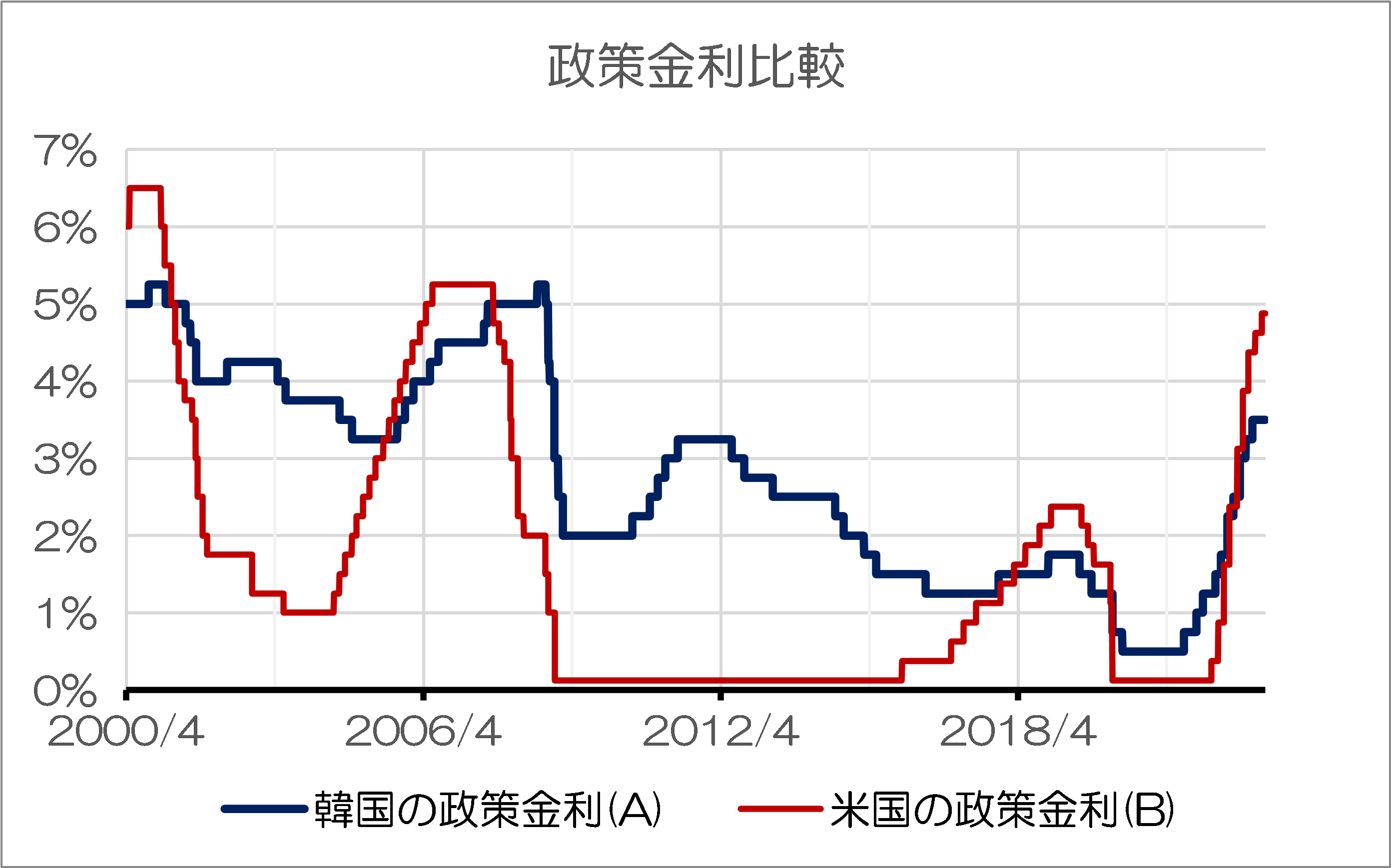

円安になる理由は、米国が利上げをしているのに日本は依然としてマイナス金利を維持しているからだ、ということですが、ただ、同じ要因だと韓国ウォン安の説明がつきません。韓国は昨年、ある程度米国に追随して利上げを行っているからです(図表3)。

図表3 政策金利米韓比較

{kind=link}

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

おそらく韓国では通貨当局が積極的な為替介入(この場合はウォン安を防ぐためのウォン買い/外貨売り)を行っているのだと思いますが、逆に人為的にウォンを一定水準に維持するためには、かなりの無茶をしている可能性は濃厚でしょう。

ウォンの独歩安→キャピタル・フライト・リスク

もっとも、中央日報によると、26日の為替相場変動は「米国の銀行不安が再点火されたこと」にも影響を受けたものだそうですが、たしかに日本円などの主要通貨が落ち着いているわりに、とくに東アジアでは韓国ウォンだけが売られていることに対し、韓国では不安が強まっているのかもしれません。

ちなみに中央日報によると、最近のウォンの独歩安については、「地政学リスク」に加え、メモリー半導体価格下落など輸出不振で発生している貿易収支赤字と景気鈍化などが影響しているとの分析もあるのだそうです。

ただ、記事では触れられていませんが、『利上げで急増する「営業利益<支払利息」の企業=韓国』でも指摘したとおり、韓国では「限界企業」が急増しており、また、『金利高止まりの韓国、「限界企業」と不動産PFが信管』でも取り上げたとおり、不動産PFやABCPなどの「信管」がそこここに埋まっているようです。

| 例の不動産PFが韓国経済の「信管」となりつつある、とする指摘が出てきました。韓国メディアの報道によると、韓国では営業利益で利息すら稼げない「限界企業」が上場企業の4分の1以上に達する一方、「第2金融圏」と呼ばれる金融機関(ノンバンクなど)の不動産PFエクスポージャーが不良債権化する懸念が高まっているというのです。米利上げに伴い追随利上げを余儀なくされる韓国米国の利上げのためでしょうか、韓国でも追随利上げを余儀なくされているようです。米国では昨年以降、0.75%ポイントという大幅な利上げ(いわゆる... 金利高止まりの韓国、「限界企業」と不動産PFが信管 - 新宿会計士の政治経済評論 |

こうした状況を踏まえると、隣国発のキャピタル・フライト・リスクがあるということについては、意識しておく必要があるのかもしれません。

View Comments (4)

許容範囲が狭いですね。ついこないだはもっとウォン安だったかと思いますが。

まあとにかく、為替もそうですが海外の何らかの動きに敏感な経済ですね。

韓国より貿易依存度の高い香港やシンガポール、タイとか、そんなにピーピー喚いているように見えませんが。

「3月に入って以降のウォン相場」が異様なんですよね。

ドル安局面におけるウォン安は、ウォンの独歩安・・。

韓国って、いつでも喚いている(^.^)v。たいがい大袈裟な表現だが、そういう事をしてないと、ジッとしてられない気性なんだろう。為替レートの推移も、大局観を持てば許容範囲だろう。オカシナ人達だ。

最後の一文が意味深かと思います。

おそらく日本企業は最後まで韓国に残る気がしますが、そんなことより例のアレを財務省が韓国と結ぶんじゃ無いかと思います。日本のエリートは国民や従業員にはシブチンなのに、国際社会、特に中韓国連にはジャブジャブです。