日本は約8.5年連続で「世界最大の債権国」となったようです。国際決済銀行(BIS)が4月30日までに公表した『国際与信統計』(CBS)によると、2023年12月末時点における国境をまたいだ国際与信総額は32兆2478億ドルでしたが、債権国側のトップは5兆0435億ドルの日本であり、これに英国、米国などが続く、という構図です。

目次

CBSとは?

金融評論家にとって、国際決済銀行(Bank for International Settelements, BIS)が公表するさまざまなデータは、世界の金融の実情を知るうえでの宝庫でもあります。

こうしたなかで、当ウェブサイトにて重視しているデータのひとつが、『国際与信統計』と呼ばれる、国際的な金融統計です(英語では “Consolidated Banking Statistics” と呼ばれているため、当ウェブサイトでも『CBS』の略語を使うことがあります)。

復習ですが、CBSでは「債権国」の金融機関から「債務国」に対し、いくらおカネが流れているかという数値が四半期ごと・国ごとに記録されており、それを国ごとに集計することで、「どの国がどの国からおカネを借りているのか」、「どの国がどの国におカネを貸しているのか」を把握することができます。

その際、(名目上の)相手国を基準に集計した数値が「所在地ベース」、「最終的なリスクがどこに所在するか」を基準に集計した数値が「最終リスクベース」であり、当ウェブサイトで重視しているのはどちらかといえば「最終リスクベース」の方ですが、通貨別に把握する際には「所在地ベース」のデータも必要です。

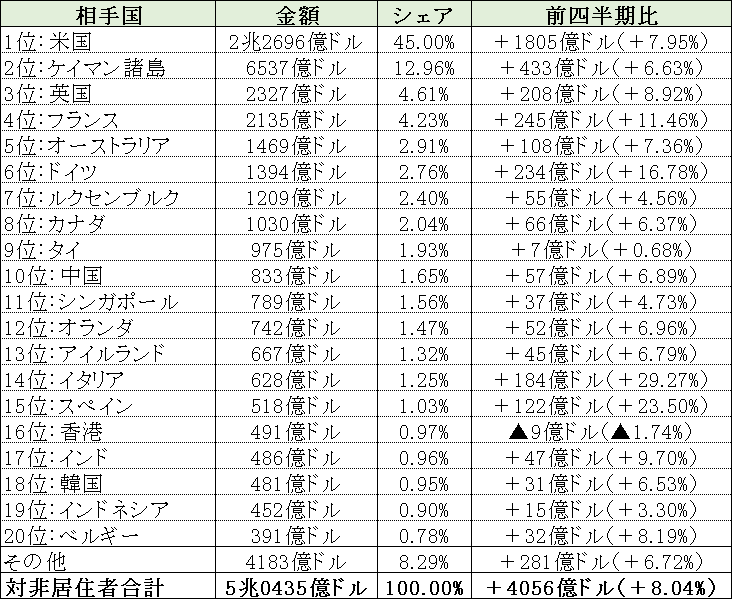

日銀はBIS統計に先立って日本集計分を公開する

また、BISがCBSのデータを公表するのは四半期に1回ですが、BISに先立って、日銀が「日本の集計分」のデータを公表します。2023年12月末時点のデータは3月下旬に公表されており、その内容(たとえば図表1など)の詳細は『邦銀国際与信が再び5兆ドル突破』でも取り上げています。

図表1 日本の対外与信相手国一覧(上位20件、2023年12月末時点、最終リスクベース)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

当時の記事では、「日本の銀行は海外に対し、5兆0435億ドルという巨額のカネを貸し出している」、という情報とともに、邦銀の与信は米国、ケイマン諸島、英国、豪州、EU各国などに偏っていて、中国やASEANなどのアジア圏に対する与信はさほど多くない、という点を中心に説明しています。

こうした邦銀の対外与信状況に関する詳細データについては、当該記事をご参照ください。

CBSの特徴と限界

さて、CBSはデータの公表頻度も高く、国際金融の実情を把握するうえでは大変に有益な資料ではあるのですが、その一方で限界もあります。

先ほど、「CBSを使えば、どの国からどの国におカネが流れているかを把握することができる」と述べましたが、これはくまでも、「債権国」と「債務国」の両方のデータが揃っていることが前提です。

しかし、「債権国」側に関していえば、残念ながら、全世界のデータが揃っているとは言い難いのが実情です。BISにCBSのデータを提出(報告)している国・地域が、限られているからです。

たとえば、おそらくは多くの金融評論家が知りたがっているであろう情報のひとつが「中国、ロシアなどからどの国におカネが流れているか」、というものですが、これに関して知ることは困難です。なぜなら、中国もロシアも、BISにデータを提出していないからです。

ただ、これとは逆に、「BISにデータを提出している国(=報告国)」からのカネの流れを把握することはできますので、たとえば「X国がBISの報告国からいくらのカネを借りているか」、というデータであれば、限定的にではありますが、把握することは可能です。

つまり、債務国が「非報告国」だったとしても、債権国側が「報告国」である場合は、その債務国が「報告国」から負っている債務を間接的に把握することができますし、債権国が「非報告国」であっても、債務国が「報告国」である場合のデータも取得できるケースがあります(図表2)。

図表2 CBSのデータ区分

| 区分 | 債務国が報告国 | 債務国が非報告国 |

| 債権国が報告国 | ◎ | △ |

| 債権国が非報告国 | △ | × |

(【出所】当ウェブサイト作成。「〇」は十分なデータが取得可能、「△」はデータが取得可能な場合がある、「×」はデータ取得不能を意味する)

極端な話、北朝鮮やイラン、ロシアといった非報告国が「報告国」から借りているおカネ、といったデータであれば、取得できる可能性があるのです(※ただし、非報告国から非報告国へのカネの流れについては、CBSでは把握することはできません)。

つまり、CBSには限界があって、たとえば「ロシアや中国が北朝鮮やイランにいくらカネを貸しているか」というデータを把握することはできないのですが、基本的に国際金融の圧倒的シェアを占めているのはBISの報告国であろうと考えられるため、やはりCBSデータが有益であるという事実は揺らぎません。

直近のCBSデータ

債権国一覧

さて、CBSデータの特徴と限界を踏まえたうえで、最新データを紹介しておきましょう。BISの2023年12月分のデータが、日本時間の4月30日までに公表されています。本稿では一種の「基礎データ」として、これについて概要を確認していきたいと思います。

まずは、「債権国側」から見た与信状況です(図表3)。

図表3 全世界向け与信・上位10ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:日本 | 5兆0435億ドル | 15.64% |

| 2位:英国 | 4兆5015億ドル | 13.96% |

| 3位:米国 | 4兆2308億ドル | 13.12% |

| 4位:フランス | 3兆5257億ドル | 10.93% |

| 5位:カナダ | 2兆7702億ドル | 8.59% |

| 6位:スペイン | 2兆2274億ドル | 6.91% |

| 7位:ドイツ | 1兆8195億ドル | 5.64% |

| 8位:オランダ | 1兆5634億ドル | 4.85% |

| 9位:イタリア | 9833億ドル | 3.05% |

| 10位:スイス | 9284億ドル | 2.88% |

| その他 | 4兆6542億ドル | 14.43% |

| 報告国合計 | 32兆2478億ドル | 100.00% |

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに作成。以下同じ)

1位は5兆0435億ドルの日本です(この「5兆0435億ドル」という数値が先日の日銀統計のものと一致している点にはご注意ください)。ちなみに日本が「世界一」となるのは、2015年9月以降、じつに34四半期(約8.5年)連続のことでもあります。

また、2位は英国の4兆5015億ドル、3位は米国の4兆2308億ドルで、このことからも、日米英3ヵ国が「金融大国」という実情が浮かび上がってきます。

4位以降は3兆5257億ドルのフランス、2兆7702億ドルのカナダなどが続きますが、カナダが世界5位となっているのは、想像するに、国境を挟んだ隣国である米国への与信が非常に多いからでしょう(実際、カナダの対米与信は米国だけで1兆8908億ドルと、全体の72.88%を占めています)。

さらに、6位から10位まではすべて欧州諸国が占めていますが、これは「欧州に国際金融大国が多い」という意味だけでなく、欧州では国境をまたいだビジネスを営む銀行が多い、ということを意味する、といった解釈も成り立つでしょう。

債務国一覧

続いて、債務国側からのランキングが、次の図表4です。

図表4 全報告国の対外与信相手国・上位10ヵ国(最終リスクベース、2023年9月末時点)

| ランク(債務国側) | 金額 | 構成割合 |

| 1位:米国 | 8兆2986億ドル | 25.73% |

| 2位:英国 | 2兆2075億ドル | 6.85% |

| 3位:ドイツ | 1兆7488億ドル | 5.42% |

| 4位:フランス | 1兆5438億ドル | 4.79% |

| 5位:ケイマン諸島 | 1兆4913億ドル | 4.62% |

| 6位:日本 | 1兆2681億ドル | 3.93% |

| 7位:中国 | 8727億ドル | 2.71% |

| 8位:イタリア | 8631億ドル | 2.68% |

| 9位:香港 | 8626億ドル | 2.67% |

| 10位:ルクセンブルク | 7795億ドル | 2.42% |

| その他 | 12兆3119億ドル | 38.18% |

| 合計 | 32兆2478億ドル | 100.00% |

こちらの図表4については、合計欄が図表3の32兆2478億ドルと一致していることを確認してください。

債務国側(つまりおカネを借りている国の側)から見ると、米国だけで全世界の国際与信フローの約4分の1を占めています。すなわち米国が世界有数の債権国であるだけでなく、世界最大の債務国でもある、ということを意味しています。

また、図表4のもうひとつの特徴は、図表3にはない国々の姿が出ている、ということでしょう。

たとえば中国は8727億ドルのカネをCBS報告国の銀行から借りていることがわかりますが(債務国としては世界7位です)、債権国側である図表3のリストに出てこなかった中国の名前が出て来ているというのは、報告国から中国にも、カネの流れが生じている、ということを意味しています。

この8727億ドルを多いと見るか、少ないと見るかについては、微妙なところです。

ただ、中国が「世界第2位の経済大国」であるという実情を踏まえると、やはり外国の金融機関から見て、中国が決して「貸しやすい相手国」ではない、といった可能性には注意が必要かもしれません。

中国、香港への与信トップは英国

では、中国に対し、具体的におカネを貸しているのはどこの国の金融機関なのでしょうか。

やはり「世界最大の債権国」にしてアジアの近隣大国である日本でしょうか?

これについて、実際にデータを調べてみると、意外なことが判明します。日本は対中与信相手国の第3番目ではありますが、中国の対外債務全体でトップを占めているのは英国、続いて米国であり、日本の金融機関のシェアは10%にも満たないのです(図表5-1)。

図表5-1 中国向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:英国 | 2641億ドル | 30.26% |

| 2位:米国 | 1346億ドル | 15.42% |

| 3位:日本 | 833億ドル | 9.54% |

| 4位:台湾 | 569億ドル | 6.52% |

| 5位:フランス | 543億ドル | 6.22% |

| その他 | 2796億ドル | 32.04% |

| 報告国合計 | 8727億ドル | 100.00% |

中国の対外債務8727億ドルのうち、英国だけでだいたい3割を占めているというのも興味深いところですが、英国の金融機関が中国に「入れ込んでいる」という様子が浮かんできて、興味深い点です。

そして、中国と英国の関わりでいえば、やはりポイントとなるのは香港でしょう(図表5-2)。

図表5-2 香港向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:英国 | 4949億ドル | 57.38% |

| 2位:米国 | 776億ドル | 9.00% |

| 3位:日本 | 491億ドル | 5.70% |

| 4位:フランス | 299億ドル | 3.47% |

| 5位:台湾 | 236億ドル | 2.74% |

| その他 | 1873億ドル | 21.72% |

| 報告国合計 | 8626億ドル | 100.00% |

なんと、驚いたことに、香港向けの国際与信は、英国だけで全体の6割近くを占めているのです。あくまでも推察ベースですが、香港では英国系資本の金融機関が多く、それで英国と香港の金融的な結びつきが強い、という側面もありそうです。

これに対しアジアの経済大国であるはずの日本の対香港与信はたった491億ドルに過ぎず、しかも香港国家安全法が施行される前後の2020年頃から一貫して減り続けているのです。

インド、台湾、韓国でも日本の存在感は高くない

英国の影響力が強く、日本の存在感がそこまで高くない、という意味では、インドも同様でしょう(図表5-3)。

図表5-3 インド向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:英国 | 905億ドル | 27.62% |

| 2位:米国 | 883億ドル | 26.94% |

| 3位:日本 | 486億ドル | 14.83% |

| 4位:フランス | 312億ドル | 9.53% |

| 5位:ドイツ | 194億ドル | 5.92% |

| その他 | 497億ドル | 15.15% |

| 報告国合計 | 3278億ドル | 100.00% |

もちろん、邦銀のインド向け与信は微増傾向にあるため、将来的にこの順序に変動が生じる可能性はありそうですが、現在のところ、インドでは英国(や米国)が日本を突き放しているのが実情です。

一方で、日本よりも米国の方が高い存在感を示しているのが、台湾(図表5-4)と韓国(図表5-5)です。

図表5-4 台湾向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:米国 | 657億ドル | 28.66% |

| 2位:英国 | 561億ドル | 24.49% |

| 3位:日本 | 283億ドル | 12.35% |

| 4位:フランス | 150億ドル | 6.53% |

| 5位:豪州 | 77億ドル | 3.36% |

| その他 | 564億ドル | 24.60% |

| 報告国合計 | 2292億ドル | 100.00% |

図表5-5 韓国向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:米国 | 1068億ドル | 27.93% |

| 2位:英国 | 882億ドル | 23.05% |

| 3位:日本 | 481億ドル | 12.57% |

| 4位:フランス | 412億ドル | 10.77% |

| 5位:ドイツ | 194億ドル | 5.08% |

| その他 | 788億ドル | 20.60% |

| 報告国合計 | 3825億ドル | 100.00% |

日本はアジアの経済・金融大国だ、などといわれますが、こと台湾・韓国の両国に関していえば、日本よりも米国と英国の存在感が遥かに大きく、日台関係、日韓関係を「金融」で見たら、さほど関係が強くないという特徴があるのです。

インドネシアとタイでは日本がトップに

これとは対照的に、ASEANの経済大国であるインドネシア(図表5-6)、タイ(図表5-7)に関していえば、日本が最大の債権国です。

図表5-6 インドネシア向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:日本 | 452億ドル | 29.83% |

| 2位:米国 | 152億ドル | 10.04% |

| 3位:英国 | 151億ドル | 9.97% |

| 4位:韓国 | 109億ドル | 7.21% |

| 5位:フランス | 54億ドル | 3.55% |

| その他 | 598億ドル | 39.40% |

| 報告国合計 | 1516億ドル | 100.00% |

図表5-7 タイ向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:日本 | 975億ドル | 59.86% |

| 2位:英国 | 121億ドル | 7.41% |

| 3位:米国 | 116億ドル | 7.11% |

| 4位:台湾 | 52億ドル | 3.20% |

| 5位:ドイツ | 24億ドル | 1.46% |

| その他 | 342億ドル | 20.96% |

| 報告国合計 | 1630億ドル | 100.00% |

とりわけタイについては、三菱UFJフィナンシャル・グループが2013年にタイのアユタヤ銀行を買収した影響か、日本が対外与信の60%弱を占めていますし、また、日本にとってもタイは「アジアで最も重要な投融資相手国」でもあるのです。

ロシアと北朝鮮への国際与信の現状

さて、ついでにあと2ヵ国、与信状況を紹介しておきます。

図表5-8は、ロシア向け与信の状況です。

図表5-8 ロシア向け与信・上位5ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:オーストリア | 134億ドル | 26.72% |

| 2位:米国 | 117億ドル | 23.25% |

| 3位:日本 | 56億ドル | 11.17% |

| 4位:フランス | 28億ドル | 5.54% |

| 5位:ドイツ | 23億ドル | 4.48% |

| その他 | 145億ドル | 28.84% |

| 報告国合計 | 503億ドル | 100.00% |

これによると、いまだにロシアに対する国際与信の総額は503億ドルに達しているわけですが、内訳で見たら最も多いのはオーストリアで134億ドル、続いて米国、3番目が日本――などとなっています。

ただ、少なくとも日本に関しては、たとえばメガバンク等に関してはすでに2022年3月期決算において償却引当済みであるなど、基本的には日露両国の関係は消滅に向かっていると考えて良いでしょう。

おなじ文脈で確認しておきたいのが、北朝鮮です(図表5-9)。

図表5-9 北朝鮮向け与信・上位4ヵ国(最終リスクベース、2023年12月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:イタリア | 392.2万ドル | 20.35% |

| 2位:豪州 | 334.1万ドル | 17.33% |

| 3位:フランス | 100.0万ドル | 5.19% |

| 4位:アイルランド | 1.3万ドル | 0.07% |

| その他 | 1100.0万ドル | 57.07% |

| 報告国合計 | 1927.6万ドル | 100.00% |

北朝鮮から見て最も近いBIS報告国は韓国、その次に近いのが日本ですが、CBSのデータ上、詳細な情報が入手できるのは4ヵ国しかなく、しかもトップのイタリアは392万ドル、2位の豪州は334万ドル――など、どれも国際金融の世界から見れば無視し得るほどの金額といえるでしょう。ちなみに日本から北朝鮮への与信は「ゼロ」です。

日本は世界最大の債権国

いずれにせよ、CBSから浮かび上がるのは、日本が相変わらず「世界最大の債権国である」という実情であり、また、東アジア(とくに中国、香港、台湾、韓国、北朝鮮)との金融面での結び付きが意外なほどに弱い、という特徴でしょう。

「日本はもう経済大国ではない」だの、「日本はもうダメな国だ」だのといった言説は多く見かけるのですが、そのような言説を振りまく人たちが、「日本が世界最大の債権国である」という統計的な情報を、どうして頑なに無視するのかについては、よくわかりません。

なお、このCBSに関してはほかにもいくつか論じたい点があるのですが、それらに関してはまた稿を改めたうえで、機会を見ながら、個別に議論していくことにしたいと思う次第です。

View Comments (13)

>日本が相変わらず「世界最大の債権国である」という実情

日本国内の資金需要(投資機会)が不足しすぎているようで、忸怩たるものがありますね。

日本国内の需要(家計消費、財政等)がもっと増えれば、投資機会も増え、競争も活発となり、対外純資産も多少は減少するのではないでしょうかね。

その意味で、対外純資産は、日本の成長可能性を示しているということにしておきたいですね。

>日本国内の資金需要(投資機会)

は、

今後激増とまではいかなくとも公共事業が結構増えると思いますよ。

【アメリカとの約束=軍事費倍増】の軍事費は公共事業ですから。

軍事大国はブラックマンディーやリーマンショック等大不況からの立ち上がりが強い。

軍事大国の巨大な軍事費(公共事業)は、大不況だろうがそうそう減らせないから軍事大国の公共事業(=需要)は大不況でもデカイ、日本のような軍事小国に比べりゃ極めてデカイ...だから不況からの回復が早い。

日本も1%などとケチなことにいつまでもしがみついていないで

さっさと軍事費5%にすりゃあ好況になるし不況からの立ち上がりが早くなるのに。

>【アメリカとの約束=軍事費倍増】の軍事費は公共事業ですから。

軍事費と、通常の公共事業の違いを、知っておかないと。

軍事費は、最終製品(兵器)が、(再)付加価値を産みださない=投資波及効果が少ないということ。

通常の公共事業は、最終製品(道路港湾・インフラ・その他)は、(再)付加価値を生み出す=投資波及効果が高いということ。

軍事費が国家の財政を疲弊させるのは、投資波及効果が、その投資を行った時だけで終わってしまうからですね。

一方、通常の公共事業である、例えば、鉄道敷設。

明治時代に、敷設された鉄道網が、今も日本の経済を循環させ、新たな付加価値を創造し続けていますね。

図表3 全世界向け与信・上位10ヵ国(最終リスクベース、2023年12月末時点)

ランク(債権国側) 金額 構成割合

1位:日本 5兆0435億ドル 15.64%

ということは日本が世界で一番多く外国にカネを貸している。

しかし、その一部を国民に配分することはしないはなぜか?せめて納税資金の半分程度でも極めて低い利子で国民に貸してくれれば多少は豊かな生活ができるように思うが、はしたないド素人の考えかな?

納税用に借りたお金を投資に回せば利子より遙かに高額なお金が手に入るように思うのだが。零細企業などは随分と潤うのでは無かろうか。

銀行が反対するから駄目かな?でも、銀行は極めて低い利子では資金を貸してくれないでしょうに。

>(債権国側) 金額 構成割合

1位:日本 5兆0435億ドル 15.64%

これを貸しているのは日本の巨大銀行・証券会社・生命保険会社・損害保険会社という民間企業!

民間企業が

>その一部を国民に配分することはしないはなぜか?

と問われても

『そりゃあ日本は資本主義だから』

としか答えようがない。

まあ、共産主義国なら絶対に人民に配分などしませんけどね、毛沢東も習金平もスターリンも...ソ連の次のロシアはプーチンも。

呆け老人さんは、困ったようなことを書いていますが、やはり、日本の実情や世の中とはどういうものかご存じない方のようです。

仙人ですか?

>せめて納税資金の半分程度でも極めて低い利子で国民に貸してくれれば多少は豊かな生活ができるように思うが、

今の日本、「納税資金の半分程度でも極めて低い利子」で借りなきゃならない程の人はいないと思いますよ。

今の日本では、「納税できることがステイタス」です。多くの人は、納税するほどの給与を貰っていないですよ。

年収200万円から300万円、納税額は幾ら位か分かりますか?

この年収に対する納税額を借りるとすれば、数万円のマイクロ融資になりますね。そういう制度は日本にはありません。

しかも、年金は年400万円までは、無税。それ以上の年金を貰っている人は、納税に苦労はしません。何故なら、400万円以上の年金を貰える人は、大企業に勤めていた人で、年金以外にも貯蓄が沢山ある人です。

日本の実態を知らない、頭の中での架空の仮定をもとにしたコメントですね。

まるで、マスゴミ・オールドメディアみたいな架空コメントですね。

>納税用に借りたお金を投資に回せば利子より遙かに高額なお金が手に入るように思うのだが。零細企業などは随分と潤うのでは無かろうか。

何を言われたいのかさっぱり分かりません。

先ず、何故、納税目的で借りたお金を、投資に回せるのですか?借り入れた目的以外でお金を使うのは、そもそも契約違反でしょう。

又、仮に納税用のお金を投資に回して、「利子より」って、この利子は何の利子ですか?借入利息ですか?一般的に、借入利息より多い投資利息を得ることは経済原則からしてかなり難しいでしょう?借入利息よりも遥かに高額な利息が得られる投資があるのなら、是非教えて頂きたいものです。日本国中がその投資に殺到しますよ。

これで、潤うのなら、誰も零細企業なんかやっていないし、そもそも零細企業という企業形態が存在しなくなりますよね?

借入利息よりも遥かに高額なお金が入る投資って何?

このサイトを利用して、投資詐欺でもやるのですか?

>これを貸しているのは日本の巨大銀行・証券会社・生命保険会社・損害保険会社という民間企業!

民間企業が

>その一部を国民に配分することはしないはなぜか?

と問われても

『そりゃあ日本は資本主義だから』

としか答えようがない。

そうでしょうかね、詳しく調べる手段を持っていないし、調べる時間も取れないが、確かに民間企業も貸していようが政府資金も相当な金額を課しているはずだが。例えばインド新幹線などに高額名資金が貸し付けられているはずだがそれは無視ですか?

>今の日本、「納税資金の半分程度でも極めて低い利子」で借りなきゃならない程の人はいないと思いますよ。

いや、納税は義務だから高額の納税は資金が足りず借りる人が多いようですよ。税務調査を受け借りられるところから借りて払ったという話も多々あるのだが、ご存じないようで。

今の日本では、「納税できることがステイタス」です。多くの人は、納税するほどの給与を貰っていないですよ。

冗談じゃない。今まで総合所得が赤字になったときは納税免除されたが、それ以外では10代の頃から80代の今でも、しっかり搾り取られていますが、他の国かお伽の国のことをかかれているのではないでしょうかね。団塊さんはこのように書かれるがよほど特殊な資産を持たれているように感じますね。

「多くの人は、納税するほどの給与を貰っていないですよ。」とおっしゃるが、そんな馬鹿な!!!!書かれているように物事をご存じない仙人でしょうかとこちらから聞きたいが。

確かに10代の2年間だけは勤労学生控除として払った税金が100%返還されたが、3年目以降は収入基準が勤労学生控除の要件を満たさなくなったので(それも20代初めの年齢ですが)それ以後は個人事業が赤字になったとき以外は税金を免除されたことは一切ありませんが。それも青色申告会の専門家に目を通してもらった結果そうなったのであり、素人の判断ではないが。

それとも納税など必要ないのに、不勉強だから搾り取られるのでしょうかね。専門家の査定くらいでは駄目で、税理士に相談する必要があるのかな?だけど納税額より税理士報酬の方が高いような気がするが。

なにか戯言を書かれているのでしょうか。それとも生活保護でも受けているのでしょうかね。400万の年金をもらっていて非課税とは日本では信じられない話ですが。

私は税金を払わなくて済んだのは勤労学生として勤労学生控除を受けた2年間程度だけで75歳で引退するまで猛烈に赤字になったとき以外は毎年かなりの税金を払った記憶がしっかりありますが、何かの間違いでしょうかね。毎年年末調整で若干の支払い済みの税金の一部が戻ってきたことはありますが、「多くの人は、納税するほどの給与を貰っていないですよ。」と言うことは戯言に聞こえますがね。外国の話と混同されている用に感じマスが。

大企業でしっかり退職金をもらって非課税の年金をもらっているからなのかも知れないが。私は定期収入は年金と若い頃稼いだ資金で買った任意組合の配当で暮らしています。普段の配当の範囲での納税にはお説のように苦労しないが、任意組合が解散するとき、損が出ているときは問題無いが、数百万円の利益が出たときはその利益によってはその利益の半分以上の猛烈な税金を取られますよ。後期高齢者医療保険料も地方税も、介護保険料もドカンと上がる。

そんなこと知らないからインターネットの情報で譲渡益の税額計算し、税務署で審査を受けて納税したら税務調査で大幅に不足するから200万円ほど追加して払えと言ってきた。

そんなもの買うからそうなるのだというお説もあろうが、私自身は任意組合からの年間配当が10万円程度あるのでそれで十分であり、任意組合の資産は相続税評価額が2割くらいで済むので相続対策のために買ったわけである。配偶者がいたときは相続資産1億6千万まで相続税非課税だったので安心していたが、生憎と配偶者は死んでしまって後添えもいないので相続した人は100%の資産(資産と言うほどの額ではないが)に相続税が掛けられる。

嘗てあまりに税金がキツイので法人化したらどうなるだろうと税理士に相談してみたが、資産が小さすぎて法人化するメリットがないと言うことだった。

若い頃働きすぎてサラリーマンとしては資産を作りすぎ、任意組合の資産など買ったから納税がキツくなったのかな?猛烈に働いた罰か?

>これを貸しているのは日本の巨大銀行・証券会社・生命保険会社・損害保険会社という民間企業!

という説もあるが、それならそのような企業にはしっかり税金を掛け、わたしのよう年金と配当だけで生活する者がたまに解散した任意組合の利益から数百万の納税をする制度をなんとかしてくれないものだろうか。納税猶予の制度はあるらしいが、納税資金を貸し付ける制度はなさそうである。脱税するつもりはないが低利で貸し付けてくれれば非常に納税しやすいが。私はお二人のような普段の収入が「納税する必要の無い」素晴らしい身分ではないのである。しかし、納税資金の半分程度でも低利で貸し付けてくれ、小出しに返済する制度があれば嬉しいのだが。

お二人の意見は大企業で高給と高額の退職金をもらい、ヌクヌクと暮らした人の意見と思えるような頓珍漢な意見に聞こえ、異次元かパラレルワールドのような別世界の人の印象を受ける。

たしかに不定期で高額の解散利益を得る資産を持っているから悪いのだろうから、どうせ配偶者がいないのだから、次回以降は任意組合が解散したら、新規物件に買い換えずに投資に回し、その利益に見合った税金を払うなら納税資金に困ることはなさそうであるが、記憶力、判断力が減退している現状から果たして投資で利益を出し切れるかどうかが問題だが。しかし、私はお二人のような納税義務がない上級国民ではないのでせっせと税金を払う必要があるのだが。

まだ多少の思考力は残っているが、ハンドルネームのような完全な呆け老人になったときは困るだろうな?一人暮らしで呆けたらどうなるのだろう????さりとてゴミみたいな資産程度しかない呆け老人のもとにきてくれる配偶者なんていないしな~~。

嘗て結婚相談所に言葉巧みに勧誘されどのくらいの収入がありますかと聞かれ、年金が200万くらいと答えたら、「そんなんじゃどうしようも無いでしょう」と一蹴されたが。200万程度の年金くらいでは再婚するにはどうしようも無いらしい。国民年金だけの人は60万程度しか貰えないと聞くが。

それでも厚生年金は毎月5万円位払っていたのだが。そのような赤貧洗うが如くの家計しかないのだが税金はふんだくられるのに、400万円の年金をもらう人は非課税と書かれているが、そんなに年金をもらう人は恐らくほんの一握りであろうが、随分と扱いに差がある様な気がする。そのことを書かれている御仁は国会議員のセンセイかもしれないが、それなら納得できるが。

税法の詳細は知らないが、年金を400万も貰える人は国民の1%もいないのだろうが、だからこそ非課税にしても問題無いのだろう。富む者は益々富み、貧しい者は高額の税金を搾取される阿呆らしい制度と思うが。世の中狂っているとしか言い様がないが、税法の詳細を知らないからこれ以上の反論はしようがないけど。

呆け老人様の個人的な事情は分かりました。

ただし、レスに書いたことは、日本全体の事です。

日本の所得事情は、年収300万円以下の人は、男性で20%、女性で55%です。

【働く男女の給料事情】年収200万円超~300万円以下の給与所得者は全体の何パーセントか

https://limo.media/articles/-/50524?page=1

金融超大国日本からすると

>>日本が...東アジア(とくに中国、香港、台湾、韓国、北朝鮮)との金融面での結び付きが意外なほどに弱い、

↑

この通りでしょうが

金融弱小国の東アジアからすると

>>日本が...東アジア(とくに中国、香港、台湾、韓国、北朝鮮)との金融面での結び付きが意外なほどに弱い、

↑

これとは真逆に金融面での結び付きが案の定【非常に強い】となるんじゃありませんか。

日本から

『お前の国にはもう貸さない』

と言われて対外債務全額のうち12~15%が借りられなくなったらこれはもう大変!

まして

『今すぐ返せ!』

『即刻全額返せ』

と貸し剥がしされたらデフォルト!でしょうね。

まあ、既に中華人民共和国は公務員への賃金未払い=債務不履行...に巨大建設業が次々に金は受け取ったがマンション建設途中放棄=債務不履行?と中華人民共和国内はデフォルトしまくり。

大韓民国こちらはまたもやデフォルト寸前。。。のようですし

この両国のデフォルトを世界は折り込み済み?でなくとも世界的には大したことはない?

もしも日本人一般が抱いている社会通念が、

カネのあるやつぁ「甲」、ないなら「乙」が当然とし、

甲なら、何をやってもやり放題で通るのが、世の理、

乙なら、そんな己を生んだ、世の不条理を恨む。

そんなだったとしたら、

もしも日本人一般が抱いている道徳感覚が、

骨のある乙なら、ひたすら甲に成り上がろうと心するのが当然とし、

頭が切れるやつぁ、詐欺と言われようが何だろうが、

ぼんくらからカネ巻き上げるのは当然。

度胸があるやつぁ、返す宛が有ろうが無かろうが、

借金してでも、不動産、仮想通貨、株の押し目買いで一攫千金を狙う、

(後は野となれ山となれ)

そんなだったとしたら、

もしも日本人一般が抱いている経済観念が、

たとえ乙でも、甲と見せたいのは、情としてそれは当然とし、

借金してでも、ブランドものを買い込んでは、インスタグラムに投稿し、

サラ金の借入枠も尽きてしまえば、ブランドものの空箱にすら、なけなしのカネを使う。

学校の皆勤賞なんて、親が乙の証。

せめて年に一度は、子供に学校休ませて、借金してでも家族で隣国旅行。

(三・×節だの光×節だの、アチラの祝日を使っちゃイケナイのは当然)

そんなだったとしたら、

このCBSデータに表われた日本経済の現状は、まああり得ないでしょうね。

ものごとには、原因と、道理、そして結果がある。

この国民にして、このCBSデータありって、ことでしょう(笑)、

伊江太さん

>頭が切れるやつぁ、詐欺と言われようが何だろうが、

ぼんくらからカネ巻き上げるのは当然。

最近は、「ぼんくら」が、金を貯め込んでいる年寄りになっているようです。

「頭の切れるやつぁ」が、どこから、自宅に現金を数千万円以上置いている年寄りをピンポイントで探し当てるのか?

最近は、悪いことやるにも、「頭が切れる」だけでは足りなくて、「頭が回る」、つまり、市場調査力、やり手の営業マン並みのマーケティング力が必要なのかもしれませんね。

こんな彼らが、正業でその能力を発揮してくれれば、日本の経済は飛躍的に発展するのでは?と事件の報道があるたびに思ってしまう今日この頃です。

普通に考えたならば、

「日本は、世界で一番外貨を持ってる」

「いま、めっちゃ円安。」

「円換算したら、ボロ儲けなう。」

いい円安じゃん。(笑)

ホントかウソか、ステルス介入して、

「1ドル=100円」

のとき仕入れたドルを160円でたくさんたくさん売って差益で当局はボロ儲けしたのだそうな。

いい円安じゃん。(笑)

コロナの時みたいに、国民に一人頭30万円ほど無条件で配ってみたらどうかな。

岸田のポイント稼ぎになるかも。

いい円安じゃん。(笑)

なるほど、これが円安効果ってやつですね。