「ドル覇権の時代が終わり、これからは人民元の時代だ」――。そんなことが言われ始めてから、早くも10年ほどが経ちます。しかし、現実のデータで見ると、人民元はトレード・ファイナンスなどの一部分野でそれなりの存在感を示しているものの、依然として国際通貨と呼ぶにはふさわしくありませんし、ましてや「BRICS」諸国の多くやインドネシア、韓国、アルゼンチンなどの途上国に至っては通貨が国際化する兆候すらありません。

目次

ドル覇権時代の終了?現実はどうなのか

「ドル覇権の時代が終わり、これからは人民元の時代だ」――。そんなことが言われ始めてから、早くも10年ほどが経ちます。

以前の『G20に「相応しくない」アルゼンチン、韓国、インド』や『BRICS「ドルを捨て去り共通通貨」構想の非現実性』などで繰り返し指摘してきたとおり、通貨の世界では「国際的に通用する通貨」とそうでない通貨が存在しており、同じ「G20」内部であっても、通貨の通用度という面ではずいぶんと温度差があります。

| 今度はBRICS諸国による「デ・ドラリゼーション」、すなわち「米ドルやユーロを捨てて共通通貨を採用する」という与太話が出てきたようです。当たり前の話ですが、ある通貨が国際的に信頼され、通用するためには、通貨の使い勝手が良いことと、通貨制度をきちんと運用してきた実績が必要です。信頼は一朝一夕に生まれません。BRICS共通通貨は「やる前から失敗することがわかっている」という代物ですが、果たして、どうなることでしょうか。G20という謎の存在G20参加国は経済規模も発展段階もてんでバラバラ当ウェブサ... BRICS「ドルを捨て去り共通通貨」構想の非現実性 - 新宿会計士の政治経済評論 |

ここでよく引用されるデータが、SWIFTが毎月公表している『RMBトラッカー』というレポートに掲載されている、顧客を送金人とする取引や銀行間の国際送金取引の合計額に関するランキングです。

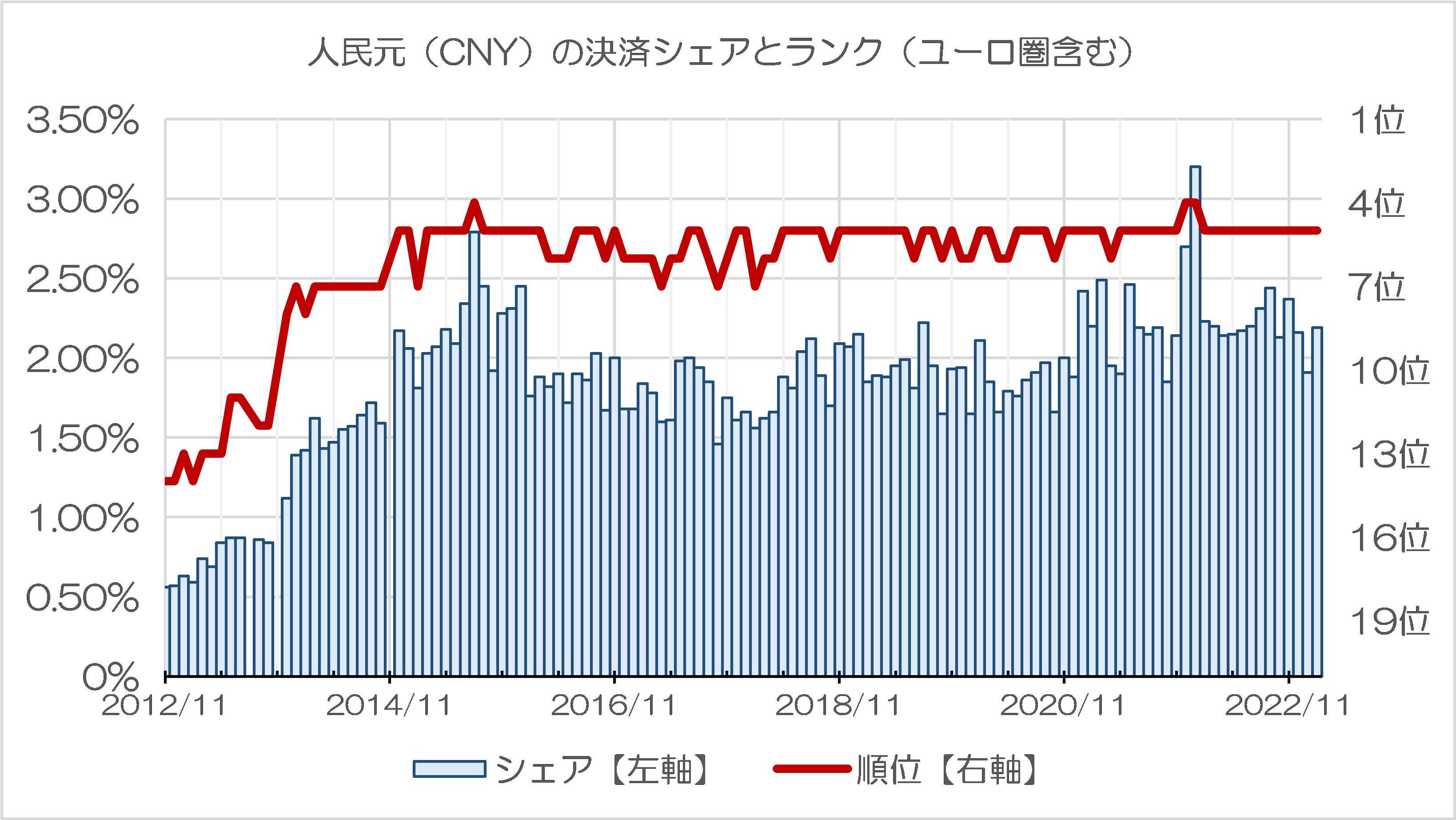

これについて、著者自身は過去約10年分以上の情報をエクセルに入力し、データ化したものを所持しているのですが、これで見ると、人民元の国際送金シェアはここ数年、月による波はあれど、だいたい2%前後で安定していることがわかります(図表1)。

図表1 人民元の国際送金シェア(ユーロ圏込み)

{kind=link}

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

国際決済シェアランキングで見ると、人民元は稀に日本円を抜いて4位に浮上していることもあるのですが、それでも2015年頃まで順調に伸びていた国際送金シェアについてはその後停滞しており、2022年1月を除いてシェアが3%を超えたことはありません。

ユーロ圏を除外すると人民元のシェアはさらに下がる

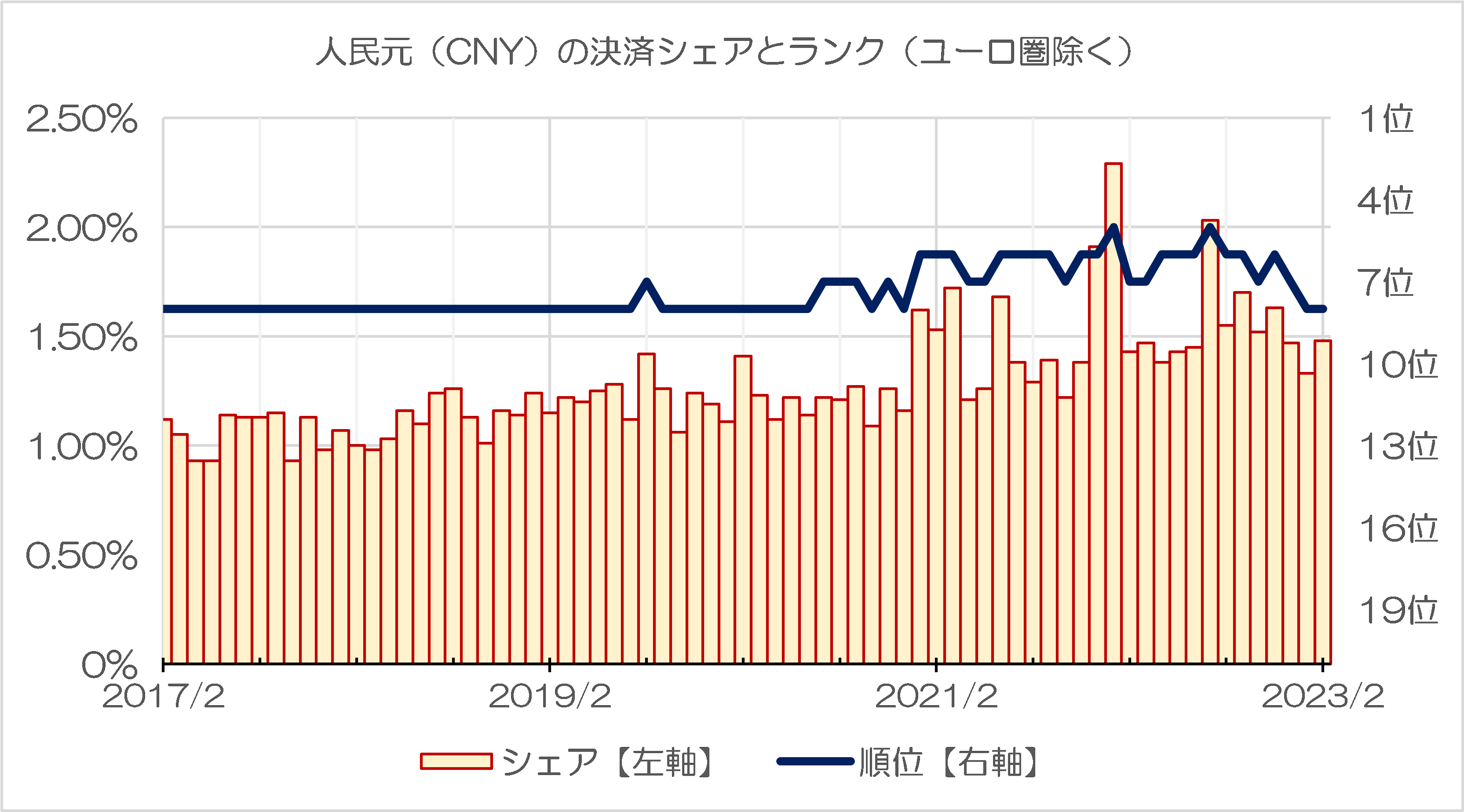

また、SWIFTが公表しているデータには、ほかにもユーロ圏のデータを除外したものもあるのですが、こちらで見ると、人民元の国際送金シェアはさらに低く、2022年1月と8月を除き、2%を超えたことはありません(図表2)。

図表2 人民元の国際送金シェア(ユーロ圏除外)

{kind=link}

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

このあたり、ロシアによるウクライナ侵略という要因で、人民元の決済が急増するのではないかとの予測もあったのですが(たとえば当ウェブサイトでは『人民元ブロック経済圏が対ロシア制裁の穴となる可能性』などでも論じました)、現実にはそうなっていないのです。

| デジタル人民元がロシアに対する経済制裁の「穴」になるかもしれない、といった議論を発見しました。正直、執筆された方は金融市場の専門家というわけではなく、人民元自体、オフショア債券市場やデリバティブ市場が未成熟であるという点に言及がない時点で、議論としては不十分と言わざるを得ません。ただ、中国が「人民元ブロック経済圏」を作り、そこにロシアを引き込むという可能性については、警戒は必要です。外貨準備凍結措置対ロシア制裁の本質は「ハード・カレンシーの没収」ロシアに対する西側諸国による経済・金融制裁につ... 人民元ブロック経済圏が対ロシア制裁の穴となる可能性 - 新宿会計士の政治経済評論 |

BRICS通貨も怪しいものだ

同様に、「BRICS」というカテゴリーで見てみると、ロシアの通貨・ルーブルは2022年2月のウクライナ軍事侵攻を契機とした国際的な金融制裁の影響で、SWIFTランキングからはすっかり姿を消してしまいましたし、インドルピー、ブラジルレアルに至ってはランキングに入ったことすらありません。

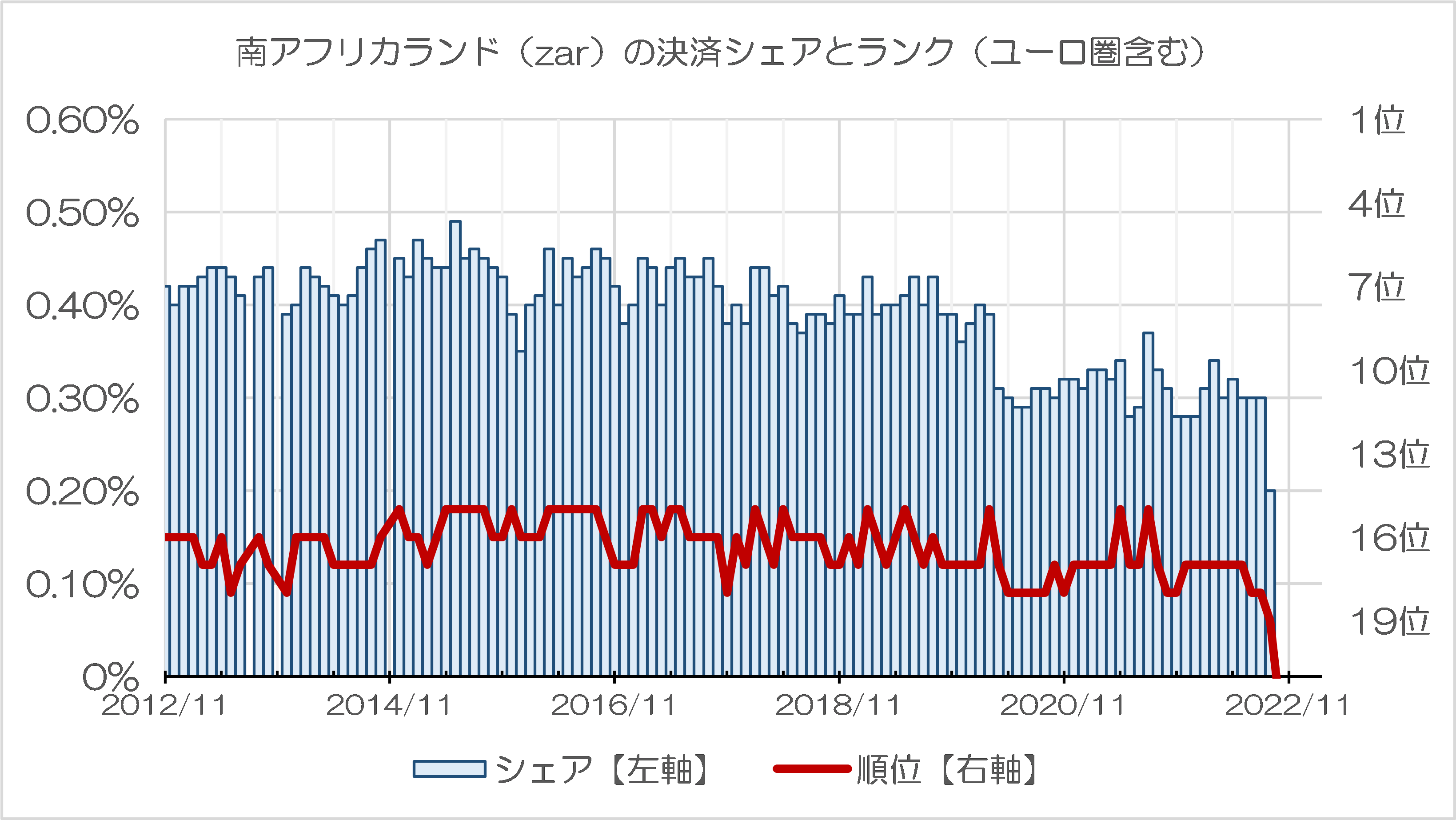

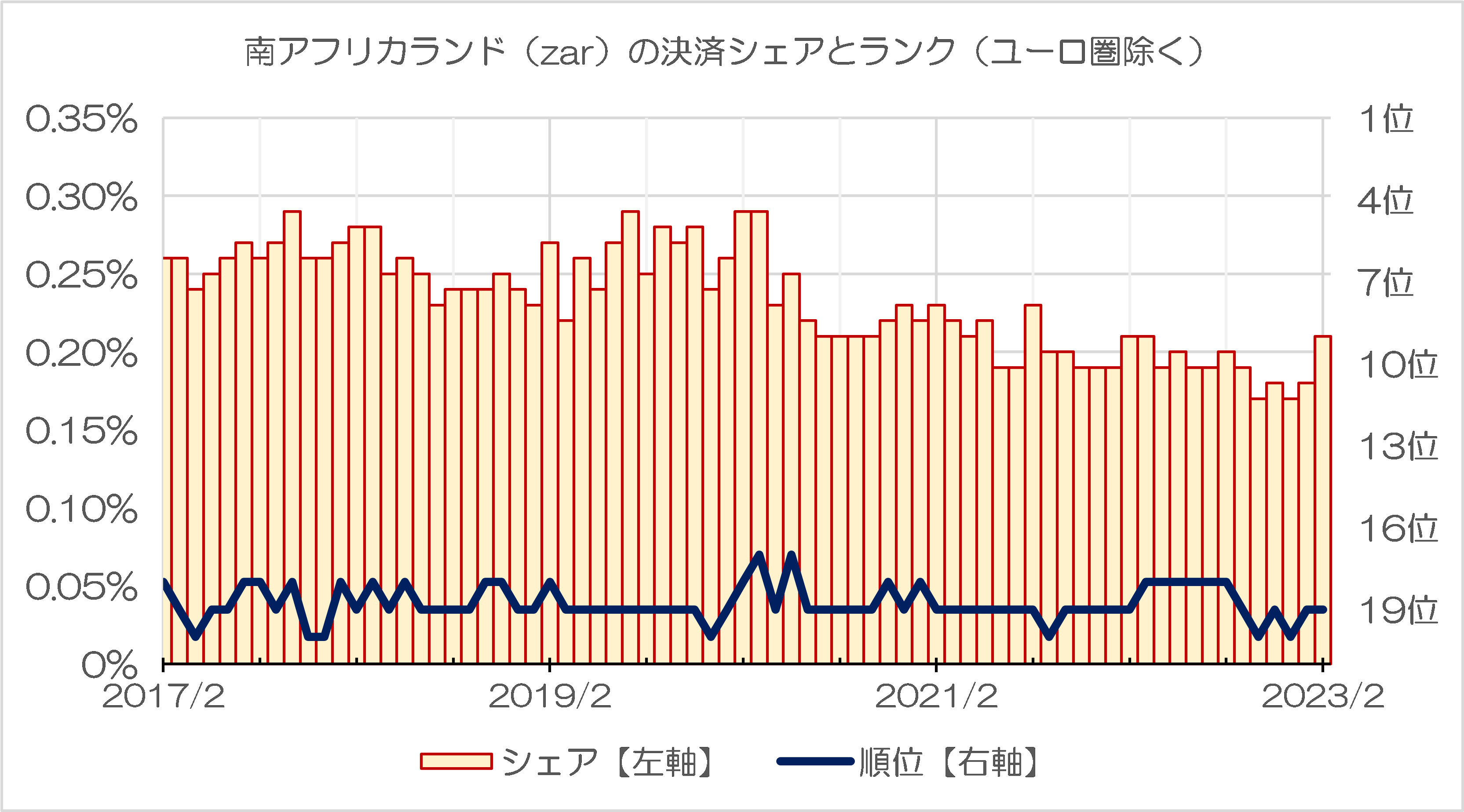

辛うじて南アフリカの通貨・ランドがユーロ圏込み(図表3)、ユーロ圏除外(図表4)のいずれにも姿を見せていますが、そのランキングは20位ギリギリ、といったところでしょう。

図表3 南アフリカランドの国際送金シェア(ユーロ圏込み)

{kind=link}

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

図表4 南アフリカランドの国際送金シェア(ユーロ圏除外)

{kind=link}

いずれにせよ、「BRICS共通通貨」の創設という動きがあることは事実ですが、現に国際的な送金市場などで存在感がない通貨がいくつ集まったところで、それらが国際的に通用度を持つという可能性はさほど高くありません。

そもそもG20って…

とくに中国やインドの場合、そもそも資本規制が厳しすぎ、ロシアの場合は国際的な制裁のため、ブラジルは通貨制度が不安定なため、国際通貨には適さないからです。BRICSで唯一国際通貨となる可能性がある南アフリカランドにしても、経済規模に照らし国際決済通貨としては心もとないところです。

同様に、「G20」という枠に広げてみても、やはり通貨という意味では、「国際通貨」に相応しいものかどうか、疑念に感じざるを得ないものもあります。G20のなかには先進国(G7や豪州など)だけでなく、BRICSやサウジ、トルコ、アルゼンチン、メキシコ、韓国、インドネシアといった発展途上国も含まれているからです。

ちなみにG20通貨であるにもかかわらず、過去に一度もSWIFTランキングに登場したことがない通貨は5つあります。インド、インドネシア、韓国、ブラジル、アルゼンチンの各国の通貨がそれです。

- INR(インドルピー)

- IDR(インドネシアルピア)

- KRW(韓国ウォン)

- BRL(ブラジルレアル)

- ARS(アルゼンチンペソ)

正直、「G20諸国」の選定プロセス自体にはかなりの問題があったのではないか、というのが著者自身の持論でもあります。なぜなら、これらの諸国は金融という面で国際的な市場における重要度が非常に低いからです。

もっとも、だからこそBRICSやその他の発展途上国を中心に、「米ドルを中心とするハード・カレンシーへの依存からの脱却」が、ときどきテーマとなるのかもしれません。

どこか嬉しそうな中央日報の記事

こうした観点から少し興味深いのが、韓国メディア『中央日報』(日本語版)に掲載された、こんな記事です。

「なぜドルが世界を支配するのか」徐々に勢力伸ばす中国人民元

―――2023.04.17 11:26付 中央日報日本語版より

中央日報の記事では開口一番、こう述べます。

「米国のドル覇権に亀裂が生じている。中国はドル依存度を低くしようとする国を中心に『人民元国際化』の速度を高めている」。

はて、そうでしょうか?

「ドル覇権の亀裂」を報じる中央日報の報道姿勢はどこか嬉しそうですが、いちおう、中央日報が「米ドル覇権に亀裂が生じている」とする根拠として挙げているのが、まずは当ウェブサイトでも紹介した、「中国とブラジル双方が米ドル決済から脱却する」という動きです。

「中国は2009年からブラジルの最大の貿易相手となり、ブラジルは中国にとって10番目の貿易パートナーだ。中国は昨年ブラジルから900億ドル相当の商品を輸入した」。

たかだか年間900億ドルの取引が米ドルからそれ以外の通貨(この場合は人民元とレアル)に置き換わったとして、それで米ドル覇権とやらが揺らぐというものではありませんし、だいいち上述の通り、どちらの通貨も国際的な市場で現状、使い勝手が良いとは言えません。

トレードファイナンスの正体

もっとも、中央日報がもうひとつ引用しているのが、SWIFTの『RMBトラッカー』に含まれた「トレード・ファイナンス通貨ランキング」です。

「国際銀行間通信協会(スイフト)の貿易金融データによると、市場価値基準で人民元のシェアは2月に4.5%で、1年前より2倍以上高まった。シェア6%を占めるユーロと競争構図を形成する見通しだ。反対にドルのシェアは1年前より2.5ポイント下落した84.3%と集計された」。

じつは、この記述自体は事実です。

実際にSWIFTの『RMBトラッカー』の最新レポート(2023年3月分)を確認すると、同8ページ目に掲載されている「トレード・ファイナンス市場におけるグローバル通貨シェア」では、人民元が4.47%で3番目につけています(日本円は1.47%で4位)。

これだけを見ると、人民元の取引比率が高まっているかの錯覚を覚えるのですが、残念ながら、そこまでデータは単純ではありません。

そもそもトレード・ファイナンスは、貿易の世界でグローバルな企業を相手に輸出をする企業などに対する短期融資という意味合いを持ちます。そのトレード・ファイナンスの世界で人民元のシェアが高いということは、むしろ中国の銀行業が金融仲介としてまともに機能していない間接的な証拠でもあります。

このあたり、「中国の一帯一路金融を下支えする」などと鳴り物入りで登場したAIIBが、事実上、ADBの下請け機関に成り下がってしまったという話題(『順調にADBの下請機関と化しつつあるAIIBの現状』等参照)をも思い出します。

| コロナ禍の影響もあったのでしょうか、ようやく、AIIBの融資残高が増え始めました。2022年12月末時点における本業融資額は222億ドルで、また、昨日時点における承認済みプロジェクトは206件、これらの融資がすべて実行に移された場合の融資総額は約400億ドル、といったところでしょう。ただ、ADBの1372億ドルという金額と比べればまだまだ融資額は小さく、また、現実のAIIBの融資案件を眺めてみると、事実上、ADBの下請けのような存在でもあります。AIIBのファクト中国が主導するAIIBの現状当ウェブサイトでずい... 順調にADBの下請機関と化しつつあるAIIBの現状 - 新宿会計士の政治経済評論 |

ポジショントークに注意

いずれにせよ、たとえば外貨準備の世界における米ドルのシェアが低落傾向にあるなど、いくつか「ドル覇権の曲がり角」をうかがわせる話題はあるのですが、現状において米ドル(やユーロ、日本円、英ポンドなど)のハード・カレンシーによる基軸通貨体制は揺らいでいません。

この手の通貨論を読むときには、その通貨論の「書き手」の「ポジショントーク」という可能性には、ある程度の警戒も必要ではないかと思う次第です。

View Comments (9)

どこか嬉しそうだなんてさらっと書いてサイト主どのもお人が悪い。

何事も大げさな表現をするのが大好きな経済新聞記者がしたり顔で追っかけ記事を書きそうですね。

日本マスゴミ「ぐぬぬ」

最近、宋文○とか在阪領事の薛○あたりが似たような話を拡散させてたんで、キャンペーン中なんでしょうかね。

間違ったことをやればすぐに有権者離れが起きる。そういう緊張感があってこそ、真っ当な政治状況が生まれるはず。そのためには健全な野党の存在は不可欠。だけど今の日本の状況はねえ。

国際経済のドル覇権体制にしても、米国の得手勝手を許さないためには、野党的通貨の意義は大きいはずだと思うのですが、ユーロにしても円、ポンドにしても、実力的には今ひとつ。まあ立憲共産党なんかよりははるかにマシかも知れませんが。

このところドル離れを何が何でもやりたがっているのは、大体が反民主主義、反自由主義の強権国家でしょう。経済合理性とか、米国への牽制とか、そういうはなしではないように思えます。なにせ、ウクライナに攻め込んだとたんに、ロシアが米国とその同盟国に置いていた外貨準備が、すべて差し押さえされてしまって、手も足も出ないのを目の当たりにしたのですから。明日は我が身と、うすら寒い予感がするのは当然でしょう。

どう考えても、ドル離れなんかすれば身の破滅であるはずの韓国が、ドル凋落をむしろ歓迎?なんて、本当に考えるもんなんでしょうかねえ。まあ、あの文在寅を指導者に選んだ国ですから、なに考えたって(考えなくったって)不思議はないかも知れなせんが(笑)。

EUの共通通貨ユーロの例を見れば、BRICS共通通貨など不可能だとわかる。

BRICS共通通貨の発行権を誰が持つの?

その一点を決めるだけでも相当苦労するはず。

>「なぜドルが世界を支配するのか」徐々に勢力伸ばす中国人民元

*当記事の実態は「ジョジョに奇妙な妄言(妄元?)」ですね・・。

>ジョジョに奇妙な妄言(妄元?)

中国ロシア南アフリカといった資源国が絡むBRICS共通通貨は「“ダイヤモンド”は砕けない」「“黄金”の風」といった現物通貨になるのでしょうか

金塊1000Gで、税込み1000万程度でしょうか?

1000万円の札束と同程度の重量ではありますね。

でも使い勝手の良くない現物通貨は、「何もスルーだぁーっ!」的に敬遠されそうですね。

*お付き合いくださりありがとうございました。

ドルの使い勝手が強調されているが、要するに世界はアメリカの経常赤字でメシ食ってるということではないか。