「サムライ債」発行額が急回復中

日本証券業協会のデータをもとに、サムライ債市場の動向についてまとめてみました。コロナ禍の影響でしょうか、2020年にはサムライ債の発行規模が5000億円を割り込む状況になったのですが、今年は低金利のためでしょうか、発行額が再び活況を呈し始めているようなのです。

金融専門サイト

先日、ウェブ評論サイト『デイリー新潮』に掲載された、韓国観察者である鈴置高史氏の手による次の論考で、当ウェブサイトは「金融専門サイト」として取り上げていただきました。

韓国生保がドル建て債券の償還延期、一気に高まる通貨危機の恐怖

韓国の中堅生保、興国生命保険がドル建て債券の償還を延期した。ドルの借り入れが困難になったためで、メディアは通貨危機の懸念が増したと一斉に報じた。韓国観察者の鈴置高史氏が解説する。<<…続きを読む>>

―――2022年11月07日付 デイリー新潮『鈴置高史 半島を読む』より

大変に光栄な話です。

当ウェブサイトは2016年7月に、世にもマニアックな「金融評論専門サイト」として開設したものですが、著者自身の当初の懸念をよそに、金融のネタは意外と世の中の人々にウケているようであり、正直、非常に驚いているというのが実情です。

国際与信統計

こうしたなか、昨日の『世界最大の債権国・日本はどこにいくら貸しているのか』では、久しぶりに、国際決済銀行(BIS)が公表している『国際与信統計』(Consolidated Banking Statistics, CBS)をもとに、2022年6月末時点における債権国・債務国一覧を作成してみました。

端的にいえば、円安の影響か、日本の金融機関の国際与信総額は5兆ドルを割り込んでしまったものの、それでも依然として日本の金融機関は「世界最大の貸し手」であり、日本が「世界最大の債権国」に留まっている、というものです。

また、個別国については今後も随時分析を提供していくつもりであり、今朝はロシア(『日本が対ロシアで「4番目の債権国」に浮上してしまう』参照)、韓国(『日本の金融機関の国際与信に占める韓国比率は「1%」』参照)について取り上げていますので、ご興味があれば是非ともご一読ください。

サムライ債とは何か

ただ、こんな話題を取り上げていくと、ときどき「サムライ債はどうなっているのか?」というご質問をいただくことがあります。

サムライ債とは「非居住者が日本国内で発行する円建ての債券」を意味しています。

外国の発行体が日本円でおカネを借りるというのもなんだか奇妙な気がしますが、これについてはかなり昔から発行実績があることが確認できます。

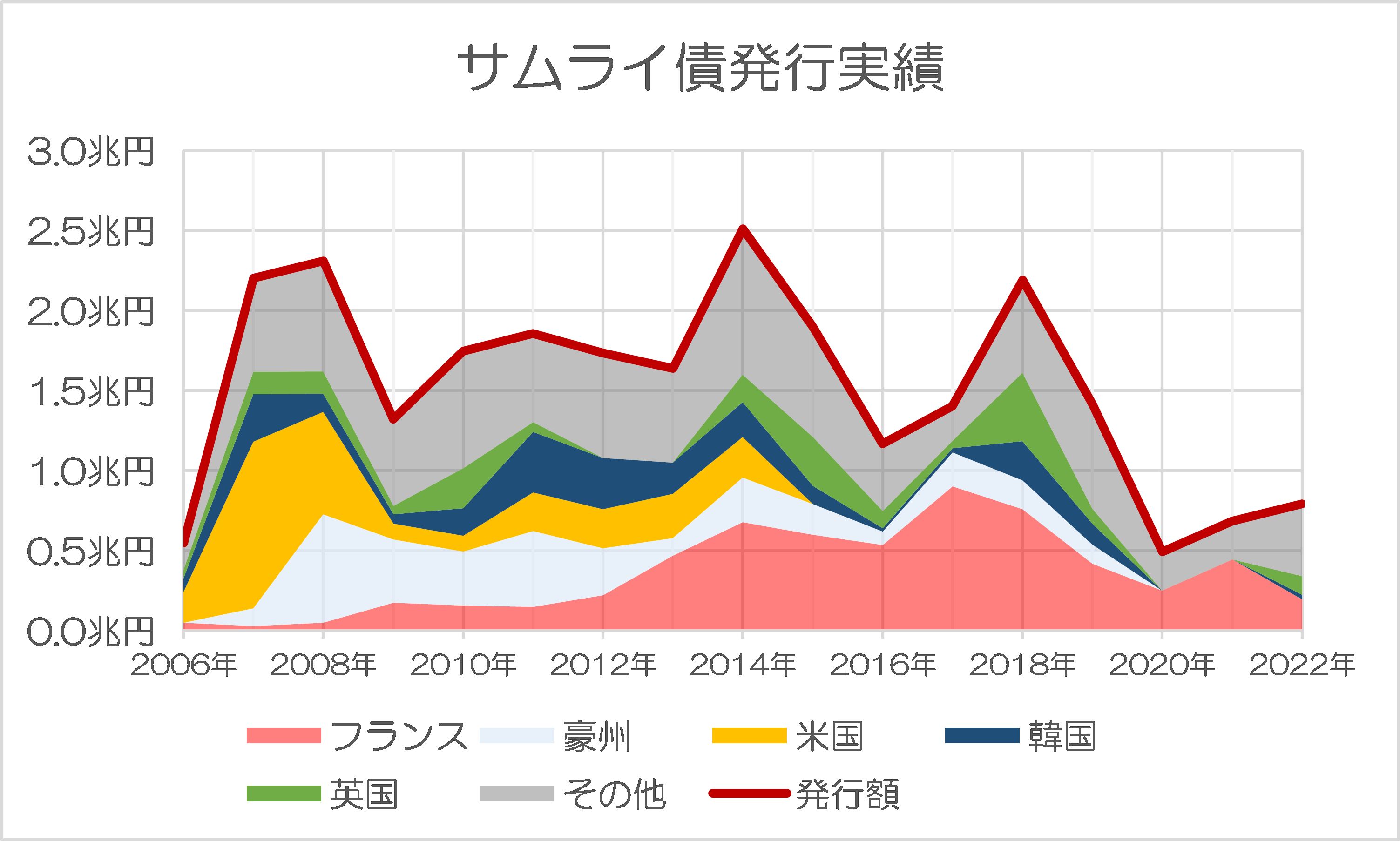

日本証券業協会の『公社債発行銘柄一覧』に基づき、2006年以降の「非居住者が発行した円建外債」を発行体の国籍ごとに集計してみると、図表1のとおり、最盛期では2014年に2.5兆円規模の債券が発行されていたことがわかります。

図表1 公募サムライ債発行実績

(【出所】日本証券業協会『公社債発行銘柄一覧』等を参考に著者作成。ただし、国籍については発行体名称により著者自身が手作業に手分類。ただし、2022年については9月までのデータに基づいている)

また、2006年4月から2022年9月までの発行額の合計は25兆8511億円ですが、これを国籍別に集計しておくと、次の図表2のとおりです。

図表2 発行国別集計(2006年4月~2022年9月)

| 発行国 | 金額 | 構成比 |

| 1位:フランス | 6兆0773億円 | 23.51% |

| 2位:豪州 | 3兆4649億円 | 13.40% |

| 3位:米国 | 3兆0831億円 | 11.93% |

| 4位:韓国 | 2兆3885億円 | 9.24% |

| 5位:英国 | 1兆9602億円 | 7.58% |

| 6位:オランダ | 1兆4622億円 | 5.66% |

| 7位:香港 | 1兆0661億円 | 4.12% |

| 8位:メキシコ | 7312億円 | 2.83% |

| 9位:インドネシア | 6812億円 | 2.64% |

| 10位:スイス | 6356億円 | 2.46% |

| その他 | 43008億円 | 16.64% |

| 合計 | 25兆8511億円 | 100.00% |

(【出所】日本証券業協会『公社債発行銘柄一覧』等を参考に著者作成。ただし、国籍については発行体名称により著者自身が手作業に手分類。ただし、2022年については9月までのデータに基づいている)

フランスが一貫してサムライ債市場に存在感を示しているというのも興味深いところですが、それだけではありません。かつて米国企業も日本で多くの債券を発行していたというのも意外な気がします。

そもそも市場規模は小さいが…

ただ、「1兆円」、「2兆円」などといわれると、私たち素人からすれば「巨額だ」と思ってしまうかもしれませんが、発行残高ベースで1000兆円を超える日本の債券市場の規模と比べると、やはりサムライ債の市場規模は、さほど大きいものではありません。

また、コロナ禍の影響でしょうか、2020年にはサムライ債発行額が5000億円を割り込んでしまっていますが、これはデータが存在する最も古い2006年と比べても低調だったことを意味しています。

これに対し、今年は9月末までの時点で7914億円と、発行額はかなり回復してきました。さすがに2019年の1.4兆円という水準には届かないにせよ、場合によっては今年は1兆円の大台を回復する可能性も出てきていると思います。

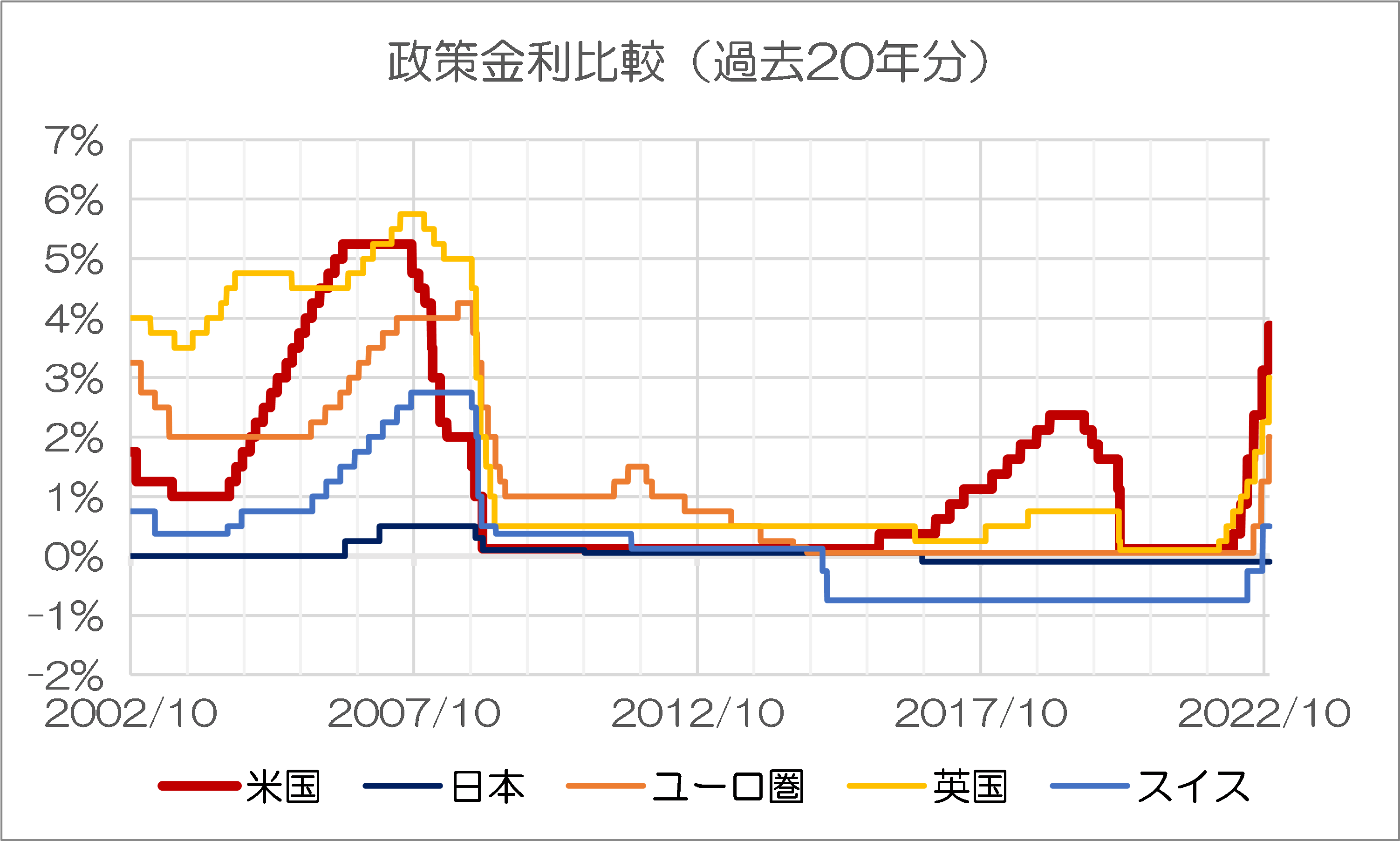

実際、円金利は主要国と比べても極めて低い水準にとどまっており、主要国の中央銀行の金融政策で見ても、マイナス金利を維持しているのは日本銀行くらいなものでしょう(図表3)。

図表3 主要国の政策金利比較(過去20年分)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

これに加えて外為市場では今年、円安が大きく進みましたが、発行市場でさらなる円安観測が生じるようであれば、債券の発行体にとっては円を調達し、すぐに米ドルなどの他通貨に転換するなどの動きに出るという可能性は十分にあります。

その意味で、サムライ債市場の動向も気になるところだといえるのではないでしょうか。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>「サムライ債」発行額が急回復中

何処とかは言わないんですけど、自前の信用でままならぬものを幹事証券・金融機関に連帯させるやり口は、なんともはやなんですよね。

>発行市場でさらなる円安観測が生じるようであれば、債券の発行体にとっては円を調達し、すぐに米ドルなどの他通貨に転換するなどの動きに出るという可能性は十分にあります。

つまり,円安局面でのサムライ債の発行は円安を更に加速する可能性が十分にあるということですね.

現時点であれば、円建て債券はかなり低い金利(1%程度?)で発行できる、つまり資金調達コストを抑えられるので、ある意味妥当な方策でしょう。他の通貨建てだと、5%以上の年利でないと発行できないでしょうし、某国通貨に至っては10%くらいの年利を付ける必要がありますので、円建てとの差は歴然です。

でもねぇ、1年以下とか半年以下の短期債ならばともかく、長期債は怖くないのかなぁ。例えば、10%円高になれば、それだけ償還時の負担が増加します。結局のところ、外貨建て債権というのは、発行体が為替リスクを背負う形になりますので(この理解で合ってますか?)、為替相場の見通しによほどの自信がないと、結構怖いと思うのですが。

龍様

多分そのリスクが十分意識されてるから、資金調達が容易なはずのサムライ債に、それほど人気が集まってないんでしょうね。

そんな中で、もはやこれに頼るしかなくなっている?国が、約ひとつ(笑)。

なんでも、どこぞの国では、サムライ債だけでなく、カンガルー債発行に関心を示している企業が急増中とかいう話も流れています。現在、オーストラリアの10年物国債の利率は3.775%あたりなので、USDよりはマシかもしれませんが、EURなどに較べても条件はあまりよろしくありません。

いよいよ「背に腹は代えられない」フェーズに突入したんでしょうかねぇ。

>当ウェブサイトは2016年7月に、世にもマニアックな「金融評論専門サイト」として開設したものですが、著者自身の当初の懸念をよそに、金融のネタは意外と世の中の人々にウケているようであり、正直、非常に驚いているというのが実情です。

基本のキの字なので、助かっています。

金融の基本的な枠組みなんてものは、本来であればUFJなりミズホなり企業が個別に広告宣伝すべき話ですよね。

自動車業界でなら「Fun to drive」とか「Zoom Zoom」みたいなもんで、

・我々はこういう活動をしています

・我々はこういう社会を目指します

は広く社会に知らしめてナンボですわ。

金融の業界はこういうことあんまりしてませんね。

偽善みたいなディテールではなくて、本業の金融を通してなにをやりたいのやら、さっぱり。

自動車業界でなら、「EURO5行くぞ!」「ええーっ?」みたいなムーブメントがわかりやすいけど、金融業界では(監督してる財務省も含めて)目標&規制を広く知らしめて導くというよりは、素人目には内輪でコソコソやってるイメージです。

わかんない。

故に、このサイトはとても助かっております。