SWIFTが昨日公表した『RMBトラッカー』の2022年3月時点のデータに基づけば、人民元の決済比率が落ち込んだようです。ロシアの主要金融機関がSWIFTNetから除外された措置と、何らかの関係はあるのでしょうか?これについては現時点のデータで見る限りは、「関係がある」との見方もできなくはないのですが、そのように考えるとうまく説明がつかない部分も出て来ます。

目次

IMFのCOFER

外貨準備に占める人民元の重要性は高まっているが…?

当ウェブサイトは「金融評論サイト」と名乗っていますが、継続的に追いかけている重要なテーマのひとつが、「人民元の地位の変動」にあります。

ことに、最近だとロシアのウクライナへの軍事侵攻に伴い、人民元の地位が上昇しているのではないか、といった仮説を立てています。西側諸国がロシアに対して厳格な経済・金融制裁措置を発動したのですが、これに中国が乗らなかったからです。

この点、『開戦準備の証拠?ロシア外貨準備でドルが急減していた』でも議論したとおり、国際通貨基金(IMF)のデータ上を確認していくと、少なくとも開戦直前の2022年1月時点において、世界全体の外貨準備に占める人民元の金額、割合が明らかに増えているのです。

| 中露は金融の世界で「一蓮托生」の関係になってしまったロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。外貨準備で増える人民元外貨準備で米ドルの割合は徐々に低下以前の... 開戦準備の証拠?ロシア外貨準備でドルが急減していた - 新宿会計士の政治経済評論 |

具体的には、IMFが1999年3月末以来、四半期に1回公表し続けている「公式外貨準備通貨別構成(※)」と呼ばれる統計に基づけば、2016年12月に人民元の区分が初めて登場して以降、金額、割合ともに増え続けているのです。

(※IMF加盟国の外貨準備高を通貨別に集計したもので、統計名称の英語 “Currency Composition of Official Foreign Exchange Reserve” を略して「COFER」と呼ぶのが一般的です。)

人民元の資産は金額、割合ともに増え続けている

ここでは、16年12月以降、毎年12月末時点の人民元建ての外貨準備資産の金額、外貨準備全体に占める構成割合を確認しておきましょう(図表1)。

図表1 人民元建ての外貨準備資産の金額と人民元の割合

| 時点 | 金額 | 構成割合 |

|---|---|---|

| 2016年12月末 | 908億ドル | 1.08% |

| 2017年12月末 | 1235億ドル | 1.23% |

| 2018年12月末 | 2031億ドル | 1.89% |

| 2019年12月末 | 2145億ドル | 1.94% |

| 2020年12月末 | 2716億ドル | 2.29% |

| 2021年12月末 | 3361億ドル | 2.79% |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserve データより著者作成)

ただし、これについてもう少し調べていくと、世界各国が等しく人民元建ての資産の金額、割合を増やしているわけではないことも判明します。

2020年12月末時点と比べ、人民元建ての外貨準備資産は金額にして645億ドル、割合にして0.5ポイント増えたのですが、このうち287億ドル分は、ロシアが外貨準備に占めるドル建ての資産の割合を減らし、人民元にシフトしたという要因だけで説明がつくのです。

だいたいロシアのせい

図表2は、IMFのデータ、ロシア中央銀行がが下院向けに作成している「年次レポート」をもとに、ロシアが保有する外貨準備のうち「有価証券」「現金預金」「金(マネタリー・ゴールド)」の3項目を抜粋し、金額割合を推計したものです。

図表2 ロシアの外貨準備の通貨別内訳・試算値

| 通貨 | 2022年1月末 | 1年間の変化 |

|---|---|---|

| ユーロ | 2037億ドル | +349億ドル |

| 金(マネタリー・ゴールド) | 1292億ドル | ▲55億ドル |

| 米ドル | 655億ドル | ▲571億ドル |

| 人民元 | 1028億ドル | +287億ドル |

| 英ポンド | 373億ドル | +8億ドル |

| その他 | 625億ドル | +209億ドル |

| 合計 | 6009億ドル | +227億ドル |

(【出所】ロシア中央銀行の下院向けレポートやIMFデータをもとに著者作成)

ロシア中央銀行によると、同国はこの1年間で外貨準備の通貨別構成割合を、米ドルについては21.2%から10.9%へと半減させているのですが、ユーロについては29.2%から33.9%に、そして人民元については12.8%から17.1%にまで増大させています。単純試算値でみれば287億ドル分増えた計算です。

そして、図表2でもわかるとおり、ロシアが保有している人民元建ての資産は1000億ドルを超過しているのですが、これは図表1でいう世界の外貨準備全体における人民元建ての資産3361億ドルのうちの約30%を占めている計算です。

何のことはありません。

外貨準備の世界における人民元の存在感の高まりは、その要因のうち3分の1が、ロシアだけの行動で説明がつくのです。

※なお、外貨準備の通貨別構成割合に関する詳細分析については、『開戦準備の証拠?ロシア外貨準備でドルが急減していた』で詳しく述べていますので、本稿の図表1、図表2の試算の前提については該当稿をご参照くださると幸いです。

| 中露は金融の世界で「一蓮托生」の関係になってしまったロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。外貨準備で増える人民元外貨準備で米ドルの割合は徐々に低下以前の... 開戦準備の証拠?ロシア外貨準備でドルが急減していた - 新宿会計士の政治経済評論 |

RMBトラッカー

RMBトラッカーのデータ

そうなってくると、もうひとつ気になるのは、「決済」の世界における人民元の地位です。

著者自身が好む「通貨の実力」に関する指標としては、「IMFが公表するCOFERから判明する外貨準備に占める通貨別割合」以外にも、あと2つあります。そのうちのひとつが、SWIFTが公表する『RMBトラッカー』と呼ばれる指標です。

SWIFTといえば、ロシアに対する西側諸国の金融制裁でも有名になった組織でもありますが、これは国際的な銀行間決済の電文メッセージを担っている機関であり、また、その機関が運営するシステムの名称の代名詞としても有名です。

『RMBトラッカー』は、このSWIFTが人民元の国際化の象徴として、2011年11月以降、毎月公表しているもので、「顧客を送金人とする決済額および銀行間決済額(SWIFT上で交換されたメッセージ)」の上位20通貨の順位と割合を知ることができます。

※ちなみに「RMB」は中国の通貨・人民元の中国語読み、すなわち「人民币Renminbii」の略であり、人民元を意味する略語としてよく利用されますが、人民元にあてられているISO通貨コードはRMBではなくCNYですのでご注意ください。

このRMBトラッカーを眺めていると、興味深いことが判明します。昨年12月から今年1月にかけて、人民元建ての資金決済の割合が急増しているのです。

人民元と日本円が再逆転

これについて確認する前に、まずはSWIFTが昨日公表した最新データをもとに、2022年3月時点における国際送金シェア(上位10位まで)を確認しておきましょう(図表3)。

図表3 通貨別決済ランキングとシェア(2022年3月時点)

| ランク | ユーロ圏込み | ユーロ圏除外 |

|---|---|---|

| 1位 | USD(41.07%) | USD(43.86%) |

| 2位 | EUR(35.36%) | EUR(36.15%) |

| 3位 | GBP(6.47%) | GBP(4.17%) |

| 4位 | JPY(2.80%) | JPY(3.48%) |

| 5位 | CNY(2.20%) | CAD(2.38%) |

| 6位 | CAD(1.85%) | AUD(1.49%) |

| 7位 | AUD(1.53%) | CNY(1.47%) |

| 8位 | HKD(1.11%) | CHF(1.18%) |

| 9位 | SGD(0.97%) | HKD(0.82%) |

| 10位 | THB(0.81%) | SEK(0.70%) |

(【出所】RMBトラッカーより著者作成。CNYが中国の通貨・人民元であり、それ以外については、USDは米ドル、EURはユーロ、GBPは英ポンド、JPYは日本円、CADは加ドル、HKDは香港ドル、AUDは豪ドル、SGDはシンガポールドル、THBはタイバーツ、CHFはスイスフラン、SEKはスウェーデンクローナを意味する)

SWIFT上取り交わされた人民元の送金シェアは、ユーロ圏を含めたものが5位、ユーロ圏を除外したものが7位です(※余談ですが、ユーロ圏を除外すると、なぜか日本円のシェアが上昇する傾向があるのですが、この点についての理由はよくわかりません)。

人民元のシェアの推移

つまり、ユーロ圏を含めた場合には、人民元の決済シェアは2.2%でランクは5位、ユーロ圏を除外した場合には、人民元の決済シェアは1.47%でランクは7位です。

わかりやすくグラフ化しておきましょう(図表4、図表5)。

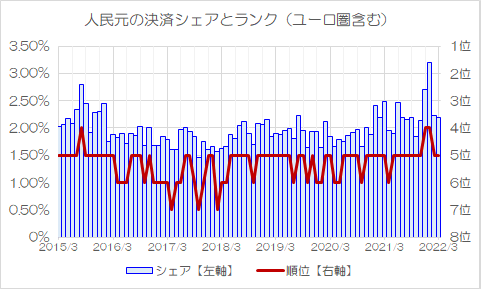

図表4 人民元の決済シェアとランキングの推移(※ユーロ圏込み)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

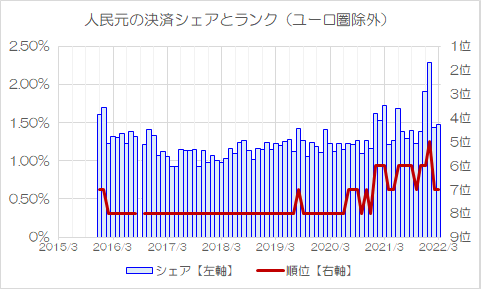

図表5 人民元の決済シェアとランキングの推移(※ユーロ圏除外)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

(※ただし、図表5に示した「ユーロ圏除外データ」については、2015年12月以降のもの存在しません。また、2016年9月分のデータについてはSWIFTのウェブサイトを検索しても発見できなかったのですが、これはおそらくSWIFTが「うっかり公表するのを忘れた」ためなのだと思います。)

これで見ると、とくにユーロ圏込みのデータで作成した図表4に関しては、過去に3回、人民元が日本円を押しのけて、決済ランキングで4位に入ったことがある、ということが確認できます。2015年8月に2.79%で、2021年12月に2.70%で、2022年1月に3.20%で、それぞれ4位に入っています。

また、ユーロ圏を除外したデータで作成した図表5に関しても、2022年1月にはシェアが2.29%で過去最高の5位に食い込んでいるのです。

なぜ人民元のシェアが再び落ち込んだのか?

ところが、2022年2月と3月において、人民元の決済シェアがまた急落していることが確認できます。

とくに2022年3月といえば、ロシアの主要銀行をSWIFTNetから除外する措置が発効したあとであり、ユーロ圏を含めたデータにおいては5位に、ユーロ圏を除外したデータだと7位にまで急落していることとの関係は気になるところです。

このあたり、「ロシアの銀行こそが人民元決済の主要ユーザーであり、これらのロシアの銀行がSWIFTNetから除外されたことで人民元決済シェアが急落した」との説明がわかりやすいのですが、この説明だと、2月から人民元のシェアが落ち込んでいることの説明が付きません。

ロシアの主要金融機関をSWIFTNetから排除する措置が発表されたのは、日本時間の2月27日(※日曜日)早朝のことであり、実際にその措置が発効したのは3月以降の話です。

もっとも、人民元の決済シェアは、過去に上がったり、下がったりを繰り返しつつも、ここ数年は第7位から第5位までの間を行き来する展開が長らく続いていたという事実にも注目しておく必要はあるでしょう。

たとえば、「人民元のオフショア債券市場の成長が2015年を境にピタリと止まった」とする話題については『数字で読む「人民元の国際化は2015年で止まった」』などでも議論してきたとおりですが、中国の通貨当局は、人民元の国際化をわざと止めているフシもあります。

| 本稿は、昨日の『中国当局には人民元の国際化を容認する覚悟はあるのか』では取り上げ切れなかった統計データをまとめて収録しようというものです。昨日の議論に関連し、これまで当ウェブサイトで解説してきた内容を一気に紹介しています。まだの方は是非、昨日の議論を確認したうえでご一読くださると幸いです。結論的には「人民元国際化の動きは2015年前後でいったん止まったが、油断はできない」、というものです。人民元決済・データ編本稿の位置づけは「統計データのまとめ」昨日の『中国当局には人民元の国際化を容認する覚悟は... 数字で読む「人民元の国際化は2015年で止まった」 - 新宿会計士の政治経済評論 |

その確たる理由はよくわからないのですが、当ウェブサイトのなかで「有力説」として挙げているのが、「国際収支のトリレンマ」です。

ある通貨が国際化するためには、資本移動を自由にする必要があるのですが、この場合には「為替相場の安定」か、「金融政策の独立」か、そのどちらかの政策目標を捨てる必要があります(日本や米国、英国などの場合は「為替相場の安定」を、香港の場合は「金融政策の独立」を、それぞれ捨てています)。

ただ、おそらく中国は「為替相場の安定」も「金融政策の独立」も捨てられないのではないでしょうか。

「資本移動の自由」を実現してしまえば、中国の人民が自国通貨・人民元を売り払い、米ドルや日本円などに殺到かもしれませんし(この場合は人民元の暴落が発生します)、逆に、国際的な投機筋の資金が人民元に殺到するかもしれません(この場合は人民元の暴騰が発生します)。

中国よりも規模の小さな経済である韓国が、中途半端な資本市場開放の結果、自国通貨・ウォンの為替相場に頻繁に介入していることは市場参加者の間では公然の秘密ですが(『米国財務省が「韓国は為替介入を行っている」と認める』等参照)、中国が資本自由化に踏み切れば、韓国と同じ状態に陥るでしょう。

| 米財務省が先日公表した為替監視レポートを読んでいると、韓国が2020年下期にかなり多額の為替介入を行ったと読める記述があります。これは、当ウェブサイトでかなり以前から提唱してきた「韓国の資産バブルFRB主犯説」ともかなり整合している話題であり、また、韓国が公然と為替介入を行っている証拠でもあります(※もっとも、米国は韓国について「不透明」という表現は使っていませんが…)。韓国の資産バブル韓国の資産バブルFRB主犯説当ウェブサイトではかねてより、新型コロナウィルス感染症拡大に伴う米FRBなどの金融緩... 米国財務省が「韓国は為替介入を行っている」と認める - 新宿会計士の政治経済評論 |

だからこそ、中国としては、正直、これ以上人民元の決済シェアが高まらないようにしたいのではないか、というのが、著者自身の邪推、というわけです。

日本円の地位は少しずつ落ちている?

少しだけ余談ですが、日本円の決済シェアとランキングについては、図表6、図表7に示したとおりです。

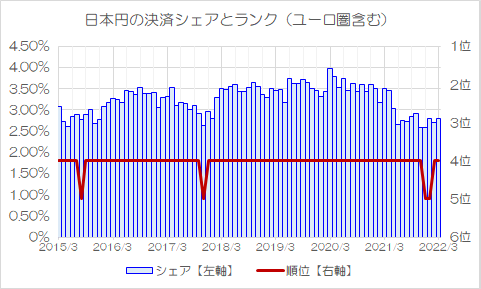

図表6 日本円の決済シェアとランキングの推移(ユーロ圏込み)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

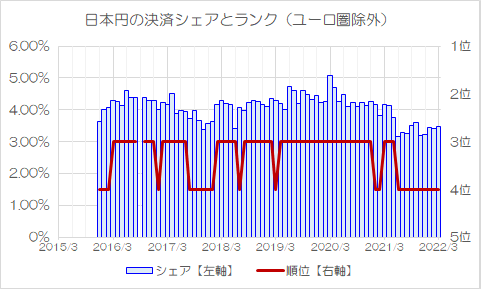

図表7 日本円の決済シェアとランキングの推移(※ユーロ圏除外)

{kind=link}

(【出所】RMBトラッカーをもとに著者作成)

2017年11月に、一時的に日本円のランクがユーロ圏込みデータで5位に落ちた理由は、この月だけ、「ベネズエラボリバル」(VEF)の決済シェアが世界4位に食い込んだためです。また、ユーロ圏を除外した場合は、日本円は英ポンドを押しのけて3位に食い込むこともよく観察されています。

もっとも、図表6、図表7のいずれで見ても、日本円のシェアは長期的には低下傾向にあるように見えるのは、気にかかるところではありますが、本稿ではこの点については割愛したいと思います。

BISのトリエンナーレ調査

さて、当ウェブサイトで注目している「通貨の実力に関する統計資料」は3つある、と申し上げました。

1つ目は冒頭に紹介したIMFのCOFER、2つ目はSWIFTのRMBトラッカーですが、3つ目は、国際決済銀行(BIS)が3年に1回公表している『外国為替・デリバティブに関する中央銀行調査』と呼ばれるものです。

原文についてはBISのウェブサイト “Triennial Central Bank Survey of Foreign Exchange and Over-the-counter (OTC) Derivatives Markets in 2019” などで読むことができるのですが、 “triennial” は、日本では悪名高くなってしまった「トリエンナーレ」と同じく、「3年に1度の」という意味です。

じつは、今年、すなわち2022年はこの調査の年に該当しており、例年であれば4月に調査が始まり、早ければ9月頃にはデータが公表されます。

個人的に、この「トリエンナーレ調査」において日本円の地位が少しずつ落ちているのは非常に気がかりなのですが、人民元の地位がどのように変化しているかについては興味があります。少し先の話にはなろうかと思いますが、興味深いことが判明すれば、また当ウェブサイトにて報告したいと思っています。

View Comments (7)

つまり「人民元の動きは大したこと無いけれど日本円はよくわからない理由で少し決済通貨としての地位が低下している」のだと。ドルとユーロと英ポンドとが比重を増していると。

有事の円買いが起こらなかったということの意味かな。円安を騒いでいるが、ドルの独歩高でしかないように思う。人民元は、そもそも国際通貨たりえないような。人民元圏みたいなものが想定されている気がする。

制裁喰らったロシアが

人民元に逃げ込んだ影響の

今回のご考察はとても興味深いです。

一方で、

ロシア以外の

世界の投資家の間では

実際のロシアの侵略前の

軍集結段階ぐらいから

ロシアから連想される

中国資産リスク回避の動きが

多く報じられていました。

最初上昇したのは

人民元資産売却のための

取引によるもの? で

その後の取引減少は

人民元が敬遠されてのもの?

ということはないのかなあ?

とも感じていますが。

>〜 “triennial” は、日本では悪名高くなってしまった「トリエンナーレ」と同じく、「3年に1度の」という意味です。

あの似非リベラルの対日レイシスト達が対日ヘイト展を強行した所為で、「トリエンナーレ」という単語に「最低」とか「卑劣」とか「レイシズム」とかのニュアンスが伴う様になっちゃいましたね…。

> 日本では悪名高くなってしまった

>「トリエンナーレ」・・・

まったく困ったもんです。

元は事実でない朝日吉田捏造の

自称従軍慰安婦がバレそうだから、

じゃあそれなら芸術騙ればウッシッシという

韓流らしい画策のせいで、

「トリエンナーレ」なる言葉は

マリシャスプロパガンダの代名詞であるかのような

風評被害を受けてしまって可哀想です。

同じように、

日本人がいにしえから大切にしていた

『友愛』という言葉と概念ですが、

半島で土下座で倒日の同志と持て囃される

ミスター民主党御大将鳩ぽっぽさんが

悪用してしまったことで

『友愛』とは

『ならずもの国家とは悪しき手を結ぶ』?

という意味なのか? と

誤解されてしまってます。

世界と日本の多数派国民良識層に背を向けて

正義を騙る鳩ぽっぽさんたちの姿勢は、

友愛という言葉と、日本の先人と

世界と日本の社会と文化に対する

山賊追い剥ぎのような冒涜行為

であるともいえるでしょう。

ちなみにですが、

言論が富に自由な先進民主主義国家

である日本においては、

主張と称するものについては、

朝日吉田捏造元にした

韓流主張のようなものであっても

そのままに主張することを

寛容に認めてあげてます。

一方で

芸術の場合は、さらに自由が

表現の自由としてあるのですが

芸術の場合は、主張側のままではなく

それを受けての評価する側が

その位置づけを決めるのです。

芸術騙りをしてしまえば

マリシャスプロパガンダもウッシッシ

と韓流らしい画策で

公共美術館でも韓流ゴリ押しを

してしまったのでしょうが、

そうしたありようは、

芸術としての評価では

『韓流脱糞派アーチスト』

としての派名を授けられることとなりました。

かのフランス印象派は

当初不本意だった『印象派』の派名を受け入れ

今日も燦然と輝いてます。

トンスルという韓流伝統習性を尊重して

折しも日本大使館人糞投げ込み事件などからの命名は

韓流にはふさわしい派名であるといえます。

ただ有史以来ほぼ中国の属国で独自文化を

ついぞ開かすことができなかった

半島の人たちからは文化の意味合いを

理解できずの反発もあるようですが、

『韓流脱糞派アーチストによる自称従軍慰安婦像』

なるものは、その捏造までしての

韓流の底流をなすありようとともに

韓流文化はかくありなん

と代表するものだと

芸術的には位置づけられます。

国際決済における日本円の比率が長期的に低下し続けて来た原因は,財務省による緊縮財政の結果として日本経済がどんどん縮小し続けて来たこと,つまり世界経済の中での日本経済の規模・重要度がどんどん低下して来たこと以外に無いでしょう.

経済的にどんどん大したことのないレベルへと落ちぶれ続け国際的な企業がどんどん撤退し続けている国家の通貨だけが国際的な重要度に関しては上昇するなんて原理的に有り得ないですから.

財務省主導の緊縮財政を続け日本経済をどんどん縮小させるという経済的自殺行為を国策として続ければ,今後も日本円の国際決済での比率は下がり続けて,そのうちに国際決済の場では日本円など見向きもされなくなる日もさほど遠くないと予想します.

国際決済での日本円の長期低落傾向は分かったのですが,外貨準備に占める日本円の時間的変化はどうなってるのでしょうか?