日本の金融機関、香港と韓国への与信額が減少傾向に

全世界に550兆円を貸す「世界最大の債権国・ニッポン」

国際決済銀行(BIS)が集計している『国際与信統計』(Consolidated Banking Statistics, CBS)と呼ばれる統計があります。拙著『数字でみる「強い」日本経済』などでも触れたとおり、これは金融面から見た日本と世界の関わりに関する極めて重要な統計です。そして昨日、日銀が発表した最新データを眺めていると、日本の対外与信が5兆ドルに達しようとしていただけでなく、さまざまな事実が浮かび上がってきたのです。

目次

日本経済の基礎統計

資金循環統計を読まずして日本経済を語るなかれ

普段から当ウェブサイトで重視しようと思っているのは、「基本的な統計」です。

今月は6月ですが、今週金曜日には日銀から「資金循環統計」の2021年3月末時点の速報値が公表される予定であり、これについては公表され次第、3ヵ月前の『家計資産2000兆円達成間近!コロナ減税こそが正解』を更新する予定です。

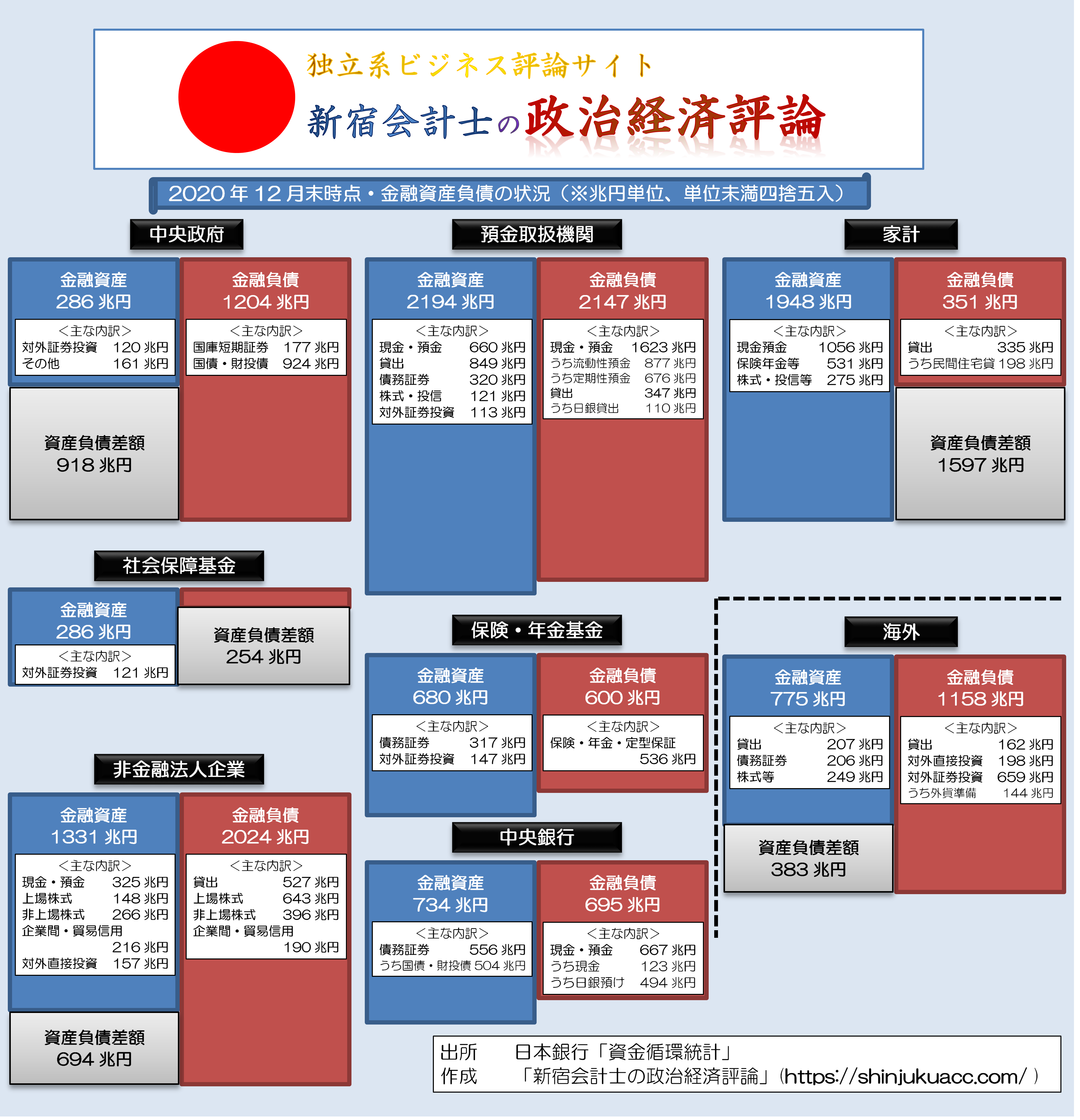

そのなかでも最も重要な図表を再掲しておきましょう。当ウェブサイトにおいて最も重視しているのは、「ストック」の概念、すなわち日銀が公表する資金循環統計をもとに、家計、企業、政府、金融仲介機能などの経済主体の金融資産・負債の状況を一覧にしたものです(図表1)。

図表1 日本全体の資金循環(2020年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工。なお、「自社が発行する株式」は企業会計上、資本・純資産などにカウントされるが、資金循環統計上は時価ベースで負債に計上される点に注意)

本来ならば、日本経済を議論するうえでこの資金循環統計も「絶対にチェックしなければならない項目」であるはず。この日本全体の資金の流れを把握せずに日本経済を議論するのは、身長、体重、血圧、視力、聴力、心音、血液などの基本的な項目を調べずに、健康状態について議論するようなものです。

そして、端的にいえば、「国の財政が危機的状況にある」とする説が大ウソであるということは、この図表からも明らかでしょう。

「国の借金は危機的状況」という大ウソ

一国における国際の適正発行残高は、自国通貨建てで発行されている限り、基本的にはその国の資金循環バランスとの関係で決まります。日本の場合は2000兆円近い金融資産を抱える家計を筆頭に、国全体として資金が有り余っているため、むしろ国債発行残高は「少なすぎる」のです。

そして、経済学の基本原理は、「閉鎖経済」の場合だと、一国における金融資産の総合計と金融負債の総合計がピタリと一致するというものであり、日本のような「開放経済」の場合だと、そのアンバランスは海外部門のアンバランスで収支尻が一致する、という特徴があります。

実際、国内のすべての金融資産とすべての金融負債を積み上げたら、金融資産の額の方が383兆円ほど大きく、海外部門の「金融資産・負債差額」のマイナス383兆円がこの金額と一致している、というわけです。

いわば、日本全体が「カネ持ち」すぎるがために、海外から借りているカネ(775兆円)を、海外に貸しているカネ(1158兆円)が上回っている、というわけです。

ちなみに日本が世界最大の債権国であるという点に関しては、先月の『国の借金論のウソ:日本は30年連続で対外純債権国に』などでも説明したとおり、必ずしも良い話ではありません。

日本国内の純債権者(とくに家計など)は有り余ったおカネを預貯金などに回すのですが、それらが預金取扱機関(銀行、信金、信組、農協など)に流れ、そこから国内企業などに投資されず、「対外証券投資」などの形で外国に投資されてしまっている、という意味でもあるからです。

資金循環統計の「限界」と国際与信統計

さて、資金循環統計自体、対外証券投資、貸出などの細目別にわかれており、これはこれで大変に参照しやすく有益な資料なのですが、ここで困った点がいくつかあります。

まず、その集計対象は国内勘定のみであり、本邦の金融機関が純粋に海外で行っている資金調達・運用活動等については、おそらくはカウントされていない、という点です。このため、外国で行われている証券金融(レポ取引)などについては、資金循環統計の対象から漏れている可能性があります。

次に、資金循環統計だと、国別の明細がわかりません。日本全体として1156兆円のカネが外国に投資されているということはわかるのですが、その内訳が、具体的にどの国に向けられているのか、どうも明確ではないのです。

こうした特徴を踏まえ、個人的に数年前から目を付けている統計が、国際決済銀行(BIS)の『国際与信統計』です(英語の “Consolidated Banking Statistics” を略して「CBS」と呼ぶこともあります)。

この統計は、世界の主要31か国・地域に本店を持つ銀行等金融機関の国際的な与信状況をグローバル・ベースで取りまとめたもので、国際的な統計についてはBISのウェブサイトに公表されているほか、日本が集計したものについては、日銀が四半期に一度、公表しています。

また、この統計には「所在地ベース」と「最終リスクベース」という違いがあります。

「所在地ベース」は単純に与信先がどの国に所在しているかというデータであり、「最終リスクベース」は保証やクレジット・デリバティブ、担保などによるリスク移転を勘案し、「最終的にどの国の金融機関がリスクを負っているか」という点に着目したデータです。

当ウェブサイトでは「所在地」、「最終リスク」のどちらも使うのですが、基本的な概要を見るときには、「最終リスク」の方を重視しています。

なお、『国際与信統計』は銀行等の与信のみしか対象とされていないのに加え、邦銀の海外支店における資金調達・運用活動も集計対象とされており、さらに円建てではなくドル建てで集計されているため、資金循環統計の数値とはまったく一致しません。

ただ、資金循環統計から判明する「日本が国を挙げ、巨額の対外与信・対外証券投資を行っている」という点と、国際与信統計から判明する「日本の金融機関は世界最大の貸し手である」という点については、だいたいその原因も一致しているのだと思う次第です。

そして、この全体的な融資状況については昨年出版した拙著『数字でみる「強い」日本経済』にも転載しましたし、韓国に対する与信については2月に出版した拙著『韓国がなくても日本経済はまったく心配ない』にも転載しています。

(※ただし、CBSの場合は「与信の種類」、つまり「金銭債権」なのか「債券」なのか、といった明細についてはわかりません。あくまでも与信の「総額」が判明しているだけですので、以下の考察では「~ではないか」といった類推語が多く出てくる点についてはご了承ください。)

国際与信統計から「見える」もの

国際与信総額、もうすぐ5兆ドル…!!

さて、この統計は、「カネの面」から見て、日本にとってどの国が最も重要かという客観的事実を示すうえで大変に有益な資料なのですが、日銀は昨日、「日本集計分」のデータを公表しました。

BIS国際資金取引統計および国際与信統計の日本分集計結果

―――日銀ウェブサイトより

さっそく、その総括表を「最終リスクベース」で確認しておきましょう(図表2)。

図表2 日本の対外与信(最終リスクベース、2021年3月末時点)

| 相手国 | 金額 | 全体の比率 |

|---|---|---|

| 1位:米国 | 2兆1379億ドル | 42.89% |

| 2位:ケイマン諸島 | 6745億ドル | 13.53% |

| 3位:英国 | 2318億ドル | 4.65% |

| 4位:フランス | 2117億ドル | 4.25% |

| 5位:オーストラリア | 1506億ドル | 3.02% |

| 6位:ドイツ | 1293億ドル | 2.59% |

| 7位:ルクセンブルク | 1168億ドル | 2.34% |

| 8位:タイ | 1086億ドル | 2.18% |

| 9位:中国 | 1043億ドル | 2.09% |

| 10位:カナダ | 1019億ドル | 2.04% |

| その他 | 1兆0173億ドル | 20.41% |

| 合計 | 4兆9845億ドル | 100.00% |

(【出所】日銀『BIS国際与信統計』データをもとに著者作成)

いかがでしょうか。

日本の金融機関の対外与信残高は、いまや5兆ドル、1ドル=110円と仮定すれば約550兆円(!)という金額に達している、というわけです。下手をすると、日本のGDPとほぼ同じですね。

もちろん、これについては「日本の金融機関が日本人の預金を全額、外国に持って行っている」、などと短絡的に考えてはなりません。現実にはおそらく証券金融(債券貸借取引等)によって与信残高が膨らんでいる、といった側面もあるからです。

日本は金融立国であるという証拠

まず、日本の与信先の2位はカリブ海に浮かぶケイマン諸島であるという点が目につきます。6745億ドル(同じく約74兆円)という巨額の資金が流れている計算ですが、これはべつに「ジャパンマネー」が風光明媚なケイマン諸島を軍事要塞か何かに変えているわけではありません。

ケイマン諸島のビーチの前にある法律事務所に特別目的会社(SPC)などの設立書類が完備されていて、ケイマンSPC名義名義で約74兆円が貸し付けられているに過ぎず、74兆円という巨額のマネーの現物(紙幣)がケイマン諸島に運び込まれているわけではありません。

そして、これらの貸付金(あるいは債券、TLAC債など)はたいていの場合、そのまま本邦の金融機関に貸し付けられたり、日本国債に投資されたり、デリバティブ(オプションやCDSなど)に形を変えていたりします。おもに税制上の都合で書類上、ケイマンを経由しているに過ぎません。

(※なお、このように書くと、「日本の金融機関は脱税など、なにか怪しいことをやっているに違いない!」などと騒ぎだす素人がいます。詳細は割愛しますが、これらは投資スキームなどについて、日本の税務当局などにもちゃんとした事前照会がなされていることも多く、現実に問題のある取引はほとんどありません。)

おそらく、米国に対して2兆ドルを超える資金が投じられている理由も、米国債などの有価証券投資に加え、米国内の債券を使った証券金融取引などが多い、といった事情があるのではないでしょうか。

3位に英国が登場する理由も、規制が緩いロンドン市場におけるMTN(ミディアム・ターム・ノート)の仕組みを使って発行されたユーロ円債を、本邦の金融機関がそのまま購入しているためではないかと考えられます。

4位にフランス、6位にドイツ、7位にルクセンブルク、と、10位圏内にユーロ圏が3ヵ国も登場している(しかもそのうち1ヵ国は金融立国である)という点も、本業の融資というよりはむしろ、本邦の金融機関による金融取引が活発であることの証拠と見るべきでしょう。

5位の豪州についても、一般に「高金利通貨」とみなされる豪ドル建ての債券を取得する本邦金融機関が非常に多い、という事情があると考えられますし、10位のカナダについても金融取引が活発である、という相手国ではないでしょうか。

「アジアのなかの日本」という「幻想」

さて、CBSについて、もうひとつ、こんな図表についても作成してみました。

図表3 日本の対外与信(最終リスクベース、アジア諸国、2021年3月末時点)

| 相手国 | 金額 | 全体の比率 |

|---|---|---|

| 8位:タイ | 1086億ドル | 2.18% |

| 9位:中国 | 1043億ドル | 2.09% |

| 11位:シンガポール | 775億ドル | 1.55% |

| 13位:香港 | 702億ドル | 1.41% |

| 15位:韓国 | 570億ドル | 1.14% |

| 17位:インドネシア | 492億ドル | 0.99% |

| 19位:インド | 427億ドル | 0.86% |

| 22位:台湾 | 408億ドル | 0.82% |

| 26位:マレーシア | 221億ドル | 0.44% |

| 34位:フィリピン | 127億ドル | 0.25% |

(【出所】日銀『BIS国際与信統計』データをもとに著者作成)

この図表3は、アジア諸国に絞り、上位10ヵ国を列挙した残高です。このなかで最大の与信先はタイで全体の8位、次が中国で全体の9位です。「アジアのなかの日本」と言いながら、少なくとも金融面ではアジアとのつながりは小さい、というのが現在の姿です。

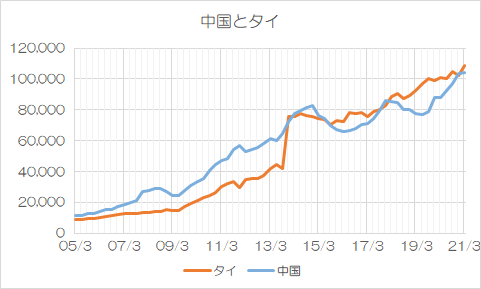

中国よりタイの方が重要、香港から逃げてシンガポールへ

意外と多くの人が勘違いしているのですが、中国に対する与信はアジア諸国で最大ではありません。金額的に見て、本邦金融機関にとって最も重要な与信先は、タイです。

もちろん、この順序については、変動します。

じつは、2020年12月末時点で、いちどタイと中国の順序の逆転が生じているのですが、この3月末時点で再びタイがトップに返り咲きました。今後も本邦金融機関にとって、「最も重要な与信先」の地位を巡って、しばらくはタイと中国がデッドヒートを繰り広げるのかもしれません(図表4)。

図表4 邦銀のタイと中国に対する与信額(最終リスクベース、金額単位:百万ドル)

(【出所】日銀『BIS国際与信統計』、 The Bank for International Settlements “Download BIS statistics in a single file” 等のデータをもとに著者作成)

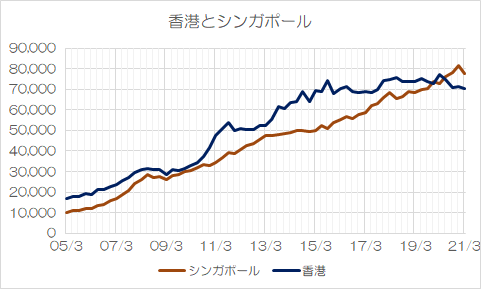

また、統計上はケイマン諸島と同じ「オフショア」に区分されているシンガポールと香港が、アジアのなかではタイ、中国に続きそれぞれ3番目、4番目に来ているのですが、この両者の順序にも顕著な変動が見られます(図表5)。

図表5 邦銀の香港とシンガポールに対する与信額(最終リスクベース、金額単位:百万ドル)

(【出所】日銀『BIS国際与信統計』、 The Bank for International Settlements “Download BIS statistics in a single file” 等のデータをもとに著者作成)

なんと、香港とシンガポールの「逆転」が生じているのです。

これは小さな変化かもしれませんが、それでも何事も動きが鈍い日本の金融機関が徐々に「アジアにおけるもっとも重要なオフショア金融センター」の地位を香港からシンガポールにシフトさせているという兆候なのかもしれません。

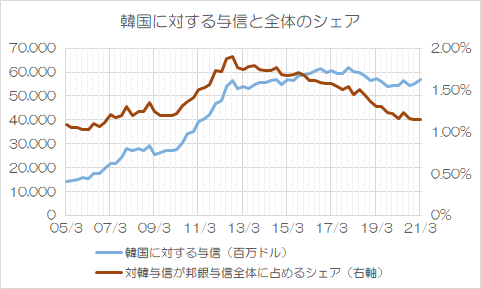

韓国に対する与信は横ばい、シェアは低下

もうひとつ、興味深いのが韓国です。

韓国はいうまでもなく、日本にとっては最も近い隣国であり、政治的にはさまざまなハレーションがあるものの、民間企業の経済活動については影響を受けていない、といった見方もあったのですが、現実に韓国は日本にとって融資シェアは1.14%、全世界のなかでは15位です。

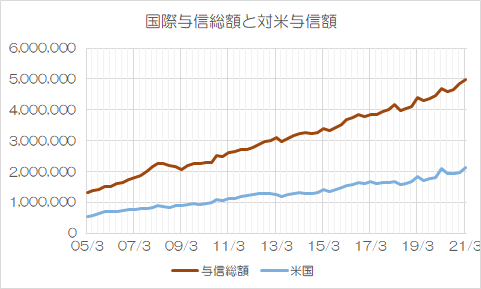

しかも、日本全体としての対外与信が増えていて、たとえば米国向けなども順調に与信残高が延びている(図表6)のに対し、韓国に対する与信は露骨に伸び悩んでいて、融資シェアも落ち続けています(図表7)。

図表6 全世界と米国に対する与信額(最終リスクベース、金額単位:百万ドル)

(【出所】日銀『BIS国際与信統計』、 The Bank for International Settlements “Download BIS statistics in a single file” 等のデータをもとに著者作成)

図表7 韓国に対する与信額とシェア(最終リスクベース、左軸の金額単位:百万ドル)

(【出所】日銀『BIS国際与信統計』、 The Bank for International Settlements “Download BIS statistics in a single file” 等のデータをもとに著者作成)

隣国でありながら、融資額、融資シェアともに伸びていないというのは、じつに興味深い現象です。

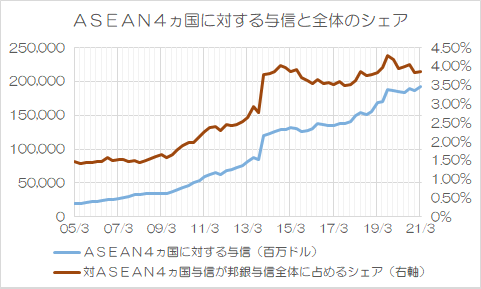

ちなみにASEAN4ヵ国(タイ、マレーシア、インドネシア、フィリピン)の合計値についても、参考として掲載しておきましょう。

図表8 ASEAN4ヵ国に対する与信額とシェア(最終リスクベース、左軸の金額単位:百万ドル)

(【出所】日銀『BIS国際与信統計』、 The Bank for International Settlements “Download BIS statistics in a single file” 等のデータをもとに著者作成)

ASEAN諸国に対する与信額、与信シェアは、一進一退であるとはいえ、長期的には増える傾向にあることが確認できます。韓国に対する与信額の抑制は、特筆すべきでしょう。

金融から見た国際関係

以上のとおり、最新のCBS統計から眺める限り、日本にとって「最も重要な国」は米国であり、ケイマン諸島というオフショアセンターを除けば、英国、欧州連合(EU)諸国、豪州などが続き、タイを筆頭とするアジア諸国がその次に来る、という構図です。

そして、タイと中国が邦銀にとっての融資先としての地位争いをする一方、投資資金がジワリ香港からシンガポールに逃げ出し、また、韓国との関係は徐々に薄まり、かわってASEAN諸国との関連が強まっている、といった姿がくっきりと浮かんだ格好です。

※ ※ ※ ※ ※ ※ ※

当ウェブサイトでは常に申し上げていることですが、経済活動の3要素は「ヒト、モノ、カネ」と呼ばれます。

このうち「ヒトの流れ」については、コロナ禍により往来がほとんど停止してしまっている以上、なかなか最新データで読むことができないという苦しさがありますが、その一方で貿易統計を通じた「モノの流れ」、そして本稿で確認した、CBSなどで見る「カネの流れ」については、きちんと踏まえておく必要があります。

ちなみに本稿では割愛しましたが、「カネの流れ」に関してはもうひとつ、企業の「対外直接投資」統計も重要です。これについても、どの国に対する投資額が多いのか、それがどう推移しているのかについて、確認しておく価値はあるでしょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

国際的な日本の経済活動が実を結ぶという意味で、産経新聞では2面に英国のCPTPP加入正式手続きが始まったことが詳述されています。以下URLは、駐日英国大使館SNSで、Breaking NewsとしてTopに公開掲載されているものです。英国外相は今ベトナムやシンガポールを歴訪中のようです。

https://twitter.com/i/status/1407254707496800262

韓国は(加入できるはずもない、また、よく知りもしない)CPTPP加入希望を中国に従って口だけ表明したことがあります。また、クイーンエリザベスが日本寄港と共同訓練に来るついでに、プレッシャーをかけるため(本ブログ愛読者の方によると、武器販売のためかもとのこと)に釜山にちょとだけ寄港することに関しては、(自由で開かれたインド太平洋のため、日本訪問と多国籍共同訓練が目的であることには一切触れず)韓国表敬ニダ。誇らしいニダ。F35Bが来るニダ。と盛り上がっているようですね。中国または北朝様が釜山寄港反対と言えばどうなるかも考えずに。

すみません。本ブログは韓国情勢専門ではないのに、何かを述べるとどうしても世にも奇妙なかの国が出てきてしまいますね。失礼しました。

理系初老さま

英空母が韓国と商売したいと考えているのは、韓国型空母甲板の耐熱技術だと思います。韓国は、例によって技術供与するニダと言うでしょう。

イギリスのCPTPP加盟は賛成ですが、今回は加盟させてもらう立場ですので、日本から技術供与しないように釘を刺しておいて欲しいです。

韓国のCPTPP加盟は、幾つかの加盟国と交渉した報道を見ましたが、しばらく進んでいません。日本とCPTPP加盟について交渉する事は、親日的行為になりますので、文政権の間に日本に正式表明することは、無いと思います。

日本が加盟させないという話になれば、「G7への韓国加盟を日本が邪魔している」と同じ流れになるでしょう。

記事中これらに目が留まりました。

17位:インドネシア 492億ドル 0.99%

19位:インド 427億ドル 0.86%

22位:台湾 408億ドル 0.82%

通信と物流に投資機会がありそうですね。参入競争は苛烈になるやも。

日銀が発表した最新データでは、日本の対外与信が5兆ドルに達しようとしている。世界最大の債権国。

もちろん米国が圧倒してますが、日本国としては中国よりタイの方が重要、香港から逃げてシンガポールへ回避。また台湾は、、韓国との逆転大アリですネ。

巻頭文の理系初老様によると、「産経新聞では英国のCPTPP加入正式手続きが始まった」そうです。ジリジリと世界地図が変わりつつあります。クィーンエリザベス空母打撃群の日本寄港は大賛成です。

英、米、豪、台(希望)、海自艦も含めて美味いもんも食いたいでしょう。演習は、、日本海を希望します(笑)。次いで尖閣諸島、台湾海峡でも。

海軍旗艦丹陽 TW軍の歌 Youtube再生 パチンコ屋の憂さ晴らし と妄想を滑らしたはにわには立派なネトウヨレッテルが …

>「アジアのなかの日本」

「日本から見たアジア」と「アジアから見た日本」の与信額の認識を極論で例えれば、『かくざとういっこのうた』みたいな関係なのかと・・。

基本的な経済規模に違いがあるのですから、日本からみたASEAN諸国への与信シェアは大したことなくても、相手国から見た日本の影響力(貢献度)には大きな価値があるのだと思っています。

門外漢の素朴な疑問です!

「対外与信」と「国内与信」の比較・推移はどうなっているのでしょうか?

データに基づく貴重な解説ありがとうございます。

思うに、日本国の金融機関は、顧客の信用(カントリーリスク)を何よりも重視しているのではないでしょうか。軍事力を持たない日本国は中露朝韓の様な踏み倒す気満々の国に貸すのは最小限にしている気がします。

そういう意味で、パクスアメリカーナの最大の受益者候補に日本は位置づけられ、米国からタダ乗りと批判されるのも一理あるかもしれません。

それにしても、資金が国内投資に回らないようではGDPの成長は望めないので、米国とバッティングしない核融合&原子力開発、海底資源開発を産業化してほしい。日本国が集中投資しても、誰も文句は言わないと思います。その中心は福島で。

>思うに、日本国の金融機関は、顧客の信用(カントリーリスク)を何よりも重視しているのではないでしょうか。軍事力を持たない日本国は中露朝韓の様な踏み倒す気満々の国に貸すのは最小限にしている気がします。

それは日本の金融機関を買いかぶり過ぎで、失礼ながら現実離れした評価だと私は思いますよ。

日本政府が北京共産党と結んだ為替スワップの本当の目的に関して以前から当ブログのブログ主様による幾度もの解説で常に指摘しておられる通り、日本の金融機関がちゃんとカントリーリスクを重視しているならば、通貨の流動性なんて北京の意向次第で勝手に変わってしまい全く保証されていない共産チャイナで人民元建てのパンダ債なんて危険極まりない代物を大量に発行したりしませんよ。

日本のメガバンクが発行したパンダ債の償還時に人民元の流動性不足で償還額の人民元を手当て出来ないとデフォールトになってしまい、当然ながら発行主体の本邦のメガバンクの信用が大きく毀損されて当の銀行のみならず日本全体が大変なことになりますからね。

政府の意向で通貨の流動性が恣意的に自由に変えてしまえる国で、日本を代表するメガバンクが流動性の保証されないその国の通貨建ての債券を発行するなんて狂気の沙汰(非常に危険な火遊び)だし、日本の金融システムの金玉を相手国に握らせるも同然の大変な売国行為だと私は思いますね。

北京政府が日本の金融システムの根幹を潰すには、日本のメガバンクが共産チャイナで発行した僅か数兆円相当のパンダ債を償還させなければ良い訳ですから。それで日本のメガバンクはデフォールトを起こしたことになって信用が毀損され、国際決済などの場で非常に厳しい制約を受ける事態になるのは確実だろうというのが、ド素人である私の理解&推測です。

なので本当は、北京政府に意地悪されて償還に必要な人民元の手当てに失敗する(つまりパンダ債の償還に失敗する)と日本全体にとってどういう事態になるかを、プロであるブログ主様に易しく詳しい解説をお願いしたいところですが。

邦銀の馬鹿さ(目先の利に走りリスクを適切に評価して予め対処できない間抜けさ)加減はバブルで扇子を振りながら踊り狂って莫大な税金投入を余儀なくさせ日本中に大変なダメージを及ぼした時から何も治ってないと思いますよ。

>日本の場合は2000兆円近い金融資産を抱える家計を筆頭に、国全体として資金が有り余っているため、むしろ国債発行残高は「少なすぎる」のです。

そもそものとこで申し訳ないんですが質問なのです♪

国債を発行して家計が購入したら、その発行額分が、中央政府には負債として家計には資産として足されるだけで、差し引きは変わんないと思うのです♪

だから、国内で引き受けてくれる限りは国債の発行額に上限額はないってことなのでしょうか?

上限を決めるのは、海外部門の資産と負債の差383兆円で、100%海外部門が引き取るなら383兆円、半分だったら766兆円が国債発行額の上限になるんでしょうか?

実はこのあたり、よくわかってないのです♪

ついでに新宿会計士さんの図って資産状況を表してるから、毎年383兆円の差があるって意味じゃなくて、過去の積み重ねで今こうなってるってことだと思うんだけど、それで合ってるのでしょうか?

あたしは、国債を毎年383兆円発行できるんじゃなくて、国債の発行残高が383兆円増えても大丈夫って意味だと思ってみてたのです♪

七味 様

いつもコメントありがとうございます。

国債増発やその使途などの議論については、今週金曜日以降、最新版の資金循環統計を眺めながら説明する予定ですのでご期待ください。

1点だけ。

「少なくとも対外純資産(383兆円)分は国債を発行して問題がない」というのは、それだけ国債を発行しても、海外に出て行っている資金を引き揚げ(リパトリエーション)することで国内でファイナンス可能である、というざっくりした議論ですが、これはあくまでも「モノのたとえ」であり、機関投資家の為替差損益確定行動などとも密接に関連するため、本当はもう少し厳密な議論が必要です。

というよりも、もう少し厳密に言えば、国債の発行上限は国内の資金循環バランスとも関わって来ます。「いくらまで発行して良い」というのは、究極的には「政府のバランスシートのサイズをGDPの何倍までに許容するか」という政策論と関わってくるのですが、どんなに少なく見積もっても300~500兆円ほど国債を増発したとしても、金利の急騰、入札不調などが生じない、というのが当ウェブサイトでの「ミニマム」の議論、というわけです。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

新宿会計士様

回答ありがとなのです♪

金曜日以降の議論に期待してるのです♪

ところで、

>300~500兆円ほど国債を増発したとしても

ていうのは、国債の発行残高がこのくらい増えても大丈夫って意味で、毎年このくらいの額を発行できるって意味じゃないですよね♪

発行額分の償還費用を用意すれば、良いのだけなのかもですけど・・・・

七味 様

当ウェブサイトにて示している資金循環統計を用いた議論は、基本的に「バランス(残高)」の概念です。したがって、「国債発行残高が仮に今すぐ300~500兆円増えたところで、市場には何のインパクトもない」、という意味です。さすがに「毎年300~500兆円を継続的に発行し続ける」という意味ではありません(個人的には、2~3年の間、毎年300~500兆円の国債を発行してみても良いとは思いますが)。

現実には債券市場の需給があるため、「ある日突然、300兆円の国債を発行する」のではなく、発行計画については国内の主要ボンドハウス・スワップハウスなどとも協議しながら決定していく必要がありますが、このあたりは財務省理財局やボンドハウスが得意とする仕事です。

(※本当のフィクストインカムの世界では債券の年限やイールドカーブ、TLスプレッドなどについても議論する必要があるのですが、それらについては当ウェブサイトで触れる予定はありません。)

新宿会計士様

重ねての丁寧な回答ありがとなのです♪

>(個人的には、2~3年の間、毎年300~500兆円の国債を発行してみても良いとは思いますが)

ここのとこは、国債を発行したお金を何に使おうかってとこで悩んじゃいそうですね♪ 予算額が時期限定で普段の数倍に増えちゃうから、事務手続きの負担はそんなに増えなくて、元の予算額に戻ったあとでも困らないような事業を上手いことつくなきゃですね♪

七味 様

お気づきのとおり、じつは、国債増発と使徒は別の議論です。当ウェブサイトでは国債増発は「期間限定での減税財源」を提唱しており、予算規模の拡大は想定していません。

このあたり、「税率を据え置いて国債増発で公共事業増加」と「公共事業据え置きで国債増発で減税」は、経済学的、数学的には異なる行為と見るべきだと考えています。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを何卒よろしくお願い申し上げます。

新宿会計士様

金曜日が待てなくて、ついつい書き込んじゃうのです♪

>当ウェブサイトでは国債増発は「期間限定での減税財源」を提唱しており

これだと、年間の国債発行額は税収額が上限になっちゃいますね♪ 今は60兆円に満たないくらいだから、どっかで目にした「所得税にマイナス税率を導入!」みたいなことをしないと、年間300~500兆円の国債発行はちょっと難しそうですね♪

財務省HP>>財政関係基礎データ(令和3年4月)

https://www.mof.go.jp/policy/budget/fiscal_condition/basic_data/202104/index.html

・・・「使徒」という文字をみて、「にげちゃダメだ」と思っちゃったのです♪ (・・*)ゞ ポリポリ

製造業を含む国内産業力の活性化、すなわちインダストリーDXのような分野に投資がいっそう向かって、製造業向けデータセンターみたいなのが高度流通企業とセットで推進されるといいと思います。Amazon に巻き取られてしまう前にです。

新宿会計士 さま

小学生レベルの質問です!

貸したお金は返って来るんでしょうか?

子供電話相談室の先生的な回答を希望します。

だんな 様

専門用語で「信用リスク」ですね。

中央政府が自国通貨で発行した国債に信用リスクはありませんが、「貸したおカネが返って来るかどうか」と、「返ってきたおカネの価値は貸したときと同じではない」という議論は別だと思います。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを何卒よろしくお願い申し上げます。

先生、分かりませんニダ。

だんな様

おそらくインフレだと思われます。

20年前に貸した500円が、今同じ500円返ってきたとして、20年前なら缶コーヒー5本買えて、今なら缶コーヒー4本なら同じ500円でも価値が下がってると言う事だと思われます。

だんな様

外国に信用貸したお金には、一方的に債務放棄されるリスクが無きにしも非ずなのかと。

対外与信は、国際貢献等での信頼獲得の反面、”貸し剥がしや損切りに対しての躊躇い” が迅速な対外判断の足かせになってしまっているのかもですね。

香港と台湾はデカップリングの危機にあるようです。

台湾・香港、交流断絶の危機

出先機関で業務停止 中国が強硬策

https://www.nikkei.com/article/DGKKZO73111840R20C21A6FF8000/

今回解説いただいた内容とは直接の関係性は見出だせませんが、気になる動きです。

「中共が自滅策を取ってきた」という事だと思います。

①台湾に逃げる香港人 と 香港・深せんから逃げる台湾企業。

②大陸から逃げる外国企業による中共の経済ダメージ と 大陸撤退による台湾経済へのダメージ。

これ等を天秤にかければ感覚的には中共の方が不利だと思うのですが、

フォックスコンの動きに注目したいです。