「資金需要が足りていない日本の現状」を図示してみた

昨年出版した拙著『数字でみる「強い」日本経済』でも強調しましたが、今後、当ウェブサイトで改めて本腰を入れていきたいと考えている論点が、「国の借金論」のウソです。日本の最大の問題点は「国債発行残高が多すぎること」ではありません。その真逆です。これについて、本稿では(まだ試作中ですが)あらたな図表を「中間報告」しておきたいと思います。

国の借金論のウソ

以前から当ウェブサイトで、「日本経済の本当の問題点は莫大なデフレギャップである」、と報告し続けて来ましたし、昨日も『国の借金論のウソ:日本は30年連続で対外純債権国に』で、対外純資産などの最新データと絡め、この点を問題提起したつもりです。

当たり前の話ですが、「国の借金(?)」とやらを問題視するならば、まずは「誰がその借金を貸しているのか」を問題視するのが先ですし、また、「中央政府が自国通貨建てでおカネを借りること」の意味を突き詰めて考察することが必要です。

結論から言えば、現在の国債の発行残高1219兆9154億円(2020年12月末時点、時価ベース、国債・財投債・国庫短期証券の合計額)は、日本経済の現状に比し、むしろ少なすぎます。

当たり前の話ですが、金融商品の世界においては、「誰かにとっての金融資産」はほかの「誰かにとっての金融負債」でなければならないからであり、現在の日本には金融資産が多すぎ、金融負債が少なすぎるというアンバランスな状態が生じているからです。

もちろん、おカネを借りてくれる人は、中央政府であっても地方政府であっても、はたまた企業や個人であっても構いません。大事なことは、国内の金融資産に見合った金融負債が存在していることであり、どちらかが著しくバランスを欠いている状態は望ましくないからです。

このような視点から、「国の借金が1200兆円を超えた」(から問題だ)、などとする議論には、そもそも「国家を個人や企業を国家と同一視している」、「経済成長すれば名目債務の実質価値が圧縮されることを無視ている」など、お粗末というほかありません。

日本最高レベルに偏差値が高い大学、日本で最も難しいとされる公務員試験などを受験し、合格した秀才であるはずの財務官僚たちが、こういう初歩的な経済理論を無視し、増税で日本経済を破壊してきたこと自体、本当に疑問でなりません。

余談ですが、「受験秀才が日本を滅ぼす」という議論は、「旧日本軍がなぜ無謀な戦争に突入して行ったのか」、「世界に冠たる日本の大企業がなぜ没落し、半導体産業を韓国に明け渡したのか」、といった疑問点とあわせて議論していく必要があると考えている次第です。

MMT理論、ねぇ…

こうしたなか、昨日の話題に関連し、当ウェブサイトでは取り上げようかどうか迷っていた話題があります。

先週、時事通信に掲載された、こんな記事です。

危機説VS楽観論、「国の借金」1200兆円でバトル【けいざい百景】

―――2021/05/22付 時事通信より

これは「国の借金1200兆円」が「危機なのかどうか」、という議論でが、結論からいえば、「危機説」が初歩的な認識間違い・事実無視で凝り固まっているのは予想どおりとしても、「楽観説」にも全面的に同意するのは難しい、という面があります。

時事通信の記事には「リフレ派」である本田悦朗・元内閣官房参与の見解に加え、「現代貨幣理論(MMT)」なるものに基づく主張も掲載されているのですが、本田氏の見解は正しいと思う反面、時事通信が報じたMMTに関しては、当ウェブサイトとしては同意できない考え方です。

時事通信によると、この「MMT」とは「自国通貨建ての国債を発行している国は、(過度なインフレが起きない限りは)通貨を自由に発行して返済に充てることができる」とするものだそうですが、もしそれがMMTの主張なら、極めて危険な思想でもあります。

当ウェブサイトで一貫して主張してきたのは、「現在の日本の問題点はデフレギャップである」、「それを解消するためには大幅な減税や国債の大規模な増発などが必要だ」とするものであり、「日本国債は自国通貨だからいくら発行しても構わない」と述べたつもりはありません。

なお、以前も当ウェブサイトにてMMT理論を批判したところ、「MMT理論を正しく学んでいない」、「MMTについてちゃんと勉強し、理解すべき」といったコメントがありました。まるでどこかの国の「正しい歴史認識を学んで理解すべき」といった主張とソックリですね。

いずれにせよ、債券市場のメインプレイヤーや需給状況、資金循環構造などの実情をちゃんと読み込めば、MMTなる主張を使わなくても、「現在の日本において、国債はまだまだ増発できる」という点については十分に説明可能です。

くどいようですが、国債がデフォルトするためには「国債デフォルト3要件」のすべてを満たさねばなりません。

国債デフォルトの3要件

- (1)国内投資家が国債を買ってくれないこと

- (2)海外投資家が国債を買ってくれないこと

- (3)中央銀行が国債を買ってくれないこと

そして、現在の日本国債についてはデフォルト要件の1番目を満たしていないため、日本国債がデフォルトする確率は、いまこれを読んでいるあなたの頭上に隕石が降ってくる確率より低いでしょう。

(ただし、もしも第1要件と第2要件を満たしてしまい、最後のバックストップが「中央銀行の国債直接引受」だけになってしまった場合は、大変に危険な状況に陥りかねませんので、注意が必要でしょう。)

いずれにせよ、「国の借金論」について、ごくまれに反論を頂くこともあるのですが、もしも反論なさりたいのであれば、財務省やマスメディアが唱える中途半端な主張(たとえば「プライマリバランス論(PB)」など)ではなく、できれば「具体的な数字で」それをやってほしいと思う次第です。

(ちなみにPBはあくまでもフロー面に着目した考えであり、そもそも当ウェブサイトではストック面から見て日本国債の増発余力は高いと考えているため、そもそも議論がかみ合っていません。そして、PBは国債のデフォルトを議論する際に無意味だと考えているのですが、もしかするとストックとフローの違いがわからないという方もいらっしゃるかもしれませんので、必要ならば、機会を見て再度説明したいと思います。)

試行錯誤中:資金供給と資金需要

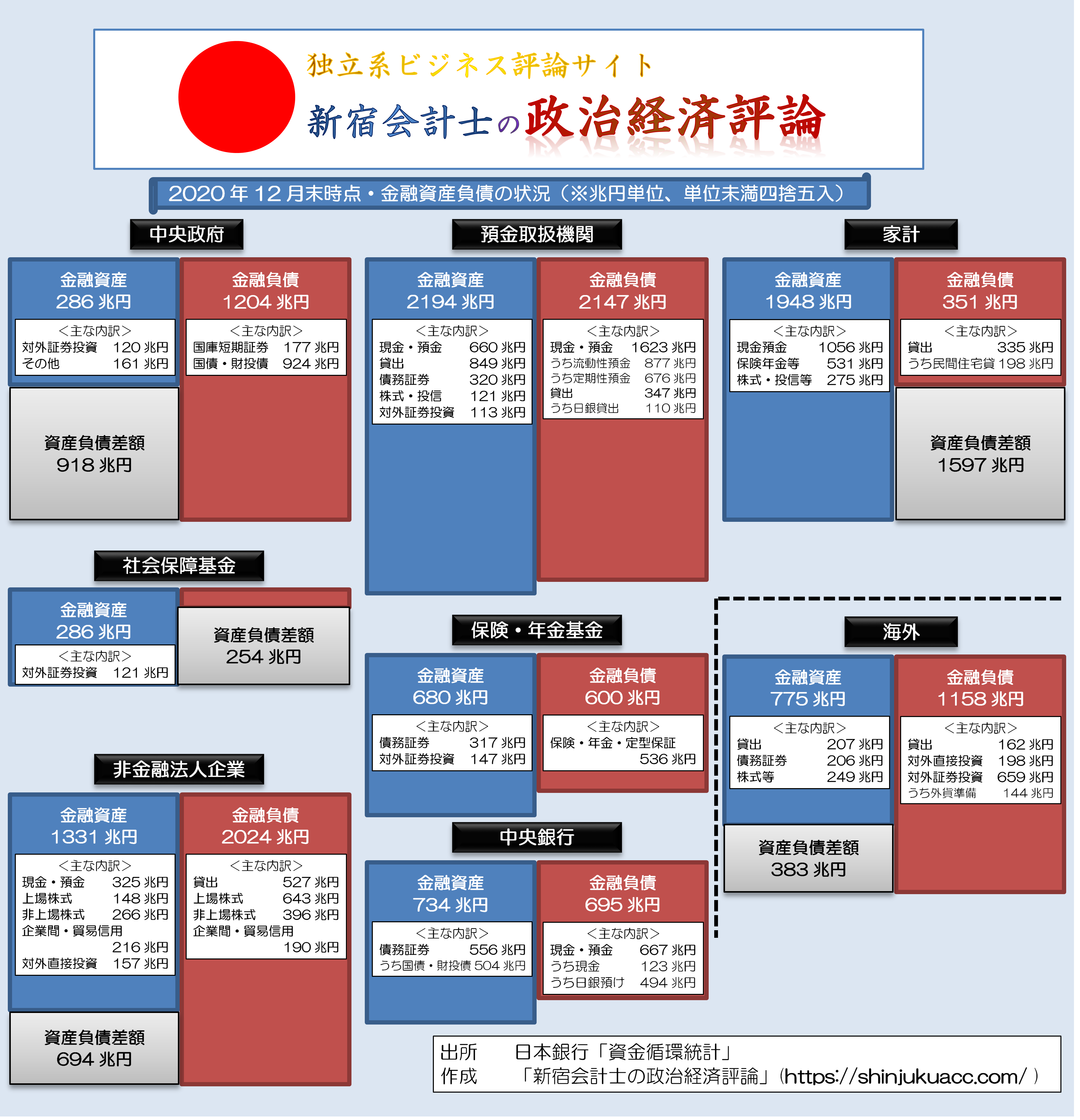

さて、当ウェブサイトではこれまで、日銀が公表する資金循環統計をもとに、家計、企業、政府などの経済主体を左右に、金融仲介機能(預金取扱機関、保険・年金基金、中央銀行など)を中央に配置したストック表を提示して来ました(図表1)。

図表1 日本全体の資金循環(2020年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工。なお、「自社が発行する株式」は企業会計上、資本・純資産などにカウントされるが、資金循環統計上は時価ベースで負債に計上される点に注意)

(※「別人28号」様、誤植のご指摘大変ありがとうございました。本稿より図表を修正しております。)

この図表自体、個人的には大変気に入っているのですが、ただ、それと同時に、「日本全体で資金が余っている」というのが、直感的にわかり辛い、という難点があるのも事実でしょう。

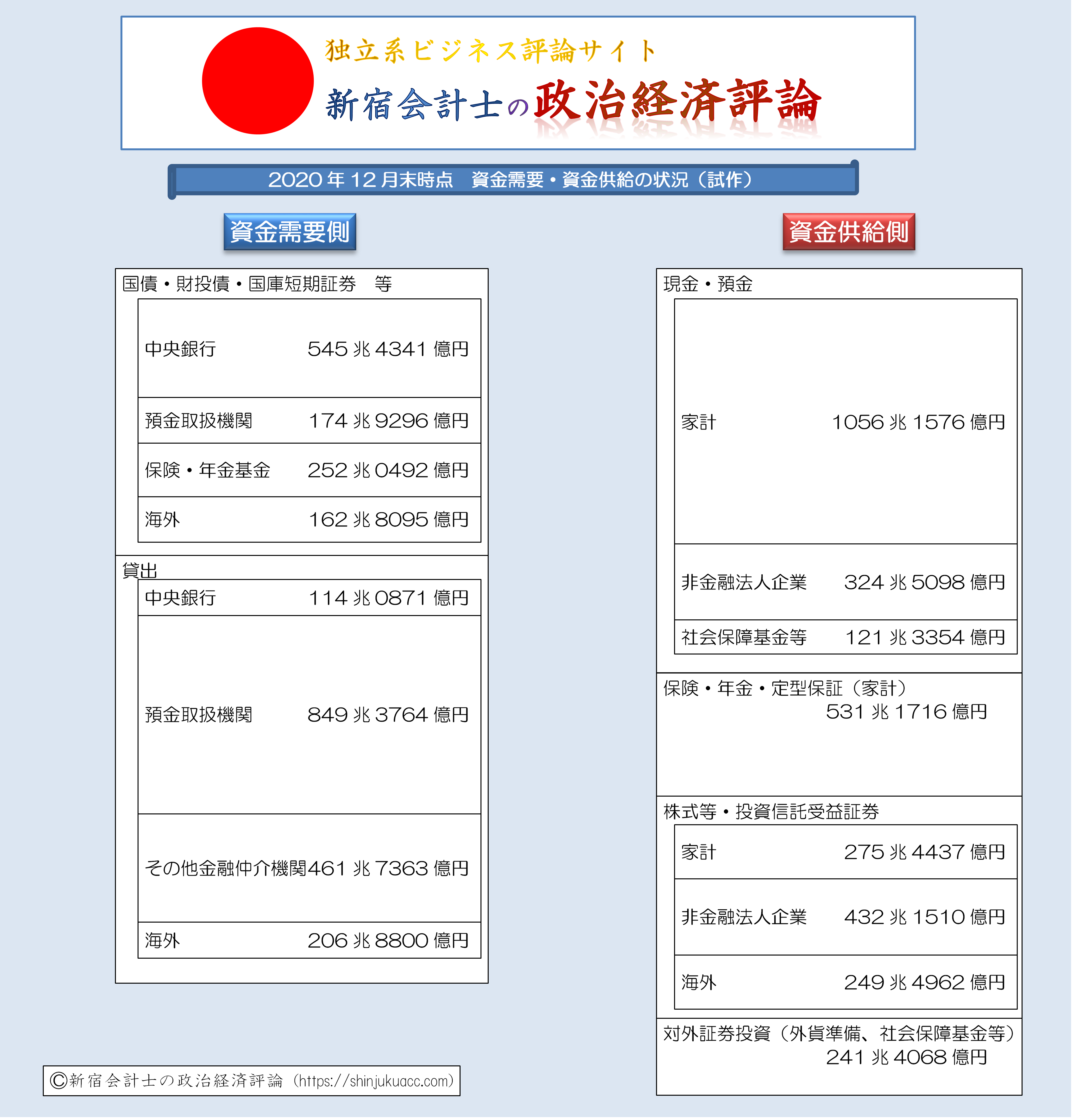

こうしたなか、現在、この図表をもっとシンプルにして、左側に資金需要、右側に資金供給を書き込むことで、日本全体でアンバランスが生じている様子を、もっとうまく表現できないか、試行錯誤中です。

その試作品が、図表2です。

図表2 日本全体の資金需要・資金供給(2020年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工。ただし、上記図表は資金需要と資金供給を網羅しているわけではない点に注意)

この図表では、保有主体を抽象化し、項目(たとえば現預金であるとか、保険・年金積立金、株式などの金融商品)を誰が資産として保有しているか、それらの資産が最終的に何に化けているかを図示しようとしたものです。

株式などの資産が中途半端に掲載されていることと、対外証券投資などの重要な項目が書きこまれていないなど、現時点ではまだ完全版ではありませんが、シンプルに資金需要と資金供給を比べるという試み自体は、個人的に決して悪いものではないと考えている次第です。

以上、中途半端ながらの「中間報告」でした。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>「現在の日本の問題点はデフレギャップである」、「それを解消するためには大幅な減税や国債の大規模な増発などが必要だ」とするもの

日本の長く継続するデフレの正体は需要不足が原因であるといわれている。そのために供給を増やすことこそが経済回復のシナリオである。それを国の借金とばかり、国民にデフレの原因を押し付けるかのような吹聴を行う財務省は何という国賊かとも思う日々、である。

国内での資金需給の状況を対比させるのなら、資金供給明細が左(借方)側の方が解りやすいのかな? と思いました。

カズ 様

いつもコメントありがとうございます。

たしかに「需要」「供給」は少しわかりづらいですね。検討します。

引き続き何卒よろしくお願い申し上げます。

しっかし、諸悪の根源の財務省にメスを入れる方法が全く思いつかない・・・

多少の世論でどうこうできる感じも無いし。

投資資金がありあまっているのに投資需要が少ないのは日本だけのはなしではなくて,世界共通です,正確に言うと,資金がほしい企業等の多くは貸し倒れリスクが高くで貸せない,という現実もあります。

それにしても,この表の数字を眺めていて,いろいろ考えさせられるところがありました。1つは,株式投資も日本株だけでなく外国株が増えていることです。最近の運用成績も外国株のほうがいいので,そうなってしまうでしょう。勉強は大変ですが。

機械化で工業製品が需要を大幅に超えて生産されるようになり,IT化やAI化でサービス供給も増えていくと思います。何か特殊能力がないと生きにくい時代になっていくかもしれません。

P.S. 昨日の海外インフレの話ですが,日本だと株式投資参加者は多くないですが,欧米では馬券を買う感覚で庶民が株を買っています。おかげで,株価はバブル状態ですが,庶民の多くが株で利益を得たのも事実です。こういう人達はもうけたお金を消費に使う割合も多くて,国全体として消費が活発になります。商品市場に投資資金が入ってマネーゲームが始まっていることと相乗効果でインフレが進行してしまうのです。日本は高齢化がはげしく,年寄りはお金があっても老後に取っておこうと思って,あまり物を買いません。それで,投資資金がインフレしても国内消費は活発にはなりません。個人的にも,国産品を買わずに,ついついヨーローッパ等から通販でいろいろ直輸入してしまうことを反省しています。日本製品は中国のお金持ちが買ってくれるからいいかな。

すいません。続きです。考えさせられる点その2です。家計の金融資産の,現金預金1056兆円,保険年金531兆円,株式・投信等275兆円というのも,個人的には「バカだな」という印象を持ちます。現金預金は現在ほとんど利子を生みません。保険年金のほうは,少しましです。一番利益を生む株式・投信には恐る恐る手を出している感じです。1世帯1千万じゃなくて1人1千万も銀行預金においておく感覚は理解不能です。証券会社の使い方がよく分かっていないのでしょうか。

考えさせられる点その3は,日本の海外投資より,外国人の日本投資のほうがずっと大きいことです。やっぱり,日本人の大半は海外音痴なんですね。

その他,保険・年金基金と社会保障基金にも意見はありますが,割愛します。預金取扱機関は,相変わらず日銀当座預金の割合が大きいですね。

解りやすく言えば、「日本のカネが減ってきた」んだろうね。

カネが減ったから、分配も減る、ものがうれる質量も減る。

それでも生活の質を落とすのがつらいものだから、政府に国債を発行させて金くばり(給付金、補助金、呼称はいろいろだが)を要求するような社会になってしまっているわけだ。

国内に将来の利益を期待できるネタが少ないから、資本は外国を目指す。金利や配当というかたちで国内に戻ってくる分もあるけれど、帳簿上に滞留しているカネがでかい。

東京の物価はシンガポールや、どうかするとソウルより安い。体感では上海あたりと同じくらいか。それに気づいた外国人がどどっと来るようになったけれども、コロナで止められてしまった。

政府が悪い、財務省が悪い、野党が悪い、NHKが、東電が、あれがこれが、とヘタレた与太を飛ばしている暇はないはずだが。