カネを借りない日本人、カネを借り株式投機する韓国人

隣国同士なのに金融行動がまったく異なる両国、韓国の家計債務はGDPの100%前後

普段から当ウェブサイトでは、「国の借金論」自体が大ウソであると報告し続けています。そのロジックについて、改めて説明するとともに、本稿ではもうひとつ、外国に関する興味深い事例を少しだけ紹介しておきます。それは、「家計部門がおカネを借り過ぎていることが問題になっている国」が、日本のすぐ隣にある、という点です。

資金循環統計を読むべき

借金は返さなければならない?それとも返さなくても良い?

当ウェブサイトの「ウリ」のひとつは、「資金循環統計」と呼ばれる、一国におけるカネの貸し借りの流れを明らかにした統計などを使い、マクロ経済の状況について検討することにあり、その成果の一部は拙著『数字でみる「強い」日本経済』にも反映しています。

とくに「日本の最大の問題点は、日本国内にカネが回っていないことにある」、という点については、日本経済に関するこれまでの持論として、当ウェブサイトでもこれまでに何回もお伝えしています。

その一例として、先月の『家計資産2000兆円達成間近!コロナ減税こそが正解』では、2020年12月末時点において、日本の家計が2000兆円近い金融資産を抱え込み、うち現金・預金だけで1000兆円を超えていることを指摘しています。

こうしたなか、これまでの議論を簡単に振り返っておくと、「借金」という概念にクセがあります。

私たち一般人の感覚だと、「借金」は「なんだか気持ちが悪いもの」、「おカネを借りたら返さなくちゃならない」、といった感覚で議論されがちですが、これはそもそも正しいのでしょうか。

金融資産・負債のやりとりとは何か

誰かにとっての金融資産は、常に、他の誰かにとっての金融負債であり、(閉鎖経済の場合は)国全体で見たら、必ず総資産の額と総負債の額は一致します(※ただし、国によっては金地金を資産計上しているケースがあるため、その分だけズレが生じます)。

また、日本のような「開放経済」の事例だと、国全体の金融資産の合計と金融負債の合計に不一致が生じますが、その不一致の金額は、外国との資金のやり取り(対外純資産、対外純債務)の額とプラスマイナスが逆符号となって一致します。

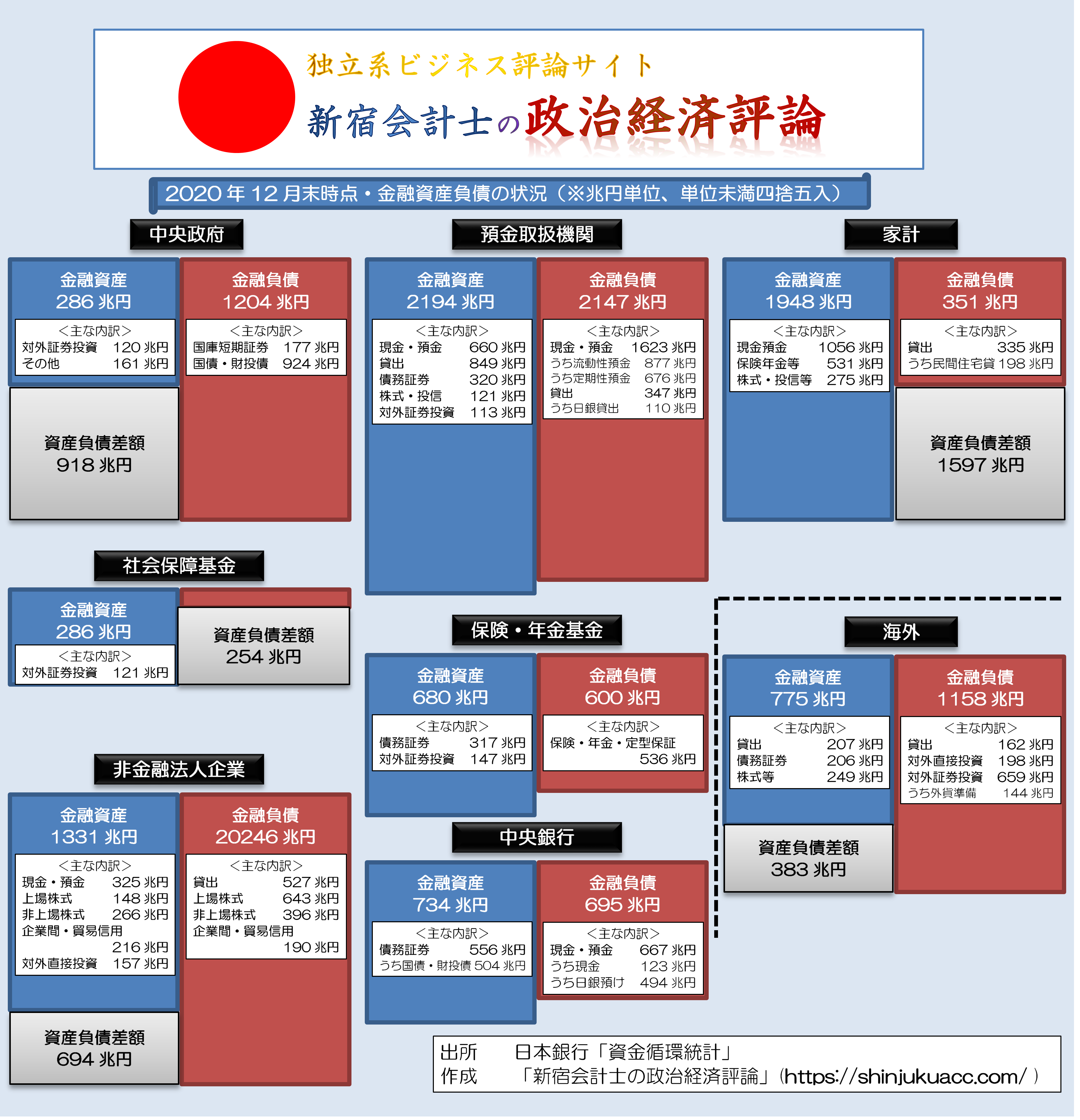

ここで、日本の資金循環統計(2020年12月時点・ストック・速報値ベース)を例にとり、改めて確認しておきましょう(図表1)。

図表1 日本全体の資金循環(2020年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

経済主体には、おもに家計、政府(厳密には中央政府+地方政府+社会保障基金)、企業(厳密には民間・公的の非金融法人企業)という、おおきく3つの区分があり、それらの経済主体間の資金のやり取りを担っているのが金融仲介機能(預金取扱機関、保険・年金基金、中央銀行など)です。

日本の場合、「海外」にカネを貸し過ぎている!

ただし、一国で見て、金融資産の総額が金融負債の総額を上回っている場合には、その上回っている部分は、必ず外国に対して出て行っていなければなりません。どこを見れば良いかといえば、経済主体のうち「海外」の部分です。

これは、「日本国」から「海外」がいくらの債務を負っていて、いくらの資産を保有しているかを意味していますが、「海外の金融資産が775兆円」というのは、「外国人投資家が日本に775兆円の金融資産を保有している」=「日本が外国人投資家に775兆円の金融負債を負っている」という意味です。

また、「海外の金融負債が1158兆円」ということは、「日本国が外国に対し1158兆円の金融資産を保有している」という意味であり、その差額の383兆円が、2020年12月末時点における一種の対外純資産、というわけです。

これは、「日本が純額で世界に383兆円を貸している」、「日本は金持ちの国だ」、「バンザーイ」、という意味とは限りません。むしろ逆に、日本国内に有望な投資先がないからこそ、仕方なしに日本の企業や金融機関などが、外国にせっせ、せっせとおカネを投資しているという証拠なのです。

財政破綻論の大ウソ

国内に資金を呼び戻すには国債増発が正解

本来ならば、そのカネを日本国内に呼び戻すことを考えなければならないわけであり、その投資を喚起するためにも、大幅な国債増発と財政出動か減税(またはその両者)が必要なのですが、残念ながら、現在の日本には財務省という「国民の敵」が居座っている状況にあります。

誤った財政再建原理主義を掲げ、短絡的に、次のように叫ぶのです。

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

ただ、ここでいう「財政破綻」とは、いったい何なのでしょうか。

マスメディア産業関係者を中心に、「財政破綻論者」がこの「財政破綻」について、突き詰めて議論している形跡はないのですが、明らかに「財政破綻が生じた」といえるとしたら、「国債の借換や償還ができなくなる状態」、つまり「債務不履行(デフォルト)状態」に陥ってしまうことでしょう。

もしそれを心配しているのならば、その「国債のデフォルト」がいかなるメカニズムで発生するのかを心配する必要がありますが、国債がデフォルトするとしたら、究極的には、次の3つのケースしかありえません(いわゆる「国債デフォルトの3要件」)。

国債デフォルトの3要件

- (1)国内投資家が国債を買ってくれないこと

- (2)海外投資家が国債を買ってくれないこと

- (3)中央銀行が国債を買ってくれないこと

日本国債は「絶対に」デフォルトしない

このうち(1)については、国内で資金が足りないような状況(たとえば好景気のため、民間で資金需要が非常に高いような状況)が生じているときに発生しがちであり、一部の新興市場諸国に加え、米国や英国など一部の先進国でも、常にこのような状況が発生しています。

次に(2)については、外国の投資家がその国の国債を買ってくれないという状況であり、大きく考えられる理由としては、①その国の通貨が国際的に通用する「ハード・カレンシー」ではないこと、②その国の政府に信用がないこと、の2つが考えられます。

たとえば自国通貨建ての国債であったとしても、その国の通貨自体が国際的な市場で通用していないような国(たとえば、トルコ、インドネシア、韓国など)の場合、外国人投資家にとっては、そのような通貨で発行された国債に投資するのはかなりリスクが高い行為です。

また、外貨建ての国債に関しては、その国の政府に対する信頼がなければ、外国人投資家はそもそも引き受けてくれません。何度も何度も国債をデフォルトさせているアルゼンチン(『アルゼンチン9度目のデフォルトとTPPスワップ構想』等参照)などは、その典型例でしょう。

さらに(3)については、国内投資家、海外投資家が国債を引き受けてくれない事態が生じたとしても、「最後の手段」として自国の中央銀行が引き受けてくれれば、国債の「デフォルト」自体は回避できるという議論です。

このため、円建ての日本国債や米ドル建ての米国債(トレジャリーなど)、英ポンド建ての英国債(ギルトなど)については、基本的に「中央銀行直接引き受け」という「禁じ手」を使い、「デフォルト」を回避することが可能です。

もちろん、通常の国では国債の中央銀行直接引受は禁止されており、日本の場合も財政法第5条で直接引受等は禁止されていますが、「イザ」というときには、国会の立法でこれらの方の効力を停止してしまえばよいのです。

(※その場合にはインフレが発生するケースもありますが、少なくとも「デフォルト」は絶対に発生しません。)

しかし、そもそも外貨建ての国債や共通通貨建ての国債の場合、たとえ中央銀行であっても買い支えることはできません。なぜなら、その国の中央銀行は外貨や共通通貨を発行する権限を持っていないからです。

だからこそ、「円建ての日本国債」のケースを、「共通通貨建てのギリシャ国債」・「外貨建てのアルゼンチン国債」などのケースと同列に議論してはならないのです。このあたりを決定的に理解せずに、「日本はザイセイサイケンが~」などと述べるのは、不勉強の極みです。

余談ですが、そんなのが某「自称超一流大学」の経済学部の教授を務めつつ、財政審議会などの場で「財政再建が必要だ」などとする大ウソを垂れ流しているというのも、驚きというほかありません。

そもそも借金は返さなくても良いものがある

さて、資金循環上、もうひとつ重要なことを述べておきましょう。

俗語の「借金」という言葉にはいろいろな仕掛けがあるのですが、ここで「借金」を「資金循環統計上の金融負債」のことだと定義すると、重要な点を指摘しなければなりません。それは、「返さなくても良い『借金』もある」、という事実です。

普段から当ウェブサイトで申し上げているとおり、「国の借金」などの用語自体は極めてミスリーディングで不正確なものですが、ただ、あえてマスメディアの皆さんが大好きな「借金」という用語を使わせていくならば、これには大きく次のようなものが含まれています。

俗にいう「借金」の資金循環統計上の位置づけ

- ①現金(中央銀行にとっての「借金」)

- ②預金(預金取扱機関にとっての「借金」)

- ③金融機関貸出金(家計、企業、政府、海外部門などにとっての「借金」)

- ④債券・債務証券(企業、政府、海外部門などにとっての「借金」)

- ⑤株式(企業、海外部門にとっての「借金」)

企業会計などに詳しい人からすれば、株式を「借金」に位置付けるのはおかしいと思いがちですが、そうした固定観念は捨てましょう。ここで重要なことは、メディアが大好きな「借金」という俗語が間違っているという事実だからです。

これらのうち、本当の意味で債務者が債権者に「いつか全額返さなければならない借金」とは、基本的には③や④などに限られます。⑤の株式については、発行した企業は基本的に償還する必要がありません(ただし、償還株式、金融機関のAT1証券・T2証券・TLAC証券などの例外を除きます)。

また、②の預金については、基本的にはコア預金として、金融機関にかなり長期間、滞留します(このあたりの詳細については、とある事情があり、ウェブサイトに記すことはできませんが、ご興味があれば別途個別にご相談ください)。

個人の「返し方」は大きく3つ

さて、「借金」についてはすべて「返す必要があるわけではない」という点についてはご理解頂けたと思います。ただし、債務証券(社債)や銀行貸出金、クレジットカード債務などについては、やはり返す必要があります。それでは、それらの「借金」をチャラにする方法としては、何があるでしょうか。

これには、大きく次の3つあります。

「借金」をチャラにする方法

- ①ちゃんと働いて全額を返すこと

- ②手持ちの資産を売却しておカネを捻出して返すこと

- ③自己破産などにより踏み倒すこと

これは、個人や企業だけでなく、国(中央政府)の場合にも成り立ちます。具体的には、次のとおりです。

「国の借金(?)」をチャラにする方法

- ①税収を増やし、歳出を減らして借金を返していく

- ②手持ちの資産を売却して現金を捻出し返済する

- ③特別立法(預金封鎖など)で踏み倒す

③は終戦直後の日本政府が使った手法であり、論外ですが、ただ、現在の日本は「国の借金」を返すうえで、べつに③の方法による必要などありません。日本政府や準公的団体には資産が山のように存在しているからであり、それらを売り払うという方法(つまり②の方法)もあるからです。

とくに、NHKのように年金資産を含めれば1.1兆円を超える金融資産を抱え込んでいて、ほかにもおそらく莫大な含み益を有するであろう不動産を保有する組織を解体し、資産の国庫返納を命じれば、それだけで、下手すると数兆円分の財源となり、財政再建にはかなり寄与します。

あるいは、財務省が保有する外為特会を日銀に時価で売却すれば、140兆円もの国庫収入が得られますし、テレビ局が保有している電波利権をオークション形式で売却すれば、かなりの歳入が期待できるでしょう。

したがって、日本の場合、そもそも必要のない「財政再建」をあえて「やりたい」というのであれば、まずは資産売却から始めなければなりません。増税と緊縮財政に手を付けるのは言語道断なのです。

国に許される「インフレによる債務価値の圧縮」

ちなみに、「国の借金」の場合には、上記①~③に加え、国にだけ許される「第4の方法」があります。それは、経済成長を伴ったインフレによる実質債務の圧縮です。ここで、当たり前の話ですが、「インフレ」とは「モノの値段が上がること」です。これは誰でも知っているでしょう。

ただ、多くの人が気付かないのは、「インフレ」とは「物価の上昇」であるとともに、「貨幣価値の下落」でもある、という点です。そして、国債などは名目値で発行されており、たとえば現時点で100億円の10年債を発行すれば、10年後には100億円を返せば良いのです(金利の議論は無視します)。

ここで、年間のインフレ率が2%だったとしましょう。このとき、2%インフレ率が35年続けば、物価はちょうど、ほぼ2倍になります。実質的な経済成長が0%だったとしても、GDPは2倍になっているはずです。

つまり、国が35年債を発行し、2%インフレを達成し続ければ、この国債を返さなければならない時期が到来したら、現時点と比べてわずか半分の負担で国債を返すことができてしまう、というわけです。

ここで、複利と元本が2倍になる年数の対応を見ておくと、次のとおりです。

複利と元本が2倍になるまでの年数の対応

- 1%→69.66年

- 2%→35.00年

- 3%→23.45年

- 5%→14.21年

- 7%→10.24年

- 10%→7.27年

- 15%→4.96年

- 20%→3.80年

(【出所】著者作成)

現実には、インフレ率が2%前後のときには雇用が最大化されることが経験的にわかっていますし、2%インフレ率を達成していれば、だいたい経済成長率もプラスで推移することが多いため、国にとっての実質的な債務負担はこれよりもさらに低くなります。

国は国債を返しきる必要はない

そして、公的債務を論じるうえで、もうひとつの極めて重要な前提は、「国には寿命がないこと」です。したがって、個人の住宅ローンと異なり、国は国債を完全に返しきる必要もありませんし、極端な話、100年債や千年債、いや、永久債(perp)だって発行しても構いません。

よく「国家百年の大計」などといわれますが、たとえば国債の賢い発行の仕方・使い方としては、、「教育国債」などを発行して子供の教育に充てる資金を市場から調達する、というものがあるでしょう。

教育国債で調達した原資を教育行政に使えば、国民のレベルも上昇するはずですし、教育国債で教育を受けた世代が育ち、働き始めれば、税収が増えます。したがって、極端な話、「50年債」を発行すれば、受益者と負担者が一致する、という考え方も成り立つでしょう。

要するに、引き受けてくれる投資家がいれば良いだけの話ですし、現在の日本には、現実に「引き受けてくれる投資家」が山のようにいます。そして、国債を返すタイミングで、税収が思ったほど上がっていなかったとしても、その時点で国債の借換(ロールオーバー)をすれば良いのです。

個人が住宅ローンを借りっぱなしにして返さないというのには非常に大きな問題がありますが、国・政府の場合はそもそも寿命がありませんので、投資家の資金が続く限りは半永久的に借り換えオペレーションを続けて構わないのです。

隣国の事例も眺めてみた

上記議論は個人には当てはまりません!

さて、延々、当ウェブサイトでこれまでに展開してきた「国の借金論の大ウソ」について振り返ってきたのですが、ここで議論の特徴をまとめると、次のとおりです。

- 誰かにとっての金融資産は、ほかの誰かにとっての金融負債である。また、国が債務主体となった場合、その「借金」(債務)については、増税や緊縮財政などで返す必要がある場合と、そうでない場合がある

- 日本の場合はNHKや財務省が保有する莫大な資産を切り売りすれば財政再建可能であり、また、経済成長を伴った健全なインフレが達成できれば、増税によらずともGDP公的債務残高比率を抑制することは十分可能である

…。

ところが、この議論が成り立たないのが、家計です。

当たり前ですが、家計の場合、いずれ一家の大黒柱は加齢により働けなくなりますので、個人が100年ローンなどを組むことはほぼ不可能と考えて良いでしょう(「親子ローン」もせいぜい35年が限界ではないかと思います)。

しかも、日本の場合は通貨・円が国際的に広く通用する「ハード・カレンシー」ですが、そうでない通貨を使用している国の場合、民間セクターが過剰債務を抱えてしまった際に、公的セクターによる救済にも限界があります。

なぜなら、先ほど説明した「国債デフォルトの3要件」のうち、「(2)海外投資家が(国債を)買ってくれるかどうか」という点が問題となりかねないからです。

隣国の場合は家計債務が問題になっているらしい

ところで、資金循環統計を公表している国は、日本だけではありません。

私たちの隣国でもこの統計が作成されているようであり、昨日はその最新版である2020年12月末時点のデータが公表されていました。

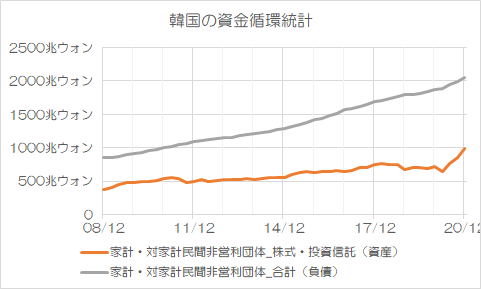

これによると、韓国の場合、どうやら①金融負債の残高が急激に膨らんでいて、②その家計部門が株式投資などを説教化している、という問題がありそうです。これについて、2020年12月末までのデータをもとに、2項目をグラフ化してみました(図表2)。

図表2 韓国の家計債務残高と株式等資産残高の推移(2008SNAベース)

(【出所】韓国銀行)

いかがでしょうか。

2020年12月時点における同国の家計(+非営利団体)の金融負債残高は2051兆ウォン(前年同期比+171兆ウォン、+9%)に達しており、これは同国の2020年を通じたGDP1924兆ウォン(※ただし市場価格表示・速報値ベース)をやや超過しています。

そのうえ、「株式・投資信託」の合計額は989兆ウォンで、前年同期比+267兆ウォン(+37%)と膨らんでいます。金額から判断すれば、おそらく、家計が株式への純投資額を増やしたことに加え、株高という要因も大きいのではないかと思います。

しかし、家計がせっせと銀行等からおカネを借り、それで国を挙げて株式投資をしているというのも、凄い話ですね。おそらくほかにも家計が不動産投資を積極的に行っている可能性もあると思います(※ただし、資金循環統計には不動産投資は現れないため、この点については未確認です)。

いずれにせよ、国家と異なり、個人の場合、ちゃんと働くなどして返すか、資産を切り売りするか、それとも破産するか、そのいずれかしか債務危機を脱する方法はありません。

その意味では、アジア通貨危機のような信用不安は、もしかすると韓国の家計債務が「発火点」となる可能性もあるのかもしれませんね。

国によって事情はさまざま

なお、なお、なぜ当ウェブサイトで隣国の資金循環統計を所持しているのかといえば、単純に「誰にでも簡単にデータが取得可能だから」に過ぎません。

ただ、それと同時に、外国の事例(とくに失敗事例)を検証すれば、自国の経済について理解が深まる、というメリットがあります。

日本のように「家計も企業も政府もおカネを借りてくれない国」は、それだけでデフレ圧力が生じるなどの問題があるのですが、韓国のように「家計などがおカネを借り過ぎている」という状況は、その国の経済の健全性を損ねるものでもあります。

どちらが良い、悪いという話ではなく、単純に両国はまったく違った国であり、おそらく経済の健全さと活力を取り戻すうえでの処方箋はそれぞれにまったく異なっている、という話に過ぎないと考える次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

PONPON へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

(消費減税しよう!)

当面の懐を賄うために”そこにあるもの”を搾取するのは、一時的には最も確実で最も簡単なことなんですよね。 けれども、それだけでは後が続かないのかと・・。

海洋資源の乱獲然り、耕作地での連作然り、経済畑での搾取も同じこと。

森をつくり、土をつくり、財政出動で強い経済基盤をつくらないことには、「本当に『実り』ある未来」はやって来ないのだと思います。

*まずは”地力増進”が肝要。 国家が窮した訳でもないのに、安易な増税に走りたがる財務省の持論は「思考の放棄」と同義ではないのかと・・。

>「本当に『実り』ある未来」はやって来ない

御意にございます。

安い地面と安い労働力、未開拓市場を探して海外転戦を繰り返す「20世紀型製造業経済モデル」から早く卒業しないといけません。しょせん焼き畑「工業」精神の現れに過ぎないからです。

はにわファクトリー様

>しょせん焼き畑「〇〇」精神の現れに過ぎない

その通りですね。しっかりと腰を据えて経済畑の土壌改良に注力して欲しいです。 良い作物は良い土でないと育たないからです。

*返信ありがとうございました。

会計士さま

>単純に両国はまったく違った国であり、おそらく経済の健全さと活力を取り戻すうえでの処方箋はそれぞれにまったく異なっている

明快な結論に雷に打たれたような気持になりました。

報道や出版においてかくも簡明なる分析指針を提供しているところはあるのでしょうか。

こと「言論」や「報道記事」にあっては、言うだけ大将があたかも至高の存在意義、すなわち「プロフェッショナル精神」の現れあるかのごとくであるのは不可思議としか思えません。情報密度の薄さが気になってしょうがありません。しかして実態は昨日と違うことを書き続けて生活費を稼ぐ売文業に過ぎないと揶揄されてもしかたないところです。

そう言われると、日本の経済に、あまり寄与していません。

借金したのは、大学院時代に(民間の)奨学金を借りただけ。

車は、現金で買えるまで新車は買わず、一桁万円で買った中古のボロに乗り続けたし、住んでいるのは先祖伝来の家(維持費はそれなりにかかります)。

武漢肺炎以前は、レジャー費は国内で使うより海外で使う方が遥かに多かったし。

最近は反省して、成功の見込みは高くなくても、日本の次代を担うかもしれないベンチャー企業に、クラウドファウンディングで投資してますけど、自分では、必要十分なもの以外、欲しいという感覚がありません。

消費活動より、知的好奇心を満たす方が楽しいですよ。

愛すべき日本人だな。

少し話は限定されますが、仲のよい知り合いに、光り物などに興味がある人はいません。

女性も「私にブランド物のことなんて訊かないで。興味ないから」という人ばかり。

愛すべき女性たちです。

日本女性も、チェコ美人も。

イーシャ様

お知り合いの日本美人もチェコ美人

も光物になびかないなんて

なんて素晴らしい

ある意味、男性は中身が求められる

手強い相手かもしれません

チェコ美人は男性の魅力に会話を

重点におくと聞いた事があります

息を吐くように嘘をつく奴らには

永久に関係のない話しですが、、、

ここの議論でいつも気になることですが、日本のデフォルトが絶対ないのは同意するとして、インフレが起こるかどうかは全く別の議論なのかなと。貯蓄の多い日本人にとっては、一種の財産税であるインフレは国のデフォルトよりもずっと関心事です。年間100%のインフレなら財産の現金財産の半分が消えます。

どうも韓国はインフレなんじゃないかなと思っています。物価上昇率も相当高いですし、不動産や高級腕時計への投資など、モノへの投資が過熱してること、借金が増えてるのもインフレへの無意識の防御でしょう。

韓国が素晴らしい実験台になってくれそうです。彼らが苦しむ姿は日本にとってもすごく参考になるでしょう。

多分ですが、日本はしつこいデフレが蔓延しているから突然インフレには「なりにくい」でしょう。ずっと耐性がない韓国がまず負の見本を見せてくれますので、それをじっくり観察して対策をしましょう。

G 様

> 一種の財産税であるインフレは国のデフォルトよりもずっと関心事

その通りです。

あと、同じ意味で、円安より円高の方がずっと嬉しいんですよね。

>個人の場合、ちゃんと働くなどして返すか、資産を切り売りするか、それとも破産するか、そのいずれかしか債務危機を脱する方法はありません。

韓国には「徳政令」が有りますので、日本と同じでは有りません。

以下、元歯医者さんのリンク。

https://sincereleeblog.com/2019/10/15/文在寅政府「2021年から、5年返せなかった借金は消/comment-page-1/

また、徳政令が大統領選挙の公約にもなります。

https://www.iza.ne.jp/smp/kiji/world/news/170529/wor17052911200015-s1.html

銀行等から借金して株式投資を出来るのは、定職のある中間層以上だと思います。

そして徳政令を待って借金するのは、最下層の人々で、ある意味でセーフティーネットのような機能を持っていると思います。

韓国は、政府が個人の債務危機を救済して、金融機関の不良債権を少なく見せかける「国を挙げての自転車操業」をしているんだと思います。

韓国で家計負債が野放図に増加する原因の一つは、この徳政令にあると思っています。どれだけ借金しようが、どうせ大統領様がチャラにしくれるのだと思えば、借金の増加に歯止めがかからなくなるのは当然でしょう。

韓国には、家計負債、株式、不動産と3つの爆弾があり、どれか1つが爆発したら、残りの二つも誘爆する状態になっていると思われます。外野から見ている限りでは、3つとも限界近くまで膨れ上がっているようにも見えますが、きっと大丈夫なんでしょう、多分、知らんけど。

韓国の場合「とくせいれいカード」と表現するのがピッタリかもしれませんな。

よく言う韓民国の徳政令は、徳政令ではない。

予算の限界でチャラになる借金とならない借金があるんだから徳政令ではない。

あれは銀行救済!何度も何度も不良債権を税金で買い取っているのだからモラルハザードも甚だしいが銀行の大株主(外人)は笑いがとまらないし

支店長の身内への貸付(大金)をチャラにする

と

金持ち救済であり、貧民救済は餌!

>どうも韓国はインフレなんじゃないかなと思っています。….不動産や高級腕時計への投資など、モノへの投資が過熱

紙屑ウォンより物の方がましと

いうだけ…でしょ!

②その家計部門が株式投資などを[説教化]している

https://shinjukuacc.com/20210409-01/#i-14

の意味が分かりません。

[積極化]の誤記でしょうか?

更新ありがとうございます。

韓国は家計の金融負債残高は2051兆ウォン!凄いですね。GDP1924兆ウォンをやや超過って、返す気が無いのでしょうか?または徳政令待ち?海外へ逃亡?(笑)破産とかはアタマに無いでしょうネ〜。自分さえ良ければ良いのだから。

日本は、財務省の解体!もしくは消費税の軽減化、更には廃止を目指すべきです。そうなると日本の経済は劇的に復活します!

日本人だけみたいですよ、借金は返さねばならないものと思い込んでいるのは。日本人でも大金持ちは別!

大企業は借りた金を返す気はなかったし、貸してなんぼの銀行も大企業に貸した金を返して貰う気がなかった。

永遠に優良企業から貸付利息を稼ぐ銀行!

こういうのが総量規制で…

自分自身は経済・金融についてはさっぱりわかりません。ただ新宿会計士様の説明が基本間違っていないだろう、くらいはわかります。

では担当省庁である財務省の面々が全くわかっていないか、と言われたら疑問符が付きます。何らかの仕事をしていれば、それがいかなる仕事であれ、専門家(と呼べるほどの複雑さがあるかは業界次第でしょうが)ではないと見えてこない事があるのが普通だと思うのです。

で本題ですが、今の財務省の緊縮財政路線が基本なのは、それが財務省にとって最も都合が良いからでしょう。それはわかります。シンプルに考えると予算は常に膨張し続けているので、会計責任者の立場からは「お金が無い」と主張し続けるのは想像がつきます。

では政治の責任において、国債発行額を増やせばいいのではないか?それが出来ないのはなぜか?財務省は極論言えば、国債発行を増発して肯定的に捉えられるならそうするでしょう。官僚は自分の仕事にしか基本興味ないはずです。自己の利益は政治家と違って省内の争いで済むので。

…結論を申し上げますと、インフレ志向に反対する勢力がいて、それらの社会的影響力が強いからそういった方向にできないのではないか、と思ったわけです。自分が第一感で浮かんだのが、貯蓄大好きでインフレ撲滅デフレ大好きな平均的な日本国民と、日本の経済発展を阻害したいアメリカはじめとした諸外国の面々ではないか、と考えています。

良い物であれば毎年値上がりしていくのが当たり前(これは人件費も含む)、貯蓄は目減りしていくのが常識といった意識改革が成されない限り、財務省の緊縮路線が変わることがないんじゃないかなあ、と思っていますが、いかがでしょうか。

前段の財務省についてのご意見、私も考えを同じくします。

数字で読む日本経済シリーズを通読し、その言説は合理性あるものと思います。

一方で異なる立場の財務省と意見が対立するのは何故なのか。

私としては、日本の行く末に向けるポリシーの差だと考えます。

新宿会計士様は景気刺激に財政出動の必要性を説く。それは現在の問題を解決せねば将来はないとする視点です。

一方、財務省は日本は少子高齢化で緩やかに衰退する将来を描き、概ねそこへの軟着陸を志している。

故に処方は国債増発と増税といった差に表れるのでしょう。

これが会社なら速やかに減損、その上で事業を再建、つまり新宿会計士の立場・廃止、つまり財務省の立場、を検討することになるのですが、国には事業撤退の途がないことがリスク評価を極めて安全方向に振らせるのではないかと思うのです。

退路ない状況で、緩慢な死に向かう延命か窮地に活路を見出すかといえば、選択は自明のことと思うのですが。

これまでにも何度か論じられている話題ですが、論旨は明快、わかりやすい上、ホントにそれで大丈夫と引っかかりそうな点も、そうならないことを前後の文章で手当てしてある。いつもながら、勉強にもなり、その都度、ああそうかと気付かされる点もあり、読み応えがありました。

ということを言うだけなら芸がないので、多少不真面目なコメント、お許しください。

>「返さなくても良い『借金』もある」

この一項を読んで頭に浮かんだのが、いま目の前でテレビのモーニングショーがやってる、小○圭氏の金銭トラブルの件。

ああ、あれは彼の将来性に期待して、元パトロン氏が勝手に株式投資をやったんだと受け取れば、仮に全額焦げ付いたとしても、返済の義務はないんだ、なるほど…。まあ、計画倒産という、荒技くらいは繰り出す必要があるかも知れませんが。

このまま、ゴールインしそうですね。しかも嫁さんからの支度金も手に入れて。

法律上問題がないのかも知れませんが、日本人としての感情が認めたくはありません。

アメリカや欧州各国、中国にアジア各国との比較も見たいと思います。

国債発行残高が、国民の保有する資産残高を下回っている場合は、国民の投資家が一斉に償還要請しても、政府は徴税権があるので、国民から資産を巻き上げて償還原資にあてることができます。

つまり、国債発行残高が国民の保有する資産残高を下回っている限り、財政破綻が無いのは事実でしょう。

但し政府が償還原資にあてるためにその際に実際に徴税できるか否か、国会の議決など国民の合意が必要なので、不明瞭ですが。。

そもそも国民の投資家が一斉に償還要請することは現実的ではないので破綻することは事実上無いとは思いますが。。

しかし海外の投資家に対する国債発行残高が多くなり、償還期限に繰延せず一斉に償還要請された場合はどうなるのでしょうか?

政府が徴税権を行使して国民から資産を巻き上げても償還原資に足りない場合、財政破綻は絶対無いとは言い切れないようにも思います。

また現在の日本は、過去から続く経済力等国家の信用がありありますので、国債をどんどん発行しても今のところ買い手があり、金利が上昇することもありません。

しかし日本の信用がもしどんどん低下した場合、買い手もつかず金利が上がり、ジャンク債扱いになり、繰延もされず、財政破綻に向かっての負のループに入るか危険性もあるように思います。

個人的には、財務省のプライマリーバランス重視一転張り政策には同意しませんが、少なくとも国債発行は、国民の総資産で償還可能な残高に留める方が無難と考えております。

敵国が戦略的に日本国債を買い、償還要求をチラつかせながら日本に各種要求をする危険性もありますしね。

PONPONさま

以下はシロートの考えです。

「海外の投資家に対する国債発行残高が多くなり、償還期限に繰延せず一斉に償還要請された場合はどうなるのでしょうか?」

現在発行済み国債は「円建て国債」なので、「国民の総資産で償還可能な残高」と仰るように、新たな国債を日本国内で発行し、その円で外国へ支払うだけと思います。

国内で、十分に売りさばけるでしょうね。

また、買った国債も、国民の総資産になりますよね。

従いまして

「敵国が戦略的に日本国債を買い、償還要求をチラつかせながら日本に各種要求をする危険性」

そのような敵国には、すぐに償還し、以後は国債を売らないだけですから、危険性はないと思います。

以上、私の勝手な思い込みでした。

定年碁打ち様

>新たな国債を日本国内で発行し、その円で外国へ支払うだけと思います。国内で、十分に売りさばけるでしょうね。

その時点で国内銀行等が引受余力があり、最終購入者たる国民がその多くを購入できることができるのなら、そうでしょうね。

可能か否かは少々疑問ですが、現実的には、新宿会計士様がおっしゃるように、国は多大な含み益を有する隠れ所有資産があるのでしょうから、それで臨時を賄うということになるのかもしれません。

国債に限らず債券には償還リスクがあります。

償還するか繰り延べるかは債権者の権利なので、悪意の債権者集団がいた場合、償還原資の程度次第では安全保障上のリスクさえありえます。

日本経済が強かりし頃、日本は儲けた金でアメリカの要請によりアメリカ国債を買いまくり、アメリカの旺盛な資金需要を支えました。無期限に繰り延べられる実質的な資金贈与のようなものであり、アメリカも同盟国&支配国たる日本だからこその購入依頼でした。

>「敵国が戦略的に日本国債を買い、償還要求をチラつかせながら

>日本に各種要求をする危険性」そのような敵国には

好

きなように売らせれば良い!

その瞬間に利回り低下(=国債価格高騰)という不思議な現象が起きるから!

まあ、世界中の超大金持ち連中が飛び付くだけですよ、世界一最も安全な日本政府発行の国債に。

敵国の売り(供給)が、膨大な需要(世界中の超大金持ち)に押し潰されるだけ!

>国民の投資家が一斉に償還要請

っ

て、、政府も国民も『はあ』

と

せせら笑いだけ!

国債には満期がある。満期は五月雨式にやってくるからあり得ないのですよ、日本の国債一斉償還というのは。

元々国債は満期になれば元本を返還して貰えるが、それ以前の売買は政府は関知しない。

国債を現金に換えたければ市場で売ることしかできません。

>「海外の投資家に対する国債発行残高が多くなり、償還期限に繰延せず一斉に償還要請された場合はどうなるのでしょうか?」

本当はご存じでしょうが、日本円を発行する政府なんだから粛々と満期になったものだけに額面の日本円を振り込むだけ。

米ドルを発行できるのは米国だけ。

同様に日本円を発行できるのは日本国だけ。

日本国の国債が満期になって日本円を請求されるのは当然のこと!ごく当たり前に日本円を支払うだけ。なんら不思議なことではない。

円建て国債なので、敵国償還要求分を日銀に刷らせりゃokNPな気もしますが

ただ、円の国際的信用を担保しているのは「日本のこれまで積んできた行動実績と日本が持つポテンシャル」への「評価」でしょうから、増税&緊縮財政で国力を毀損せんとするモノドモに「評価」を毀損される前にモノドモに対処せねばナリマセンなァ

引っ掛かったオタク様

>円の国際的信用を担保しているのは「日本のこれまで積んできた行動実績と日本が持つポテンシャル」への「評価」でしょうから、

全くその通りですね。

現在の日本の信用は、過去の信用された行為の蓄積であり、永続的に続くものではありません。

国債の事実上の無限発行が可能か否かは今後の日本の信用によるものであり、またハイパーインフレを生み出すか否かも同じです。

信用、何とも曖昧な言葉ですが、それはGDP、成長率、財政状態、金融政策等の経済的な評価によるものだけでなく、民主主義、文化力等のソフトパワーにも依拠しているようのかもしれませんね。

なお余談ながら、国債発行残高が国民の総金融資産残高を超えると予想されている(されていた)東京五輪後に、政府は償還リスクを踏まえて、預貯金資産課税を行うような気がしてなりません。

それが国際社会からの日本の信用を引き上げるのか引き下げるのか解りませんが、少なくとも高齢世代から若い世代に富の再分配をもたらすでしょうから、反対とは言いかねないなあ、とは思っています。

>現在の日本の信用は、過去の信用された行為の蓄積

だから

>永続的に続くもの

な

んですよ!

人種の特性は百年や千年二千年では変わりません、過去現在未来永劫かわりませんよ!

百年前の李氏朝鮮も今現在の韓民国も借金だらけ!

何百年も何千年も謹み深かった日本人が浮かれに浮かれたバブルの時もしょせん株と土地の暴騰だけ、アッシー、メッシー、ミツグクンと言われるがそんなのは東京のなかでもほんの一部!

バブルという言葉はまだ産まれていなかったバブル真っ最中も株式投資していたのは日本の中のほんの一握り、土地投資(土地転がし)など庶民には到底無理、せいぜいが自宅用の土地建物購入!

と

なんとも慎ましいバブルでしたから

バブルが弾けた直後は、ちょっとだけ派手になっていた庶民の暮らしが元に戻っただけ、落ち着いただけでした。

米中韓のバブルは凄まじい、庶民が借金しての投資どころか借金してローンだらけの不動産を担保にクレジットしまくり買いまくり…なんとも凄まじい気が狂ってる…ようです、謹み深い日本人からすると!

>海外の投資家…一斉に償還要請された場合

は

円建て国債なんですよ、円を発行すりゃあ良いだけなんですよ!アメリカのように。

>国民の投資家が一斉に償還要請しても、

ここでいう国民の投資家は個人向け国債購入の庶民とは隔絶した超大金持ちですね。

彼ら超大金持ちは、一斉償還要請などできないのになぁとせせら笑っていることでしょう。

膨らんだ不動産価値を担保に金融機関は信用創造。

国民はリスクも顧ずレバレッジの限界で株を買う。

待ち受けるのは、壮大な「ジジ抜き」のあとの国民総追証時代なのかと・・。

①「徳政令 正直者が バカを見る」

②「自己破産 皆ですれば 怖くない」

韓国の未来は、どっちなのかな・・?

ヒトって待遇が同じなら、より怠惰でありたいのです。

怠惰がまかり通ると、モラルなんて芽生えないのです。

きっと。

カズさま

韓国の場合の徳政令は、結局国民につけが回り、所得再分配と似たようなもんです。

予想されるのは、連鎖破産ですが、破産するようになったら、政府が悪い、救済するべきニダと騒ぐだけ。

そしてその時は国も破産するのが、私の夢です。

あっ、忘れましたが、世界は韓国を求心力するニダと続きます。

だんな様

>韓国の場合の徳政令は、結局国民につけが回り、所得再分配と似たようなもんです。

不公平感無くこれを実現しようとすれば”国民総支給”ですね。規模の大小はあれどもコロナ支援金で支給網は整いました。

韓国の家計債務は約1000兆ウォン。ざっと人口5000万人で除すると、国民一人当たり2000万ウォンになる。頭割りでこれを支給すればどうだろう・・?

*米国に睨まれかねない”ドル買い介入”だけが、自国通貨安誘導の手段ではないのです。 きっと。(自滅ルートなのかな?

返信ありがとうございました。

カズさま

銀行以外からの貸出と信用販売まで合算した家計負債の場合、1726兆ウォンが実態です。

日本なら出来そうですが。

想像以上の深さですね。

では、各年1000万ウォンを4年支給でどうでしょう?

*少子化対策も兼ねて・・。

国民:支給金受給権を担保に株を・・。

と、なりそうです。

日本の世代別人口構成も関係あるように思います。65歳以上の高齢者が2020年時点ですでに人口の35%を超えており(国民の3人に1人は高齢者)、その多くが既にリタイアして年金を受け取る人口構成になっています。

右肩上がりの経済成長と終身雇用を経てきた現在の高齢者は、就職氷河期や非正規雇用が増えた若い世代よりも家計に貯蓄が多い割に、住宅等の大型消費は済んでおり消費意欲は小さいと考えられます。また、貯蓄と年金で暮らす高齢者世帯はインフレが進むと貯蓄が目減りするので一般的にはデフレ歓迎でしょう。

財務省や某大学教授の国の借金の説明も修正が必要ではありますが、日本国民の3人に1人がこのような保守的な傾向を持っていることもひとつの原因

と、ここまで考えてきて、待てよ・・・同じように高齢化社会が進行する韓国では家計の貯蓄より借金・投資が先行していると言われると、上記の高齢化社会が原因説はひっくり返ってしまいます。 やはり韓国人の方が日本人よりチャレンジ精神旺盛と言うべきか、インフレ率が高いのでチャレンジせざるを得ない環境なのかは分かりません。

>①ちゃんと働いて全額を返すこと

>②手持ちの資産を売却しておカネを捻出して返すこと

>③自己破産などにより踏み倒すこと

個人の借金はたいてい負の印象が付きまといます。そして、上記解決策は上寄りの方が尊く、下寄りは蔑まれます。

そして「国の場合は踏み倒しても良いのだ」と記述すると、短絡的な方は「なんだと!俺たちはこんなに苦しいのに国ときたら!!」と憤慨します。そういった方は、理屈など知りませんし興味もありません。実際、麻生氏が「銀行に金が余りすぎてるわ」と言ったところ、憤慨をして謎の貧乏自慢大会をしていました。完全に勘違いをしています。

また、「ちゃんと働いて返す=収入を増やす方が健全=国の収入は税金=よろしい、ならば増税だ!」という図式も成り立ちます。

「家計に例えての借金」と言う負の言葉は、財務省が主導して使っています。解説コーナーで堂々と国の借金と明記しています。狙ってのことだと思います。

知識のある国民も、知識が無く感情的な国民も、等しく1票を持っています。まずは正しい認識を啓蒙すること、それを受け付けない(結構な数の)人のために……と書くと偉そうで進歩派()的で嫌ですが、誤魔化しであろうと「借金」という表現をやめていくべきだろうなぁと思います。

国債を

>「借金」という表現をやめていくべきだろうなぁと…

いえいえ、日本の国債は政府の借金であるという事実を言えば良いだけ!

国とは、政府、国民、企業等々の集合体!

日本の国債は政府だけの借金です、国民や企業は関係ないのだから国の借金ではない。

アルケゴスの教訓として,今後,借金をした株を買っている人達(韓国人だけじゃなくてアメリカ庶民も)は,巨大なリスクを背負うことになるであろう,ということです。金融機関からの融資の早期返済を迫られる可能性も排除できません。ショートしたら破産です。

日本国債の今後の話は,おそらく,アメリカ経済と,諸外国の投資家が資産をどこに移そうとするかで決まります。特に「日本国債は比較的安全だ」と思われたら,逆に注意が必要です。

日本円ではなくて米ドルについては,インフレ懸念がかなり強いです。ドルの現金はどんどん増えていて,米中関係の悪化で中国からの商品輸入が減って,商品価格も上昇傾向です。別件ですが,現在の半導体不足も,いろいろな商品の価格を上昇させるでしょう。中国からの電気製品の輸入を規制しても同じことが起きるので,将来的なインフレ圧力は非常に強くなりそうです。ただ,購買力の減少が,多少それを抑制しています。別の可能性として,ありあまった投資資金が商品市場に流れ込んで,マネーゲームを始めることも排除できません。その場合も,物価は急上昇します。民間の中国マネーもどこに行くのでしょうか。

米ドルがインフレした場合,ドル安円高だけで済めばいいのですが,そんなに単純ではなくて,たぶん,金融危機とセットになってやってきそうな気がします。インフレで金利が上昇すれば,株式は下落を始めます。破綻するファンドもいくつか出てくるでしょう。アルケゴスではアメリカの多くの証券会社や銀行は,早く手を打って大きな損を回避しましたが,野村,三菱UFJ, みずほは完全に逃げ遅れました。たぶん,今後も,こんな展開が繰り返えされそうな気がします。

あくまでイメージですが、日本は政府が債権を発行して公社・公団等を設立して、結果利益が生じても、国民には還元されない感があります。

一方韓国では、本来国民に正当に負担させるべきところの、電気代とか地下鉄の運賃とかを公社に負債として蓄積させ、爆弾の破壊力を日々積み増しているように思います。

韓国ドボンのきっかけの一つではないかと考えています。

意味不明!

>日本は政府が債権を発行して公社・公団等を設立して

なんのこと?

>結果利益が生じても、

具体的にどんなこと?

あの民主党政権の中で数少ないながらも光っているように見えたのが、

①防衛相に安心できる森本敏さんを選んだことと。

②無駄な埋蔵金(特別会計)の発掘への意欲でした。

②については、

塩川財務相が「母屋でおかゆ(すする生活をしている中)、離れですき焼き(食べて贅沢しとる)」と表現されていた記憶があります。

厳しいやり繰りで綱渡りを迫られる『一般会計』に対して、放漫財政垂れ流し放題の『特別会計』。

この無駄を見つけ出し、財政再建に充てるという話がいつのまにか無くなっている様に感じます。

新宿会計士さんやこちらの諸兄はこの点をどのようにご覧になっていたのか興味があります。

(すでに過去に議論され尽くしていたらごめんなさい)

民主党は朝鮮人党

朝鮮人、息を吸って嘘を吐く。

と言われる通り

埋蔵金などどこにもなかった民主党の口からデマカセでしたね!

コメントありがとうございます。

実はそんなものはなかった可能性もあり得ると思いますが、塩じい(塩川元財務相)は保守系から見てもまともな部類の方と感じておりましたので、特別会計に隠れて散財を未だに続けているものがあるのであれば、会計士さんが言われる『増税の前にやることがあるだろう』のひとつかなと思ったので書き込んだ次第です。