家計債務水準がついに名目GDPを超過=韓国

本稿では先週から取り上げようと思っていた話題について、簡単に触れておきたいと思います。それは、資金循環統計上の「家計債務」が、2020年9月において、名目GDPの規模を超えた、というものです。これについては実際に韓国銀行のデータ等も入手出来ているので、本稿では韓国の家計債務がジリジリ一貫して伸び続けているという点を確認しておきたいと思います。

経済ショック時の隣国の為替介入に気を付けろ

気付いたら、年末です。もうあと3日後には、年が変わってしまいます。

今年はさまざまなことが発生しましたが、なかでも大きかったのは、武漢コロナウィルスの蔓延でしょう。そして、コロナ禍による経済ショックは、おそらくこれから本格化していくのではないかと懸念されます。

こうしたなか、個人的に取り組み始めているテーマがひとつあります。それが、2008年の「リーマン・ショック」と、2020年の「コロナ・ショック」の違いです。ことに、経済ショックのドサクサに紛れてなかば人為的な通貨安誘導を行い、輸出主導で力強く経済を回復させようとする国が、日本の近所にあります。

こうしたなか、先週の『韓国経済:リーマン時との違いは日本スワップの有無』では、2008年の「リーマン・ショック」と2020年の「コロナ禍」を比較してみました。

このなかでも報告したとおり、今回の「コロナ禍」局面を経済という視点で眺めてみると、前回(2008年~2009年)にかけて観察された、私たち日本経済にとって非常に懸念すべき「韓国によるウォン安誘導」の兆候は、あまり見られません。

むしろ、韓国の外貨準備高とマネタリーベースが同時に急増しているほどであり、このことは韓国がウォン高に苦しみつつ、むしろ「ウォン売り・ドル買い」というタイプの為替介入を一生懸命に行っているという疑いを抱くには十分な状況です。

ただし、それでも1ドル=1100ウォンを割り込むウォン高から脱却し切れていないのは、やはり思い切った為替介入ができていないからではないか、と思わざるを得ません。

やはり、日韓通貨スワップという後ろ盾が存在しない状態だと、どうしても通貨安誘導をやり過ぎて逆に金融危機が発生してしまう、ということに、韓国銀行が懸念を抱いているのかもしれませんね。

家計債務が名目GDPを超過

さて、こうしたなかで「金融」という視点から、本稿では韓国メディアが先週相次いで報じた、こんな話題についても確認しておきたいと思います。

韓国の家計負債、GDP上回る…賃貸住宅難・株式投資で20、30代の負債急増

―――2020-12-26 12:18付 ハンギョレ新聞日本語版より

韓経:韓国家計債務、ついにGDPを初めて上回る…来年自営業者10%の現金が底をつく見込み

―――2020.12.25 10:11付 中央日報日本語版より

これらのメディアの報道によれば韓国の家計債務の水準が2020年第3四半期において、史上初めて名目GDPを上回ったとしています。

このうち中央日報の記事(※韓国経済新聞配信)によれば、家計債務(零細自営業者の債務などを含む)については「コロナ禍に加え、不動産や株式買取資金の需要拡大まで重なり、家計債務が大きく増加した」と指摘。

韓国銀行関係者の「今後、景気回復が遅れれば、このように増加した家計債務は不良債権化のリスクが高まりかねない」とする発言が紹介されています。

また、ハンギョレ新聞の記事によれば、韓国特有の「伝貰」(チョンセ)、つまり賃貸契約時に家主に一定金額の保証金を預ければ、月々の家賃は発生しないという方式などの影響で、20~30代の若年層を中心に金融機関からカネを借りる人が増えているのだ、としています。

実際に韓国銀行のデータで確認してみた

ただし、ハンギョレ新聞などは、今回、家計債務のGDP比率が100%を超えた理由については、コロナ禍の影響で民間融資が急増した一方で、経済成長率が大幅に下がった、などと述べているのですが、はたしてこれは本当でしょうか。

結論的にいえば、データから読む限り、正しい指摘ではありません。

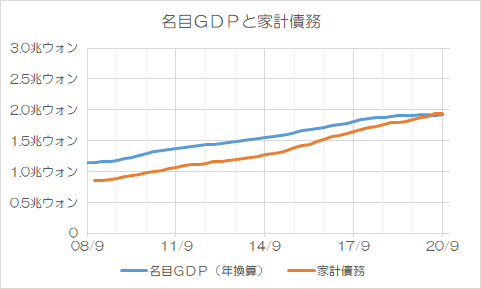

韓国銀行のデータベースサイトからGDP(名目、年ベース)と資金循環統計上の家計債務(2008年SNA方式)を取得し、それらを同一のグラフに示したものが、図表1です。また、家計債務を名目GDPで割ったものの推移が、図表2です。

図表1 家計債務(2008年SNA方式)と名目GDP

図表2 家計債務を名目GDP比率で割った数値(縦軸に注意)

(【出所】いずれも韓国銀行データをもとに著者作成。ただし、2020年9月時点の「家計債務」については韓国銀行ではなく中央日報やハンギョレ新聞の記事をもとに計算)

資金循環統計が現在の方式(2008年SNA)に切り替わってからのデータは、2008年12月以降のものが存在していますが、このうち図表1を見ていただくと、家計債務合計の増え方が名目GDPの増え方を上回っていることが確認できます。

また、図表2については、家計債務を名目GDPで割った数値の推移を示したものですが、こちらで見ると、韓国の家計が一貫して、名目GDPを上回る速度で増え続けていることも明らかでしょう(※ただし、縦軸がゼロで始まっていないという点についてはご注意ください)。

家計債務の問題点

つまり、家計債務の増大はコロナ禍でたしかにやや加速していますが、それ以前から家計債務がが名目GDPを上回る速度で増え続けていたことについては否定できません。

これについて、ハンギョレ新聞によれば、家計負債は1年前と比べて7%増加しているにも関わらず、所得は0.3%の増加にとどまっているとしており、また、借入人の所得に占める負債の比率(ローン・トゥ・インカム)は225.9%と、昨年末に比べ8.4ポイントも上昇したのだそうです。

さらには、元利金返済が所得に占める比率(デット・サービス・レシオ、つまり「DSR」)については、全体では35.7%であるとしつつも、DSR70%を超えている人の借入額が全体の70%を超えているという状況にあるのだとか。

これにつちいてハンギョレ新聞は、「新型コロナの長期化で景気回復が遅れている状況で、脆弱世帯を中心に負債が不良化する危険が高まる可能性がある」と指摘したとしています。

企業債務の問題も!

さて、ハンギョレ新聞や韓経などによると、企業債務についても増加額が大きく拡大しているらしく、企業債務名目GDP比率も110%にまで上昇しているのだそうです。

ことに、韓経では営業利益で利息や元本弁済ができない中小企業などを「ゾンビ企業」と呼称しているのだそうですが、現実にこの手の「ゾンビ企業」は営業活動から得られるキャッシュ・フローでは元利金の支払いすらできていない、ということです。

これを日本語では「自転車操業」とでもいうのでしょうか。

※ ※ ※ ※ ※ ※ ※

いずれにせよ、この調子で韓国の家計債務が増大していくならば、社会の不安要因となるかもしれません。

今後の動向には要注意、といったところでしょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

阿野煮鱒 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国の株バブルと不動産バブルは,アメリカと同程度かそれ以上にすごいので,日本に先行して,これらのバブルの崩壊が,遠くない将来にあると思っています。みんな,コロナ対策の政府の財政出動の結果で,それが細ったときが危ないです。下降局面に入ると,家計債務の問題も表面化して,かなり大きな傷になる可能性が高いです。楽観的な個人的観測では,景気の回復はヨーロッパが先行しそうな気がしています。コロナもそっちのほうが先に解決しそうで。中国と韓国はコロナを抑制しすぎたツケが発生する可能性もあります。

家計債務の増大は、国が満足な財政出動をせずに国民の消費による景気発揚を謀ったからなのでしょうね。

中央銀行や政府系金融機関にも実質的な国の債務を付け回してるようですし、いくら自国債の格付けが外貨調達の肝なのだとしても、それでいいのか中央政府!って感じです。

ただ、借銭をためらいもせず極度額の行使にも抵抗感の希薄な国民性にもよるのでしょうけどね。

*貸した方にも”責任”がある。

*支援が足りなかったせいだ!

破綻後には上記のような責任転嫁の声が聞こえてきそうです。

家計債務に集計されてる数値のうち、相当部分は個人事業主の業務用資金にあてられてるのだと思うのですが、所詮は他人事だと笑ってばかりもいられません。

*明日は我が身と、戒めたいと思います。

更新ありがとうございます。

韓国の家計負債が名目GDP上回ったそうで。ま、そうなるだろうという気はしてましたが。

ソウルの都市部は超家賃UP、若い人ほど住宅難(賃貸含む)で困ってるでしょう。更に収入ダウン、解雇。皆んながソウルを目指すタチなので、仕方ないです。お気の毒様です。日本も笑ってられない。

ワクチン確保失敗はリスク高そう。

他国がワクチン接種して経済行動再開してる中で乗り遅れることになりかねない。

ニュースによると、コロナで客足の落ちたホテルをワンルームマンションに改造し日本円で3~4万円で貸すそうです。コロナもいつかは終息するでしょう。そうなったときホテル不足は目に見えてます。

韓国はどういう方向に向かうのでしょう?とっても心配⋅⋅⋅という訳でもないですがねww

新宿会計士様

会計士様はなぜ、「徳政令発動」という韓国文化を無視されるのでしょうか?

心配しあげなくても、大丈夫ですよ!徳政令が発動されて、朝鮮半島人の個々人は救済されるんですよ。きっと!

大丈夫ですよ!半島人に国家財政とか、財政規律とか、難しいことはケンチャナヨなんでしょうし・・・。

実際、それで何とかその場をしのぎ、逞しくよみがえっては経済発展を続けてきた国ですからね。「韓国はもうすぐ滅ぶ」的な期待は幻想だと思います。

〉つまり「DSR」)については、全体では35.7%であるとしつつも、DSR70%を超えている人の借入額が全体の70%を超えているという状況にあるのだとか。

なんか計算が合わないような気がしますが。

借入額ではなく、借入件数とかの間違いなのでしょうか

ハンギョレの稿では「全体の40%」ですのでタイプミスですね。