最近は「コロナウィルス騒動」によってすっかり忘れ去られている感がありますが、先日の『市場ではあたかも韓国が「一人負け」の様相を呈する』や『雇用統計が堅調なのに、なぜか中韓通貨が下落』などで報告したとおり、不思議なことに、最近は週末ごとに中国や韓国の通貨が売られ、週初に買い戻される、といった展開が続いているようです。こうしたなか、先ほどの『経済は、ほんの些細なきっかけで突然死することもある』では、「永久債」「ハイブリッド債」などと呼ばれる債券のコールのスキップが経済危機の引き金を引く可能性は排除できないと申し上げたのですが、本稿ではもうひとつ、定期的に確認している「BISのCBS」をベースにした議論も展開しておきたいと思います。端的にいえば、今から3年以上前に紹介した「日韓スワップ500億ドル説」の正体を説明する有力な根拠が見つかった可能性がある、ということです。

目次

BISのCBS

国際与信統計とは?

最近の「コロナウィルス騒動」ですっかり遅れてしまったのですが、当ウェブサイトでは以前から国際決済銀行(Bank for International Settlements, BIS)が公表する『国際与信統計』(Consolidated Banking Statistics, CBS)などを使った外国の現状分析を行っています。

といっても、BISのデータは全世界のすべての国について網羅しているわけではなく、たとえば、個人的には非常に知りたい対象国である中国については、開示されているデータが非常に少なくてあまり使い物になりませんし、北朝鮮に至ってはデータそのものが存在していません。

このため、「外国の分析」をするにしても、どうしてもその対象国は限られてしまっているのです。

さて、日本銀行によれば、このCBSはBISが世界の主要31ヵ国・地域に本店を持つ銀行の国際的な与信状況をグローバルベースで取りまとめて公表しているもので、日本の場合、集計されているのは「日本に本店を持つ銀行、信金、信組、労金、農協などの金融機関」だそうです。

なぜ当ウェブサイトがこの『国際与信統計』を頻繁に引用しているのかといえば、この統計自体、「最終リスクベース」、つまり、「与信の最終的なリスクがどの国にあるのか」という基準の統計も存在しているため、非常に便利だからです。

ちなみに「所在地ベース」とは、「与信先の所在地により一律に国・地域別の分類をするもの」で、たとえば邦銀が米国の企業におカネを貸す際、相手先が日系企業(日本企業の子会社など)であろうが、米国企業であろうが、一律に「米国向け」と見るという考え方です。

これに対して「最終リスクベース」とは、「与信の最終的なリスクがどこに所在するのか」を基準に分類したもので、たとえば邦銀が英国の銀行のニューヨーク支店におカネを貸した場合、その与信は「米国向け」ではなく「英国向け」と見るという考え方です。

企業の生産活動がグローバル化・複雑化するなかで、どの国の銀行がどの国のリスクを負っているのかをザックリと把握するうえでは非常に役に立つ統計なのです。

ただし、この統計からわかることは、「ある国の企業、政府、公的セクターなどが、外国の金融機関からいくらおカネを借りているのか」という点であり、たとえば金融機関以外の企業などがその国に投資している金額などについてはわかりません。

国際与信統計に含まれる金額

- 金融機関がその国に貸している貸出金、債券など→統計に含まれる

- 金融機関がその国に投資している株式の金額→統計に含まれない

- 一般企業がその国に投資している株式、工場など→統計に含まれない

- 金融機関ではない国富ファンドなどの投資額→投資に含まれない

このため、この統計をもとに紹介する金額が「その国が外国から借りているおカネの全額」を意味しているわけではない、という点については十分にご注意ください。

先ほどの議論の続き

さて、先ほどの『経済は、ほんの些細なきっかけで突然死することもある』では、以前の『韓国企業が永久債のコールをスキップしたらどうなる?』の続編として、そもそも論としてのハイブリッド証券の性格と「コールがスキップされた場合」の市場での印象について議論しました。

ただ、そのついでに、韓国が現在、外国の金融機関からいくらのおカネを借りているのかについて、ざっくりとした最新数値の確認も行っておきたいと思います。

まず、BISは先月21日時点で、2019年9月末までの国際与信統計をアップデートしていますが、その状況を取りまとめると、次のとおりです(図表1)。

図表1 韓国が外国の金融機関から借りているおカネ

| 相手国 | 金額 | 比率 |

|---|---|---|

| 米国 | 883.3億ドル | 26.78% |

| 英国 | 811.0億ドル | 24.59% |

| 日本 | 539.9億ドル | 16.37% |

| フランス | 270.9億ドル | 8.22% |

| ドイツ | 152.7億ドル | 4.63% |

| 台湾 | 103.6億ドル | 3.14% |

| 豪州 | 52.0億ドル | 1.58% |

| スペイン | 22.3億ドル | 0.68% |

| カナダ | 13.7億ドル | 0.42% |

| その他 | 448.3億ドル | 13.59% |

| 合計 | 3297.6億ドル | 100.00% |

(【出所】BISのCBSデータ『B4-S』より著者作成)

いかがでしょうか。

韓国が国全体として外国の金融機関から借りているおカネは、前四半期よりも少しだけ増えて3300億ドル弱、といったところでしょうか(ただし、その全額が外貨建てではなく、このうち外貨建ての部分は1847億ドルで、現地通貨建てが1449億ドルだそうです)。

さて、そのうちのトップを占めるのが米国で、2位が英国ですが、この2ヵ国だけで韓国に対する国際与信のちょうど過半であり、隣国である日本は韓国にとって3位に過ぎません。

この539.9億ドルという金額、1ドル≒110円だと仮定すれば6兆円近くにも達する金額ではありますが、これは日本の金融機関の外国に対する与信4.5兆ドル(つまり約500兆円)に対し、1%強を占めるに過ぎません。

「日本にとって韓国は重要な隣国だ」という言説を耳にすることも多いのですが、意外とそれほどでもないな、という印象を持たれる方が多いのではないでしょうか。

ヒストリカルに見るとだいたい3000億ドル前後

ただ、この「最終リスクベース与信統計」、過去にさかのぼって追いかけてみると、最近やや増えているという傾向が確認できるものの、だいたい3000億ドル前後で推移しているということが判明します(図表2)。

図表2 最終リスクベース与信の推移(2007年9月以降)

{kind=link}

(【出所】BISのCBSデータ『B4-S』より著者作成)

つまり、BISの統計上、この10年あまり、韓国経済が年率数パーセントで成長しているとするわりには、韓国の外国金融機関からの与信が3000億ドル前後で安定しているのです。これについては非常に不思議な気がします。経済成長をすれば外国からの資金需要も増える気がするからです。

ヒストリカルで見て、韓国の外国金融機関からの与信が3000億ドル前後で安定している理由については、パッと思いつくだけでも、

- ①「コーポレート・サウス・コリア」は、外貨への依存度を低めてきた

- ②韓国は国を挙げてうまく自国通貨のウォンを国際化する戦略を取ってきた

- ③韓国が発表する経済成長率がウソだった

などが考えられますが、実際のところはよくわかりません。

しかし、少なくともBISやIMF、SWIFTなどが発表する通貨の使用状況などに関する統計を読む限り、韓国ウォンの国際化が進んだという事実は確認できませんので、上記②の可能性は排除して良いでしょう。

すると結局のところ、①か③くらいしか考えられない、ということなのですが、真相究明については今後の課題でしょう。

問題は、短期債務

短期債務の金額は1000億ドル前後

一方、上記は「最終リスクベース統計」なのですが、もうひとつ、「所在地ベース統計」に興味深い調査項目があります。それは、「1年以内に償還を迎える債務(total international claims of which up to and including one year)」(※外貨建て)です。

これについても相手国別に分解しておくと、図表3のとおりです。

図表3 韓国が外国の金融機関に1年内に返さなければならない外貨

| 相手国 | 金額 | 比率 |

|---|---|---|

| 米国 | 392.3億ドル | 40.02% |

| 英国 | 167.1億ドル | 17.05% |

| 日本 | 103.1億ドル | 10.52% |

| フランス | 69.3億ドル | 7.07% |

| その他 | 248.4億ドル | 25.34% |

| 合計 | 980.3億ドル | 100.00% |

(【出所】BISのCBSデータ『B4-S』より著者作成)

先ほど、「韓国が国を挙げて外国の金融機関から借りているおカネは3300億ドル弱だ」という話を紹介したのですが、そのうち「1年以内に満期が到来する債務」が約3割を占めている、ということがわかります(※ちなみにこの金額は全額が外貨建てだそうです)。

リーマン危機の際には一気に500億ドル流出

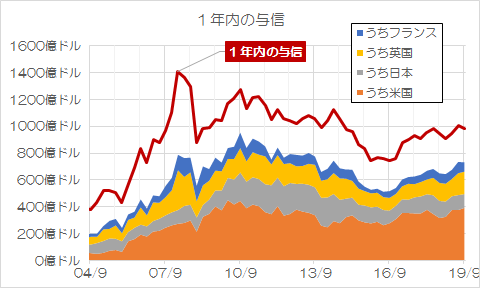

そして、この金額について、過去からの推移をグラフ化したものが、図表4です。

図表4 1年内償還債務の推移(2004年9月以降)

{kind=link}

(【出所】BISのCBSデータ『B4-S』より著者作成)

先ほどの図表2と比べればかなり古いデータが取れるのですが、ここでは便宜的に2004年9月以降の数値をグラフ化しています。

ここで、2008年3月末時点で韓国の短期債務(1年内償還債務)は1400億ドル以上に膨らんでいたのですが、これがリーマン・ブラザーズの経営破綻(2008年9月)を挟んで、2008年12月には一気に882億ドルにまで減少していたことが確認できます。

韓国の短期債務の推移(2007年12月~2009年3月)

- 2007年12月…1106.1億ドル

- 2008年3月…1406.2億ドル

- 2008年6月…1364.5億ドル

- 2008年9月…1297.5億ドル

- 2008年12月…882.2億ドル

- 2009年3月…985.7億ドル

(【出所】BISのCBSデータ『B4-S』より著者作成)

つまり、いわゆる「リーマンショック」の際には、わずか半年で、韓国から一気に500億ドル前後の資金が流出した(あるいはロールオーバーを拒絶された)ことが、データからはハッキリと確認できるのです。

外貨準備4000億超、スワップも1200億ドル超

さて、先週の『コベナンツで読み解く、韓国がウォン安を恐れる理由』では、こんな仮説を提示しました。

- 韓国企業にとっては自国通貨・ウォンの価値が上がり過ぎると輸出競争力が損なわれる

- しかし、ウォンの価値が下がり過ぎると「コベナンツ(財務制限条項)」に抵触する

- このため、ウォンにとっての「ハビタブルゾーン」は1ドル=1100~1200ウォン前後と非常に狭い

だからこそ、韓国の通貨当局は1ドル=1100~1200ウォンに為替相場を誘導しようとして、いつも米国の財務省から「お前たちの国が為替操作をやっているのはお見通しなんだぞ」、「為替操作国に指定するぞ」と怒られているのだと思います。

ただ、韓国がことさらに外貨準備高を強調したり、(ときとしてカナダとの為替スワップを「通貨スワップです」などとウソをついてまで)通貨スワップ残高を強調したりするのは、やはり、1000億ドル前後の短期債務のロールオーバーを円滑に進めるためではないでしょうか。

さらには、『豪韓通貨スワップ増額更新、だが米ドル換算したら…?』でも「種明かし」したとおり、豪ドルの通貨スワップについては1.2倍に増額してもらったことを嬉々として報じているのも、やはり心の底で資金流出を恐れているからではないか、との邪推が働くのです。

個人的には、「外貨準備高が4000億ドルを超えているのなら、わざわざ外国とスワップを結ぶ必要などないじゃないか」と思ってしまうのですが…。

日韓通貨スワップの詭弁

さて、図表4では2008年9月のリーマン危機を挟んで、韓国からざっと500億ドル前後の資金が流出した、という話題を紹介しました。

この「500億ドル」でピンときた人は鋭いと思いますが、これは、今から3年以上前に当ウェブサイトに掲載した『日韓スワップ「500億ドル」の怪』の答えでもあるからです。

当時、朴槿恵(ぼく・きんけい)政権下の韓国は2016年8月、安倍政権下で副総理兼財相として入閣している麻生太郎総理に対し、日韓通貨スワップの再開を依頼し、麻生総理はこれに対し協議の再開に応じました。

その直後から、韓国国内では「日韓通貨スワップが再開することが決まった」と決めつける報道が蔓延し、酷いものになると、おそらく韓国政府が出どころと思しき「新しい韓日通貨スワップの規模は500億ドルだ」という珍説まで飛び出す始末でした。

つまり、この500億ドルとは、韓国の通貨当局者が「まずは韓国から資金流出が始まったときに、まっさきに資金が足りなくなる」という危機感を持っている額の目安、ということなのかもしれません。

もちろん、実際に韓国で通貨危機が始まれば、通貨不足額は500億ドルどころか1000億ドルを超えるといった試算もあるようですし(『韓国紙「韓国の外貨不足額は1200億ドル」』等参照)、実際のところ、影響がどこまで及ぶのかについてはよくわかりません。

(※余談ですが、麻生総理は現在は副総理として安倍総理を支えていますが、リーマン危機の際には首相として陣頭指揮を執った人物でもあり、韓国に対して金融支援を決めても感謝してもらえなかったという事実を覚えているであろうことは想像に難くありません。)

※ ※ ※ ※ ※ ※ ※

唐突ですが、もうひとつ、忘れてはならない論点を紹介しておきましょう。

日本にはかつて、「日韓間は貿易、投資のつながりが深く、韓国経済が安定すれば日本にとってもメリットがある」という詭弁を唱えていた人物たちがいました。その典型例が、財務省で国際局長を務めていた山崎達雄氏でしょう。

彼は2014年4月16日の衆議院財政金融委員会で参考人として答弁に立ち、日韓通貨スワップの必要性について、次のように述べました。

「日韓通貨スワップを初めとする地域の金融協力は、為替市場を含む金融市場の安定を通じまして、相手国、日韓の場合は韓国だけじゃなくて、日本にとってもメリットはあります。というのも、日本と韓国との間の貿易・投資、あるいは日本企業も多数韓国に進出して活動しているわけでありまして、その国の経済の安定というのは双方にメリットがある面、それからまた通貨という面でいうと、むしろ通貨を安定させるという面、ウォンを安定させるという面もあるわけであります。そういうことで、私どもとしては、当時、日韓通貨スワップを拡大したのは、むしろ、韓国のためだけというよりも、日本のため、地域の経済の安定のためということがあったということだけ申し上げたいと思います。」

端的にいえば詭弁です。

正直、日本の金融機関の韓国に対する与信残高は国際与信全体の1%少々に過ぎませんし(※ケイマンなどのオフショアを通じて迂回融資が行われている可能性は否定しませんが…)、正直、目に見える統計上は、日韓間でさほど活発な貿易、投資、与信が行われているという裏付けはないのです。

もっとも、現実には日韓通貨スワップの再開交渉については2017年1月6日に入り、突如として打ち切られ、現在に至っています。

いずれにせよ、通貨スワップは最終的に私たち日本国民の共有財産である外貨準備なり、日本円という信用なりを相手国に貸し出すという性質の国際協定であり、それを実行するかどうかについては、客観的な統計データなどをもとに正しく判断するという思考態度を大事にすべきではないでしょうか。

View Comments (8)

現実には日韓通貨スワップの再開交渉については2017年1月6日に入り、突如として打ち切られ、現在に至っています。

この部分は、「慰安婦合意後にも関わらず、韓国が日本領事館前に慰安婦像の設置をした際の、制裁の一環として」と言った内容が、適当だと思います。

韓国財界や日韓議連、日本の擁韓勢力が、日韓スワップ必要ニダと言い出す事はあるでしょうが、韓国政府(文大統領)が、スワップを正式に言い出すとは、思えません。

放置しとけば、良い話です。

当面、せめてフランスドイツ程度まで下げても良いですね。対韓与信額が多過ぎます

そろそろ、山崎達雄氏のような「韓国のためだけというよりも、日本のため、地域の経済(≒金融やサプライチェーン)の安定のため日韓通貨スワップなど韓国への金融協力をすべき」ではなく、

「韓国・企業破綻に巻き込まれる日本側の一時の混乱はやむを得ないとして、むしろ韓国への有形無形の締め付けを強化して、その結果(韓国金融・通貨または韓国企業破綻によって)空白となったシェアを日本があらゆる手法を用いても積極的に取りに行くべき」

とか主張する役人が出て欲しいですね.

ブラフとしてでも、「日本の官僚が発言した」と韓国側の耳に入るだけでも衝撃がありそうですが.麻生財務大臣以外の財務官僚は信用できそうにないので、経産省あたりに期待してるのですが.

2017年といえば。慰安婦合意の不履行もそうですが、アメリカ側より戦争の可能性について打診があったからではなかろうかと推察しております。開戦の可能性が高まっていたとアメリカ側がコメントしていたのは秋口でしたが、この頃には北朝鮮を先制攻撃する計画を立てていたのではないでしょうか? 韓国と通貨スワップどころじゃなかったんでは?笑

更新ありがとうございます。

日韓間の貿易は古くから太いパイプで結びついているハズがないです。な〜んも資源が無く(北は石炭が採れるが)、ただひたすら汚物まみれで、中華を除き外狄に対してプライドだけ高い。

その国に、せっせと近代化の物資を運んで教育と衛生、食糧増産を指導したのは日本です。

韓国の外国金融機関からの与信が3000億ドル前後で安定している。確かに非常に不思議ですね。経済成長をすれば増えるでしょうに。

短期債務もリーマン・ブラザーズの破綻時に882億ドルまで下がったのに、また今は1,000億ドルに乗っかった。実際、日本との通貨スワップは800〜1,000億ドル欲しいのではないでしょうか?何があっても取極しませんが(笑)。

日本人と相容れない価値観、これが、いの一番大切な問題であり、重要な問題であり、始まりだと考えてます。

今ユーチューブで、アシタノワダイさんの日韓ワールドカップの韓国よりの行き過ぎた判定の話題があり、世界では大問題になったのに、日本のマスコミは一切報じなかったという話を見ました。

私は韓国のような嘘つき、約束破りが大嫌いです。

北朝鮮の拉致は非人道的な行為でした。しかし、それを認めたことは評価します。韓国も誤ったことは、認めて欲しい。そうでないと、日本人とは話にもなりません。

韓国外貨準備高

2007年末2625億ドル

2008年末2015億ドル

当時、自国通貨の防衛のために米韓通貨スワップ枠の中から200億ドル程度を利用してたのではなかったでしょうか?

上記を踏まえたうえで「自国通貨で賄えなくなったからスワップを利用した」との前提で考えるのならば、当時の外貨準備残高2600億ドルのうち2000億ドル相当については流動性(即換金できない・不良債権化してる?・実体がない?)の高くない残高っだたと認識することができます。

即ち、少なくとも現残高4000億ドルのうちベース部分の2000億ドル程度は諸々の理由により換金困難(塩漬け?)である可能性も否めないのだと思います。(得意業の目的外流用とか、ハイリスク運用とか・・。)

ま、大部分は長期債等の換金処理が追いつかなかったからなのだと思うんですけどね。