「韓国企業の起債見送り」報道と国際与信統計

韓国メディア『中央日報』(日本語版)の報道によれば、韓国企業が総額200億円相当のサムライ債の起債を見送ったのだそうです。そういえば、日銀が公表した資料でも、邦銀の韓国向け与信が今年に入ってから減少に転じているのですが、これには昨年の自称元徴用工判決問題やレーダー照射問題などの影響がないとはいえないでしょう。もちろん、200億円ごときで韓国経済が崩壊するというものではありませんが、この傾向が続くのかどうかについては、もう少し見極めが必要です。

韓国企業が200億円の起債を見送り

韓国メディア『中央日報』(日本語版)によると、韓国企業が総額200億円相当のサムライ債を日本の資本市場で発行しようとしたところ、起債を「断念した」のだそうです。

韓経:ハンファケミカル、200億円のサムライ債発行断念(2019年09月26日09時55分付 中央日報日本語版より)

中央日報は

「韓国化学業界の看板企業であるハンファケミカルが日本でサムライ債(外国企業が日本で発行する円建て債券)の発行を断念した。韓日対立の余波により両国間の金融取引も冷え込む兆しを見せている。」

と述べているのですが、金融紙ではないため、起債断念の背景について、専門的な見地からの理由についてはきちんと記載されていません。

債券市場では、一般に、債券を発行する前に証券会社が複数の投資家(とくに地域金融機関や保険・年金基金)に対して事前にヒアリングを行い、債券を発行する条件(金額や利回り)を市場メカニズムに従い決めていくのですが、その際にポイントとなるのは「格付」や「需給」です。

格付とは、「債券が償還されずにデフォルトする確率」を予想するための指標のひとつですが、格付が良ければ良いほどデフォルト確率は低く、また、格付が悪ければ悪いほどデフォルト確率は高い、というのが一般的な理解です(※厳密にはこの考え方は正しくありませんが、本稿ではこの論点は割愛します)。

ちなみにこの企業はJCRによる信用格付が「A-」、ムーディーズが「Baa1」だそうですので、日本の金融機関が同社の社債に投資する時のリスクウェイトは100%(標準的手法)と少し高めですが、それでも日本の低金利状況を受け、この程度の格付の外国企業でも活発な起債を行っています。

また、需給とは、同じようなカテゴリーの企業(この場合は業種や発行国)がたくさんの社債を発行していれば、信用格付が良くても発行が難しくなる(つまり発行利回りの上乗せ=スプレッド=が必要になることがある)、ということを意味します。

さらに、得てして金融市場では、ちょっとした金利の上乗せ(0.01%単位)を財務担当者が嫌がるということが、しばしば発生します。そして、韓国企業はとくに債券を発行する際に金利の上乗せを嫌う傾向があります(※この点に関する情報源は明かせません)。

よって、今回の事例はおそらく、「発行体が希望する利回りでは目標額(200億円)に到達しないことがわかったので、発行体は起債を断念した」という可能性が高いのではないかと思いますし、今回の事例だけをもって、「韓国企業が日本の債券市場から締め出され始めた」と見るのは適切ではありません。

本邦金融機関の韓国向け与信が減り始めた?

ちなみに200億「円」といえば、たしかに巨額に見えますが、それと同時に機関投資家の世界では1回の発行額としてさほど多くありません。また、韓国が「自称」する外貨準備高が4000億「ドル」であることを考えれば、今回の起債失敗で韓国経済が崩壊する、ということはあり得ません。

ただ、債券市場の場合、結局、メインとなる市場参加者は機関投資家ですので、昨今の「韓国ブーム」(?)の影響で、さすがに機関投資家の内部でも運用担当の役員が取締役会などで「韓国向けエクスポージャー」を問題視される機会も増えて来るのでしょう。

このため、今回の起債見送りがこの企業の個別的な事情(たとえば、同社の財務担当者がスプレッドを極端に嫌がった、投資家が韓国ネームを嫌った、など)については、日本の機関投資家の投資行動を読むうえで、重要なターニングポイントの1つという可能性もあります。

なぜそのように考えるのかといえば、日銀から先週公表された『BIS国際与信統計』の内容です。

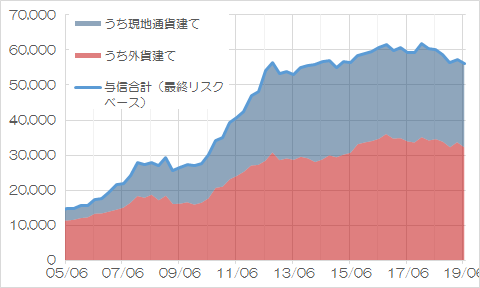

この統計では、日本の金融機関(銀行、信金、信組、労金、農協など)から外国への「最終リスクベース」での与信額を集計しているのですが、この国別与信を見ると、明らかに韓国向けが減っていることが確認できます(図表1)。

図表1 日本の金融機関から韓国への与信(最終リスクベース、金額単位:百万ドル)

(【出所】日本銀行データをもとに著者作成)

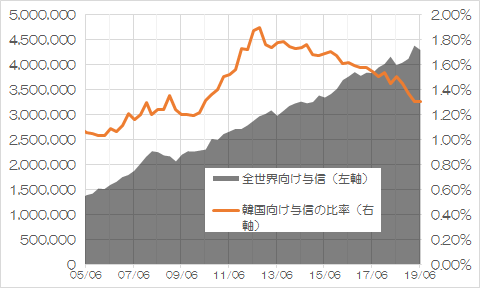

もちろん、日本全体から外国に対する与信が減っているのであれば、話はまだわかるのですが、日本の全世界に対する与信はむしろ増えているため、日本の金融機関全体の韓国向け与信比率が急低下しているのです(図表2)。

図表2 日本の世界に対する与信と韓国向け与信の比率(最終リスクベース、金額単位:百万ドル)

(【出所】日本銀行データをもとに著者作成)

ちなみに、これらのデータは2019年6月までのものであり、日本の韓国向け与信比率は今年に入ってからとくに落ち込み始めていることが確認できるでしょう。

この傾向は続くのか

もちろん、こうした傾向が一時的なのかどうかについては、もう少し、見極めが必要です。

しかし、昨年10月30日の自称元徴用工判決と12月20日のレーダー照射事件などを受けて、一般の日本国民のあいだでも韓国に対する(悪い意味での)関心が強まっていることは事実であり、機関投資家関係者の間にも、韓国に対してネガティブな印象を抱く人が増えていても不思議ではありません。

先ほどの中央日報の記事によれば、問題の企業は今年11月末に満期到来予定の200億円相当のサムライ債を借り換えるための円建て債券を起債しようとしていたとのことです。

もちろん、同社は円建てだけではなくドル建てでも債券を発行した実績があるため、円市場から資金調達できなくても、ドル市場(米国本土やユーロドル市場など)から調達すれば良い、という話があることは事実でしょう。

もちろん、機関投資家は日々、格付と利回りを見極めながら投資対象を選定しており、ちょっとした嫌韓感情で投資選好は左右されたりしませんが、それと同時に「ちょっとした嫌韓感情」以上のものが機関投資家のなかでも問題視され始めれば、話は別でしょう。

さらにいえば、中央日報によれば、来年末まで韓国企業6社が総額1725億円相当のサムライ債の満期を迎えるそうであり、そのなかでもさしあたって喫緊の課題は、韓国輸出入銀行が12月末に満期を迎える750億円分の債券の償還資金を手当てすることだそうです。

とくに韓国輸出入銀行は金融機関であるため、万が一、同行が借換資金の調達に失敗すれば、そのこと自体が「コリア・リスク」とキャピタルフライトの原因にも直結しかねません。

この点、中央日報によれば、日系銀行の韓国支店のウォン建て貸付資産は減少傾向を示しているとの話も紹介されていますが、これは単に韓国国内の景気低迷という可能性もある一方で、本格的に邦銀が韓国エクスポージャーのコントロールに乗り出したという可能性は否定できません。

いずれにせよ、当ウェブサイトは「金融規制」という、一見地味なテーマを追いかけ続けてきたのですが、「ヒト・モノ・カネの流れ」という観点からは、金融という視点は非常に重要でもあります。

これから年末にかけて、「韓国との金融取引」が隠れた重要なテーマとなる可能性が高いといえるかもしれません。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

新宿会計士さま

取り上げるんじゃないかなと思ってましたが、短時間で分かりやすいご説明。さすがプロと言った印象です。

私じゃ、いい話です。で終わりですから。

日本のお金が韓国から出で来て、他に流れているのは、いい話ですね。

発行体が飛行体に見えたのは北朝鮮のせいニダ!

サムライ債の発行理由がロールオーバーなら、発行体は真水の円で一度全額返済をしないといけないのでしょうが、個別の企業としてどれくらいのダメージなんでしょうね。

その辺の格付けの企業がどのくらいの資産規模なのか感覚的にわかりません。

経済は、よくわからないので、詳しい人がドラゴンボールで説明してみてください。

https://www.hanwha.com/ja/investors.html

リダイレクト……って何⁇

韓国輸出入銀行はみずほのお友だちみたいな存在です。

いつも困ったフリをして、みずほからの手助けを期待しています。

何かを頼むときも友だちみたいな存在だから遠慮なんかしません。

助けて貰っても友だちみたいな存在だから感謝なんかしません。

ルールを守らない人たちへの連帯保証はやめましょう。コストはメリットを常に凌駕しています。

株主から厳しく追求されるまで友だちみたいな存在でしかない現実に気づかないフリしてるつもりなのですか?

所詮は友だちみたいな存在でしかないのですから距離を置く理由なんて「信じられない」の一言だけで充分なのにね。

*****

コリアリスクはトップヘビーで底が浅いとこ。

見てくれと口先ばかりで中身が伴わないとこ。

きっと意図的なルール無視で困るべくして困ってるんですよね。

過積載で傾いた船みたいに・・。

ついに貸し剥がしが始まったという見方でよいのでしょうか?

モノになるか、ならんか、分からんスタートアップなんぞにカネは使わへん キリッ。けど、よそがやってくれて、この先カネになりそうやと分かったもんやったら、それに投資すんのに、カネはケチらへんで~。というても、そのカネもよそから借りてくるだけのことやねんけどな。まあ、利息はかさむけど、それ以上に稼いだらエエだけのこっちゃ。ちゃんと払うてやったら、貸し手はこの先いくらでもおるし。そんなこというても、それで稼ごう思たら、やったことないような難しい技術がいるやろ、やて~。そんなん、それこそ札束ちらつかせして、隣の国からなんぼでも技術者引き抜いてくりゃエエだけのこっちゃ。

こんなさもしい経済モデル。いつまでも保つはずないですよね。完全に歯車が逆回転を始めたようです。どこの誰とは言いませんが。

みずほに口座持っていなくてよかった。

全然関係ないけど曹国ってセレブで日本の田園調布クラスのところに住んでいるって聞いていたけどテレビで見る曹国のマンションってショボくないですか?