日銀が最新の資金循環統計を公表しましたが、これほどまでに「史上初」がたくさん含まれた資金循環統計も珍しいでしょう。それは、預金取扱機関(銀行などの金融機関)の預金量が史上初めて1500兆円を超えたことと、対外純債権が史上初めて360兆円を超えたことです。ただし、それだけではなく、家計の「金融資産残高2000兆円」「現金預金1000兆円」にも王手がかかりましたし、ますます「国の借金1000兆円」論が説得力を失っています。これで本当に消費税の増税をするつもりなのでしょうか?

国の借金論の間違い

以前から当ウェブサイトでは一貫して、日本の本当の問題は「国の借金がやまほどあること」ではなく、むしろ「国内に資金需要がないことだ」と申し上げて来ました。

そして、資金需要を喚起するためには、国債発行残高は減らすのではなくむしろ増やすことが必要であり、消費税については増税ではなく減税が必要である、と報告してきたところです。

当ウェブサイトがそのように主張する理由は、非常に簡単です。

それは、「日本全体の資金循環」でものごとを考えているからです。

たしかに「国の借金(とやら)の額が1000兆円を超えている」「国民ひとりあたり800万円もの負担だ!」と聞くと、普通の人はびっくりしてしまいます。

しかし、冷静に考えていくと、金融商品の世界では、「誰かの資産は誰かの負債」であり、「誰かの負債は誰かの資産」です。中央政府が1000兆円を超える国債などを発行していることは事実ですが、それは誰かが貸しているからこそ成り立っている世界であり、貸す人がいる限りはまったく問題になりません。

むしろ、中央政府をあたかも私たち個人や企業と同じ経済主体であるかのように勘違いし、「国の借金は減らさなければならない」という、まったく経済理論にも反することを決めつけて喧伝する方が思考停止であり、問題です(『韓国、財務省、NHK、共産党の共通点は議論の拒否』参照)。

家計の現金預金は1000兆円直前に!

さて、本日、日本銀行のウェブサイトに、最新版の資金循環統計が掲載されました。

元データは日銀のサイト『物価、資金循環、短観、国際収支統計データの一括ダウンロード』などのページから手に入れることができますが、当ウェブサイトではさっそくこれを入手し、最新版のアップデートを行っています。

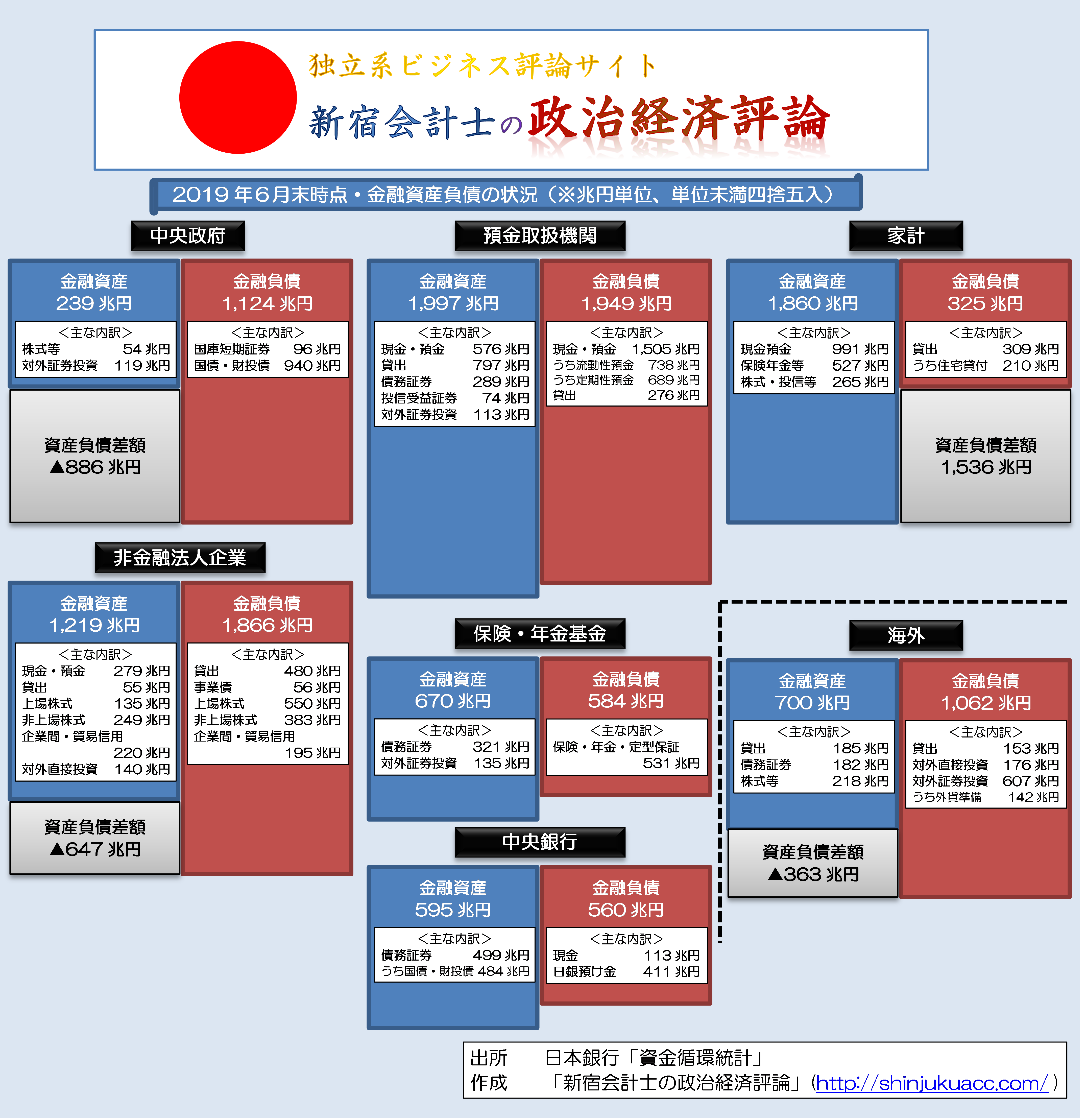

図表 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

今回公表されたのは2019年6月末時点の速報値で、これによれば、中央政府の金融負債は1124兆円(うち国債940兆円、国庫短期証券96兆円)で、たしかに「国債等の発行残高」は1000兆円を超えていることが確認できます(※ただし集計値は時価ベースであり、財投債は含まれません)。

ただ、それよりも括目しなければならないのは、家計の金融資産残高が1860兆円に達している、という事実です。これは、前四半期(2019年3月末で1855兆円)からさらにジリジリと増えた格好であり、この調子で増え続ければ、来年か再来年には「2000兆円」も視野に入って来ます。

また、家計が保有する金融資産のうち半額以上が現金預金ですが、その残高は991兆円で、こちらも「1000兆円」に王手がかかった格好であり、家計金融資産残高に先立って、早ければ年内にも1000兆円を達成するのではないでしょうか。

預金取扱機関の預金残高は1500兆円超え

さて、先ほど「金融商品の世界では、誰かにとっての資産は他の誰かにとっての負債である」という話を持ち出しましたが、これは現金預金に関してもまったく同じことがいえます。具体的には、家計が保有する1000兆円近い現金・預金という「資産」は、中央銀行や預金取扱機関などから見たら「負債」です。

このうち「預金取扱機関」(銀行、信金、信組、労金、農協など)が一般顧客などから預かっている預金の残高は1505兆円と、史上初めて1500兆円の大台を超えてしまいました。

これは、驚異的な話です。

銀行などの金融機関は、一般の個人や法人のお客さんから預金を受け入れ、預かったおカネを企業などに貸し出したり、有価証券(というか債券)を買ったりして資産運用するのですが、肝心の貸出金の額は800兆円を再び割り込んでしまいました。

結局、銀行等の金融機関は債務証券(国債などの債券)などでおカネを運用せざるを得ないのですが、日銀が金融緩和で市場から国債などの債券を買い上げてしまっているため、債務証券の残高も289兆円に過ぎません。

貸出も伸びないし、買える債券もないとなれば、結局、行き場を失った資金は日銀当預に流れていくしかなく、実際、日銀預け金の額も、史上初めて400兆円の大台を超えた格好となっています。

日本が必要としているデフレ脱却とは?

さて、経済学に詳しい方ならば常識だと思いますが、一国の経済主体は家計、企業、政府とそれらをつなぐ金融仲介機能(預金取扱機関、保険・年金基金、中央銀行など)であり、「閉鎖経済」(外国とかかわりのない経済)だと、国内で資金の需要・供給の収支尻は一致します。

家計の資金の過不足+企業の資金の過不足+政府の資金の過不足≡0

ところが、日本の場合だと、家計がおカネを持ち過ぎていて、企業も政府もおカネを借りてくれない状況であるため、この均衡が破られているのです。ただし、日本は「開放経済」(つまり貿易や投資を通じて外国と関わる経済)であるため、その差額は、すべて海外部門にあらわれます。

海外の金融資産(つまり日本から見たら海外から借りている金額)は700兆円、海外の金融負債(つまり日本から見たら海外に貸している金額)は1062兆円で、その差額は実に363兆円です(※微妙に計算が合わないのは四捨五入の都合です)。

この363兆円という金額は、対外純債権としても過去最大であり、また、「日本は世界最大級の債権国である」という意味でもありますが、それと同時に「日本国内に投資する先がないから、外国に純額で363兆円ものおカネが流出している」、という意味でもあります。

正直、今回も消費税の増税がなされることで、結局、消費に急ブレーキがかかり、国内経済が縮小して税収が落ち込み、財政再建が遅れる一方、家計金融資産の増加速度が増えるだけの話ではないかと思うのです。

※ ※ ※ ※ ※ ※ ※

ただし、日銀資金循環統計についてはもう少し詳しく触れたい内容もいくつかあるほか、国際決済銀行(BIS)が最新の外為市場などの統計を公表しているため、これらについての分析もじっくりとやりたいと思っています。

ちょうど明日から3連休ですので、明日以降は少し時事ネタから離れ、「おカネから浮かび上がる日本経済の姿」について、取り組んでみたいと思います。

View Comments (17)

新宿会計士様いつも楽しく且つ勉強させてていただいています。

私も55歳までは借金がありましたが完済し60歳で退職金が入り貯金が増えました。

単純計算で1,000兆円を1億人で割ると1,000万円/1人なのでたしかに溜め込んでますね。

老後の資金・結婚資金・学資資金などお金が掛かり仕方がありません。

一方、韓国は大変なことになっているようです。

投資はリスクが高いですから仕方ありませんが。

↓↓↓

https://news.v.daum.net/v/20190920031318498?f=m

あまり実感は、有りませんね。

日本人の総資産(不動産と株式、預金)で、一体幾らくらい有るんですか?

一京円くらい。もっと多い?

お分かりになる方いらっしゃいましたら、ご教示ください。

財務省にとっ増税の根拠なんてどうでもいいんですよ

少し前、国の借金論のおかしさがネットや週刊誌で叩かれるようになってからは、消費税増税は「社会保障費」のためとか「子育て支援」のためとか訳が分からないことを言ってましたし

もしこの消費税増税の流れが財務省の権益拡大(他の省庁とのパワーゲームや自己満?)的なもので行われているとしたら本当に恐ろしいです

財務省を解体・分離したほうがいい

まったく賛成です。

昨今、国民のうっぷん晴らしで韓国ばかり叩いて留飲を下げているが、次元の低い、誰でもお手軽にできる楽しい娯楽にすぎない。韓国の問題は日本人が彼らとどう接するかの問題で、究極的には無視すればいいだけの話である。

今、国民が戦うべき本当の敵は財務省である。この腐った組織の改革無くして日本の存続は無い。

20190920

中国拠点の詐欺組織を摘発~日本の高齢者は狙われている

警視庁:日本人と中国人混成50人にのぼる特殊詐欺グループのうち14人を詐欺などの疑いで逮捕

東南アジアにも詐欺グループがありましたね。

日本の高齢者は金を持っているというのが世界の常識なのかも。

菅原経産相「韓国からの2国間協議要請を受け入れ」 https://www.newsweekjapan.jp/stories/business/2019/09/2-149.php

WTO提訴絡みで2国間協議やるみたいですね。

日本人は勤勉ですからね…

発展途上国の国々では、ブルーカラーは監督官の監視がないとすぐにサボろうとします。こちらが世界標準です。

ですが、日本の良質な労働者は、使命感を以て仕事に取り組みます。

麻生太郎財務大臣が言う通り、日本人が持つ大きな債権は、そのまま『日本人そのものの力』を示しています。

こうした勤勉さは、徒弟制度の伝統があるドイツのライン河流域の労働者も同様に持っているものです。

ですが、世界のメディアは反日であり、また反独であります。ドイツの大手メディア(南ドイツ新聞、フランクフルター・アルゲマイネ・ツァイトゥングなど)は、常にナチスの罪を列挙してドイツ人たちを責め苛もうとします。その姿勢は朝日新聞の如し。

(あ、南ドイツ新聞は、朝日新聞と海外特約契約を結んでいました。(笑))

新宿会計士様はドイツを邪悪だと評価します。

よくよく考えて欲しいところです。日本人もまたドイツ人と同様、世界に対して『日本人は邪悪だ』と、戦後にバラまかれ続けていることを。

日本人やドイツ人が持つ潜在的な能力を、世界のメディアは恐れているのでしょう。その力を押さえこもうとすれば、メディアは反日、反独の姿勢を保たなくてならない事情が伝わって来ます。

そして、日本の在日が持つ莫大な富、ドイツの『なんちゃってドイツ人』が持つ莫大な富が、メディアの所有者にとっては潜在的な競争者になります。この富はいずれは取り除かなくてはならない。何らかの形(手段は問いません。戦争でも核攻撃でも…)でこれらの富を灰燼に帰したいのが、メディアの隠れた本音なのだと見積もっています。

これはひたすら、メディアの深淵を覗きこんで来た自分の結論です。自分が深淵から覗きこまれていることは、自覚しています。

このマンガでも同じ事言ってますね

「キミのお金はどこに消えるのか」

https://note.mu/keumaya/n/n79bf24c97b16

MMT理論ですね。さすが現実の会計を理解してる人はあっさり同意してくれる。中国バブルの破綻にドイツ銀行危機、韓国もめちゃくちゃに成っています。世界経済の混乱は今後、非常にひどくなるでしょう。日本はデフレをまともに脱却できていない。この状況で増税なんてアホだとしか思えません。どこかのタイミングで財政出動を相当にでかい規模でやらないとやばいと思います。どうゆうやり方をするべきか、これを考えることが出来る人間が、今の日本には居ないのかもしれませんが・・・・・

1500兆円の中には,年金や保険がかなりの割合で入っているのでしょうか。直接的な個人の銀行預金は投資信託などを併せてもその1/4~1/3くらいしかないと思うので。個人的には,株式・投信の割合がもう少し高くなるほうがいいと感じますが。

MMT理論は過信禁物だと思います。国債発行総額を早急に減額する必要はないものの,増加は抑制しないと将来的には禍根を残すと思います。消費税率10%も,高い所得税率の人達からみると,それくらい当然と受け取られると思います。8%の軽減税率を設けたのは無駄にシステム改修費を増やしただけと思います。キャッシュレス化で,税務署の補足率が高くなるかな。

国内には「もの」が飽和してるので,税率に関係なく消費拡大は難しいでしょう。個人的にも,国内で入手できない食材を海外から直輸入したり,という程度しか,お金の出費を増やす余地があまり多くありません。スマホやPCも,新機種に魅力がなくなってますし。ブランド品にも興味はない。

国内株式も割安感がないですし,海外投資にしても,いろいろ勉強・分析するのが面倒なので,個人投資はそれほど増えない気がします。海外への送金は,年々監視が厳しくなってますので,海外への資産移動も難しい。

結局,今後も預貯金の増加が続く気がします。

>増加は抑制しないと将来的には禍根を残すと思います。

まず、現実の貨幣は全て借金で出来ています。そしてデフレとは貨幣量不足によってお金の価値が上がり続け、モノやサービス、実質賃金が下がり続ける現象です。デフレ状態での民間はお金の価値が上がり続けるので、借金を返したり、預金を進めます。これは経済合理的行動なのです。ですが、現実の貨幣は借金で出来ていますので、借金を返すとお金そのものが無くなってしまう訳です。民間が経済合理的行動をとるとデフレは悪化し続けていく。これを解決できるのは貨幣発行が可能な政府が財政出動するしか解決策が無いのです。デフレを脱却させ、インフレになれば民間も、モノの価値が上がり続けるので、お金で持つよりモノに変えたほうが経済合理的なので、問題は解決するでしょう。リフレ派の手はほぼ手詰まりですし、財政出動をしっかりやるしかもう完全に手が無くっていると思います。財政出動がダメだというなら、デフレを直す方法を貴方はしっかり提案するべきじゃないですか?

また、禍根を残すと言っていますがどんな禍根を残すのかはっきり言うべきでしょう。政府の赤字とは通貨発行と同義です。問題が起こるとすればインフレのみですよ。絶対に禍根など残しません。

「国債の増加は抑制しないと将来的に禍根を残す」と考える理由を説明します。

まず,国債の利払いのためには「経済成長率>利率」が成立していることが必要です。

しかし,今後,日本経済は,海外投資の利益で生きていく姿に変化してゆき,

内需も輸出も過去のようには伸びないので,製造業はあまり成長しないと思われます。

つまり,経常収支は黒字でも,GDPは伸びない,という状態が続くと思います。

この2つの要因はインフレを抑制する方向に働き,今後もデフレ傾向が続き,

低利息(あるいはマイナス利息)の状態が超長期間継続すると考えます。

このような理由で,GDP比率で見た国債残高は,容易には減少しないでしょう。

その場合,今後の人口減少が預金残高にどのように影響するか考慮すべきです。

現在の巨大な預金残高は,主に,高齢者人口の増加によって支えられていますから,

高齢者人口の減少に転じる将来には,預金残高減少が始まることが予想されます。

これは,国債の受け皿の縮小を意味します。

それで,国債残高の増加は,将来の人口動態等を勘案して抑制する必要があると考えるわけです。

経済学は数学のように厳密に証明できない学問なので,当然,反論も多いと思います。

高齢者の預金は、相続税の形で国が吸い上げ、税収は増大するのでは?

日本は今後、成長しないことを前提にしていますが、財政出動すれば成長しますよ。名目経済成長率は、政府支出の伸び率に正比例するのです。

http://shavetail2.hateblo.jp/entry/20150627

確かに国内の個人貯蓄の大部分は高齢者が所有しているのでしょうが、このことは懸念材料ではありません。

この金額ボリューム自体は①自己の消費に伴い所有者が移る。②世代を超えて引き継がれる。③国有財産として保有される・・の、いずれかのカタチで存在し消失する訳ではないからです。

国債の発行総額は、国内で決済できる範囲(残り300兆円程度?)に留まるのであれば債務不履行のような禍根は生じないと考えます。

海外投資が伸びているのなら、対外投資の増加分だけ通貨発行権を行使して市場から発行済国債を買い上げるのも一手(既にやってますよね)だと思います。

これだと国内での通貨流通量が増加する訳ではないのでインフレを心配しなくてもいいですよね。

日本政府は無から有を産み出す(お金を刷る)ことにより、労せずして財政状況の改善を図れるのではないでしょうか?

*ただ私的には、財政改善が通貨発行の一辺倒になってしまうと「日本人の勤勉でまじめな国民性」が損なわれはしないか?・・と、懸念のタネではあるんですけどね。

日本は今後、成長しないことを前提にしていますが、財政出動すれば成長しますよ。名目経済成長率は、政府支出の伸び率に正比例するのです。

http://shavetail2.hateblo.jp/entry/20150627