「韓国が公表する外貨準備高が怪しいのではないか」というテーマは、実は、私が当ウェブサイト『新宿会計士の政治経済評論』を運営する中で、かなり以前から取り組んでいる問題点の1つです。とくに、韓国銀行が公表する外貨準備高は約4030億ドル(2018年9月末時点)とされていますが、そのわりには、韓国の外貨需要の大多数を占めているはずの米ドル建て資産自体が絶対的に足りていないのです。また、今年3月には、「韓国はいざというときに1200億ドルの外貨不足に陥る」との報道もあるのですが、こうした報道について私は「さもありなん」と思ってしまいます。

目次

基礎統計でウソをつく国

外貨準備高4000億ドルって本当?

当ウェブサイト『新宿会計士の政治経済評論』では、できる限り客観的に確かめられる情報やデータなどをベースに、政治、経済などについて議論するというスタンスを取りたいと考え、これまでウェブサイトを運営して来ました。

もちろん、なかには私自身の個人的な体験や主観、あるいは不確かな情報源などをベースに議論することもあるのですが、それでも、「客観的に確認できる情報」と「そうでない情報」については明確に分け、あくまでも事実をもとにした記述を大切にしたいと考えているのです。

ただ、ときとして、「客観的に確認できるデータ」を疑うことも必要です。

何のことを言っているのかといえば、私たちの隣国・中国や韓国の経済統計のことです。というのも、これらの国の経済統計を眺めていると、どうもかなりのウソが混じっているのではないかと疑ってしまうような、猛烈な矛盾が大量に含まれているからです。

その典型例は、韓国の外貨準備統計です。

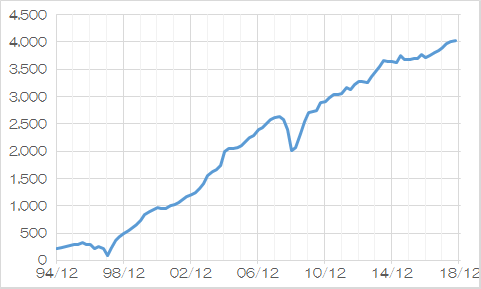

韓国銀行のウェブサイトから判明する韓国外貨準備高は、2018年6月に史上初めて4000億ドルの大台を突破し、2018年9月末時点における外貨準備高は4030億ドルに達しているのだそうです(図表1)。

図表1 韓国の外貨準備高の推移

{kind=link}

(【出所】韓国銀行データより著者作成)

ただ、これが事実ならば、韓国の通貨ポジションは非常に強いはずであり、米ドルに換算してわずか100億ドル前後に過ぎないスイスとの通貨スワップに狂喜乱舞する(『「中国・カナダと通貨スワップ」さりげなくウソつく韓銀総裁』参照)のは、とても不自然です。

統計がお互いに整合していない

いや、そもそも通貨危機が発生するかどうかは、「①その国の通貨(韓国の場合はウォン)が世界でどの程度信認されているか、②その国が外国からいくらおカネを借りているか、③今まできちんとおカネを返してきた実績があるか」、といった観点から総合的に評価する必要があります。

しかし、韓国の場合は、「そもそも外国から借りているおカネはいくらなのか?」という基礎データすら非常に怪しく、「資金循環統計」と「対外資産・負債統計」などの基礎的な統計の相互間にさまざまな矛盾が紛れているのです。

たとえば、韓国銀行が公表する「資金循環統計(Flow of Funds)」上、2018年6月末時点における外国からの借入金は、ざっくり要約すれば、次のとおりです(図表2)。

図表2 外国人投資家の韓国への投資残高(2018年6月末時点)

| 項目 | 兆ウォン | 億ドル |

|---|---|---|

| 株式等 | 569 | 5,170 |

| 国内債 | 111 | 1,012 |

| 外債 | 139 | 1,265 |

| 借入金 | 6 | 53 |

| その他の外国債権債務 | 162 | 1,477 |

| 対外直接投資 | 256 | 2,324 |

| その他 | 73 | 667 |

| 合計 | 1,316 | 11,968 |

(【出所】韓国銀行『資金循環統計』より著者作成。なお、ドル換算額は1ドル=1100ウォンとしている)

これを見ると、外国人投資家の韓国への投資残高のうち、多くを占めているのが株式等であり、次いで対外直接投資(つまり日本などの外国企業が韓国に工場などを立てた場合の金額)ですが、ここで注目すべきは「外債」と「その他の外国債権債務」と「借入金」の3項目です。

韓国が外国から債券の形で借り入れているのは139兆ウォン、すなわち1265億ドルですが、借入金の形で借りている金額は6兆ウォン、つまり53億ドルに過ぎず、両者を合わせても、韓国が国全体で借りている外貨建ての有利子負債は、せいぜい145兆ウォン(1318億ドル)に過ぎません。

つまり、韓国の対外債務は1318億ドルであり、韓国が保有している外貨準備高(4030億ドル)の方が圧倒的に多いため、韓国では通貨危機など絶対に発生しないことになります。

- 外貨準備高:4030億ドル…①

- 外貨建債務:1318億ドル…②

- ①>②

ところが、先ほどの図表2には「その他の外国債権債務」という項目が含まれており、その金額は162兆ウォン(1477億ドル)に達しています。これはいったい何者なのでしょうか?

対外資産負債残高データと突き合わせる

これについて、同じく韓国銀行が公表している「対外資産負債残高(External Assets/Debt)」と突き合わせると、正体が判明します。2018年9月末時点における韓国の対外債務は、次のとおりです。

- 債券:2320億ドル…③

- 借入金:1312億ドル…④

- 企業内貸借:308億ドル…⑤

- その他:554億ドル…⑥

- 上記③~⑥の合計…4495億ドル

(情報源:韓国銀行データ)

データの時点と集計通貨が異なっているため、多少の誤差が生じることは止むを得ないのですが、それにしてもこれは酷いです。というのも、「借入金の金額が1312億ドル」とあるのは、資金循環統計上、確認できないからです。

ただ、金額的には、これが先ほど述べた、「正体不明の『その他の外国債権債務』」162兆ウォン(1477億ドル)と似ています。つまり、資金循環統計に出て来る「その他の外国債権債務」の正体とは、外貨建ての借入金1312億ドルのことではないかと思うのです。

ちなみに、債券2320億ドルは、図表2に示した国内債と外債の合計額(2277億ドル)とほぼ一致していますので、やはり、対外債権債務残高統計と突合すれば、韓国の対外債務は、上記②で述べた1318億ドルではなく、これに1477億ドルを足した2795億ドルと見るべきなのです。

とはいっても、この2795億ドルは、まだ外貨準備高(4030億ドル)と比べれば、十分に余裕があります。

- 外貨準備高:4030億ドル…①

- 外貨建債務:2795億ドル…⑦

- ①>⑦

このため、韓国が資金循環統計などの基礎統計で多少のウソ、ごまかしをしていたにしても、①と⑦を比べる限りは、韓国で通貨危機が発生することはあり得ないはずです。

外貨準備統計、本当?

世界の外貨準備の最大構成通貨は米ドル

ただし、これはあくまでも、韓国が「外貨準備統計でウソをついていない」という前提の結論です。

では、韓国の外貨準備統計の詳細を調べるには、どうすれば良いでしょうか?

当ウェブサイトで好む手法は、大まかに、

- (1)外貨準備の通貨構成の割合を予想する。

- (2)最大通貨の相手国の統計を確認する。

という、2段階のアプローチです。

国際通貨基金(IMF)が公表する「公式外貨準備通貨別構成」(Currency Composition of Official Foreign Exchange Reserves, COFER)というデータを見てみましょう。全世界の外貨準備高のうち、内訳が判明する金額に占める米ドル建て資産の割合は、だいたい6割少々です(図表3)。

図表3 IMFのCOFER(2018年6月末)※内訳判明分のみ

| 通貨 | 金額(十億ドル) | 構成比 |

|---|---|---|

| 米ドル | 6,551 | 62.25% |

| ユーロ | 2,132 | 20.26% |

| 人民元 | 193 | 1.84% |

| 日本円 | 523 | 4.97% |

| 英ポンド | 471 | 4.48% |

| 豪ドル | 179 | 1.70% |

| 加ドル | 201 | 1.91% |

| スイスフラン | 17 | 0.16% |

| その他の通貨 | 257 | 2.44% |

| 合計 | 10,523 | 100.00% |

(【出所】IMFデータより著者作成)

この通貨別残高構成については、全世界の国々が通貨発行国との関係やその通貨の使い勝手の良さなどに照らし、どの国でもだいたい同じような構成になります。

ただし、欧州諸国の場合は、非ユーロ圏の外貨準備の大部分がユーロで構成されていることが多く(とくにスイス)、ユーロ建ての外貨準備(2兆ドル少々)のうち、スイス1ヵ国だけで7000~8000億ドル程度を占めていると考えられます(『企業会計のセンスで中央銀行を議論するWSJ』参照)。

ということは、スイスなど欧州諸国がユーロ建て資産の割合を押し上げている可能性があるということであり、中国や韓国など、アジア諸国の外貨準備高の通貨構成を予測する上では、この要因を除外する必要があります。

そこで、図表3で示されているユーロ建て資産の金額から、スイスなど、非ユーロ圏の欧州諸国の外貨準備を控除してみます。ただし、厳密な金額はよくわからないので、ここでは仮に、1兆ドル分を除外してみましょう(図表4)。

図表4 IMFのCOFERデータについて、ユーロを1兆ドル分減額した場合

| 通貨 | 金額(十億ドル) | 構成比 |

|---|---|---|

| 米ドル | 6,551 | 68.79% |

| ユーロ | 1,132 | 11.88% |

| 人民元 | 193 | 2.03% |

| 日本円 | 523 | 5.49% |

| 英ポンド | 471 | 4.95% |

| 豪ドル | 179 | 1.88% |

| 加ドル | 201 | 2.11% |

| スイスフラン | 17 | 0.18% |

| その他の通貨 | 257 | 2.69% |

| 合計 | 9,523 | 100.00% |

(【出所】IMFデータより著者作成)

これでもまだユーロ建て資産の割合は10%少々ですが、この補正を加えることで、スイスが無制限の為替介入を開始した2011年9月以前の外貨準備高の通貨別構成に近づきます。つまり、図表4が、全世界の本当に実態に近い、外貨準備高の平均的な通貨別構成だと考えて良いでしょう。

韓国の外貨準備高の通貨別構成は?

そして、この図表4の構成比をベースに、合計欄を4030億ドルにしたうえで、韓国の外貨準備高の通貨別構成を勝手に予想してみましょう。これが図表5です(ただし、図表3、図表4と異なり、金額単位は「億ドル」ですのでご注意ください)。

図表5 図表4をベースに予想した韓国の外貨準備高(2018年9月末)

| 通貨 | 金額(億ドル) | 構成比 |

|---|---|---|

| 米ドル | 2,772 | 68.79% |

| ユーロ | 479 | 11.88% |

| 人民元 | 82 | 2.03% |

| 日本円 | 221 | 5.49% |

| 英ポンド | 199 | 4.95% |

| 豪ドル | 76 | 1.88% |

| 加ドル | 85 | 2.11% |

| スイスフラン | 7 | 0.18% |

| その他の通貨 | 109 | 2.69% |

| 合計 | 4,030 | 100.00% |

(【出所】IMFデータ、韓国銀行データより著者作成)

この構成比が正しいという保証はまったくありませんが、それでも、韓国経済が非常に米ドルに依存していることから、「もし韓国の外貨準備高統計が正しければ」、この構成はさほど実態と乖離しているものではないはずです。

ちなみに、先ほども引用した「対外資産負債残高(External Assets/Debt)」のデータによれば、韓国の民間セクター(銀行、企業、年金基金)も1873億ドルの外貨建債券を保有していますが、仮にこのうち半額の936億ドルが米ドル建て債券だったとします。

すると、韓国が国を挙げて保有する米ドル建ての債券は、3708億ドル(=外貨準備に含まれる2772億ドル+民間セクターが保有する936億ドル)であるはずです。

韓国が保有する債券、1908億ドルが行方不明!

つまり、本稿の仮定に基づけば、韓国が外貨準備として保有する2772億ドル、民間セクターが保有する936億ドル、合計3708億ドル分を、韓国という国が米国に債券という形で投資しているはずです。

これについて、米国財務省は発表する「米国財務省対外資本投資レポート」というレポートを公表しており(英語で “Treasury International Capital” で、その頭文字を取ってTICと呼ばれています)、国別に米国に対する有価証券投資残高を公表しています。

少し古いデータですが、2017年6月末時点における韓国が保有するドル建て有価証券の総額は2818億ドルで、うち債券に限定して言えば1799億ドル(うち長期債1696億ドル、短期債103億ドル)でした(図表6)。

図表6 TICレポートによる2017年6月末時点・韓国が保有するドル建て有価証券

| 通貨 | 金額(百万ドル) | 構成比 |

|---|---|---|

| 株式 | 101,829 | 36.14% |

| 長期債 | 169,602 | 60.20% |

| うち米国債 | 90,356 | 32.07% |

| うちエージェンシー債 | 46,791 | 16.61% |

| うち社債 | 32,455 | 11.52% |

| 短期債 | 10,323 | 3.66% |

| うち米国債 | 6,300 | 2.24% |

| うちエージェンシー債 | 32 | 0.01% |

| うち社債 | 3,991 | 1.42% |

| 有価証券合計 | 281,754 | 100.00% |

(【出所】米国財務省TICレポートより著者作成)

あれ?

単純計算しても1908億ドル足りませんよ?

もちろん、時点がかなり違うため、最大で数十億ドルていどの誤差が生じることは許容できます。しかし、わずか1年で1908億ドルもの誤差が生じるのは、どう考えても不自然です。

外貨準備統計のウソの裏付

自然な発想は「外貨準備でウソをついている」

このように考えていくと、韓国が「4000億ドルだ」と主張している外貨準備統計を巡っては、

- A.米ドル以外の通貨建ての資産がやたらと膨らんでいる

- B.そもそも外貨準備高が1908億ドル水増しされている

という2つの仮説があります。

しかし、私はどうしても「一番自然な発想」として、「韓国が少なくとも2000億ドル前後は外貨準備高を水増ししているのではないか」、と疑っています。

もちろん、この外貨準備高の水増し額は、図表4、図表5に示した通貨別構成割合の前提によっても変わってきますし、また、韓国の民間セクターが保有しているドル建て有価証券の比率によっても変動しますので、確定的な数字を出すことは不可能です。

韓国の外貨準備に占める米ドル建て資産の割合が7割でなく、8割だったとすれば、同じロジックで計算したときの外貨準備の水増し額は2300~2400億ドルに膨らみますし、また、民間セクターが保有している外債に占める米ドル建て資産の割合も8割なら、この水増し額は3000億ドル近くにも達します。

裏を返して言えば、韓国の実質的な外貨準備高は、4030億ドルではなく、多くて2000億ドル前後、下手すると500億ドル程度しかない、という計算になるのです。

すると、先ほどの①と⑦について、外貨準備高が2000億ドルだったと仮定して書き直すと、

- 外貨準備高:2000億ドル…⑧

- 外貨建債務:2795億ドル…⑦

- ⑧<⑦

となり、外貨建債務の金額よりも外貨準備の方が少ない、という可能性が出てくるのです。

単純計算ですが、韓国を通貨危機が襲った時の外貨不足額は、仮に韓国が外貨準備高を2000億ドル水増ししていた場合は800億ドル、水増し額が3000億ドルだった場合は、実に1800億ドルもの外貨不足に見舞われてしまうのです。

中央日報「1200億ドル以上」

当ウェブサイトでは過去に何度か紹介しているのですが、今年3月、韓国メディア『中央日報』(日本語版)に、こんな記事が掲載されました。

韓国、米利上げ時に通貨危機の可能性…日米との通貨スワップ必要(2018年03月19日13時47分付 中央日報日本語版より)

中央日報によると、韓国が通貨危機に陥った場合、外貨保有額が約1200億ドル不足する、という試算を、今年3月18日に「韓国経済研究院」が公表したそうです。

この1200億ドルの論拠については、記事だけではよくわかりません。しかし、韓国の外貨建ての対外債務が2800億ドルで、外貨準備が1600億ドルしかないと仮定すれば、韓国の外貨不足額は1200億ドルであり、この記事の「1200億ドル」という数字と、ドンピシャリと一致します。

さらに、同レポート上も

「国内居住者の資本流出と海外韓国法人の現地金融のうち短期償還分、市場安定化のための韓国銀行による外国為替市場介入分などを考慮すると、不足額はさらに増えるだろう」

などと記載されているとおり、本当に通貨危機が発生した場合のインパクトは予測が付きません。

外貨準備の補完手段は通貨スワップとCMIM

こうした状況にあるため、韓国としてはどうしても通貨スワップなどの仕組みを必要としているのでしょう。そのように考えると、韓国銀行総裁が、スイスとの、たかだか100億ドル相当の通貨スワップを狂喜乱舞せんばかりに喜んだのも当然と言えるかもしれません。

ただし、韓国が外国との間で保有しているスワップラインは、オーストラリア、スイスなど4ヵ国との間でドル換算して300億ドルにも満たない額であり(図表7)、しかもマレーシアやインドネシアとのスワップでは、相手国通貨を引き出してドルに両替すれば、相手国通貨の暴落すら招きかねません。

図表7 韓国が外国と保有する通貨スワップ

| 相手国と金額 | 米ドル換算額 | 韓国提供額 |

|---|---|---|

| オーストラリア(100億豪ドル) | 約71.81億ドル | 9兆ウォン |

| スイス(100億スイスフラン) | 約100.76億ドル | 11.2兆ウォン |

| マレーシア(150億リンギット) | 約35.76億ドル | 5兆ウォン |

| インドネシア(115兆ルピア) | 約79.31億ドル | 11兆ウォン |

| 合計 | 約287.64億ドル | 36.2兆ウォン |

(【出所】各国中央銀行のホームページなどを参考に著者作成。なお、為替相場は2018/12/18時点のもの)

また、韓国銀行はこれらの通貨スワップ以外にも、中国やカナダと通貨スワップを締結している(あるいは延長交渉を行っている)などと述べていますが、これは誤りです。図表7に示したスワップ以外に韓国が「保有している」と主張する通貨スワップ協定などは、図表8のとおりです。

図表8 通貨スワップ以外のスワップ等

| 相手国などと金額 | 米ドル換算額 | 備考 |

|---|---|---|

| 中国(3600億人民元) | 約503.47億ドル | 昨年10月10日で失効済みであり、中国側は「延長した」とは述べていない |

| カナダ | 限度額未設定 | カナダとのスワップは通貨スワップではなく為替スワップ |

| CMIM | 384億ドル | IMFデリンク条項を発動させない引出限度額は115.2億ドル |

(【出所】著者作成)

つまり、図表8に示した3つのスワップなどのうち、事実上、危機に際して使い物になるのはチェンマイ・イニシアティブ・マルチ化協定(CMIM)に基づくデリンク限度額(115.2億ドル)です。

ということは、図表7、図表8をあわせて考えるならば、韓国を通貨危機が襲った場合、

- オーストラリアとの100億豪ドル(約71.81億ドル)

- スイスとの100億スイスフラン(約100.76億ドル)

- CMIMのデリンク限度額115.2億ドル

の合計額(約288億ドル)が、韓国を危機から救うための手段として使用可能ですが、やはり、「少なくとも1200億ドルの外貨不足額」と比べれば、正直、「焼け石に水」ですね。

来年は「日韓スワップ」が聞けるのでしょうか?

さて、日本は今年、中国との間で、3.4兆円・2000億人民元を限度額とする「円・元」の為替スワップを締結しました。

これについて、産経新聞社の田村秀男氏は、「中国を助けるための通貨スワップだ」として批判されているようですが、これに対する私なりの反論は『通貨スワップと為替スワップを混同した産経記事に反論する』にまとめていますので、ご参照ください。

(※余談ですが、愛国的な論調であることを否定するつもりはないのですが、事実誤認はいただけません。通貨論について記事を書くなら、もう少し金融規制全般についての知見が必要だと思います。)

ただ、この「円・元スワップ」を巡っては、韓国側から「日本は中国と通貨スワップ(※原文ママ)を締結したくらいだから、韓国ともきっと通貨スワップを締結するはずだ」、といった、根拠のない思い込みが見られたことも事実です。

徴用工判決や慰安婦財団解散など、日本を散々、激怒させている韓国に対し、現在の安倍政権がよもや日韓通貨スワップ協定を提供するとは思いたくもありませんが、年末は期越えの資金が足りなくなる時期でもありますので、おそらく韓国側からはそのような報道が再び頻発するかもしれません。

ただ、そもそも論として、4000億ドルもの外貨準備を所有しているというのが事実であれば、そのような国に、日本国民の虎の子の共有財産である外貨準備から日韓通貨スワップ協定を提供する必要などないでしょう。

また、4000億ドルの外貨準備がウソだというのであれば、基礎的な統計でウソをつくような不誠実な国にスワップを提供するなど言語道断ではないかと思うのです。

View Comments (13)

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »< 更新ありがとうございます。

< 相変わらず、通貨統計で誤魔化している。嘘つきだな、韓国は。実際本当に不足するのは、2,000億ドル前後ですか。頼れるのはスイス、カナダとCMIMだけ。だけ!

< あとは張り子のトラ。でも、もっと不足するのでは?と思ってしまう、私の根性の悪さ(笑)。来年には日本とのスワップ好転つまり締結を望んでいるようだが、500%無いでしょう。サヨナラ!サウス コリア。

swapについて非常にお詳しいようなので、日本人が(世界の人も)ほぼ知らないマメ知識を一つ。

日本もEUも、米とのドルスワップを日常的に利用している。

スワップ=通貨危機のため、という大前提・大原則で話されることが多い6ヵ国中央銀行通貨スワップ協定ですが、日本も、当初ほとんど使っていませんでした。

しかし、2016年6月円安傾向になって以降、日本は活発に利用しています。

2017年1月時点でいえば、利用分(1月4日)は、日銀は過去最大となる12億ドルを7日満期で引き出しています。(欧州は12月21日に43億ドルを21日満期)

2018年今日現在(正確には12月5日付)でいえば、日本は100万ドルを7日満期、金利2.71%で利用中です。

EUは、12月5日時点で、1億9400万ドルが満期を迎え、新規に1億1900万ドルを7日満期、金利2.7%で新たに引きだしています。

利用目的の詳細は不明ですが、日本も欧州も協定の趣旨(米国の意向)を理解し、スワップを相場に合わせ日常的に使うことで、米との為替戦争回避の努力を行っていると推測されます。

こうした水面下での努力が、相手側であるニューヨーク連邦準備銀行側実務担当者との信頼に繋がり、それが外交の基盤となり、やがて国益に繋がるのだと思います。

韓国は、一方で不正な為替操作でNY連邦準備銀行の担当官を悩ませておきながら、米韓スワップを欲望丸出しで要求するあたりがセンスがないというか、外交を知らないなという気がします。

kujira 様

コメント大変ありがとうございます。

日本、米国、ユーロ圏、カナダ、英国、スイスの6ヵ国・地域の中央銀行は、期限無限、金額無制限の為替スワップ(bilateral liquidity swap)協定を締結しており、とくに昨日時点では欧州中央銀行(ECB)がFed NY連銀から1.19億ドルを調達していることが分かります( https://apps.newyorkfed.org/markets/autorates/fxswap )。

ちなみに為替スワップはECBが頻繁に米ドルで引き出しているのですが、金融市場参加者の間では、ユーロ圏の銀行のドル不足がかなり以前から指摘されており、さらにはもうすぐ年度末を迎えることから、日本の金融機関もドル資金調達を必要としているという事情もあります。

本日のFRBの利上げもあったため、これから月末にかけて、おそらく、スワップの引出残高はさらに伸びると思いますが、これはあくまでも民間金融機関の資金繰りの問題であり、当局が為替操作に使うというものではありません。

ご存知かもしれませんが、日本の場合は日銀HPにドル資金供給オペの概要が掲載されていますので( https://www.boj.or.jp/mopo/measures/mkt_ope/ope_h/opetori13.htm/ )、よろしければこちらのページなどもご参照ください。

引き続き当ウェブサイトのご愛読とお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

おお、このNYfedのこのページを知っていましたか。

普通に検索しただけだとまず出てこないので、知らないかなと思っていました。

釈迦に説法になりましたね。

さすがですとしか言いようがない。

お二人の会話だけでも勉強になりました。

ありがとうございます。

精緻な分析ありがとうございます。

私は経験上、韓国が正確な統計を発表することはあるまいと思いつつ、データの裏付けを持たないため、憶測しか言えませんが、こうして分析してくださるお陰で水増しだと確信することができます。

田村秀男氏については、あれでも産経新聞きっての経済通です。他にまともな経済記事を書ける記者がいないと言った方が良いかも知れません。でも日経新聞ですら「経済以外の記事はわりとまとも」と言われるくらいですから新聞屋さんなんてそんなものかもしれません。因みに朝日新聞も「文化欄はわりとまとも」と言われますし私もそう思います。

「中国を助けるための通貨スワップだ」という論調は間違いかもしませんが、それがまかり通るのにもメリットはあります。スワップは相手国を助けるためだという理屈なら、日韓のスワップ交渉が開始される場合に、「韓国を助けるための通貨スワップだ」ということになりますから、世論の反発が予想されます。国民の反対を押し切ってまで是非とも韓国を助けたいと考えるほど、今の財務大臣は「韓国に対する愛情」はありません。ましてや潤沢な外貨準備高を積み上げる(棒)韓国です。両国とも「助けなど必要ない」ということで意見が一致するはずです。

見栄を張って素直に助けが必要だと言えない国。それで良いと思います。

株式の売買で、粉飾決算をすれば市場から蹴り出される様に国債市場でも国の財政の粉飾にペナルティが働く様な仕組があればいいのでしょうね。

まあ、国債市場は本来リテールで扱うべき代物ではないのかもしれませんが。

中国の経済指標や統計がまったくの嘘であるというのは、世間一般の常識の水準で、中国経済を論じるときには電力消費や鉄鋼生産量で定量化する技法がよく用いられています。

真面目な論考で中国政府の発表した数字を採用したら、査読でリジェクトされる勢いでしょうw

軍事費は逆に少なく見せるためにあの手この手を使って付け替えしています。

失笑を買いながらも、まともに批判されてこなかったのは中国の国債を外国人が買うのは難しかったからなのでしょうね。

ところがSDRに元が入ったあたりから、海外機関投資家の購入が増えてきているという報道もあります。

利回りの高さとボラティリティーの低さが魅力だとかなんとか。

生き馬の目を抜く戦場を生きている機関投資家にしてみれば、中国の嘘なんてのも折り込み済みのリスクなんでしょう。

日中スワップの妙は、日本の銀行の救済より、むしろ韓国を切歯扼腕させたことにあるのではないかと。

「こっち側」だったはずの中国ともスワップしたのになぜウリ達には・・・ってw

りょうちん 様

いつもコメントありがとうございます。

マーケット関係者から見れば、人民元投資の魅力は「ボラティリティの低さ」というよりも、「ボラティリティが低いうちに人民元を仕込んでおき、ボラティリティが上昇したときに儲ける」ことにあります。

ボラティリティが上昇すればオプションの価値も上昇します(ちなみにオプションの3要素は「権利行使価格」「権利行使日」「ボラティリティ」です)。

人民元や韓国ウォンなどの通貨は、当局が通貨のボラティリティを抑え込むために日常的に為替操作が行われているというのは市場参加者の間では常識ですが、それと同時に、「いつか当局が為替介入し切れなくなる瞬間」が来ることを期待している節もあります。

マーケット参加者は、中国政府の浅知恵を遥かに上回る狡猾さを持っていますので、このあたりの展開も面白そうですね。

引き続きご愛読ならびにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

さすがにそれは、一般紙には書けない内容ですねw

いつも、中国や韓国の金融商品の魅力を推す海外の業者のうさんくささが鼻に衝いていましたが・・・。

人民元の話題に食い付いてしまいます。

米中貿易戦争勃発と言われ始めたころ、夏頃でしたか、私はかつての日米貿易摩擦を思い浮かべまして、プラザ合意で一気に円が高くなったように、米国が中国に人民元の切り上げを求めるのではないかと思っていました。「それなら今のうちに人民元を買っておけば大もうけ」と考えてはみたものの、経済センスのない私がFXに手を出しても大火傷するに違いないと思いとどまり、脳内投機で楽しむことにしました。

これまでの所、プラザ合意的な動きはありません。現在の米中対立は、貿易摩擦ではなく覇権国家争いであり、中国が折れるまで米国は引かない、という読みが定着しています。この方向ならいずれ人民元は暴落します。人民元を買わなくてよかったと思っている今日この頃です。

最近は「徴用工」「慰安婦」「レーダー照射」が食傷気味ですので、こんな記事はいかがかと。

https://japanese.joins.com/article/559/248559.html?servcode=300§code=300&cloc=jp

韓銀「アベノミクス式通貨政策を通した雇用安定、韓国では無理」

韓銀関係者のあさってな発言に新宿会計士さまが突っ込むのももはや様式美の領域になってきましたが・・・。

りょうちん 様

いつもコメントありがとうございます。

>最近は「徴用工」「慰安婦」「レーダー照射」が食傷気味です

たしかにそうですね(笑)

実は、それはウェブサイト執筆者にとっても同じだったりします(といっても別に取り上げるのをやめるつもりはありませんが…笑)

ところで、記事の情報提供、大変ありがとうございます。なかなかぶっ飛んだ記事ですね(笑)

他のテーマとの兼ね合いもありますが、ツッコミがてら取り上げてみても良いかもしれませんね。

引き続きのご愛読とお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

関連記事が 悲惨そう

日本をやり玉にして うさ 晴らしてっぽい