公的年金制度は「国営ネズミ講」

著者はXや当ウェブサイトを通じ、昨年末ごろから再び税社保取り過ぎ問題について言及を始めているのですが、これに関し、Xなどで一部のユーザーから「老人も保険料を払ってきたぞ」、「お前もいつかは老人になるぞ」、「社会保障は世代間の助け合い」、「保険は経済的損益じゃないぞ」、といった反論を受けるようになりました。言いたいことはたくさんあるのですが、とりあえず本稿では、「公的年金は事実上の国営ネズミ講だ」という点を改めて指摘しておきます。

目次

Xと当ウェブサイト両建ての情報発信

当ウェブサイトの読者の皆さまはもうお気づきかもしれませんが、一昨年9月頃から、著者は当ウェブサイトに加え、有力SNSのひとつであるX(旧ツイッター)を使った情報発信に力を入れ始めました。

旧ツイッターのアカウントは当ウェブサイトと同時に2016年7月に開設したものの、当初は当ウェブサイトの記事を更新したことを告知するくらいでしか使っておらず、2024年9月時点でXのフォロワーは5,000人を少し超えていたくらいでした。

しかし、情報発信の場としてXを活用し始めると、今度はXでフォロワーが増え始め、2024年中に1万人を突破し、さらに2万人近くになりました。また、昨年を通じてフォロワーはさらに3万人以上増え、現時点でフォロワー数は5万人を超えています。

そして、フォロワーが増えると、やはりXのポストは拡散しやすくなります。

たとえば『おそらく日本は国を挙げて中国に消極的制裁を実施する』では、中国の対日制裁が日本側からの中国に対するサイレント制裁の呼び水となる、とする議論を展開したのですが、これについてはXの側でもそこそこウケているようです。

韓国紙『中国の「レアアース報復」に反撃カードなし…崖っぷちの高市氏、2兆6000億円消失の危機』https://t.co/OZ0fIoAikE

…。

「中国の経済制裁で日本は崖っぷちに立たされているに違いない」って「願望」を入れてません?

中国なしに近代化・経済発展を遂げた日本をちょっと見くびりすぎでは?— 新宿会計士 (@shinjukuacc) January 8, 2026

こうした事例を見るに、個人的にはやはり、Xと当ウェブサイトの双方を使いつつ情報発信することの有効性が高まっていることに気づきます。

そういうわけで、著者としては今後、当面は「少し長い情報発信」は当ウェブサイト側を使いつつ、短いフレーズでわかりやすく情報発信するのはXの側を使う、といった具合に、使い分けをしながら情報発信していきたいと思う次第です。

税社保取り過ぎ問題

最近の主軸は「政府による税社保取り過ぎ問題」

さて、こうしたなかで、著者は最近、「日本政府による税社保取り過ぎ問題」を主軸に据えて情報発信を行っています。もちろん目的は減税、とりわけ税社保の実質人件費に対する割合を、多くとも25%以下にすることにあります(本当はもっと下げたいのですが)。

これについてはある程度の使命感を持ってやっているのですが、おかげさまで「税社保取り過ぎ問題」をXの側で取り上げると、数千件から場合によっては数万件の賛同をいただくことができることもあります。

やはり、税社保負担の重さに対し、現役層の少なくない人々が強い不満を抱いていることは、おそらく間違いありません。

これを理解するカギのひとつが、社会保険料の会社負担分という論点です。

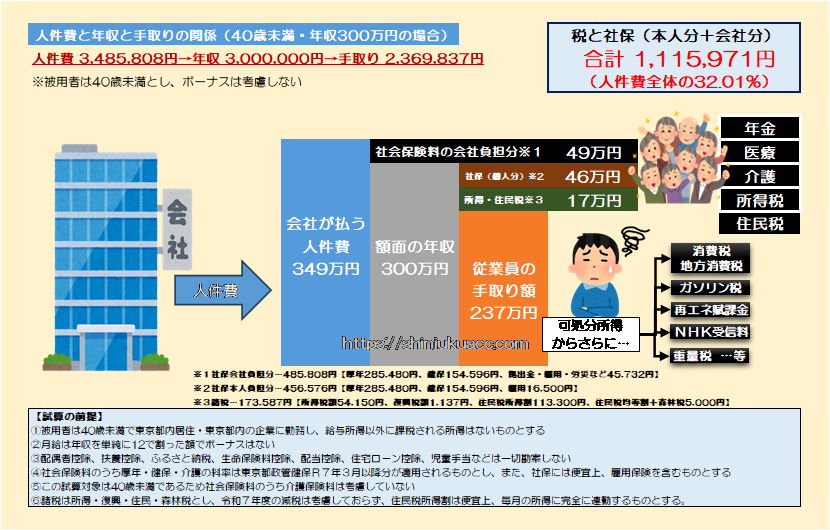

令和7年改正以前のベースで議論すると、たとえば年収300万円のサラリーマン(※単純化のためボーナスなしとします)の人は、社会保険料(とりわけ厚生年金+健康保険+介護保険、ただし介護は40歳以上のみ)を年収の約15%程度取られていますが、それだけではありません。

雇い主である会社はこの人のために、別途、社会保険料の「会社負担分」を同額以上負担しており、(東京都政管健保の令和7年3月以降分の例でいえば)その金額は約49万円ですので、「人件費(実質的な年収)」は300万円ではなく349万円と考えるべきでしょう。

そして、実質的な公租公課(税社保)は、この人件費349万円に対し社会保険料の会社負担分(49万円)、社会保険料の本人負担分(46万円)、所得税・復興税・住民税(17万円)の合わせて約112万円(32%少々)で、手取りはわずか237万円です。

税社保取り過ぎ:賃上げしても手取りが増えない日本

これを図示したものが、次の図表1です。

図表1 人件費と年収と手取りの関係(40歳未満・年収300万円の場合)

この図表はおもに低所得者向けの基礎控除アップなどが図られたことで、若干不正確なものとなっていますが(手取りは少しだけ増えます)、ただ、社会保険料の負担が重すぎる点などに関しては制度として特段の変更がありませんので、この図は大筋で正確だと考えて良いでしょう。

そしてさらに驚くのは、賃上げの効果です。企業がせっかく頑張って賃上げしても、年収帯によっては本人の手取りがほとんど増えないこともあるからです。

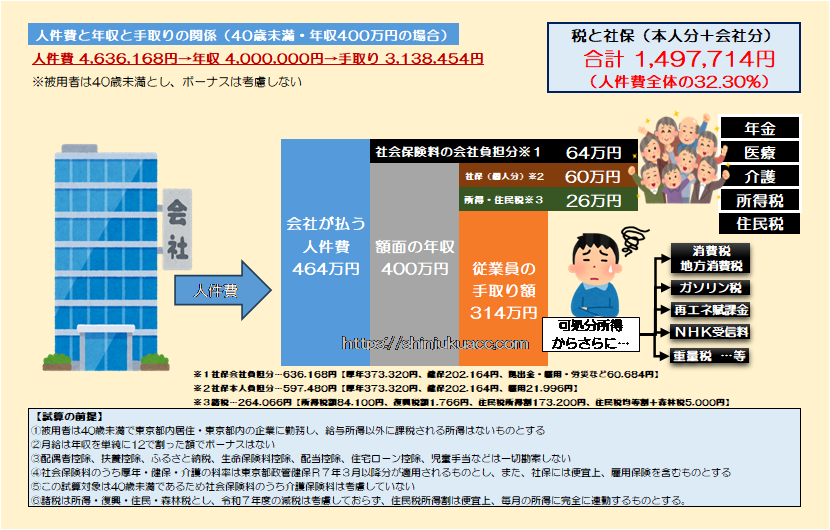

上記図表1の事例だと本人の人件費は349万円、年収は300万円、手取りは237万円ですが、ここで年収が100万円アップしたらどうなるかをシミュレートしたものが図表2です。

図表2 人件費と年収と手取りの関係(40歳未満・年収400万円の場合)

なんと驚くことに、手取りは237万円から314万円へと、77万円しか増えません。人件費は349万円から464万円へと115万円も増えているにもかかわらず、増えた人件費に対し、本人の手取りはその3分の2くらいしか増えないのです。

年収700→800万だと手取りは64万しか増えない

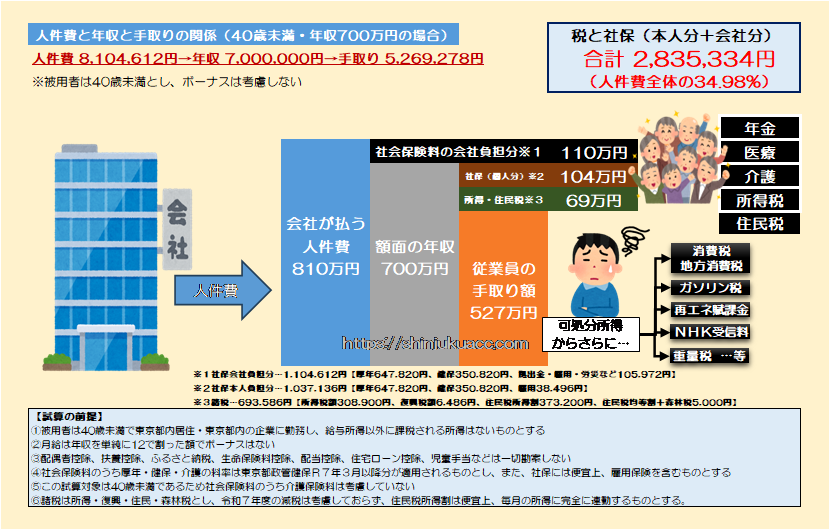

ちなみにこの試算は、ほかの年収帯でも実施できます。

たとえば年収700万円(=人件費810万円)の人は、公租公課が284万円(人件費の約35%)で手取りは527万円です(図表3)。

図表3 人件費と年収と手取りの関係(40歳未満・年収700万円の場合)

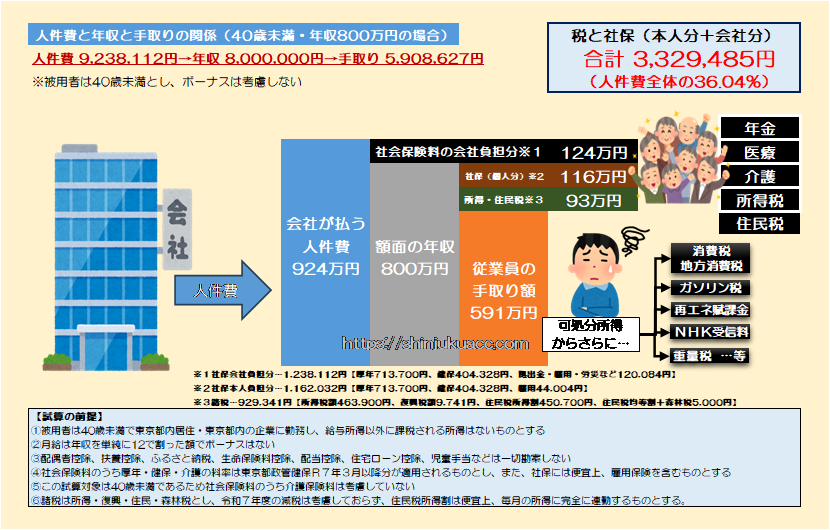

ところが、この状態から、年収が800万円になった場合は驚きます。年収が100万円増えているのに、手取りは64万円しか増えないからです(図表4)。

図表4 人件費と年収と手取りの関係(40歳未満・年収800万円の場合)

このケースだと、人件費は810万円から924万円へと114万円増えますが、手取りは527万円から591万円へと64万円しか増えません。114万円、人件費が増えているにも関わらず、その56%に相当する64万円しか、従業員の手元に残らないのです。

何だかメチャクチャな制度ですね。

社会保障批判への反論の例

なんでこんなデタラメなことになるのかといえば、所得税の累進課税などが悪さをしているからですが(税率が10%から20%に跳ね上がったりするなど)、いずれにせよ企業が努力してせっかく賃上げを実現したとしても、国や役所などが社会保険料、所得税、住民税などと称してガッポリと横取りしていくのです。

ただ、著者がこうやって社会保険料などの制度を批判すると、たいていの場合、Xなどでは数多くの賛同意見をいただけるものの、ごく稀にはこんな反論が返って来ることもあります

社会保障批判への反論の例

- 老人も保険料を払ってきたぞ

- お前もいつかは老人になるぞ

- 社会保障は世代間の助け合い

- 保険は経済的損益じゃないぞ

…。

当ウェブサイトの場合だと記事がわりと残るため、いちど説明した論点への再反論はあまり寄せられたりしないのですが、Xの場合だと新しいユーザーが日々流入している、フォロー外のユーザーから反論を受けることもあるなどの事情もあり、この手の反論が何度も何度も寄せられるのです。

改めて反論しておく

公的「保険」は経済的に見て保険ではない!

ただ、ここで改めて指摘しておきますが、社会保障、あるいは厚生労働省などが社会「保険」と呼んでいる代物は、基本的には保険として成り立っているものではありません。法的には公的「保険」と名乗っていますが、経済的には保険と呼べないからです。

これについては昨年の『日本の今の社会保険が「保険」の体をなしていない理由』でも詳しく論じたとおり、そもそも「保険」とは事前に徴収した保険料を原資に、保険事故に応じた保険金を支払うという仕組みです。

たとえば火災保険の場合だと、住まいなどが火災の被害に遭った場合の損害が補償されます(一般に日常の損害賠償などに関する特約を付けることも可能です)。また、生命保険の場合は(加入する年齢などにもよりますが)たとえば死亡・高度障害時の保険や医療保険、癌保険などがあります。

これらは基本的に、普段から保険料を支払うのと引き換えに、その保険契約に定められた保険事故が発生した場合に保険会社から契約に従った保険金の支払いを受けることができます。

インターネットで適当な保険会社を検索し、調べてみると、たとえばたいていの場合は保険加入者の生年と保障期間、保障額などに応じて保険料が決定されます(ためしに「加入時40歳、死亡保険金5000万円」と設定すると、月額の保険料は1万円弱です)。

当然、同じ保障内容でも、リスクが高ければ保険料は高くなりますし(たとえば保障内容が同じ生命保険でも、若い時に入る保険と中高年ではいる保険だと保険料水準が異なります)、同じ年齢でも高い保険料を払えば保障内容(たとえば死亡保険金など)が手厚くなります。

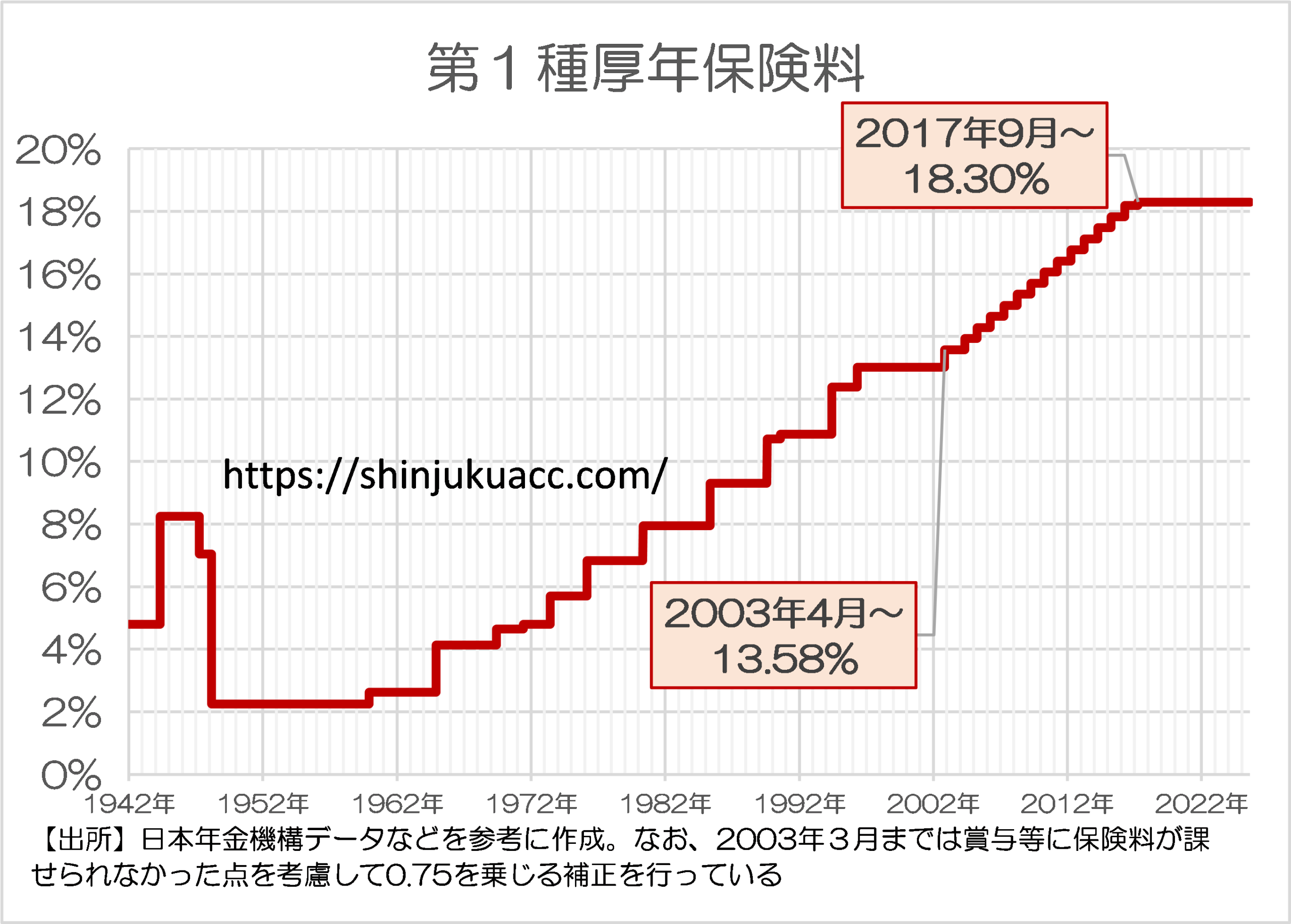

厚生年金保険料は上がる一方だった

以上のような「正常な保険」の姿を頭に思い浮かべたうえで、上記の「社会保障批判への反論」で挙げた言い分を検証してみると、日本の社会保険がいかに異常であるかが見えてきます。

その最たるものが、「現在の高齢者も若いころは保険料を払ってきたぞ」という言い分ですが、これに関しては、「現在の高齢者は払った以上に受け取っている(≒払ってないのに受益している)」、に尽きます。

厚生年金保険料の例でいえば、標準報酬月額に対するパーセンテージは明らかに上がってきており、過去に数パーセント台だった時代と比べると、現在は18.3%と明らかに現役層に対して重くのしかかっている状況にあります(図表5)。

図表5 厚生年金保険料(厚年1種)の推移

しかも、厚生年金の給付水準は加入期間の平均標準報酬月額に応じて決まるはずですが、その際の料率が、2003年3月以前は0.7125%だったのが、同年4月以降の加入期間に関しては0.5481%にまで引き下げられています(日本年金機構『年金用語集』より)。

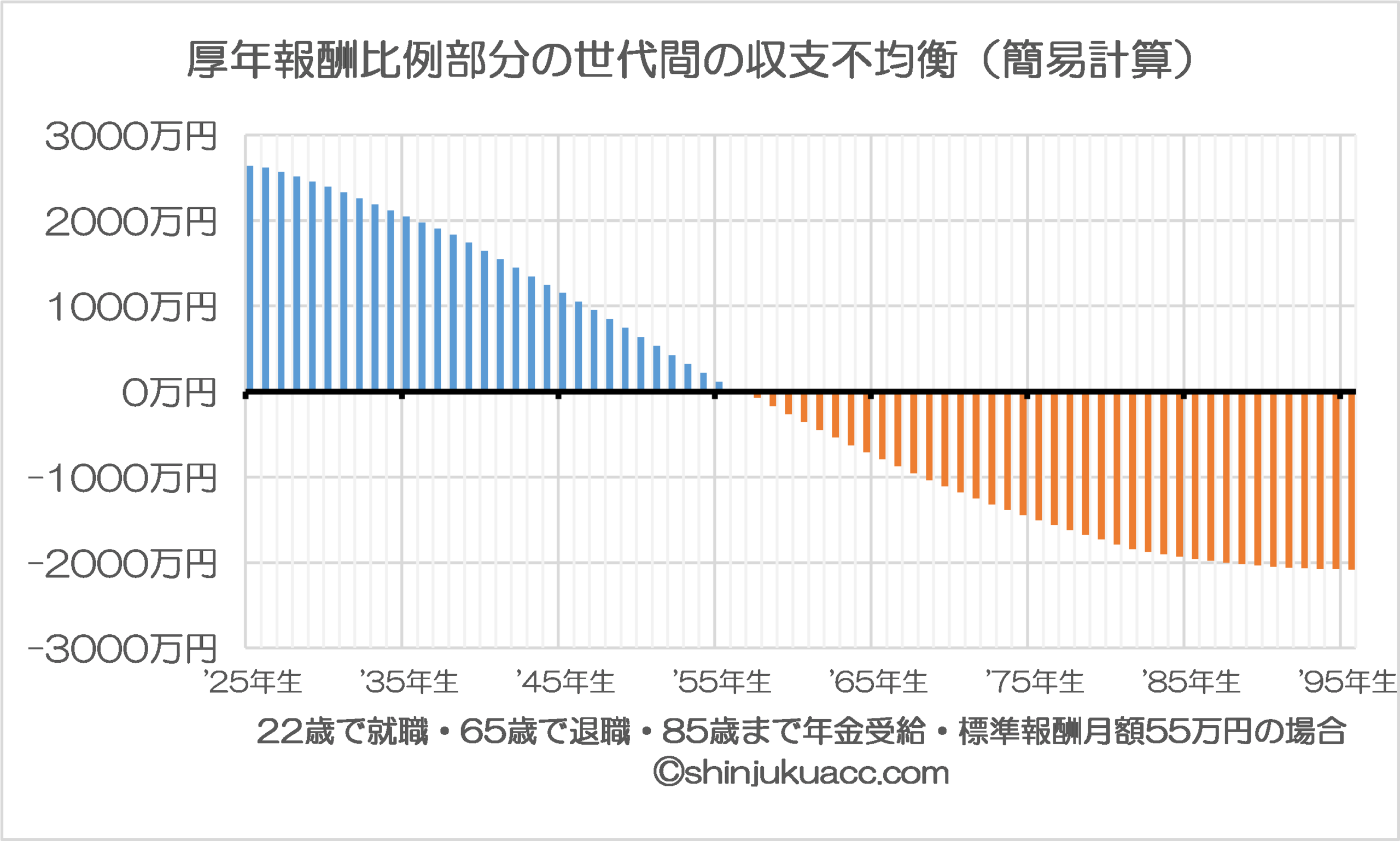

厚生年金報酬比例部分に見る「明らかな世代間不均衡」

こうした状況を踏まえ、厚生年金のうち、報酬比例部分に限定して、生まれた年に応じて支払った額と受け取る額にどんな不均衡が生じているかを、比較のため、「標準報酬月額」を55万円に固定して試算してみると、きれいに世代間不均衡が生じているのです(図表6)。

図表6 厚年報酬比例部分の世代間の収支不均衡(簡易計算)

ちなみにこれから就職する人たちに関していえば、報酬比例部分に限定したら、報酬比例で増える保険料負担により将来受けられる給付の増分はたった3%に過ぎません(数学的な説明は次の通り)。

- ①式:N=0.183000×S×T

- ②式:P=0.005481×S×T+K(T)

- ③式:ΔN/ΔS=0.183T

- ④式:ΔP/ΔS=0.005481T

- ⑤式:③÷④→ΔN/ΔP≒33.34年

- ⑥式:④÷③→ΔP/ΔN≒3%

ただし

- N:生涯保険料(※なお、労使合計とする)

- S:平均標準報酬月額(※なお、上限あり)

- T:加入期間月数(2003年4月以降)

- P:将来の年金受給見込額(年額)

- K:基礎年金部分(加入期間Tに応じて決まり、報酬と無関係)

賦課方式の年金で若い人は必ず損をする?

たとえば標準報酬月額55万円で40年間、厚生年金に加入し、労使合わせて18.3%の保険料を支払った場合、生涯を通じた保険料は4831万円ですが、これでもらえる年金の報酬比例部分は約145万円です。これに基礎年金部分の約83万円を足して、年金は228万円、といったところでしょうか。

しかも、基礎年金部分は半額が税金で填補されており、残り半額は国民年金保険料に加え、厚生年金保険料からの積立金が流用(事実上の窃用)されています。私たちが払っている年金保険料だけでなく税金からも資金が投入されて、やっとこの給付水準なのです。

端的にいえば、制度として終わっています。

年金228万円の内訳

- 報酬比例部分…約145万円←生涯払込保険料総額の約3%

- 基礎年金部分…約83万円←半額は税金、半額は国年/厚年保険料を流用

どうしてこんな状況になっているのかといえば、日本の社会保険が積立方式ではなく賦課方式だからです。

あなたが支払った保険料は、あなたのために運用されているわけではなく、すでに老人となっている受給者に横流しされているのです。

こうした実態を知れば、「お前もいつかは老人になるんだぞ」、「社会保障は世代間の助け合いなんだぞ」、などといわれても説得力はまったくありません。

私たちが老人になったときにも今と同じ賦課方式が続いていて、上記計算式で産出された金額を支給しようとすれば、その時点の現役層に今以上の負担をかけることは明らかだからです。

いずれにせよ、これについては「賦課方式」と呼ぶのではなく、「ネズミ講方式」と呼ぶのが妥当でしょう。

国営ネズミ講を廃止せよ

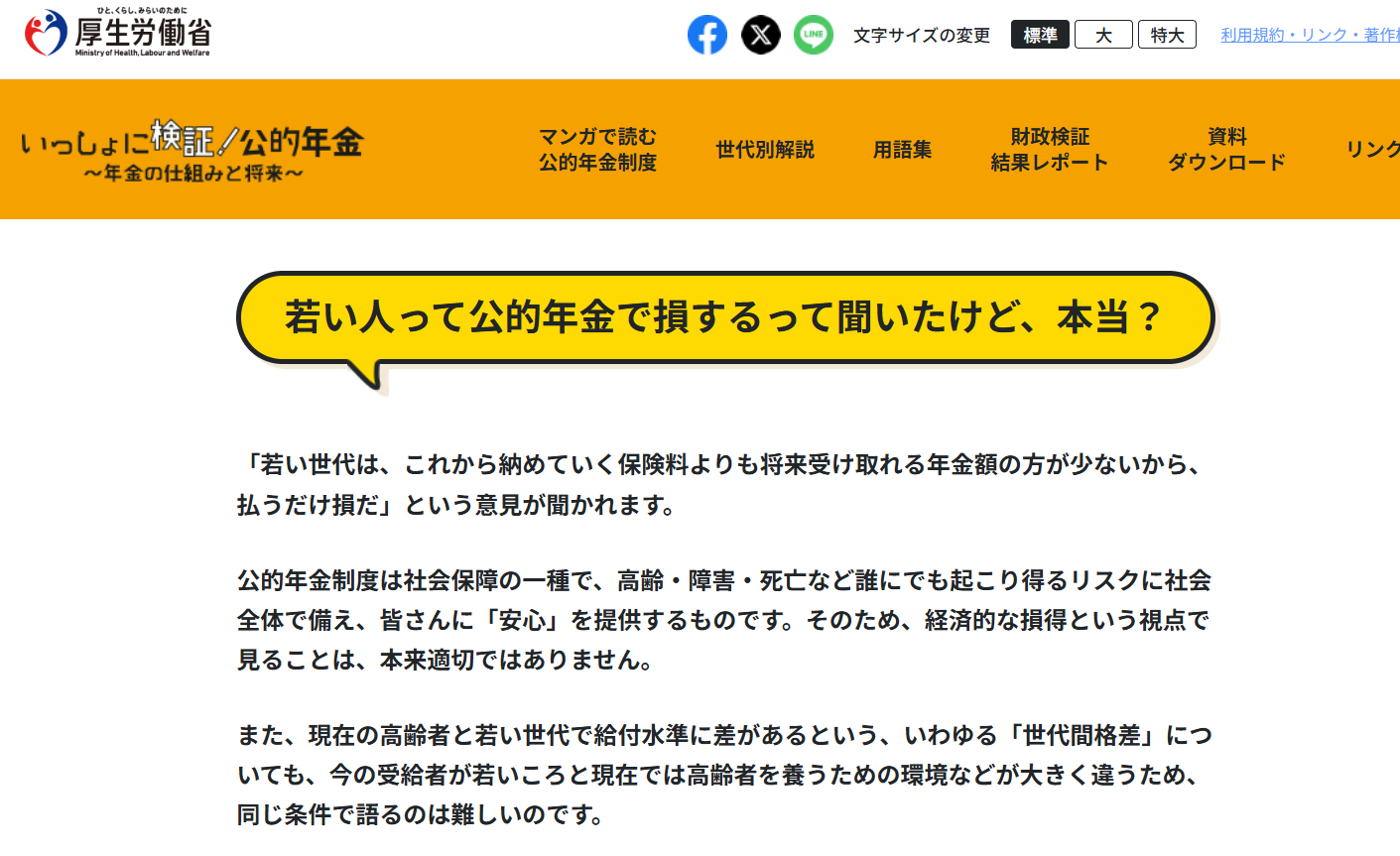

厚労省のふざけた言い分

ちなみに「保険に入った方が良いかどうかについては、経済的損益で見るべきものじゃないぞ」、に関しては、これとまったく同じ言い分を出しているのが厚生労働省であるという事実がすべてを物語っています(図表7)。

図表7 『若い人って公的年金で損するって聞いたけど、本当?』

(【出所】厚生労働省『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』)

厚労省の言い分を、テキストでも起こしておきましょう。

「『若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ』という意見が聞かれます。/公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに『安心』を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。/また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる『世代間格差』についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。」

これ、何度読み返しても強烈ですが、それ以上に驚くのは、厚生労働省がこれを自身の公式ウェブサイトにいけしゃあしゃあと恥ずかしげもなく掲載し続けていることかもしれません。これを執筆した人物は、控えめに言って頭がおかしいです。

年金は「国営ネズミ講」で健康保険は「国営保険詐欺」

ただ、それ以上に最近、著者自身が気付いた論点があるとしたら、「何とか破綻させずに継続すること」という努力の不毛さです。

というよりも、無茶な制度については、どうせ破綻が避けられないならば、ゴマカシゴマカシで運営し続けるのではなく、いっそのこと「このままじゃ破綻します」と宣言すること自体が、ひとつの選択肢となり得るはずです。

もちろん、現在の年金、医療、介護保険などの制度については「このままだと持続できません」、「制度を変更します」、などというと、大変大きな波紋が生じることは間違いありませんが、それが突如として破綻して多くの産業関係者や被保険者にも大きな影響が及ぶことと比較すればマシです。

つまり、突き詰めていえば国民負担と政府支出のサイズが適正かどうかという話であり、政府に支出を委ねると不賢明な支出をしてしまうリスクが高い、という話でもあります(少し議論が飛躍しますが、もっといえば、「国民から選ばれたわけでもない官僚が跳梁跋扈しているのはおかしい」、という問題意識でもあります)。

さて、本稿では改めて年金について確認したのですが、おかしいのは年金だけではありません。

支払う保険料が高くなるほど治療費も高くなる「高額療養費」制度や現役層が血を吐く思いで支払った保険料が老人の9割引医療に横取りされる「後期高齢者医療制度」なども、まさに「国営詐欺」そのものです。

社会保障が「保険」と呼べない理由

- 脱退の自由なし

- 保険料支払うほど保障が薄くなる(高額療養費)

- 報酬にあまり比例してない(厚生年金報酬比例)

- 負担給付の関係がおかしい(世代間の給付格差)

- 負担者と受益者が一致せず(団塊老人食い潰し)

- 保険事故発生確率が高すぎ(老人年金医療介護)

いずれにせよ、本当は当ウェブサイト発足10周年の記念に書こうと思っていた内容を今書いてしまいますが、著者は当ウェブサイトを「国の制度でおかしい部分を人々に知らせ、国民世論を形成する一助とする」ために運営しています。

もちろん、読者の皆さまに当ウェブサイトの考え方に無条件で賛同していただく必要などありませんが、自由・民主主義国であるわが国の制度を、民主的に選ばれてもいない官僚やマスコミが決めていくという国家の在り方はどう考えても不健全であり、是正すべきと考える次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

KN へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

毎日の更新お疲れ様です。受給年齢を65歳に繰り下げる。それまでの生活費2000万を経済循環から死蔵する貯蓄に回せなど後進性が凄い

農業者年金と言うのがある。積立方式・確定拠出型があり、積立方式で20歳から月2万円積み立てると60歳(40年)で960万になり年金は年額83.3万になり総額では1790万円だそうです。国民年金と同じ位。利率は悪いが之が新宿さまの年金と近いのでは?もし之が採用されたら、個人+会社で166.6万、これって厚生年金に近い金額では?会社員の年金て月2万より多いのでは?知らんけど。

また年金を止めたり入ったりは自由で、苦しくなって年金を納められなくなったら1万円を補助する制度もあるらしい。

やはり農協は、多少は個人に寄り添っているか、国と違って。もう少し頭の回転が速くて利率を上げれば、これで良いのでは???

出生数の推移。1997年くらいが200万人で今は、約70万人。人口動態から賦課方式は、終了です。移民利権の自民党議員。「移民で埋めればいいね!」、「移民利権で儲かるし」。ご指摘の社会保険も移民で埋めれば良いと考えていた可能性。

未だに抜本的な少子化対策も出てこない。移民利権の自民党議員が高市さんの足を引っ張っていそう。選挙で移民利権の自民党議員を落とすしかないのですが、自民党の立候補者を移民反対派、経済成長派にリプレイスできるのかどうか。

移民で埋めるという幻想がなくなれば、本格的に社会保険のゼロベースの見直しということになりますね。

社会保険加入の自由を認め、自分のために運用させてほしい。

もちろん労使折半は廃止で。

本サイトの冒頭でリンクされている

【千年安心】の年金に向けて日本は厚生年金を廃止せよ

https://shinjukuacc.com/20250807-01/

の図表1の前後を読むと、

ろくに運用せずポッケナイナイする官僚にお金を預けるより、

確定拠出年金(iDeCo)やNISAの非課税枠を拡大するほうがよっぽどいい。

取って配るくらいなら最初から取るな。

公的年金制度についてですが、アゴラでも同じ事を指摘をしているのですが、こちらは財政規律派というスタンスから、消費税の増税を唱えたりしています。

また、「悪い円安論」や「アベノミクスは失敗した」などと言い、財政出動による経済成長を施す事を否定し、これらを日本病と呼び、所謂「国の借金」を無くすことを最優先する論者が多く見受けられます。

特に代表者に到っては、Xにて会計士様をブロックしているみたいらしく、反論を受け入れたくないのでしょう。