特措補助金見直しも大事だが厚生年金廃止はもっと大事

厚生年金は経済的に見て明らかにネズミ講の仕組みであるにも関わらず、金融庁も警察庁も金融犯罪として摘発しないのは不思議です。最近の当ウェブサイトでは日中関係論に関する記事が多かったのですが、高市早苗内閣のもとで片山さつき財相が特措法や補助金の無駄に斬り込んでくれるとの話題を見かけたので、せっかくですから本稿では厚生年金という仕組みの問題点をおさらいしておきたいと思います。

目次

当サイトは「中国専門サイト」ではありません

当ウェブサイトの悪い癖がひとつあるとすると、時期により、テーマがかなり偏ることです。

たとえば2018年から20年初頭にかけては、日韓関係に関する話題が当ウェブサイトで非常に多かったのがその典型例ですが、それだけではありません。

2020年といえばコロナ禍の時期でしたが、当ウェブサイトでは医療や感染症などに関する話題が急速に増えましたし(※これには当時、当ウェブサイトをご愛読くださっていた多数の現役医師の皆さまによる旺盛な読者投稿という側面もありました)、21年にはワクチン接種に関する話題が多かったのも間違いありません。

そして、2021年以降は太陽光発電や原子力発電などの「再エネ・ベースロード電源論争」の話題、2024年以降は「税社保取り過ぎ問題」、さらにここ数週間は中国問題を取り上げることが増えているのです(とくにこの1ヵ月間、当ウェブサイトはさながら中国専門サイトの様相を呈しています)。

もっとも、著者自身は金融評論家であり、税社保問題は準専門分野ですが、それ以外に関してはべつに韓国専門家でもなければ感染症専門家でもありませんし、ワクチン専門家でもなければ太陽光発電専門家でもないですし、もっといえば中国専門家ではありません。

それでよく韓国論だ、コロナ論だ、再エネ論だ、あるいは中国論だ、といった「専門外」のことを論じるものだな、と呆れる方もいらっしゃるかもしれませんが、これにはちゃんとした理由があります。

やはり専門分野がひとつあれば、そこを起点にさまざまな議論ができるからです。

たとえば中国論や韓国論であれば、貿易、金融などの統計をもとに現状の両国関係を把握することからスタートすることができますし、また、経済評論ができれば、そこを切り口にさまざまな立論が可能であり、まさに穴埋めをするようにパズルのピースを当てはめることもできるのです。

要するに、専門分野の知識にある程度は立脚しながら、そこから議論を開始する、といったアプローチが、当ウェブサイトなりの常套手段なのです。

久しぶりに例の問題を取り上げてみる

税社保取り過ぎ問題

ただ、やはり専門分野に関する議論は、当ウェブサイトにとっては本職ですので、たまにはその議論に立ち返る必要があります。

当ウェブサイトではこれまで、わが国の税金(あるいは税と名乗らない税)の負担がちょっと高すぎる、とする話題を常々取り上げてきました。それらの一部については石破政権末期ごろに執筆した『最近のイチ押し記事』一覧(現時点で次の5つ)にまとめたとおりです。

最近のイチ押し記事(現時点)

これらの記事では、たとえば現役世代の多くが(サラリーマンの場合は)人件費に対して3割前後、ないしそれを超える金額の公租公課負担を強いられていて、しかもそれらの多くが、負担した本人には還元されない、といった「制度上のバグ」について解説しているつもりです。

最近はすこし中国論が多くなってしまったため、こうした「税社保取り過ぎ問題」にフォーカスする機会が少なくなってしまっていたフシがあります(ただし、先日から申し上げている通り、話題が偏るのは当ウェブサイトの「仕様」のようなものです)。

片山氏が特措・補助金見直しをリポスト

ただ、こうしたなかではありますが、当ウェブサイト的にも大変に重要な話題が出てきています。

高市早苗内閣で財相に就任した片山さつき氏が租税特別措置法や補助金などの見直しの音頭を取っているからです。片山氏自身が先月、こんな内容をポストしています。

租特・補助金見直し始動 SNSで意見募集も 片山担当相「相手大臣と公開討論あり」 https://t.co/i9PeiFsABi @Sankei_newsより

— 片山さつき (@satsukikatayama) November 25, 2025

片山氏がポストしたのは11月25日付の産経ニュースが報じた「行政改革推進本部の下に、新たに租税特別措置・補助金見直し担当室を同日付で設置した」とする話題であり、いわば、片山財相自身がこれを強く推進する意思を見せたようなものです。

この動き自体は、大変重要です。

当ウェブサイトにおいて主張している「税社保取り過ぎ問題」の本質とは、国民(とくに現役層)の負担が(過去の、たとえば団塊世代などと比べて)あまりにも重くなり過ぎていることにあります(言い換えれば、現役層が負担した租税公課等が老人福祉に惜しみなくジャブジャブと投下されている、ということでもあります)。

仕組みを見え辛くするのは官僚の常套手段

この点、高市内閣の動き、現在のところはあくまでも特措や補助金が対象であるようであり、残念ながら今回に関しては、当ウェブサイトにて主張しているような「厚生年金廃止」、「後期高齢者医療費の自己負担の一律引上げ」、といった論点に斬り込むことは期待しづらい点です。

ただ、このほかにもわが国には公金を啜って生きているような者たちが大変に多く、無駄に複雑化・肥大化した官僚機構にメスを入れることも必要ですし、さらには租税特別措置法のように、一部の業界に対する複雑で煩雑な税制優遇についても見直すべきでしょう。

なぜなら、仕組みを無駄に複雑化することで負担と給付の関係を見え辛くすることは、官僚の利権化の常套手段でもあるからです。

たとえば昨年10月の『ふるさと融資から垣間見える新聞業界と官僚の癒着構造』などでも取り上げた「ふるさと融資」などはその典型例でしょう。

これは、総務省の外郭団体である「一般社団法人地域総合整備財団」(通称「ふるさと財団」)が地方交付税(つまり国民から集めた税金)などを使って低利融資を行うという仕組みで、少なくとも昨年10月の時点で新聞社がこの融資を受けた実績が19件ある、という点も付記しておきましょう。

官僚とメディアの癒着の証拠

これなど、官僚が利権化した仕組みから新聞社が恩恵を受けているという可能性を示唆するものですが(この場合は総務省)、新聞業界と官僚の癒着を示す間接的証拠はこれに留まりません。

たとえばいくつかの私立大学では新聞記者出身者が教授として「天下り」している事例が確認できますが、これなど大学の許認可権を持つ文部科学省が一部の新聞社と癒着しているという疑いを惹起(じゃっき)させるものでしょう。

さらには、新聞社は消費税等の8%優遇税制の適用対象ですが(※優遇税制の適用には条件があります)、これも新聞業界と官僚(この場合は財務省)のかなり露骨な癒着関係の証拠でしょう。

ここで少し余談ですが、新聞やテレビなどのオールドメディア業界が、政治家(とくに自民党の保守派ら)のことをやたらと舌鋒鋭く批判するわりに、官僚機構のことは滅多なことでは批判せず、それどころか官僚の不祥事を政治家の不祥事と換骨奪胎して報じるようなケースすらあります。

2018年には財務省の事務次官(男性)がテレビ局の女性記者に対しセクハラを働いたとして更迭された事件なども発生していますが、当時、メディア業界は「モリカケ」で安倍晋三総理大臣らを叩くのに必死で、メディアがこの「財務省高官によるセクハラ事件」を徹底的に調べた形跡はありません。

テレ朝「被害者は社員」 報道局長「セクハラあった」

―――2018年4月19日 1:17付 日本経済新聞電子版より

また、その少し前には、財務省(近畿財務局)が森友学園関連の文書を改竄するという不祥事が発生していますが、これもメディアはなぜか、改竄を指示したであろう財務官僚らではなく、政治家である安倍総理や昭恵夫人らを叩くという挙に出ています。

このように考えていくと、著者などはメディアと官僚の癒着は間違いなく存在していると考えており、とりわけ普段から記者クラブなどを通じて、あるいは消費税の優遇税率などを通じて、あるいはテレビ電波の許認可権などを通じて、メディアは官僚とズブズブの関係にあるとする確信すら持っている次第です。

理屈に合わない行動をするものほど「理屈」を騙る

さて、メディアに関する余談はさておき、官僚が税制や補助金などの複雑な仕組みを使って利権を構築していることはほぼ間違いないのですが、やはりせっかく私たち一般国民はSNSなどの仕組みを手に入れたわけですから、まずはこれらのひとつひとつに光を当てていく作業を行うべきでしょう。

長年の官僚支配でわが国には不合理なさまざまな仕組みが出来上がり、それらを維持するだけでも膨大な税金などが投入されています。

私たち国民の側から「減税しろ」という意見が出てくると、官僚、あるいは一部の自民党左派議員(とくに旧宏池会あたり)からは、決まって「財源を示せ」という反応が示されるのですが、これは言い換えれば、現在の税収は絶対に1円たりとも減らしたくないという、官僚の既得権益保持という力学です。

年収の壁の引上げなどを掲げて昨年の衆議院議員総選挙で大躍進した国民民主党が、さっそくその実現を求めて自民党と交渉を行ったところ、当時の宮沢洋一税調会長がこの「年収の壁引上げ」を徹底的に踏みつぶし、新たな4枚の壁を設けたのは記憶に新しいところではあります。

(※なお、著者の私見ですが、『宮沢政調会長と自民党は「正月の意地悪な親戚」なのか』などでも述べたとおり、宮沢氏はSNSなどで大いに批判されましたし、自民党が今年夏の参院選で惨敗したのも、石破茂・前首相らだけでなく、宮沢洋一氏の存在が極めて大きかったのではないかと思う次第です。)

その宮沢氏は「税は理屈だ」と述べたとかどうとかいう話題を目にしたこともありますが、理屈に合わない行動を取る人間に限って「私は理屈で動いている」などと自称する傾向がみられるのは、なにかそういうテンプレートでもあるのでしょうか?

(※ちなみに中国共産党を見ていただければわかるとおり、「理屈に合わない行動をする者ほど理屈を騙る」というのは、万国共通といえるのではないか、などと思う次第です。)

厚生年金という闇

社会保険料はただの老人福祉税

それはともかくとして、最近だとXなどのSNSであったり、『Yahoo!ニュース』などのニューズ・ポータルサイトであったり、といったネット空間で、既得権益層の問題に言及する人が急に増えて来たことは間違いありません。

著者などは、「税社保取り過ぎ問題」に関しても、こうしたネットが壊す既得権益層というl論点の延長だと考えていますし、(読者の皆さまも薄々お気づきかもしれませんが)著者自身が当ウェブサイトを運営しているのも、じつはこの「税社保取り過ぎ問題」と極めて密接な関係があります。

当ウェブサイトで何度も指摘している通り、現在の日本には「税と名乗らぬ税」が多すぎるのですが、その「税と名乗らぬ税」の筆頭格が社会保険料です。そして、この社会保険料は、実態としては「保険料」などではなく、ただの「老人福祉税」です。

「社会保険料=老人福祉税」説

- ×厚年保険料→〇老人年金税

- ×健康保険料→〇老人医療税

- ×介護保険料→〇老人介護税

そういえる理由が、私たち労働者(やその雇用者)が支払わされた社会保険料の使途にあります。

論点は多岐にわたるのですが、本稿ではこれらのうちの厚生年金に絞って問題点を指摘しておくと、これが本当に不平等な仕組みなのです。

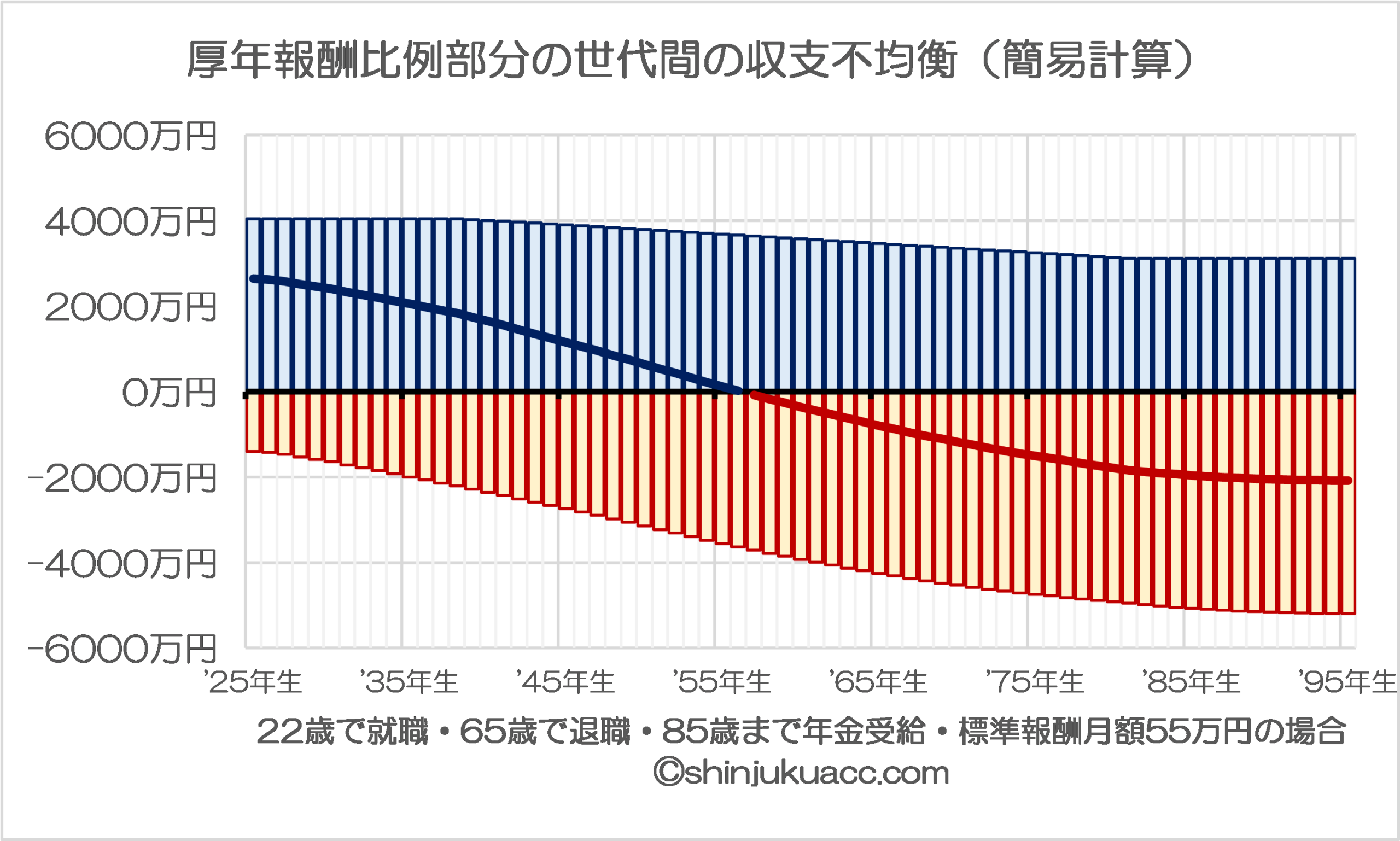

たとえば、サラリーマンの多くが加入させられている厚生年金でいえば、生涯で支払った厚年保険料(※労使合計)と将来受け取ることができる年金のうちの「報酬比例部分」と呼ばれる部分を比較してみると、生まれた年と支払った保険料、受け取る年金額(※いずれも単純合計)で世代間不均衡が生じます。

年金制度はボーナスからの保険料徴収や加入期間、年金受給開始年齢などが大きく制度変更されているうえに、世の中の平均寿命も大きく変動しているため、世代間の単純比較は困難です。

報酬比例部分の不公平さ:露骨な世代間所得移転

ただ、上記を無視し、単純に「22歳で就職し、65歳で退職し、65歳から85歳まで年金を受け取った」という事例で収支を単純に計算すると、図表のとおり、だいたい1950年代ないし60年代生まれあたりまでが「逃げ切り世代」、それ以降が「損失世代」であることがわかります。

図表 厚生年金報酬比例部分の世代間の収支不均衡(簡易計算)

しかも現実には、「逃げ切り世代」は65歳ではなく60歳から年金を受け取っていたため、この「逃げ切り世代」が受け取ったプラスの額は上記よりもさらに大きく、また、年金財政の悪化見通しなどを踏まえると、70年代以降生まれの人たちの受取額はさらに少なくなると考えられます。

(※なお、図表では「基礎年金」部分が含まれていないため、現実には受取額が全体的にもう少し増えるのですが、「逃げ切り世代」とそれ以外の不公平という議論の大勢には影響を与えないため、当該論点、本稿では割愛しています。)

年金の本来の2つの機能=長生きリスクと強制貯蓄

以上を踏まえ、厚生年金の問題点について、もう少し深く突っ込んで考えておきたいと思います。

著者自身の理解に基づけば、そもそも年金というものは、一般に少なくとも2つの性質がありますが、それは①長生きリスクへの対応と、②国家による強制貯蓄です。

年金の2つの機能

- 長生きリスクの対応

- 国家による強制貯蓄

このうち「長生きリスクへの対応」は、平均寿命以上に長生きし、高齢により働けなくなった人に対して最低限の生活を保障するという機能です。働けなくなるほどの高齢者になる前に亡くなる人と、働けなくなるほどの高齢者になる人が両方いて初めて成り立つ制度です。

つまり、ある集団(たとえば令和7年生まれの人たちの集団)がいて、この集団の中に長生きする人もいればそうでない人もいるでしょうが、みんなで「少しずつ」(※ここ重要!)おカネを出し合い、積み立てた金額を、結果的に長生きして働けなくなってしまった人に支給してあげる、というのがわかりやすいモデルです。

したがって、受給者が増え過ぎると制度が破綻してしまいます。

これについては現在の年金制度自体、受給開始年齢が65歳で、平均寿命(2022年時点で男性81.05歳、女性87.09歳)よりもかなり低いことを踏まえると、現在の制度が破綻していることは明らかです。

すべての年金受給者が平均寿命まで生きた場合は、男性で16年、女性だと22年、国がそれぞれ年金を支払わなければならないからです(現実には平均寿命より前に亡くなる人、平均寿命以上に長生きする人がいますが、それでも平均したらだいたい上記の年数と近くなるはずです)。

すなわち、「長生きリスクへの対応」という意味では、現在の年金制度、明らかに受給対象者が多すぎることになります。

日本の年金は「ネズミ講」

一方で、国家による強制貯蓄というのは、将来に備えた貯蓄をしない怠惰な国民に代わって、国が制度として老後の生活資金を貯めて運用するという制度を整備してあげることで、国民生活を安定させてやろうという「お節介」に基づくものです。

この場合は国が代わりに貯金・運用してくれた老後の資金を、年金という形で国民に返してあげる制度である、という言い方ができるでしょう(日本の家庭の貯蓄率の高さを踏まえると、国ごときがそういうお節介を働く意味がないじゃないか、といったツッコミはとりあえず脇に置きます)。

ただ、これについては何度も取り上げている通り、厚生年金については明らかに払い損であり、貯蓄性がありません。「積立方式」ではなく「賦課方式」を採用しているためです。

いわば、本人と雇用主が支払った保険料が本人のために積み立てられているわけではなく、徴収された保険料が基本的には現在の老人への給付に浪費されていくのです。わかりやすくいえば、年金に「所得の再分配」という機能まで入ってしまっているのです。

結論からいえば、取られた保険料の大部分は基本的にそのまま現在の高齢者に「横流し」され、また、積み立てられた部分は「基礎年金」と称して国民年金受給者にも部分的に横流しされるのです。

ちなみにこういう「世代間搾取」の仕組みのことを、一般に「ネズミ講」と呼びます。

職業間の所得移転

これに加えて、問題があるとしたら、制度間の不平等です。とりわけサラリーマンが加入する厚生年金から、自営業者らが加入する国民年金に対して、保険料などの大々的な流用が発生しているのです。

これについてはよく「貧富の格差の解消」という用語を聞くこともありますが、これ、ポイントは、必ずしも格差是正になっているとはいえない、という点でしょう。

そもそも現役のサラリーマンだと、たとえばお父さんが頑張って年収1200万円を稼いでいた場合でも、手取りは837万円程度であり、毎月70万円弱です。これでお子さんが3人いて私学などに通っていれば、都内在住者だと生活はなかなかに厳しいです。

この点、まだ奥様が専業主婦やパートタイムなどであれば配偶者控除が効くこともありますが、さらに年収が上がるとそれすらも奪われますし、そもそも現在の日本では子供が何人いても年少扶養控除(節税効果)はありません。

これに対し自営業者はいくら稼ごうが厚生年金への加入義務がなく(※法人化していないなどの条件を満たす必要がありますが)、支払う義務があるのは毎月せいぜい2万円弱の国民年金保険料だけです。

それなのに、国民年金しか入っていない人たちにも、厚生年金に入らされていた人たちも、受け取れる年金のうちの「基礎年金部分」は基本的にほぼ同額であり(加入期間の違いなどで給付額に微妙な違いは生じます)、しかもこの「基礎年金部分」には厚年保険料が流用されていたりするのです。

いわば、厚年保険料は現役サラリーマン階層から団塊世代などを中心とする現在の高齢層への所得移転であり、また、サラリーマンから自営業への所得移転なのです。

これって金融犯罪では?

年金は所得移転である

- 職業間所得移転…年金はサラリーマンから自営業者への所得移転である

- 世代間所得移転…年金は現役層から団塊世代層以上への所得移転である

このように考えていくと、厚生年金という仕組み自体が年金としての基本的な機能(①長生きリスクへの対応、②国家による強制貯蓄)のいずれも果たしておらず、その実態は単なる不公平で意味のない所得移転(①職業間所得移転、②世代間所得移転)であって、社会的に合理的根拠はありません。

厚生年金について指摘したいことはほかにもたくさんありますが、とりあえず最大の疑問としては、経済的に見て単なるネズミ講に過ぎないのに、なぜ金融庁や警察庁は、これらを金融犯罪として摘発しないのか、といったところだと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

① 年金は本当にありがたいと考えている年金受給者の立場から若干申し上げたいと思います。夫婦2人暮らしで年金以外に収入はありません。

② 私は昭和31年生まれの69歳の年金受給者です。サラリーマン生活は昭和54年4月から令和3年3月までの42年間です。同年の妻は専業主婦だったので老齢基礎年金のみ受給しています。

③ 令和3年3月末に42年間の現役生活を終え、4月から年金生活に入りました。令和3年10月に満65歳になり、老齢基礎年金の受給権を得ましたが繰下げ受給を選択し、当面は老齢厚生年金のみ受給することとしました。老齢基礎年金は75歳まで繰下げし、84%増額して受給しようと考えています。

④ 私の老齢厚生年金と妻の老齢基礎年金のみでは生活費を賄えませんので、貯蓄を取り崩して生活しています。幸い退職金等の貯蓄により、当面は生活に困ることはありません。

⑤ 老齢厚生年金のみなので、所得税、住民税はかかりません。国民健康保険料・介護保険料は低額で、水道料金は減免措置でお得です。

⑥ 先輩からは「人の寿命は分からない。繰下げ受給などせずに貰えるものはとっとと貰っとけ。」と言われます。確かにそうなのですが、もし万一長生きしたらどうしようかと考えるのです。(父は享年93歳、母は享年86歳)

⑦ 今後75歳位まで貯蓄の取崩しを継続することは心配ありません。問題は、もし75歳以上長生きしてしまったらどうしようかということです。

⑧ そこで、生活費は「① 75歳前は貯蓄取崩し」、「② 75歳後は基礎年金(84%増)」で賄うことにしました。(あくまで個人的な思いです。)

65歳~75歳

生活費=厚生年金+妻の老齢基礎年金+貯蓄取崩し

75歳~

生活費=厚生年金+基礎年金(84%増)+妻の老齢基礎年金

⑨ 現在の現役の方は高い税金・社会保険料負担で大変と思います。年金受給者が安心して生活できるのはまさに現役の方の負担によるものであると感謝申し上げます。

戦後日本の復興を支えた団塊世代。団塊と言われるだけのことはあり、社会に対しての影響力は大きい。

年金制度など今回挙げられた幾つかの制度についての課題は、やはりそのボリュームの大きさが効いているのでしょう。1945年生まれは満80歳になります。投票数シェアからくる世代影響力という視点で鑑みても、社会的には今後急速にinvisibleになってくると予想します。

逆に、団塊世代以降、特に現役世代はマスコミ・メディアなどの工作が簡単には通用する世代ではないので、今まで同様とはならないと予想しています。

急な制度移行は軋轢をもたらし、時の政権にとって思わぬ影響を与え、他に実行すべき経済復興、経済安全保障や防衛、外交、憲法改正など重要事項実施に支障をきたす恐れもあります。

論考内容は共感しているのですが、一方で、全ての事項で100%を望むのは現実的ではないとも考えています。多くの事象は排他的論理の場合が多くトレードオフを迫られます。資格試験だって100%正解の必要はありません。

この件は、団塊世代の影響力低下を清々と見守るのが吉のように思っています。

私は団塊世代の丁度一回りくらい下の世代の人間で、年金制度は団塊世代で破綻すると散々聞かされきました。そのおかげで仕事と資産運用を頑張って何とかなりそうな状況は作れたものの、自身が年金をもらえる年齢になっているのに、まだ働いて年金を払っているおバカです。ブログ主様の書かれているように厚生年金廃止で一時金で払い戻しされたら、今ならとっても嬉しいんですけれども、もっと年を取って認知能力が低下した時だったら困ってしまうかもしれません。

現役世代も今の老人がいたからこそ存在している訳で、年金で人生設計をして後戻り出来なくなった人に、いきなり廃止というのは厳しすぎるかと思います。亡父は東京大空襲でも生き残り、軍事教練で負傷して出征が遅れたら終戦になり、戦後の食糧難もなんとかしてきた、いわば運のよい寿命のエリートでもありました。酒と女が大好きな放埓の団塊世代は、とても亡父の世代のように長生きできるとは思えません。老人は後がありませんから、Sky様のおっしゃるように粛々と団塊世代の影響力低下を見守りつつ、払い戻し等は個人の事情に応じて個別に対応してもらえるような仕組みが現実的なように思います。

都市和尚さま

私も大凡同じ年代である上同じ様に今だ現役と似た境遇のようです。。

その世代として心に留めて置かねばならぬと考えるのは、現在日本の立場、即ち、敗戦したWW2後、奇跡の復活を遂げGDP世界一桁常連、敗戦国故、国連常任理事国ではないものの、先進国G7メンバーになり続けているのは先人達の不断の努力があってこそであり、これは既得権益ではない事です。

恩に感じる、この気持ちは失ってはならない日本の美学でしょう。

世界的にみて恵まれた日本の境遇を当たり前と考え、そこに至った経緯や携わった方々の気持ちや努力を忘れてしまったら、日本人が非日本人になってしまう気がします。

その偉業に感謝しつつ静かに粛々と(さっき書き間違えた)時が過ぎ去るのを待つのが後の世代にとって品格ある生き方だと思っています。

厚生年金の代替えがあればいいが、現在の社会保障制度が年金でありこれしかない。

あとは、個人年金の仕組みはあるが個人で積み立てた貯蓄型の生命保険会社運用。これは個人でごくわずかな人しか積み立てしていない。

企業によっては401K型の強制積み立てを推進しているところもあるが大企業しか運用していない。

今政府は、ニーサを推進しているが、これも個人貯蓄型の積立金でしかない。

もし、年金制度がなくなれば、多くの国民は生活困窮者となり生活保護になってしまう。

そうなれば、国庫からの直接支給になって財源がなくなってしまう。

もし段階的になくしていくとしたら、20~。50代までの国民は自分で貯蓄するしかない。

あと、在日関連の人も、多くは生活保護になっているがこの問題も解決していかないといけない。