高齢者医療「9割引」問題の歪み

なかなかに、驚きます。高齢者(とくに後期高齢者)が医療を9割引きで受けることができるという論点は比較的知られるようになりましたが、その反面、若い現役層は健康保険料や窓口自己負担などの支出が受益の5倍近くに達しているのです。また、高齢者の特殊清掃現場からは未使用の薬が大量に出てくることもあるようですが、こうした歪みはリスクが異なる集団(若者と高齢者)を混ぜるからこそ昌司るものっでもあるのです。

目次

負担と受益の関係がおかしい!

皆さん、マイナポータルを見てください!

健康保険は、病気やケガの際、窓口での自己負担割合に相当する金額さえ払えば医療機関を受診することができるという、大変に優れた制度であるとされます。わが国は国民皆保険制度と呼ばれ、すべての国民が何らかの健康保険に加入しています。

長年、私たち国民はこの「国民皆保険」が「絶対に必要だ」、などと思い込んできたフシがありますが、果たしてそれは事実なのでしょうか。

これに関連し、個人的に最近になって気付いたことがあるとすれば、マイナ保険証の利便性です。マイナポータルにログインすると、自身の医療費が閲覧できるのです(マイナ保険証の紐づけを行うなど、一定の条件を満たす必要はあります)。

これで見ると、おそらく現役層の方は多くの場合、自身の医療費が年間の保険料総額を大きく下回っていることに気づくはずです。これらの人の場合は、全額自己負担になったとしても、あまり困りません。というのも、保険料が高すぎるからです。

保険料はいくらか?

では、その保険料水準は、いかほどでしょうか。

健康保険の保険料率は、政管健保の場合はお住まいの都道府県や年度によって異なりますが、東京都・令和7年3月分からの料率は標準報酬月額に対し9.91%であり、これを雇用主と従業員が折半するかたちで徴収されます。

(※なお、40歳以上の場合は介護保険と合わせて11.50%が取られますが、介護保険については本稿ではとりあえず議論しませんので、ここではざっくり、「月給の10%前後」と考えておきたいと思います)。

また、政管健保の場合の標準報酬月額上限は139万円であるため、それ以上の給与を得ている人は137,749円が毎月の給料から差し引かれる保険料の上限であり、ボーナスがない場合の最高負担額は年間で1,652,988円(労使込み)です。

(※ちなみにボーナスが支給される人の場合は、年間573万円が標準賞与額の上限とされるため、理論上、会社員の健康保険料の最高額は、東京都の令和7年3月分以降の例でいえば、年間で2,220,831円です。)

その一方、国民健康保険の場合は世帯の人数に応じて料金が変動します。

東京都の某区の場合、令和7年度の保険料(※介護保険除く)は次の計算式で決まります。

年間の保険料=64,100円×世帯の加入者数+Max(前年度の総所得金額-43万円、0)×10.4%

ただし、未就学児の場合は均等割の保険料が半額となるなど、さまざまな減免措置が設けられているほか、上記計算式で年間保険料が92万円を超える場合は、92万円が賦課限度額とされています(この時点で、会社員よりも自営業の方がはるかに優遇されているというのは奇妙な話でもありますが…)。

収入の10%前後が半強制的に徴収されているが…

以上より、健康保険の特徴をまとめておきましょう。

健康保険の特徴

- 健康保険には協会健保や国民健康保険、職域の健康保険などいくつかの種類がある

- 保険料はその人の年収などにより変動する

- サラリーマンの場合は標準報酬月額に対しおおむね10%程度が徴収され、理論上の最高額は年間約220万円

- 自営業の場合は所得や世帯人数によっても変動するが、理論上の最高額は年間92万円

- 40歳以上の人の場合は、これらとは別に介護保険が徴収される

いずれにせよ、多くの人にとっては収入の10%前後に相当する金額が半強制的に徴収されているわけです。

会社員の場合、年収500万円の人にとっては約50万円、年収1000万円の人にとっては約100万円が、(労使合わせて)健康保険料として召し上げられてしまう格好です。

ここで、健康保険については、6歳までの乳幼児が2割負担、70歳以上の高齢者は74歳までが2割負担、75歳以降は1割負担で、その間の7歳から69歳が3割負担です(※ただし、厚労省ウェブサイトの説明によると高齢者も所得状況で窓口負担割合が変わりますが、この点は脇に置きます)。

- ~6歳…2割負担

- ~69歳…3割負担

- ~74歳…2割負担

- 75歳~…1割負担

ただ、この負担割合も、冷静に考えたら変です。

乳幼児を別とすれば、疾病リスクが高まるのは高齢者だからです。なぜリスクが高い高齢者が少ない負担で済まされるのか、理解に苦しみます。

健康保険制度の「歪み」

高齢者「医療費9割引」問題

そして、その結果、何が生じているのでしょうか。

それが、『後期高齢者医療制度で現役勤労者からの搾取が過去最大』でも指摘した、「現役層からの搾取構造」です。

2023年度におけるデータによれば、後期高齢者(75歳以上)の保険給付は17兆3367億円に達している一方、現役層などが後期高齢者のために負担した金額(実質的な「仕送り」)が、実に7兆1059億円に達しているのです。

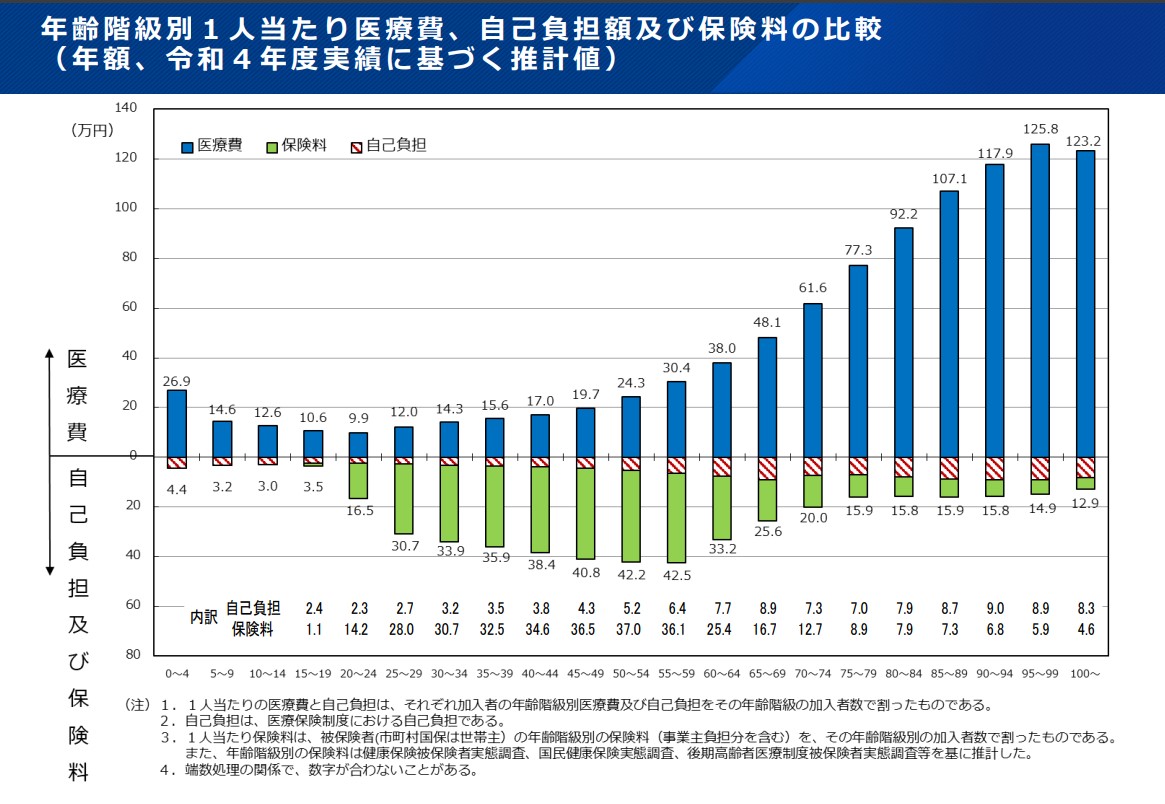

ちなみに厚労省が公表している資料(※PDFファイル)に含まれている『年齢階級別1人当たり医療費、自己負担額及び保険料の比較』と題す説明(図表1)によると、2022年度実績からの推計ベースでは、85歳以上の高齢層は1人あたり年間100万円を超える医療費を使っていることがわかります。

図表1 年齢階級別1人当たり医療費、自己負担額及び保険料の比較(2022年度実績による推計)

(【出所】厚労省公表PDFファイルP5)

「年間100万円以上の医療費を使っている」というのも驚きですが、これに対する自己負担額や支払っている保険料の合計額は年間せいぜい16万円前後に過ぎず、いわば、支払った額に対し7~10倍程度の利益を得ている構造が見えてきます。

これが、俗にいう「医療費9割引き問題」です。

勤労者のうちサラリーマンの保険料は実質2倍

ちなみにこの図表だと、25~29歳の世代は医療費が12万円に対し、自己負担が2.7万円、保険料が28万円、合計30.7万円で、自身が受ける利益に対し支払う費用が約2.6倍に達していることが示されています。

しかもここでいう保険料は「自己負担」しか含まれていませんので、たとえばこの25~29歳の人がサラリーマンであれば、実質的な保険料負担は28万円ではなく56万円であり、自己負担2.7万円と合わせた負担額は58.7万円(!)で受益に対する負担の倍率はなんと5.3倍(!)に跳ね上がるのです。

何だか、メチャクチャですね。

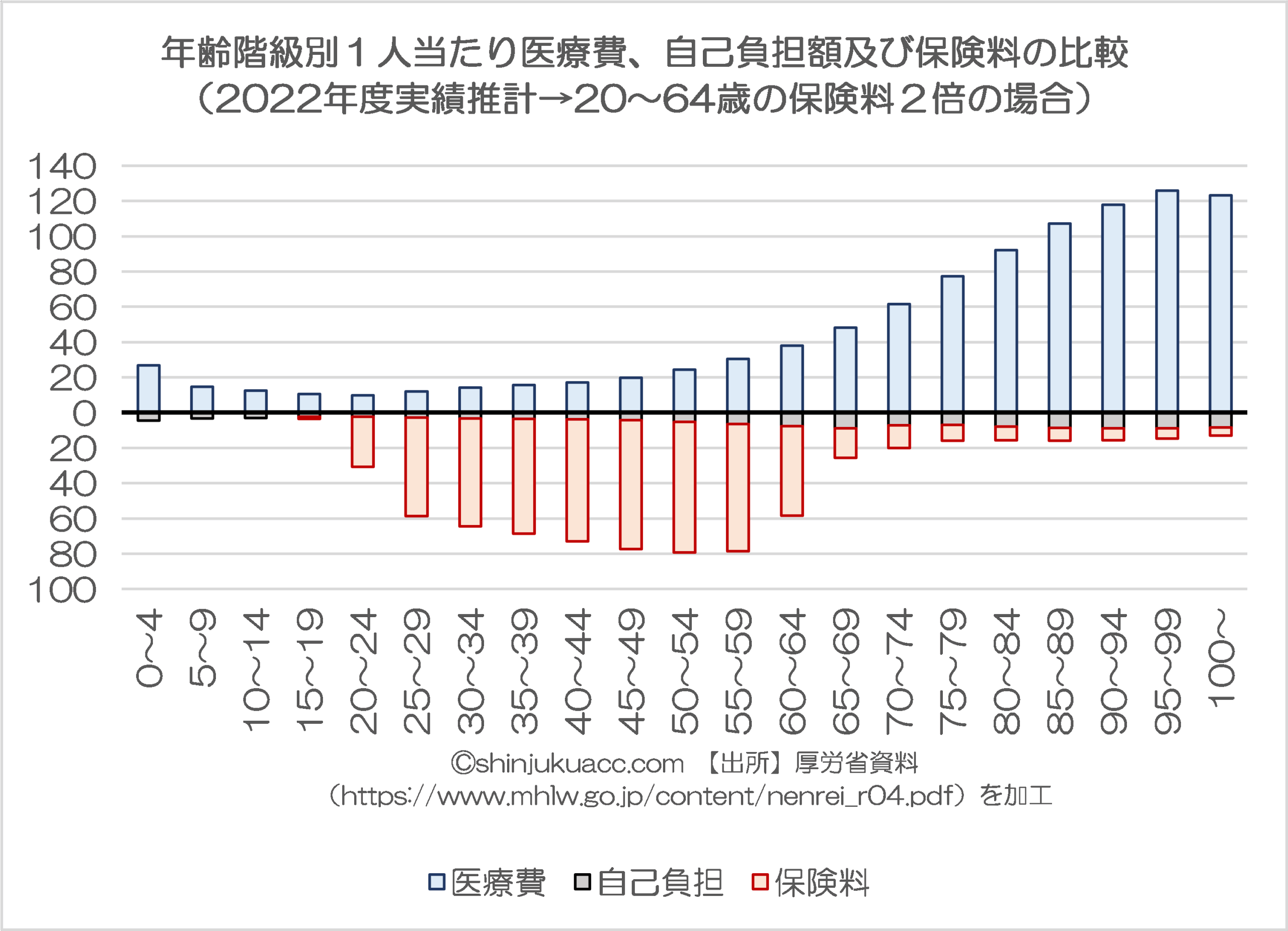

なお、図表1に含まれているデータの「保険料」部分について、20~65歳までの層を単純に2倍してみたものが次の図表2です。

図表2 20~26歳の保険料を2倍にした場合

(【出所】厚労省公表PDFファイルP5の図表をもとに、20~64歳の保険料を2倍)

この図表2は、少し誇張されています。なぜなら、現役層のすべてが会社員・サラリーマン、というわけではないからです。自営業者(個人事業主)の場合は「保険料の雇用主負担分」という制度がないため、実際の負担額は図表1に近いと考えられます。

ただ、サラリーマンの方であれば、図表1よりも図表2のほうが実態に近く、そして、こうやって図表化してみると、いかにサラリーマン・現役層が高齢層から「搾取」されているかがよくわかります。

高齢者・特殊清掃現場で大量の薬

さて、こうしたなかで紹介しておきたい話題があります。

社会のSNS化が進んだことで、こんな報告が出てきました。

薬だけで45Lの袋12袋分。薬が大量に出てくる現場があります。必要だから処方されているはず。診療科は複数。飲んでいたら最期が違ったのか、病院に通うことが交流の場として楽しみだったのか薬の管理が難しかったのか。今日はお洒落好きだったであろう高齢女性の特殊清掃現場。お疲れ様でした︎︎·͜· pic.twitter.com/7bMfkB1UNU

— 特殊清掃Sweepers【公式 (@namamsan) August 25, 2025

「特殊清掃」とは、一般に、在宅での孤独死の清掃や「ゴミ屋敷」の清掃など、あまり一般的ではない状況の清掃のことを指すようです。

写真と説明文から想像するに、長年かけて凄い量の薬をドッサリと処方され、それらを飲み切れずに亡くなったのかもしれませんが、それにしても「45リットルの袋×12」というのは強烈です。

ポスト主の方によると、「胃薬、整腸剤、鎮痛剤、安定剤、軟膏、目薬、貼り薬、鼻スプレー」などで、「どれも未開封のままだった」とのことですが、これらはおそらく多くの場合、保険適用で、とくに後期高齢者の場合、保険適用の場合の自己負担は1割です。

現役層から搾取された保険料が、9割引きの「胃薬、整腸剤、鎮痛剤、安定剤、軟膏、目薬、貼り薬、鼻スプレー」などに浪費され、しかも「どれも未開封のまま」という状況は、さすがに社会正義に反します。

高額療養費問題も未解決

ただ、このように述べると、ごくたまに、「健康保険はいざというときの備え」、「保険がなければ困るのはお前だ」、といった反論をいただくこともあるのですが、残念ながらその反論は正しくありません。

現在の健康保険には他にも問題が山積していますが、その典型例が、高額療養費です。

『年金も健康保険も問題だらけ…リスクに応じた負担を!』でも述べたとおり、健康保険は現役層の負担が重く、これに加えて高額所得者は大病を患ったときの補償が極端に薄くなる(図表3)という欠陥を有しているのです。

図表3 高額療養費制度

| 区分 | 標準報酬月額 | 自己負担限度額 |

| 区分ア | 83万円~ | 252,600円~ |

| 区分イ | 53万円~79万円 | 167,400円~ |

| 区分ウ | 28万円~50万円 | 80,100円~ |

| 区分エ | ~26万円 | 57,600円 |

| 区分オ | 低所得者 | 35,400円 |

(【出所】全国健康保険協会ウェブサイト『高額な診療が見込まれるとき(マイナ保険証または限度額適用認定証)』を参考に作成。なお、正確な条件は同サイト参照)

図表では標準報酬月額が高い人ほど自己負担限度額が高いことがわかりますが、わかりやすくいえば、「高い保険料を払っている人ほど補償がなくなる」(つまり補償が保険料と反比例する)という、なかなかにファンキーでトリッキーな制度です。

極端な話、年収1200万円、1300万円といったレベルの人たちの場合、税金は高いわ、社会保険料は高いわ、各種補助は所得制限で打ち切られるわ、保育料などは応能負担で高くなるわで手取りが非常に低くなり、そのうえ大病を患ったら毎月下手をすると25万円も医療費を自己負担しなければなりません。

正直、負担の重さと補償の逆転は、この制度を存続させること自体が社会正義に反することを示しているのです。

制度設計が間違っている

正直、高齢者医療を含めた健康保険制度は、機能していませんが、当ウェブサイトでは『年金も健康保険も問題だらけ…リスクに応じた負担を!』などでも指摘したとおり、それは健康保険制度に限らず、現在の社会保険全般の制度設計がおかしいからです。

保険というものは、同じようなリスクを抱える人同士で助け合う制度であり、リスクが全く異なる集団(たとえば若年層と高年層)をまぜこぜにすると、機能しないからです。

高齢者に対する医療・介護をどうしても保険でカバーしたいというのであれば、同じようなリスクを持つ集団(たとえば75歳以上の高齢者のみから構成される保険制度)でカバーすべきであり、どうしても足りない金額は国会の承認をもらって国民の税金(一般会計)から支出させるべきです。

また、負担した保険料と実際の給付のバランスがまったく合っていない厚生年金制度についても廃止し、年金国債を発行して現在の厚年加入者には保険料(※労使込み)を返済させるべきですし、老後の生活保障は最低限の国民年金と生活保護によるべきでしょう。

いずれにせよ、社会のSNS化が進むことで、こうした「健康保険のずさんな実態」が広まっていくのは、非常に良い傾向です。

こうした実態についてはガンガンと広め、次回以降の国政選挙でも、筋の通らないことを主張する政党・候補者はガンガン落とし、国会に「税収と歳出の適正化」を志向する政党や政治家をどんどんと送り込んでいくことで、この国を良くしていくしかありません。

財務官僚のように、国民から選挙で選ばれたわけでもない者たちが偉そうに跳梁跋扈するシステムの存続は許すべきではありませんし、減税や制度改革を阻む者(とくに官僚機構とオールドメディア)については、言論と投票を通じて排除していくことが必要だと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

悪徳銀行員 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>老後の生活保障は最低限の国民年金と生活保護によるべきでしょう。

これらは生存権の趣旨に資する制度なんですよね。社会保障費の負担額との整合性を鑑みれば、

所得の壁が「156万円(生活保護年間支給額相当)以上」でないのは『違憲』ではないんだろうか?

高齢者ばかり選挙に行くから、高齢者寄りの政策ばかりになるのはそれはそうなのですが、

供給サイドの問題

もあるのではないでしょうか?

つまり医療業界が売上を確保したいので、何でもいいから手を変え品を変え医療費をじゃぶじゃぶ使わせる方向へと、政策に圧力を加えてる、と。

ガソリンとか自動車みたいに、医療費に税金をかけてみたら良いんじゃないですかね、そんなにギリシャみたいに財政逼迫しているなら。

津川准教授という方がnoteに投稿されている記事がたいへん興味深かったです。

日本の医療費抑制に必要なのは外来診療への「包括支払い」制度の導入、という表題です。

・医療費の問題は医療の質とセット

・低価値医療の存在

・医療経済学の基本は「総医療費=P×Q」

・日本の医療は低いPと高いQ

・現行の出来高払いがQを過剰にする

人頭払い制度や医療サービスが最新のエビデンスに基づくかどうかで自己負担割合を可変させる制度の検討など、制度設計の見直しは急務と感じました。

人口減少とコロナで根付いた受診回避傾向のために、地方の大病院の倒産がこれからもっと増える見込みと聞きました。

世界一の医療アクセスのよさを実現した日本の医療制度も、どうやって維持しつづけるのか、サービスレベルを割り切るのか、そんな分岐点もあるようです。

(聞きかじりです。詳しく調べる元気もなくて申し訳ないです)

問題が複雑すぎて個人的には単純な結論を持ち得ないんですよね。

ちなみに地方では、私の地域では公立の大病院と民間は一つだけは何とか頑張っていて、残りの病院は衰退の一途で大病院と小さいクリニック、中間層はスカスカみたくなりつつあります。

これで困るのが、二次救急の問題で、かつては10以上の病院で輪番制だったものが、現在三つで回しており、かなり逼迫しています。

中規模の病院が体力を失った要因は平成12年から介護保険制度が開始されてますが、かつては施設不足等を病院が社会的入院と称して補っていたものを介護施設等へ取って代わられることとなり、収益が安定しなくなっている影響もあると思います。

実際当時中の下くらいの規模の病院の多くは、クリニック➕施設へと体制を変えていますが、こちらの経営は安定してるようです。

この業界に属していた(まだ少し属している)者として…

時代に合わせた変革が必要ですね、ただ内部構造が大変に複雑多岐に渡る

❶教育・研究・先進医療を求められる大学病院も6割が赤字

私立と国公立ではそれぞれのウエートがかなり異なる

❷公的病院や一部私立病院が地域医療を支えている、やはり赤字体質

❸開業医 ご存知のように医師会連盟を通した政治力

❹地域間、年代格差 医療人年代の格差で若い方の不満は増加

現在の石破内閣ではこの同床異夢の解決の糸口すらみい出せないでしょう。

んーソノ昔「自営で会社員と同じレベルの生活するなら額面で倍は稼がなあかんで」と言われた記憶が

今にして思えば“自営”も“会社員”もイロイロケースバイケースやろけど

まー自営が会社員よりガチ優遇されとるンなら一億総自営になっとンやろし、隣の芝かもネ

知らんけど

自営は配偶者の分も自分で払うので、だから倍必要という話だと思います。

この手の話で自営はキツイという声はよくききますが、優遇されているというのは初めて聞きました。

結局“団塊世代”が“人口ボーナス”を拡大再生産せずソレに代わるナニかも為さず“自世代保身”に走った結果なう!とちゃうの?

ゴールドプラン以降の各種施策とか年金のアレヤコレヤとか『自世代逃げ切り』が主眼だったと観てしまえる歪みメガネを透すと世代間闘争を呼ぶ怒り愚痴諦念無力感に沈めてシマエソウ…

サシズメ“団塊ジュニア”やら“氷河期”やらは贄擂り潰され世代かしらん??

知らんけど

そのボーナスは基本的に相続税で回収予定(税制も搾り取る方向に変更中)なので、あとはそれをどう活用するかですね

現在の健康保険制度等が破綻しているという事は理解し、合理的な制度改革が必要というのは同感です。ただし、現在の高齢者や後期高齢者も現役の時に先払いで高額の負担に耐えてきているという点も考慮しなければ、単なる棄民となってしまいます。余りにドラスティックな制度改革は、制度自体の正当性を欠くものとなってしまいかねません。”子供笑うなお前来た道、年寄り笑うなお前行く道”という箴言には掬するものがあると思います。

新宿会計士さんの提示された案が既にこの点を考慮されたものであるならば、まことに結構なものであり、私のコメントは無視されるようお願いいたします。

「年寄イジメの金持ち優遇」と捉える方はおそらく想像以上に多いでしょうから、正しい意見であっても通りにくい問題の典型に思えます。ルサンチマンは永久に不滅というか、「共産党を消滅させる」のと、構造的にほぼ同じ難度かなと。

>> ルサンチマンは永久に不滅

某国(亡国?)首相のことかと思いました。

すみません、記事と関係無いコメント失礼いたしました。

生活保護者の医療費がタダ(100%保険負担)について

・お医者さんから:ナマぽから 先生タダだから一番高い薬を出してくれ

・お役人担当者から:ナマぽから ナマぽ受けれる権利の主張ばかり。税金を頂く感謝の念が無い

全てのナマぽ者がこの様では無いと思いますが「タダ」ではどうしてもこうなる人は出てきます

せめて10%は負担するよう改善してほしい

厚生労働省から

健康保険の不正利用が年間1000億円との提示有り

不正利用と言えば紙の保険証。本人確認が野放しで不正しやすい

マイナンバーカードの使い勝手も良くなっています(私は読み込みで失敗無し、民主は嫌な顔)

投薬の管理が病院を超えて連携出来無駄が無くなる

マイナンバーカード保険証に100%移行を計画すべし

健康保険の赤字の記事が出ている今「不正利用撲滅」を言いましょう

自民党が自滅しても野党とオールドメデアは選挙により支持が伸びていません

紙の保険証を無くすいいタイミングです