年金国債発行で積立方式に移行し厚生年金は廃止すべき

本稿では久しぶりに、ちょっとした「提言」を行いたいと思います。ここ数日、当ウェブサイトでは厚生年金(厚年)の積立金が国民年金(国年)に流用されている問題、あるいは年金制度自体が勤労者から高齢者への事実上の仕送りとなっている問題について論じてきたのですが、問題の根本には賦課方式の限界があります。そこで、厚年を廃止し、国年に一本化したうえで国民各人が年金保険料の額を選べるようにするという方式に移管すべきだと思うのですが、いかがでしょうか?

目次

例の計算式

先日の『数値で見る国年と厚年の経済性と「積立金流用」の実態』を含め、当ウェブサイトでは最近、国民年金(国年)と厚生年金(厚年)を比較し、回収率という観点からは、厚年は明らかに割に合っていない(=国年の方が遥かにリターンが良い)、という話題を取り上げてきています。

「厚年のリターンが悪い」、とは、支払った保険料総額に対し、受け取れる年金額が少なすぎるからです。とりわけ高所得層だとそうでしょう。

厚年は一般に会社や役所などに就職してから退職するまで加入する仕組みですが、最近だと多くの人が65歳まで働いていると思われ(この場合理論上は最長で20歳から65歳まで45年保険料を払います)、また、「理論上」でいえば、20歳から70歳まで50年間保険料を支払う、ということも十分にあり得ます。

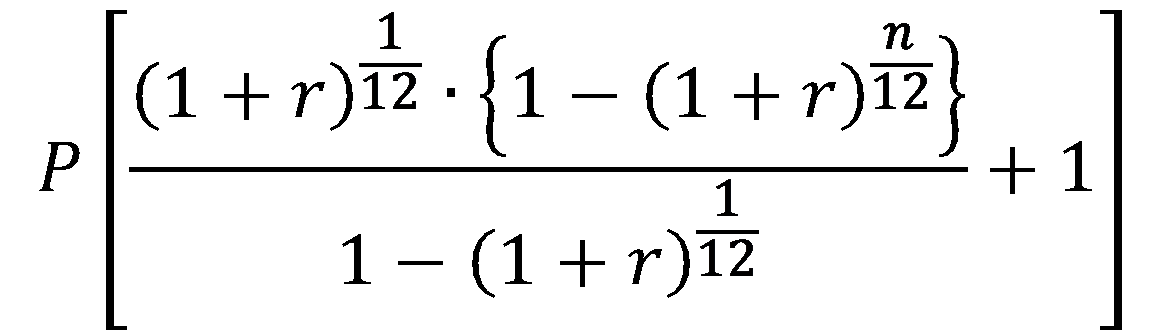

例の計算式(図表1)を使って、40年間、45年間、50年間、それぞれ保険料を払い続けた場合を考えてみましょう。

図表1 例の計算式

いくつかのパターンで示す資産理論値

この計算式は、「労働者が毎月末に一定額(P)を拠出し、翌月初から年複利回りr%で運用を始めたときに、就職してからnヵ月後に運用資産残高はいくらになっているか」を示すものです。

多くの人は「22歳から25歳くらいで就職し、63歳~65歳まで約40年働く」、というパターンですが、なかには理論上、「20歳で就職して65歳まで45年間働く」、「20歳で就職して70歳まで50年間働く」、といった事例も考えられます。

便宜上、その間の標準報酬月額が65万円であり続けた場合、働いた年数に応じて退職時点で年金資産がいくらになっているかについては、図表1の計算式で簡単に計算できます。

ここではPに118,950円(65万円×18.3%)、rに任意の利回りを入力したうえで、nを40年(479ヵ月)、45年(539ヵ月)、50年(599ヵ月)の3つのパターンを計算した結果が、図表2です。

図表2 利回り別・年金満了時の運用資産理論値(加入期間600ヵ月の場合)

| 利回り | 40年 | 45年 | 50年 |

| 1% | 70,099,662円 | 80,989,936円 | 92,435,723円 |

| 2% | 87,005,295円 | 103,556,971円 | 121,831,360円 |

| 3% | 109,099,742円 | 134,158,408円 | 163,208,269円 |

| 4% | 138,108,535円 | 175,902,144円 | 221,883,849円 |

| 5% | 176,346,301円 | 233,133,976円 | 305,611,039円 |

| 6% | 226,918,269円 | 311,933,166円 | 425,702,275円 |

| 7% | 293,989,922円 | 420,804,821円 | 598,669,277円 |

| 8% | 383,147,388円 | 571,645,981円 | 848,612,256円 |

| 9% | 501,878,486円 | 781,091,736円 | 1,210,695,931円 |

| 10% | 660,213,912円 | 1,072,388,066円 | 1,736,198,663円 |

(【前提条件】月額保険料は118,950円の月末払い、保険料支払い期間は満20歳の誕生日が属する月または就職した月から退職した月または満70歳の誕生日が属する月の前月までとする)

高所得の厚生年金加入者が搾取される仕組み

常識的に運用利回りが1%、2%と低くなるとは考え辛いところですが、それでも仮に利回りが日銀の目標インフレ率である2%だったとすれば、あなたが支払った保険料の総額は、40年で87,005,295円、45年で103,556,971円、そして50年だと121,831,360円に膨らむはずです。

ちなみに利回り10%で50年加入した場合は17億円の試算が出来上がるはずであり、これは、現代社会だとちょっとした富豪です。

そして、65歳以降、85歳まで20年間、年金がもらえるのだと仮定すれば、単純にそれを240ヵ月で割った数値以上であり(厳密には複利計算の仮定を置いているので、年金資産の取り崩しが始まってもその残額は増え続けるからです)、45年・利回り2%ケースだと年金額は6,286,900円となるはずです。

ところが、現実に『公的年金シミュレーター』で計算しても、もらえる年金額はこれにまったく届きません。年収800万円、加入期間45年という条件を指定しても、この人が66歳以降受け取れる年金額は、せいぜい280万円(!)に過ぎないからです。

628万円と280万円、約2.4倍の開きがありますが、これがいったいどこに行っているのか。

結論からいえば、次の3点です。

高所得の厚生年金加入者が搾取される仕組み

- 積立方式ではないため複利運用されていない

- 厚年の積立金が国年加入者に流用されている

- 現受給者は負担した以上の年金を貰っている

現在の受給者は適正な負担をしていない!

まず、そもそも年金が積立方式ではないため、積立方式であれば運用されていたであろう金額の運用がなされていないため、結果的に、年金資産が増えない、という問題点があります。

この点についてはどの世代、どの制度、どの所得階層でもまったく同じことが言えるのですが、問題点はそれだけではありません。

先日より取り上げている通り、厚年の積立金が、国年受給者にも流用されているのです。

じつは、厚年も受給段階では「老齢基礎年金」、「老齢厚生年金」に形式上は分割され、このうち「老齢基礎年金」部分が国年と通算され、厚年の積立金の一部が事実上、国年受給者のために投入されているのです(ちなみにこの「基礎年金」部分には半額、税金による填補があります)。

そして、年金保険料については個人別に紐づいているわけではなく、現時点の受給者は結果として、過去に負担した保険料以上に年金を受け取っているという意味で、一種の不当利得が成立しているといえます。

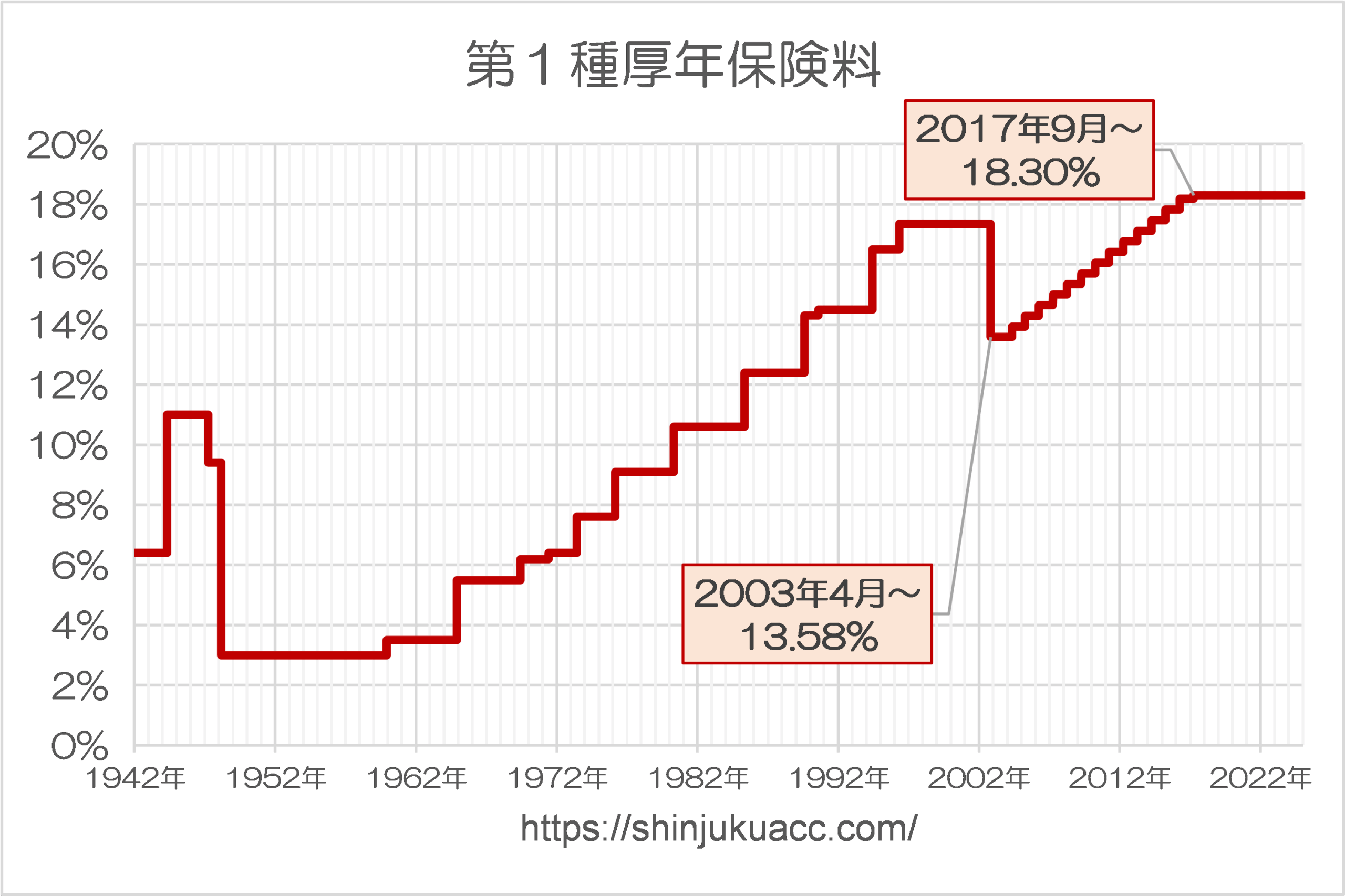

日本年金機構のデータをもとに、保険料の料率を過去にさかのぼってみると、図表3のような具合です。

図表3 第1種厚生年金保険料

(【出所】日本年金機構『厚生年金保険料率の変遷』をもとに作成)

なお、少しだけ余談ですが、現在の保険料率(「子ども・子育て拠出金」を除く)は18.3%で、2003年4月にいちど料率が引き下げられています。

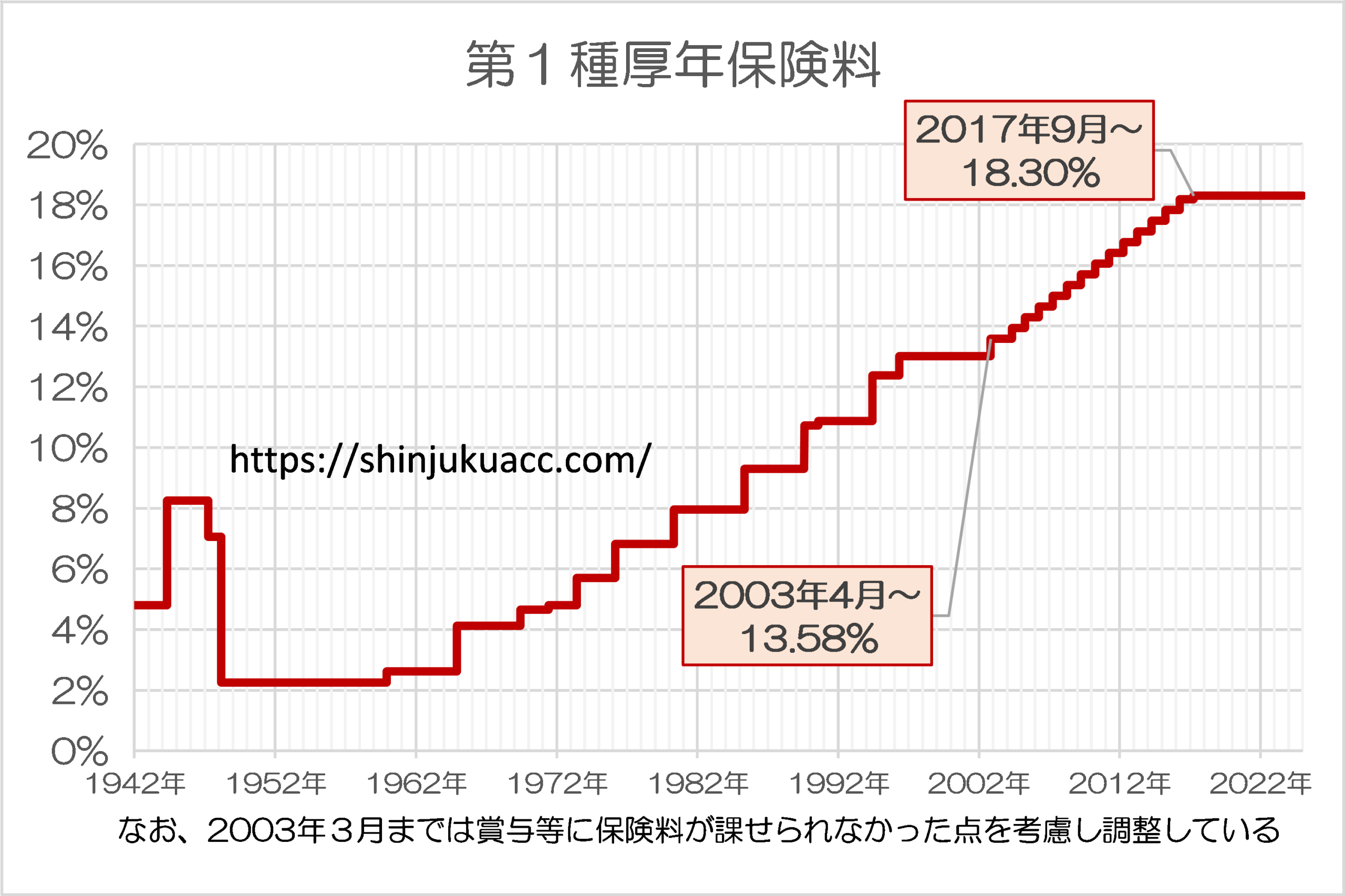

ただ、これについていちおう補足しておくと、これは2003年4月より「総報酬制」が導入されたためであり、毎月の給与だけでなく、賞与に対しても同じ保険料が徴収されるようになったからです。これについて、年間賞与を月額の4ヵ月分と仮定した場合で調整した実質負担率を計算すると、図表4のとおりです。

図表4 第1種厚生年金保険料(賞与調整済みベース)

(【出所】日本年金機構『厚生年金保険料率の変遷』をもとに作成。2003年3月以前の分については0.75を乗じる調整を加えている)

いずれにせよ、保険料率の負担はどんどん上がる一方なのに、給付額も十分とはいえない―――。

普通に考えて、この制度、「どこかおかしい」と多くの人が気づくはずです。

もし20万円欲しければ、いくら保険料が必要か

ただ、ここで少し、アプローチを変えてみます。

たとえば、あなたが高齢化し、仕事を引退したとしましょう。このとき、あなたは働いていないわけですから、どうやって暮らしていくべきでしょうか。

もちろん、お住まいの地域や持ち家の有無、家族の有無などに応じて条件は細かく変わるかもしれませんが、一般論としていえば、毎月20万円の年金があれば、何とか暮らしていけるのではないでしょうか。

そこで、20歳から60歳まで毎月掛け金を拠出し、期待運用利回りn%運用したとして、65歳以降85歳まで20年間、毎月20万円の年金を受給するものとします。また、年金支給原資の税金による補填はなされないものとしましょう。

このとき、年金制度を積立方式に変更した場合、逆算すると、運用利回りが1%ならば毎月70,037円の保険料が必要ですが、利回りが2%なら48,952円、3%なら34,020円、5%なら16,192円で済みます(図表5)。

図表5 積立方式・国民年金方式で老後に毎月20万円の年金を貰うために必要な掛け金

| 利回り | 必要な掛け金(月額) |

| 1% | 70,037円 |

| 2% | 48,952円 |

| 3% | 34,020円 |

| 4% | 23,522円 |

| 5% | 16,192円 |

| 6% | 11,106円 |

| 7% | 7,595円 |

| 8% | 5,183円 |

| 9% | 3,532円 |

| 10% | 2,404円 |

(【前提条件】20歳から60歳まで40年間・480ヵ月間、毎月末に保険料を支払い、65歳から85歳までの20年間・240ヵ月間、毎月20万円の年金を受け取るために必要な保険料。なお、年金支給原資は保険料とその運用益のみで賄い、税金は投入されないものとする)

現在の83万円でよければ、2%利回りなら17,000以下でOK!

これを、多いとみるか、少ないとみるかは微妙でしょう。利回り1%想定で7万円も負担できない、という人もいるかもしれません。そうすれば、逆に自分自身で毎月いくらまでなら負担できるかを決定し、その金額を国に支払う、というあり方でも良いかもしれません。

ちなみに現在の国保の場合だと、保険料は月額で約17,000円、満額受給したときの見込額が年間83万円だそうですが、年間83万円を受給するために必要な掛け金を計算すると、利回り1%なら24,221円と現行額を超過するものの、2%以上の利回りなら必要な掛け金が17,000円を割り込みます(図表6)。

図表6 積立方式・国民年金方式で老後に毎年83万円の年金を貰うために必要な掛け金

| 利回り | 必要な掛け金(月額) |

| 1% | 24,221円 |

| 2% | 16,929円 |

| 3% | 11,765円 |

| 4% | 8,135円 |

| 5% | 5,600円 |

| 6% | 3,841円 |

| 7% | 2,627円 |

| 8% | 1,792円 |

| 9% | 1,221円 |

| 10% | 832円 |

(【前提条件】20歳から60歳まで40年間・480ヵ月間、毎月末に保険料を支払い、65歳から85歳までの20年間・240ヵ月間、毎年83万円の年金を受け取るために必要な保険料。なお、年金支給原資は保険料とその運用益のみで賄い、税金は投入されないものとする)

制度はすっきり整理しましょう!

ということは、国が国民に対し、「最低2%での運用利回り」のみを約束し、積立方式にしたうえで、あとは国民個人が月額1万円を最低水準として、任意に保険料月額水準を決定し、運用実績に応じて個々人に年金を還元する、といった仕組みが、もっとも公平性が高いのではないでしょうか。

当然、厚年など廃止すべきですし、会社員であれ、公務員であれ、自営業であれ、必要であれば任意で個人年金保険に入れば済む話です。

現在のように、制度が歪みまくり、保険の体をなしていない厚生年金については、いちど廃止すべきではないでしょうか。

「年金国債」などを発行するか、財政投融資を民営化するか、外為特会を日銀移管するなどして財源を捻出し、少なくとも各個人が過去に支払った厚年保険料から国年相当額を控除した残額を無税で返金すべきでしょう。

もちろん、そこに行くためには、現在の年金制度にくっついている遺族年金や障害年金などの仕組を切り離すなどの技術的対応が必要ではありますが、正直、これらについてはどちらも大した手間ではありません(※ただし、本稿では議論を割愛します)。

そのうえで、改めて積立方式で国年に一本化し、制度もスッキリとさせるべきではないかと思うのですが、いかがでしょうか?

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

引っ掛かったオタク へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

厚生年金の廃止だけでは片手落ちです。

公務員共済年金も同時に廃止しましょう。

すでに厚生年金に一元化されています。

ろくな持参金もなしに職域加算も名を変えて存続。

先細りの加入者の草刈り場ですよ。まさに親方日の丸、坊主丸儲け

>20万円欲しければ、いくら保険料が必要か(図表5)

投信のセールスかと思うようなおもしろいアプローチですね。

ありがとうございます。

>常識的に運用利回りが1%、2%と低くなるとは考え辛い

運用利回りがマイナスという非常識なことをことをする国に預けるのは信用ならない。

賦課方式の利点といえば

取りやすいところから取って

取りっぱくれが生じにくいこと

また世代間の対立を煽って

将来長期に渡る給付減額の口実を与えやすいこと

でしょうかね

この問題、難しいのは生活保護との関係だと思います。

国民年金にだけ加入していた人は老齢基礎年金しかもらえない。

その老齢基礎年金には公費が半分入っている。逆に言えばもらっている年金の半分は税金と考えられる。

国民年金のコスパがいいのは当たり前ではないのか。

ということで厚生年金保険料の最低はいくらだろうと思って調べると労使で16,104円

国民年金保険料より低いのはなぜなんだろう。だれか知ってますか? 逆ならわかるけど。

>国民年金保険料より低いのはなぜなんだろう

国民年金の掛金は “定額” で、厚生年金の掛金は “定率” だからなのかと。

低所得かつ労使折半の厚年加入者が実質的なコスパ最強!なのかもですね。

*厚生年金の1階部分にも公費からの半額補填は有るみたいですよ。

ありがとうございます。

私の疑問は「基礎年金はすべての国民が加入」しているということなので、厚生年金の保険料には基礎年金(1階部分)に行く分と所得に応じてもらえる2階部分とがある。では厚生年金の最低を払っている人は基礎年金だけだとしても国民年金よりも低い掛金で基礎年金がもらえるのかということ。

https://nenkin-shisan.mhlw.go.jp/

↑公的年金シュミレーターに随意入力してみてください。

例えば、厚生年金⇒加入期間20~59歳⇒年収30万円⇒試算と押し進めれば、

くだんの対象者の「65歳からの支給見込み額」が算出できます。

>年金保険料については個人別に紐づいているわけではなく、現時点の受給者は結果として、過去に負担した保険料以上に年金を受け取っている

前半部分は間違いではないか。

ねんきん定期便には私が過去に払った厚生年金保険料(自分が払った分)が月別にでているが?

私の社会人1か月目の保険料が3,172円だったのは笑った。

制度疲労を起こしてるのは事実だろうね。

その原因は、政府の無策というよりも、そもそも年金という制度が払い始めて、払い終わり、もらい始めて、もらい終わるまでの通算期間が65年もあるということ。(20才~85才)

まだ戦後80年だよね。

その間に世の中が様変わりした(特に日本は)ということではないか。

65年前に誰がこんな少子化、高齢化を予測しただろう。今後も変化していくだろうから今の提言が20年後にうまくいっているとは限らない。

変化に応じて制度も変えて行けばよいのだが、そこは役人の習性なんだろうね。

じゃあどんなに世の中が変わってもうまくいく制度はあるのか?

私はあるとおもう。それは無制度つまり「自己責任」

これならどんなに世の中が変わっても自分の老後は自分で考えろということ。

今だって多少はその考えあるよね。低年金の人に「なぜ」と聞いて「払ってなかったから」と言ったら口には出さなくても「自分のせいだろう」と思うのが大半だろう。

政府は低年金者のために「基礎年金の底上げ」と称して「厚生年金積立金の流用」を計画していた。国民の反発でできなくなったが、根底には「払ってない人の年金をなんで払った人の積立金で面倒見なきゃならない」という極めて健全な考えがあるのだと思う。

『年金』とは何か?

『生活保護』と同じく社会防衛を担う治安維持システムの一環なのか??

かつて“死神博士”は「こんな国から何もいらない」と無年金を徹したとかナントカ

防衛すべき社会とは???

♪生きるとは何なのか教えてくれるかこっくりさん!(©️筋肉少女帯)

知らんけど

健康保険と同様、治安維持の一環であり、「一億総中流」を実現するシステムだったと思います。

>『年金』とは何か?

私の意見では;今の消費をあきらめて老後の消費にカネを充てること

自分でもできることだが、政府が介入するのが「公的年金」

制度をやめると何が起こるのだろう。

浮いた金を「ラッキー」と言って使う人。

「こりゃあ大変なことになる」と言ってより貯蓄に励む人。

2つが釣り合えば何も起こらないかもしれない。

「リタイア後は悠々自適の年金生活」を可能にするなら積み立て方式しかないでしょうね。

数十年も経てば貨幣価値はかなり低下しますので、積み立て方式で運用が必須になります。

運用に失敗しないことが前提ですが。

農林中金を見ていると不安になりますが。

ちょっと前の記事ですが、引用されている部分が興味深かったので、貼ってみます。

https://president.jp/articles/-/69996

戦費調達だとは聞いたことがあったのですが。

官僚は変わらないものですね。

サイト主様の提唱と似た制度がシンガポールにある。

個人別の積立口座(CPFと呼ばれているCentral Provident Fund)には2.5%~5%の利子がつくそうだ。

しかも老後までの間に住宅購入、医療費などに充てる目的なら引き出せるらしい。

https://sekai-ju.com/life/sgp/life/singa-pension/

間違っていたらゴメンなさい

65歳から85歳まで20年間、年金がもらえる

ということは、86歳からは年金はもらえない

100歳まで生きたら15年間を無年金で過ごす

ということですか?

終身もらえます。安心してください。

85才と書いているのは平均寿命。

もっと短い人もいれば、ず~と長い人もいる。

>現在の受給者は適正な負担をしていない!

この節タイトルは不正確ですね。

厚生年金に限定して言えば、

現状の年金受給者で支払ったよりも受け取る額が多いのは、

せいぜい団塊の世代およびその数年下までです。

いわゆるしらけ世代と呼ばれた1950年代後半生まれからは

既に支払った額のほうが受け取れる額よりも多くなっている。