社会保険料の雇用主負担の金額は「形を変えた人件費」

Xを眺めていると、「現在の日本では、税や社会保険の負担はそれほど高くない」、「控除されている額は額面年収のだいたい2~3割程度に過ぎない」、「諸外国と比べても、これは決して高いとはいえない」などとする書き込みが目立ってきました。ただ、この「控除されている割合が2~3割」というのは、微妙にウソが混じっています。実質的な人件費である「社保の雇用主負担分」を無視しているからです。

目次

またぞろ減税反対派が…

減税反対派の言い分はほぼ論破されつくしている

油断すると、すぐに忘れられます。だから、当ウェブサイトでは何度も何度も強調していきます。

何の話かといえば、「税や社保の取られ過ぎ」、という論点です。実際、X(旧ツイッター)を眺めていると、「私たちはそこまで多額の社会保険料・税金を取られているわけではない」、などとする書き込みが増えてきた気がします(※あくまでも著者による私見です)。

この点、以前からしばしば指摘してきた通り、「減税反対派」の主張は、だいたい、日本の財政やマクロ経済学などに対する基礎的な事実すら調べていないがために生じる誤解で構成されており、それらについてはスタンダードな経済学の知見に加え、基礎的な統計で、ことごとく論破可能です。

減税反対派などの言い分の例

- その①「国の借金はGDPの2倍で財政再建が必要」

- その②「日本は毎年度財政赤字で減税の余裕はない」

- その③「基礎控除引上げには複雑な制度変更が必要」

- その④「国の借金はいつか全額税金での返済が必要」

- その⑤「国の借金を国民1人に換算すると一千万円」

- その⑥「多くの著名財政学者が減税に反対している」

©新宿会計士の政治経済評論

これらに対するツッコミは、いつものごとく、参考記事とともに本稿末尾に置いておきますので、是非とも改めてチェックしてみてください。

「日本の税負担はそれほど高くない」って本当!?

それよりも、本稿で取り扱っておきたいのが、こんな趣旨の主張です。

- 現在の日本では、税や社会保険の負担はそれほど高くない

- 控除されている額は額面年収のだいたい2~3割程度に過ぎない

- 諸外国と比べても、これは決して高いとはいえない

このうち、「控除額は、額面年収のだいたい2~3割」というのは、社保の雇用主負担の論点を無視すれば、だいたい合っています。

たとえば次の「試算の前提」を置いたうえで、控除額(社保本人負担分+所得税+復興税+住民税)を計算すると、年収200万円で天引き額は400,246円(つまり2割強)、年収1200万円で天引き額は3,549,104円(つまり約3割弱)です。

【※試算の前提】

- ①被用者は40歳以上で東京都内に居住し、東京都内の企業に勤務

- ②給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはなし

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切勘案しない

- ④年収が約106万円以上である場合、厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和6年3月分以降の料率を使用するものとする(※ただし計算の都合上、「標準報酬」を使用していないため、端数処理などで現実の数値と合致しない可能性がある)

- ⑤雇用保険の料率は1000分の6とし、便宜上、少しでも収入が発生したら自動的に雇用保険料が発生するものとする

- ⑥「社保」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、「諸税」とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円(森林税含む)、住民税の所得割は10%とする

- ⑦本来、住民税の所得割は前年の確定所得に基づき翌年6月以降に課税されるが、本稿では当年の所得に完全に連動するものとし、かつ、年初から課税されているものと仮定

社保の会社負担を無視すれば、だいたい2~3割に収まる

参考までに、同じ試算の前提を置いた場合の社保の本人負担分、所得税、復興税、住民税、森林税の合計額を年収区分ごとに100万円刻みで100万円から1300万円まで計算したものが、次の図表1です。社保の会社負担分を無視すれば、だいたい2~3割に収まっていることがわかります。

図表1 年収区分ごとの天引き額とその年収に対する割合

| 年収 | 天引き額 | 天引き率 |

| 100万円 | 12,400円 | 1.24% |

| 200万円 | 400,246円 | 20.01% |

| 300万円 | 637,613円 | 21.25% |

| 400万円 | 881,122円 | 22.03% |

| 500万円 | 1,152,072円 | 23.04% |

| 600万円 | 1,438,237円 | 23.97% |

| 700万円 | 1,765,258円 | 25.22% |

| 800万円 | 2,134,871円 | 26.69% |

| 900万円 | 2,468,088円 | 27.42% |

| 1000万円 | 2,816,515円 | 28.17% |

| 1100万円 | 3,172,089円 | 28.84% |

| 1200万円 | 3,549,104円 | 29.58% |

| 1300万円 | 3,929,182円 | 30.22% |

(【注】計算根拠は上記『試算の前提』参照)

年収100万円の天引き率が低い理由は、所得税や社会保険料が発生せず、住民税のみ支払っているためですが、これを除けば、だいたい年収200万円から1300万円ほどにかけて、負担率が徐々に上昇していることが確認できるでしょう。

その意味で、「天引き率は年収の2~3割」という説明は、おそらく大部分の日本国民に関しては当てはまる内容です。

実質的な負担率に注目してみたい

諸外国と比べ高い、安いの単純比較は無意味

ただ、先ほど示した、「現在の日本では、税や社会保険の負担はそれほど高くない」、「控除されている額は額面年収のだいたい2~3割程度に過ぎない」、「諸外国と比べても、これは決して高いとはいえない」とする主張には、問題もあります。

そのひとつが、「諸外国との比較」です。

「年収の2~3割が諸外国と比べても高いとはいえない」、などと言われても、困惑します。現実問題としてこれが高いか安いかについては、その国が置かれている経済環境や年金、健康保険などの行政サービスとの兼ね合いで決まるため、こうした点を無視して諸外国と比べてもあまり意味はないからです。

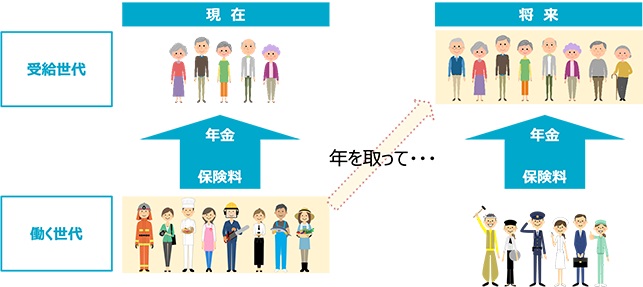

たとえば日本の年金制度は自分自身が支払った年金保険料が積み立てられる、という仕組みではありません。賦課方式と呼ばれ、わかりやすくいえば「現役世代から年金受給世代への仕送り」のようなものです(※)。

ちなみにこの「現役世代から年金受給世代への仕送り」のようなもの、という表現は、厚生労働省ウェブサイトの『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』というページの『賦課方式とは』という項で使われている表現であり、政府による公式見解のようなものだと考えてよいでしょう。

賦課方式とは?

賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。現役世代から年金受給世代への仕送りに近いイメージです。/現役世代が高齢になって年金を受給する頃には、その下の世代が納めた保険料から自分の年金を受け取ることになります。

(【出所】厚生労働省『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』)

要するに、このイメージだと、勤労人口が減少し、年金を受給する高齢者が急増してくれば、年金制度はあっというまに行き詰まる、ということがよくわかります。

年金も健保も保険としては詐欺そのもの

また、現実問題として、厚生労働省『公的年金シミュレーター』を使って私たち現役世代が高齢者となったときにもらえるであろう年金額を試算してみると、高年収層ほど、もらえる年金額が、明らかに支払った保険料と比べて不当に少ないのです(図表2)。

図表2 年収、生涯保険料、見込受給額、回収年数

| 年収 | 生涯保険料(A) | 見込受給額(B) | A÷B |

| 100万円 | 787万円 | 117万円 | 6.73年 |

| 200万円 | 1574万円 | 135万円 | 11.66年 |

| 300万円 | 2361万円 | 159万円 | 14.85年 |

| 400万円 | 3148万円 | 178万円 | 17.68年 |

| 500万円 | 3935万円 | 203万円 | 19.38年 |

| 600万円 | 4721万円 | 228万円 | 20.71年 |

| 700万円 | 5508万円 | 247万円 | 22.30年 |

| 800万円 | 6295万円 | 267万円 | 23.58年 |

| 900万円 | 7082万円 | 294万円 | 24.09年 |

| 990万円 | 7790万円 | 297万円 | 26.23年 |

(【前提】生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

なかなかに強烈で酷い計算結果だと言わざるを得ません。通常、保険という商品は、高い保険料を払った人ほどに高い保障を受けられるはずなのですが、厚年の場合は高い保険料を払っている人ほど回収率が下がる、という制度設計です。

ちなみに社保のまやかしという意味では、年金もたいがいですが、健保もたいがいです。

先日の『所得制限のない基礎控除増額の減税効果はとても大きい』などでも指摘したとおり、健康保険の場合も、「高い保険料を払っている人ほど高額療養費上限が上がる」、つまり「受けられる保障が減る」という性質を持っています。

生活保障なら税金でやれ!

これ、制度設計に関わった者たちが詐欺師か共産主義者かなにかの集団なのかと疑われるほどに酷い仕組みです。

もちろん、当ウェブサイトとしても、累進課税や応能負担の考え方を無碍(むげ)に否定するつもりはありません。

とくに年金制度は老後の最低の生活保障という意味合いもありますので、多少、年収により負担する額が変わるのはやむを得ないところですし、また、支払った保険料の額に比べ、受け取れる年金額が多少減る分には仕方がないと思います。

しかし、現在の日本の制度は「多少」では説明がつかないほどに大きな不平等が生じており、また、国民年金と厚生年金といった制度間の不均衡も大きく、さらには厚生年金の資金を一部、国民年金に流用する、といった報道も出ています。

なにより、厚労省の社会保障制度に対する説明もメチャクチャです。

たとえば厚年に関しては、厚労省は「多く払った人は将来の給付が増える」という趣旨の説明をしているそうですが、図表2で見ていただいたとおり、正直、その説明は「詐欺」と呼ぶべきレベルのものです。支払う保険料が増えたとしても、将来受けられる給付の増分は微々たるものだからです。

本来、こうした生活保障は税金でやるべきものであり、「保険」という言葉を使うのは適切ではありません。

しかも、加入する保険によって同じ負担でも保障内容が異なる(たとえば政管健保は保障が薄い、など)の問題が生じているのも、国民の間で不平等を煽る原因であることは間違いありません。

これなど、積立方式にしていないからこそ生じる不合理であり、しかも割引現在価値や期待運用利回りなども考慮していないベースでこれですから、制度として破綻しているであろうことは、もはや明らかです。

余談ですが、「保険と名乗りながら、高い保険料を支払っている人への保障が減らされる商品」は、通常、「詐欺商品」と呼ばれます。なぜ警察庁は厚生労働官僚や財務官僚を詐欺容疑で逮捕しないのでしょうか?なぜ検察は厚生労働官僚や財務官僚を立件しないのでしょうか?

謎です。

社保の雇用主負担という闇が深い論点

余談はともかくとして、大事な本論に戻りましょう。

先ほどの図表1では、年収ごとの天引き率を計算したら、年収1200万円程度までであれば、だいたい年収の2~3割の範囲に収まる、という話題を紹介しました。

しかし、そこでこんな前提条件を置いていたのを覚えているでしょうか?

「『控除額は額面年収のだいたい2~3割である』という計算は、社保の雇用主負担の論点を無視すれば、だいたい合っている」。

ポイントは、「社保の雇用主負担を無視すれば」、のくだりです。

じつは、ここに日本の社会保障制度の極めて大きなまやかしがあるのです。

日本の社会保障制度は、基本的に会社員や公務員の場合、①厚生年金、②健康保険、③介護保険、④雇用保険、という4つの種類の保険に強制加入させられます(年収要件などもありますが…)。ここまでであれば、給与明細を見れば書いてあるので、何となくわかるかもしれません。

しかし、私たち日本国民は、会社などに雇われている場合、「自分たちの目に見えない人件費」が存在していることを忘れてはなりません。それが、社保の雇用主負担分なのです。

厚生年金、健康保険、介護保険に関しては、雇用主は本人負担分と同額を支払わされているうえに「子ども・子育て拠出金」なる項目を強制徴収されています(令和7年3月分以降に関しては、標準報酬月額の0.36%だそうです)。また、雇用主が負担する雇用保険の料率は本人負担より高めに設定されています。

(※余談ですが、「児童手当」は所得税の年少扶養控除を廃止したうえ企業に社会保険料というかたちで上乗せ徴収することで捻出している、典型的な「取って配る」の仕組みだ、ということでもあり、なかなかに意味がわかりません。)

そして、これらの社保雇用主負担分は、企業会計上は「人件費」の内訳である「法定福利費」などに経理されることが一般的です。

ということは、仮に「社保の雇用主負担」という制度が存在しなければ、その分、この金額が丸々給与に上乗せして支給されているかもしれない、ということでもありますし、また、社保雇用主負担分は、あなたを雇うことで発生するコストという意味で、まさに「形を変えた人件費」なのです。

このことは、何度強調しても、強調のし過ぎではありません。

実際に計算してみたら…なんと年収200万円以上で3割超!

そういうわけで、「控除されている額が額面年収の3割」といわれれば、たとえば年収1000万円の人の手取りが700万円少々程度になる、という意味ですが(正確な金額は控除額が2,816,515円、手取りが7,183,485円)、これは本来ならば正しくありません。

もしも会社があなたを雇用することで負担している「社保の雇用主負担分」(年間1,382,700円、ただし子育て拠出金を含めず)という金額を考慮に入れるならば、あなたの実質年収は1000万円ではなく、11,382,700円と計算すべきだからです。

ということは、あなたが手取り7,183,485円を得るために、会社は11,382,700円を支払っている、ということであり、その差額の4,199,215円が国家の取り分、というわけです。

これ、なかなかに酷くないでしょうか?

そして、図表1について、(若干不正確ですが)「年収」の欄を「実質年収」、すなわち「年収+社保会社負担分」で書き換えてあげると、天引き額と天引き率は図表3のように変化します。

図表3 年収区分ごとの天引き額とその年収に対する割合

| 実質年収 | 社保合計+諸税 | 実質税率 |

| 1,009,000円 | 15,000円+6,400円 | 2.12% |

| 2,004,032円 | 542,874円+68,299円 | 30.50% |

| 3,000,256円 | 812,742円+137,882円 | 31.68% |

| 4,008,064円 | 1,085,748円+209,786円 | 32.32% |

| 5,004,288円 | 1,355,616円+291,353円 | 32.91% |

| 6,000,512円 | 1,625,484円+398,924円 | 33.74% |

| 7,008,320円 | 1,898,490円+512,100円 | 34.40% |

| 8,004,544円 | 2,168,358円+657,485円 | 35.30% |

| 9,000,768円 | 2,438,226円+852,173円 | 36.56% |

| 10,006,399円 | 2,566,668円+1,096,954円 | 36.61% |

| 11,009,285円 | 2,689,620円+1,364,650円 | 36.83% |

| 12,001,502円 | 2,811,264円+1,629,404円 | 37.00% |

| 13,004,388円 | 2,934,216円+1,918,541円 | 37.32% |

(【注】計算根拠は上記『試算の前提』参照)

「3公7民」?「5公5民」?

「実質年収」欄がなにやら中途半端な数値となっている理由は、図表3の「実質年収」欄には図表1の「年収」と近似する値を探してきて代入しているからです。少し読みづらいかもしれませんが、ご容赦ください。

それよりも、こちらの図表で注目していただきたいのが「実質税率」欄です。

先ほどは、「社保の雇用主負担分を無視すれば」、天引き率はだいたい2~3割の範囲に収まる、と述べました。しかし、「社保の雇用主負担分を考慮に入れれば」、天引き率は年収200万円以降の層で3割を超えます。江戸時代もびっくりの「3公7民」です。

しかも、わが国では新生児の紙オムツや粉ミルクから棺桶、骨壺、遺影に至るまで、人が生まれてから死ぬまでの多くの項目に消費税がかかります(棺桶が消費税の課税対象というのはベルコ『お葬式費用と消費税の関係』等参照)。

消費税というのはじつに乱暴な税金で、人間が生きていくために必要な食料品にまで容赦なく一律に課税する一方、なぜかは知りませんが新聞には8%という軽減税率が適用されており、また、非常に不思議なことに、日本の新聞は滅多なことでは財務省に反旗を翻しません。

こうした消費税に加え、酒を飲んだら酒税、自動車を買ったら重量税、不動産を買ったら不動産取得税に毎年の固定資産税、会社を興したら法人税に地方法人税に法人都民税に法人事業税に償却資産税、場合によっては契約書や領収書にも印紙税、と、ありとあらゆる活動に税が課せられます。

そのうえ金融所得には所得税、相続には相続税、譲渡には譲渡税、外国に出かければ出国税、温泉に入れば入湯税(※地域による)、と、さまざまな項目に税金が課せられますので、実質的な税負担率は、「4公6民」ないし「5公5民」状態と見てよいのではないでしょうか?

税金は多すぎるし財務省は権力持ちすぎ

正直、税負担率の高さもさることながら、わが国は税金の種類をもっと減らすべきでしょう。

個人的には「要らない税金」の筆頭格は消費税だと考えていますが、「要らない官庁」の筆頭格は財務省であり、財務省は徴税機能を有する国税庁を分離したうえで日本年金機構や各都道府県税事務所、各市区町村税務課の機能を集約した歳入庁を作り、予算策定権限は国会に移すのが筋でしょう。

いずれにせよ、せっかく「税や社保を取られ過ぎている」ことに気づく国民が増えているわけですから、当ウェブサイトではわが国の税制のおかしさを訴えていこうと思いますし、それと同時にXの怪しい自称会計士のアカウントも、似たような情報発信を続けていくつもりです。

参考記事:減税反対派の支離滅裂な主張

以下は、参考記事集です。

本文中で触れた「減税反対派などの言い分」6つのうち、あまりに低レベルすぎる「その⑥」を除く5つの論点についての反論と、わが国が減税を必要とする理由に関する参考記事のリンクをまとめております。ご興味があれば、いま一度、ご確認ください。

減税反対派などの言い分の例

- その①「国の借金はGDPの2倍で財政再建が必要」

- その②「日本は毎年度財政赤字で減税の余裕はない」

- その③「基礎控除引上げには複雑な制度変更が必要」

- その④「国の借金はいつか全額税金での返済が必要」

- その⑤「国の借金を国民1人に換算すると一千万円」

- その⑥「多くの著名財政学者が減税に反対している」

©新宿会計士の政治経済評論

その①「国の借金はGDPの2倍で財政再建が必要」

- 国家の債務を個人の債務を同じ感覚で論じるな

- 負債の額だけで議論するな、資産を無視するな

- 自国通貨国債の発行可能額は資金循環で決まる

- 経済成長でGDPが2倍になれば良いのでは?

→『【総論】「国の借金」説は、どこがどう誤っているのか』等参照

その②「日本は毎年度財政赤字で減税の余裕はない」

- 一般会計は少なくとも2009年以降剰余金を計上

- 7~8兆円税収減とする主張の根拠自体乏しい

- 減税で乗数効果により経済成長し税収も増える

- 財務官僚が主張する「税収弾性値1.1」は間違い

→『財源論者に不都合な事実…来年度税収見通しは過去最高』等参照

その③「基礎控除引上げには複雑な制度変更が必要」

- 基礎控除引上げるだけなら計算ロジックは不変

- 源泉徴収票のフォーマット変更なども必要ない

- 法改正は所税法と地税法の2条文と甲欄表のみ

- この手の変更であれば民間の負担は非常に軽い

→『否が応でもSNSと付き合わなければならない時代到来』等参照

その④「国の借金はいつか全額税金での返済が必要」

- 自国通貨建ての政府債務は基本的に借換が可能

- 政府には寿命がないため半永久的な借換も可能

- 経済成長でGDPが拡大すれば返済負担も軽減

- 国債は必ずしも税金「だけ」で返す必要はない

→『減税巡るショボすぎる自公案…国民に喧嘩売った財務省』等参照

その⑤「国の借金を国民1人に換算すると一千万円」

- 政府債務の返済義務があるのは国民でなく政府

- 返済には増税だけでなく借換や資産売却も可能

- 企業債務も「従業員1人あたり」で評価しない

- 銀行の債務も「従業員あたり」で議論する気か

→『「SNSで財務省に誹謗中傷」自体が悪質なデマでは?』等参照

わが国が減税を必要とする理由

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

会社で経理やってた人間からすれば「社会保険料」の会社負担分というのは紛れもなく人件費の一部だ。損益計算書では「法定福利費」という費目ででてくる。

内容は厚生年金、健康保険、雇用保険、介護保険。

厚生年金は強制貯蓄、健康保険、雇用保険、介護保険は保険だと思っている。

保険に関して取られすぎかどうかは保険の収支をみればわかるのでは。

例えば給与天引きと会社負担を合わせた健康保険料は医療費に使われているが、それでは赤字で公費(税金)がかなりの額投入されている。つまり国民全体でみれば健康保険料は「安い」ということ。

サイト主様とは真逆の結論だが数字はそう言っている。

去年だったか火災保険の更新で保険料がかなり上がっていた。保険期間も、10年はなく最長5年。保険代理店は災害が多くなってきたためと言っていた。

保険料を集めてその中から災難に遭った人に給付するという仕組なのだから災害の増加で保険料が上がるのなら文句をいってもしょうがない。選択肢があるとすれば保険に入らない事。それなら負担ゼロ。健康保険ではそれはできない。なぜなら国民皆保険だから。

医療費が上がるのはなぜか。最大の原因は高齢化だろう。

一人当たりの医療費は乳幼児までがそこそこ高く、小学校入学から成人あたりまでは10万円切るようになり、60超えると平均50万超えてきて後期高齢者では80万超えてきます。ざっくりですが。

ちなみに高齢者の要介護5くらいになると介護給付と合わせると250から300万くらいかかってて、データをみて介護給付が減ると医療費が増える(入院等)、逆に医療費が増えると介護給付が減る、みたくなってますので、この医療費を抑制して意味を持たせるのはとても難しいです。

若年層からの健康教育しか有効な方法はないのですが、国民皆保険の弊害なのかな。若いうちは無頓着な人ばかりですよね。

自分で積み立てるシステムは日本だとidecoやNISA,アメリカは401K、イギリスはISAがありますね。独仏にもあるのか気になります。

>日本の年金制度は自分自身が支払った年金保険料が積み立てられる、という仕組みではありません。

>年収の壁巡る『真の敗者』は日本国民だった(Xより引用)

ほんまやで!愚鈍な首相じゃ期待できない。

零細企業経営者からすれば、社保の労使折半って身銭を切って納税している印象しかないんですよね。従業員からすれば関係ない話なんですけどね。

それなら、年収に組み込んで従業員が払っている体にしたほうが100万倍マシだと思う。だってそっちのほうが募集時の年収高く言えるし、給与を払ってる、給与から取られてるってわかりやすし。

まぁ、わかりにくくするのがお上の狙いなんでしょうけど。

社保高杉。ほんとに。

税務・健保・年金の諸手続きを企業に代行させるのがニッポン会社主義共和国の基本構造ですから。この構想が定まったのは当方の理解では 1930 年代で、敗戦による陸海軍解体・軍産解体を通じて一気に前進しました。そして今に至る。

将来社長になるつもりでいる方は庶務のおばさんに事務一切丸投げなんかしないで制度をよく勉強しておくべきです。

病気しない若い人にとっては健康保険料の負担は痛いだろうね。まして会社が同額払っているなどと聞くとなおさらだろう。

交通事故起こさない人にとっての自動車保険、火事に遭わない人にとっての火災保険も同じだ。

私は確定申告で医療費控除をとるために医療費はすべてEXCELで管理している。また在職時の健康保険に入っていて定められた保険料を払っている。退職者なので雇用者負担はない。

ここ数年病気もせず、持病の薬をもらいに行く程度だ。記録によれば2024年は窓口で合計56,000円支払っている。2割負担なので私にかかった医療費負担は56000/0.2=280,000円だ。

それに対して健康保険料は年250,000円。つまり250,000円+窓口負担の56,000円の合計316,000円で280,000円の医療費。つまり2024年は36,000円だけ保険財政に貢献したことになる。おそらく大病しない限り毎年こんなものなのだろう。数年前に大病して高額医療費制度のお世話になったことがある。ありがたい制度だと思う。

「社保の雇用主負担」まるで会社が負担しているように錯覚しますが、雇うほうは人件費として認識していますので、採用時だけでなく昇給時も当然計算に入れていますので、昇給に対してはとしては当然ですが抑制的な効果があります。昇給分+社会保険の雇用主負担分という事になりますので。

日本企業が賃上げを渋る一因になっているのかもしれませんね。

自民党がハローワークを規制(企業の募集対象でない年齢性別も”びょうどうに”募集しないといけない=求職者が無駄に履歴書作成させられるだけ、というバカげた状態に)したお陰で

ハローワークが機能不全になって求人者激減し、”なぜかたまたま”某政権与党と仲のいい人材紹介業が大繁盛するようになった。

そして企業は賃金や社保以外の人件費として人材紹介料を一人頭百万円以上支払うようになった=その分賃金は上げれなくなった、という話もあるんです

ですよね。

経営者では無いですが人を雇うコストのバカバカしさは痛感してます。

もう、いっそのこと、サラリーマンも確定申告する制度にして会社負担も個人に廻しちまえって話もありかなあと思いだしました。