人民元国際決済シェアがまた低下:遠い「基軸通貨化」

SWIFTのデータで、人民元の国際決済におけるシェアがまた下がりました。このSWIFTのデータは基本的なところでいくつかの疑念があるところですが、とりあえず表に出て来ているデータだけで見ると、人民元の基軸通貨化はまだ遠く、それどころか国際決済の世界では「脱ドル化」とは真逆に、むしろ米ドルのシェアが高止まりしたままであることもまた印象的です。

目次

RMBトラッカーとは?

当ウェブサイトでは少なくとも毎月1回以上の頻度で、国際送金システムを運営する団体・SWIFTが公表している『RMBトラッカー』と呼ばれるレポートをもとに、通貨別の決済シェアランキングを話題として取り上げています。

これは、顧客を送金人とする国際送金や銀行間の国際送金に関し、SWIFT上でやり取りされた電文のシェアと上位20通貨のランキングを示したものです。

SWIFTがレポートを公表するタイミングが一定しないため、この話題を取り上げるのは不定期とならざるを得ないのですが、SWIFTレポートはここ数年、毎月平均的に出て来ているため(だいたい月の中旬から下旬にかけての時期が多いです)、当ウェブサイトでもほぼ毎月、このレポートを取り上げているのです。

ただし、同レポートにはやはり、いくつか怪しい部分があります。

これについては当ウェブサイトにしばしば興味深い読者投稿を寄せて下さる伊江太様という読者の方から、統計処理上の不明点などについての指摘が寄せられており、これについては『【読者投稿】「隠されたSWIFTデータ」を推測する』で読むことができますので、まだの方はどうかご一読ください。

その「怪しい部分」の筆頭格が、ランキング自体が「ユーロ圏を含めたデータ」、「ユーロ圏を除外したデータ」の2つの区分でしか出ていないという点と、ランキングが金額ないし件数ではなく、「シェア(%)」で示されている、という点でしょう。

SWIFTデータの限界

前者に関しては、データの不完全性という疑問点に直結します。

「ユーロ圏内における支払いを除外したデータ」(Excluding payments within Eurozone)という定義もよくわからないのですが、とりあえず、本来ならば①全体のデータ、②ユーロ圏内における支払いのデータ、③①から②を引いたデータ、の3つの種類があるはずです。

しかしながら、SWIFTから公表されているのはあくまでも①全体データと③ユーロ圏除外データであり、②のユーロ圏内のデータについては公表されていません。したがって、分析者の側において、全体像をつかむことが極めて困難なのです。

これに加えて後者の疑念はもう少し深刻です。

SWIFTのランキングは “RMB’s share as a global payment’s currency” 、直訳すると「人民幣の国際支払通貨としてのシェア」であり(「人民幣」は人民元を中国語で表現した単語です)、その「シェア」が「金額」ベースなのか、「件数」ベースなのか、よくわかりません。

著者自身も2012年頃からこのRMBトラッカーに着目してきた人間のひとりですが、そもそも定義自体に曖昧な部分があるほか、基礎統計として少し要素が欠落している部分が目に付くなど、必ずしも万全な統計とは言い難いのが実情でしょう。

さらに、ランキングに急な変動が生じたとしても、その原因についてはSWIFTはほとんど言及しませんし、関連するその他の統計とも整合しているとは限りません。

たとえば、ここ1年あまり、グローバル・ペイメント・カレンシーとしてのユーロの地位が急落しているのですが、これについてSWIFTのレポートを見ても言及はほとんどありませんし、欧米メディアなどを見ても明確な原因分析などが記載されていません。

ただし、これも普段から申し上げている通り、著者自身は「あるもの」を活用すべきとする立場を取っており、SWIFT統計についても「よくわからない部分がある」という前提の上で、「人民元を含めた各通貨が国際的な決済通貨ランキングにおいていかなる地位にあるか」、といった観点から注目することにしています。

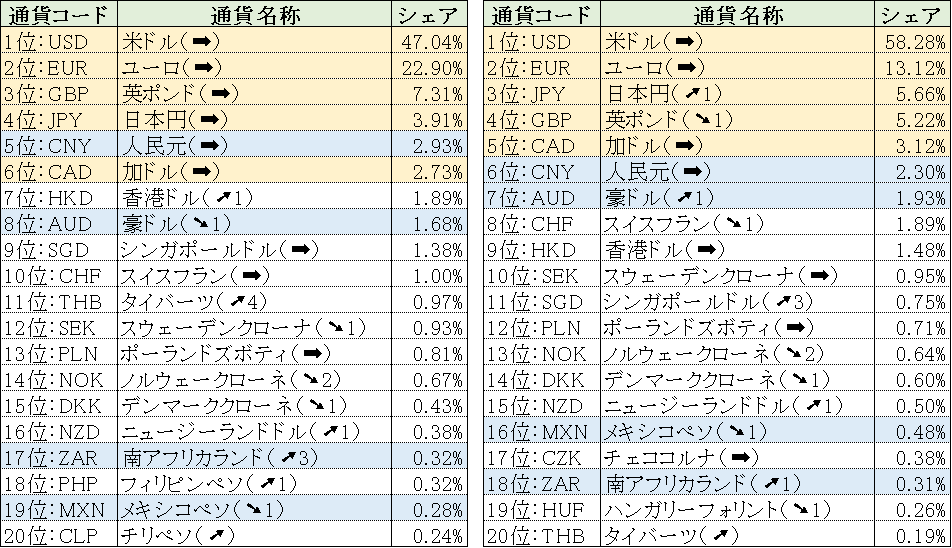

最新ランキング(2024年10月版)

前置きが長くなりましたが、2024年10月分のレポートが先日、SWIFTから公表されていましたので、さっそく、これを図表化しておきましょう(図表1)。

図表1 2024年10月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は12ヵ月前からの順位変動)

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

ユーロ圏を含めた全世界のランキングが左側、ユーロ圏を除外したランキングが右側です。

どちらもトップが米ドル、2位がユーロですが、ユーロ圏を含めた方のランキングでは英ポンドが3位、日本円が4位で、中国の通貨・人民元が5位です。ところが、ユーロ圏を除外した方のランキングでは、3位が日本円、4位が英ポンド、5位が加ドルで、人民元は6位に転落してしまっています。

いろいろツッコミどころの多いランキングです。

どうして中国の通貨・人民元での決済シェアは、ユーロ圏を除外した方が少ないのか、また、順位でもユーロ圏を除外したら下がってしまうのか。

これについては当ウェブサイトの読者の皆さまからも色々な仮説が寄せられていますが(たとえば「ユーロ圏内に進出している中国企業がグループ企業間で人民元送金を行っている」、など)、どの仮説もいまひとつ決定打に欠けるところではあります。

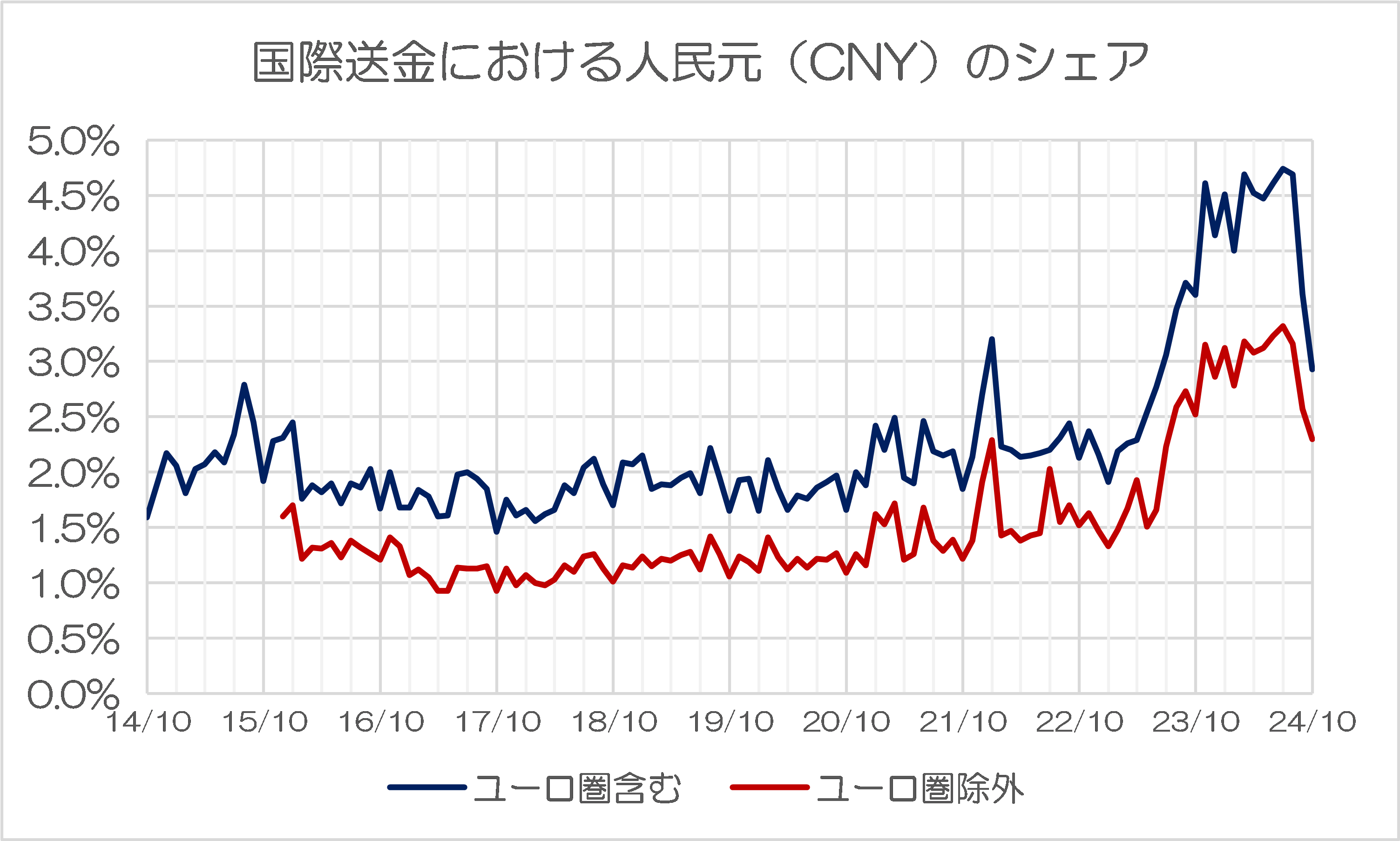

人民元のシェアは乱高下

ただし、本稿で注目しておきたいのが、人民元のシェアが、ここ1年ほど、乱高下している事実です。

これを示したものが、図表2です。

図表2 国際送金における人民元(CNY)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

※なお、ユーロ圏除外データについては2015年12月分以降しかないため、赤線については途中で切れてしまっています。

これで見ていただくとわかるとおり、2023年秋口以降、人民元の国際送金におけるシェアが、ユーロ圏込みの場合とユーロ圏除外の場合の双方において急増し、その後、急落しているのです。ランキングでも人民元は(ユーロ圏込みの場合で)日本円を抜き、しばらく4位の地位にありました。

また、人民元で不思議な点はもうひとつあって、(先ほども指摘したとおり)人民元建ての送金シェアはユーロ圏を含めた方が高くなり、ユーロ圏を除外した方が低くなる、という傾向が、ほぼ恒常的に発生しているのです。

これについては正直、原因はよくわかりません。

ただ、少なくともこのデータで見る限りは、人民元の決済シェアが一本調子に伸びているという事実はなく、その意味では人民元の基軸通貨化は道半ば(?)、といったところではないでしょうか。

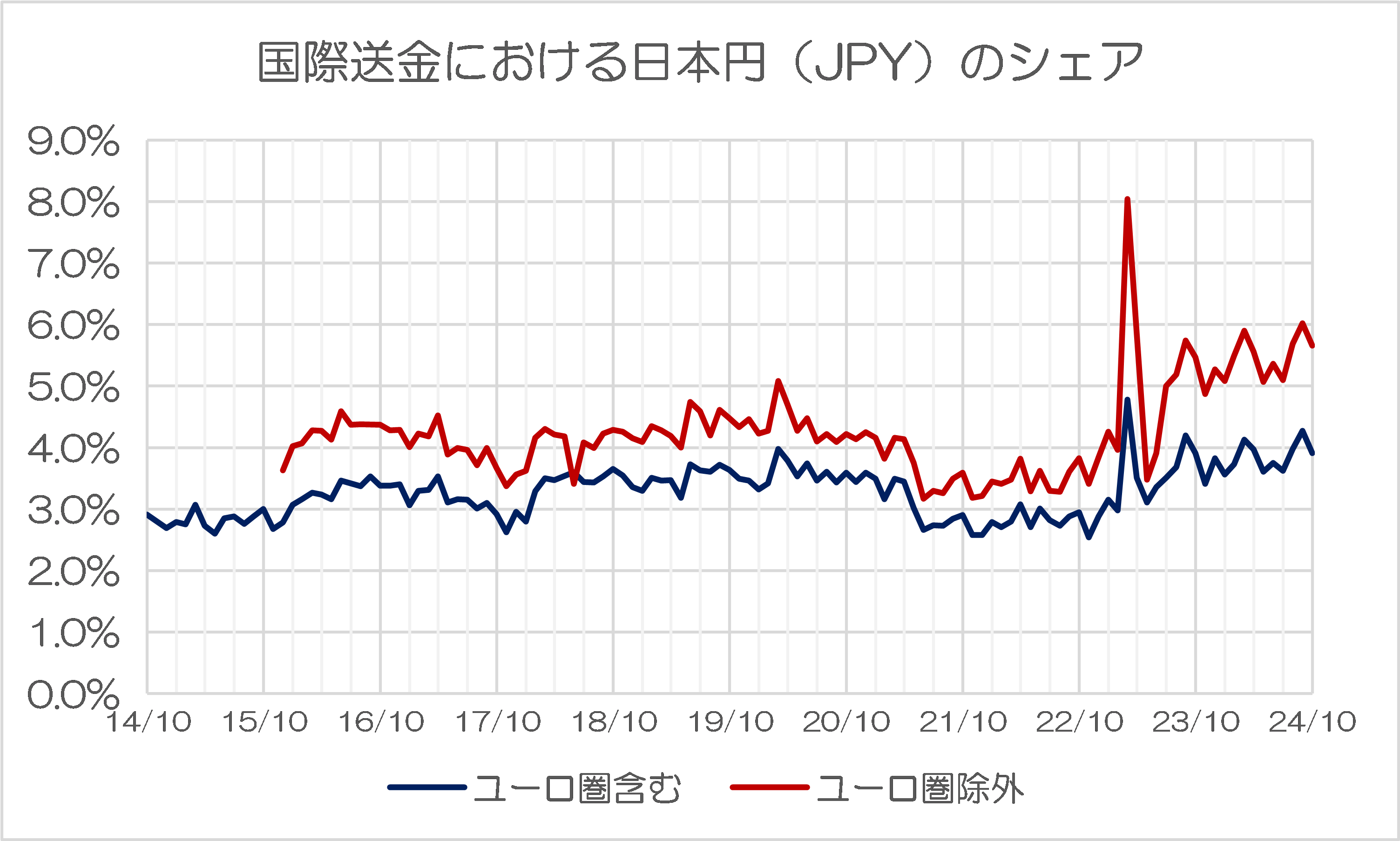

意外と堅調な日本円の地位

それはともかくとして、人民元の「ライバル通貨」のような存在がひとつあるとしたら、それは日本円でしょう(図表3)。

図表3 国際送金における日本円(JPY)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

日本円は人民元と逆に、ほぼ恒常的に、ユーロ圏を除外した方のシェアがユーロ圏を含めた方のシェアを上回っています。

よく「アジア圏は人民元経済圏に取り込まれつつある」、「BRICS諸国間の決済では人民元がもっぱら使用されている」、などとする報道(プロパガンダ?)を見かけますが、現実のデータで見ると、ユーロ圏を除外したデータでは日本円の方が常に人民元を上回っているというのも面白いところです。

また、ユーロ圏を除外したデータで見ると、日本円は最近、英ポンドをほんの少し上回り、「3番目の決済通貨」の地位を確保しつつあるのですが、これも「ロシアフレンズ」の皆さんが見逃す重要な論点のひとつといえるのかもしれません。

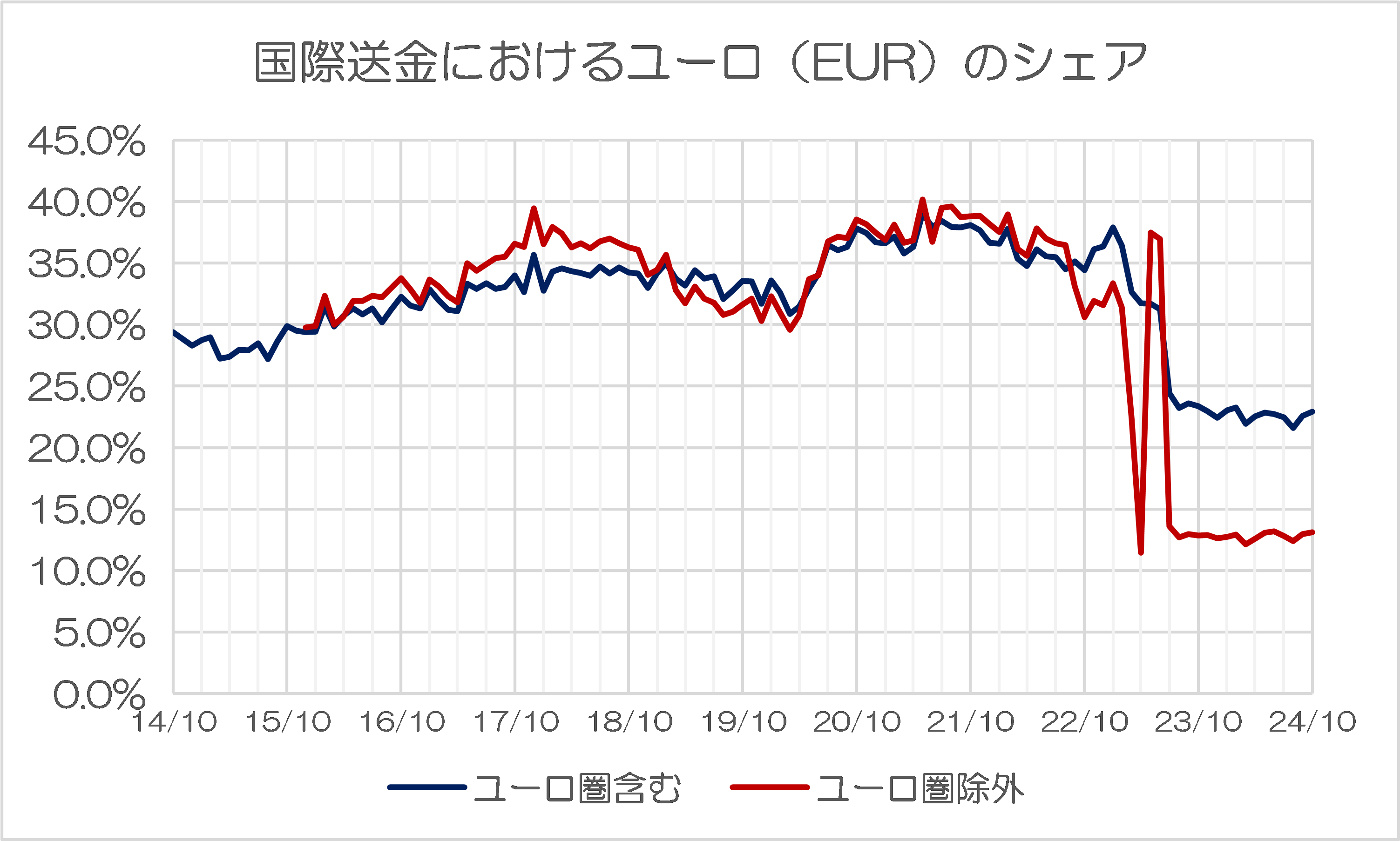

脱ドル化ではなく脱ユーロ化

ただ、先ほども指摘したとおり、やはり国際決済通貨における重大な変化のひとつが、ユーロの地位の急落です(図表4)。

図表4 国際送金におけるユーロ(EUR)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

これも不思議なことですが、昨年7月頃から、非ユーロ圏における国際決済通貨としてのユーロのシェアは10%台前半に下落。ユーロ圏を含めた方のデータで見ても、やはり20%台前半に留まっています。

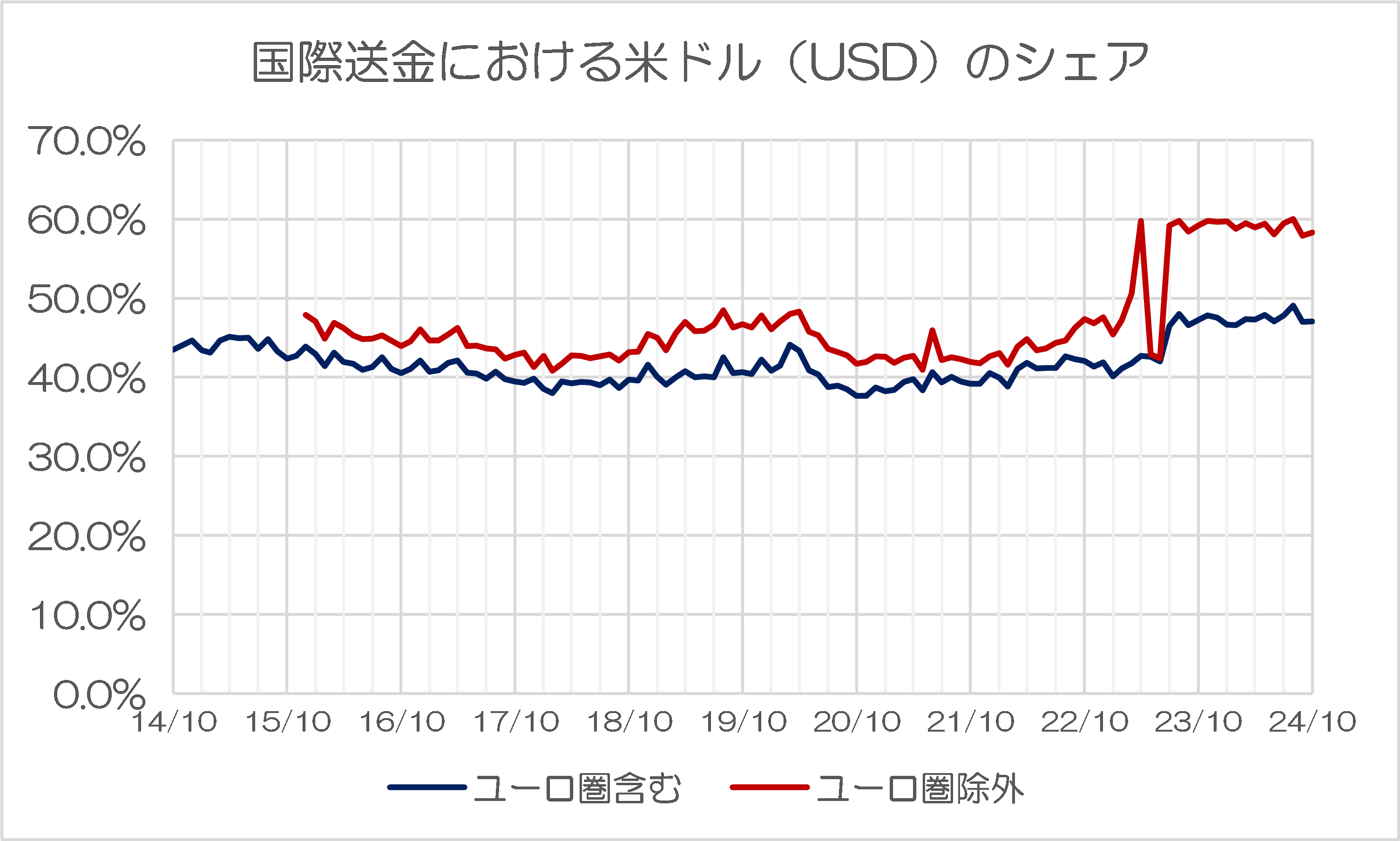

そして、このユーロの急落と軌を一にするように、シェアを急伸させている通貨が、米ドルなのです(図表5)。

図表5 国際送金における米ドル(USD)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

米ドルは昨年7月頃から、ユーロ圏を含めた全世界のデータで見て50%近くの、そして非ユーロ圏に限定すればじつに60%弱という、それぞれ圧倒的なシェアを誇っています。

あれ?

BRICS諸国の決済では脱ドル化が進んでいるはずだったのではないでしょうか?

何だかよくわかりません。現実に進んでいるのは「脱ドル化」ではなく、「脱ユーロ化」だからです。

SWIFT以外のシステムって何かあるんでしたっけ?

この点、SWIFTが世界唯一の国際決済システムというわけではなく、世界にはSWIFT以外の決済システムも存在しています。たとえば中国が運営する人民元の決済システムCIPS、ロシアが運営する国際送金システムSPFSなどがそれです。

ほかにもネット上で送金を完結させるシステムをITベンチャーがいくつか開発したとの話題も耳にしますし、また、極端な話、もっとも原始的なシステムである「ハンドキャリー」―――、つまり「スーツケースに札束を詰めて物理的に運搬する」という手法も、(犯罪、マネロンなどの世界では)多用されているようです。

しかし、CIPSやSPFS、ハンドキャリーなどに関する詳細な統計データが存在するわけではありませんが、これらのシステムがSWIFTを上回るほど積極的に使用されているとは考え辛いところです。

(ごく一部のロシア大好きな方は、自分で情報源を示すことなく、「SWIFT外の決済もかなり増えている」などと主張しているようですが、これについては情報源があまりにも不詳であるため、当ウェブサイトとしてはノーコメントとさせていただきます。)

ただ、人民元の国際決済通貨としての地位が伸び悩んでいる兆候は、他にもいくつもあります。

たとえば『外貨準備の世界で進むのは脱ドル化よりも脱人民元化か』でも取り上げたとおり、最新版のIMF統計で見ると、2024年6月末時点までで中国の通貨・人民元が世界の外貨準備に占める割合は伸びておらず、最近だとむしろ減少傾向にあることがその典型例でしょう。

いずれにせよ、現在の国際通貨市場において、「人民元の地位が上昇する一方である」、といったシンプルなものではないことだけは間違いないと言えるでしょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

毎度、ばかばかしいお話を。

中国:「日本のマスゴミによれば、いずれ人民元が基軸通貨になることは決まっている」

まあ、マスゴミの言うことですから。

まあ、将来の基軸通貨が何であるかは誰にも分かりませんし。

まあ、「いずれ人民元が基軸通貨になる」といえば、人民元が滅ぶ(?)まで、その可能性は残ります。

アリババ、テンセント、ファーウェイ、TikTok、SHEIN、近頃ではTemuだのと名を挙げていけば明らかでしょうが、チャイナに住む人達が流通、情報、市場経済に疎いなどということは決してないはずです。むしろその先読み感覚は、日本人よりよほど捷いと言っても間違いではないと思います。しかしこれらの企業やその製品が世界中に広がっていっても、GAFAのように最早その国籍が意識されることなく、世界市民権を得られているかと言ったら、現状決してそうではないし、今後そうなることもおそらくないのでは、と思います。このことは、チャイナ人民元の国際化が一向進んでいかないことに、そのまま照応しているように感じます。

ロシアにしてもそうですが、何度混乱の末に新しい政治権力が生まれても、出来上がるのは結局強権独裁国家以外にないというのは、古来その国が置かれた地政学的状況と、その中で培われた民族的気質によるものなのかも知れませんが、ともかく、習近平が排除されようが、ひょっとして共産党までぶっ壊されようが、「カネ」に関するこの国の権力を握った者の認識は、未来永劫変わることが無いんじゃないかと思ったりします。

それが何かと言ったら、「カネ」とは蓄財の対象。それを独占的に所有することによって、自らの権威を高めると同時に、ときにそれを「武器・武力」の形でデポすることで、一族による支配の道具化する、とまあそんなところ。上が上なら、下も下で、そのミニサイズを狙う。いつかはオレもの下心込みで。「カネは天下の回り物」だとか「活かして使ってこそのカネ」なんて、日本的金銭感覚とは、根本からして違う。

こういう感覚が支配する国では、「カネ」を生み出す源泉たる経済は、権力者がわが目で把握でき、それがオレのものだと実感できるものでなけらばねばならぬ。権力者のアタマの出来具合にも拠ろうが、得てしてそれは重厚長大、設備産業型のものになりがち。流通だの情報だのと、目に見えないものでそれが左右されるなんてことは、あってはならない。だから、端から見れば金の卵を産むガチョウを絞め殺すかの如き愚挙ではあっても、国内に育ってきた民間の流通、IT産業といった毒草は、はびこらぬうちに摘んでしまうのが、この国では為政者としてまさに正しいやり方。

まあ、そうしたくてやってるんだったら、端からどうこう言っても始まるものではない。どんな具合に奇妙な形で進化を遂げていくのか、あるいは退化していくのか、大いに見物としておけば良いのでしょうが、少なくともそれが、今後世界経済のメインストリームになっていくというような事態は、逆立ちしても起こらないと思います。

ドル覇権の終焉だとか、これからは人民元、BRICS共通通貨の時代だとか、水面のさざ波に過ぎぬような出来事を針小棒大に言い立てて、自らをさも先見の明に富むかの如くに誇る人物ってのは、前世紀の重商政策の時代感覚から、アタマの中身をリニューアルできていないことを自白しているに等しいんじゃないでしょうかね。

専制国家は指導者を筆頭に末端まで「他人を信用しない」という価値観が骨の髄まで染み込んでいるように思います。

寒冷な痩せた土地で生まれ育ち、それが何代も続くと、他人とはゼロサムゲームの関係の様相を呈するのは仕方ない気もしないではないですが、商売などビジネスの現場でも「三方良し」なんて思想とはなかなかつながらないのかもしれません。他人カテゴリと仲間カテゴリとの間には現代日本社会では想像が難しいほどの壁がありそうです。偏見かもしれませんが。

基本的思想価値観が異なる者同士の関係は、薄くお互いが干渉しないで済ますのが一番ですが、そうもいかない場合はやはり必要不可欠な部分だけの戦略的互恵関係の構築しかないでしょう。

根っ子が違うのだから、それでも上出来だと思っています。