人民元債券「不自然な急増」から浮かぶ意外な国の窮状

人民元は、躍進しているのか、していないのか。国際送金通貨に関する統計や国際債券統計など、統計データの一面を見たら、間違いなく、人民元を使用する国は増えているのですが、異なるデータを見たら、それとはまったく違う側面が見えてきます。人民元が国際的に見て、使い勝手の良い通貨になったという事実もないのに、なぜ人民元の使用が増えているのか。その裏には、「何らかの事情で米ドルが使えなくなり、やむを得ず、人民元を使用せざるを得ない国」の存在が見て取れるのです。

目次

BRICS諸国通貨の使用状況

少し前から、通貨市場では不思議な現象が発生しています。

中国の通貨・人民元が、ある分野においては非常にシェアを伸ばし、ある分野においては逆にシェアを失っているからです。

人民元といえば、つい最近もネットで目撃したとあるコメントにおいて、「BRICS相互間の決済通貨でドル排除の動きが進んでいる」とする文脈で登場したばかりです(『トンデモさん大歓迎(ただしエビデンスで殴られます)』等参照)。

これは、ロシアの下院副議長がとある国際フォーラムで「BRICS域内取引の8割が自国通貨建て(だった)」と発言した(らしい)とするロシアのメディアの報道に関するもので、これが事実ならば、とりわけBRICSなどの新興市場諸国を中心に、ドル排除の動きがかなり進んでいることになる、と考えられます。

ただし、これはあくまでも、その発言が「事実ならば」、です。

ただ、BRICS通貨のなかで、いちおう、国際的な金融市場などで姿を見かけるものは、人民元と南アフリカランドくらいしかなく、金融制裁を喰らって国際的な取引から排除されているロシアルーブルはもちろん、最初から国際通貨ではないインドルピー、ブラジルレアルなどの姿を目にすることは、滅多にありません。

また、SWIFTがほぼ毎月公表している、『RMBトラッカー』と呼ばれるレポートによれば、とくに昨年11月以降、人民元の国際的な送金通貨としてのシェアが急伸していることが確認できるのですが、不思議なことに、「ユーロ圏を除外したデータ」だと、シェアの伸びはそれほど高くありません。

もしもBRICS、あるいはこれに「グローバルサウス」を加えた諸国が人民元の使用を増やしているのならば、ユーロ圏を除外したデータでこそ、人民元の決済比率が伸びていなければおかしいはずでしょう。

(※なお、すでに公表されているSWIFTの今月分のレポートを読んでも、先月の『人民元国際送金シェア増加も「基軸通貨化」には至らず』でも触れたのと同じような傾向が確認できますが、これについては機会があれば、別稿で簡単に触れてみたいと思います。)

いずれにせよ、人民元や南アフリカランドの取引高が、「新興市場諸国」において、急激に増えているという形跡は見られないのであり、こうしたなかで、「BRICS域内取引の8割が自国通貨である」などといわれても、信憑性には著しく欠けると断じざるを得ない、というわけです。

BISの国債債券統計の最新データ、人民元がさらに躍進!

さて、こうしたなかで、本稿ではSWIFT統計以外にも、通貨の実力を示す国際的な統計データを、2つほど取り上げておきたいと思います。

ひとつめは、国際決済銀行(BIS)が四半期に1度公表している、 “International debt securities (BIS-compiled)” と呼ばれる統計に含まれる、国際的な債券市場における通貨別の発行残高に関するデータです。

このデータ、少し前までは “Debt Securities Statsitcs” (和訳したら『債務証券統計』でしょうか?)のなかに含まれていたのですが、数ヵ月前、BISのデータに大きな変更があり、統計の掲載ページが変わったようです。

これを、本稿以降は、便宜上、『国際債券統計』と呼びたいと思います(※ただし、この統計名称は日銀などが付している公式訳ではなく、あくまでも当ウェブサイトの勝手な命名によるものです)。

この『国際債券統計』のデータは、国境をまたいだ債券発行(非居住者による債券発行など=オフショア債券)を通貨別に集計したもので、現時点において最新データは2024年3月末までのものが公表されています。これを通貨別に集計し、ランキングをとったものが、次の図表1です。

図表1 オフショア債券発行額・通貨別内訳(2024年3月時点)

| 通貨 | 金額とシェア | 前四半期比 |

| 1位:米ドル | 13兆5090億ドル(46.72%) | +1725億ドル |

| 2位:ユーロ | 11兆2900億ドル(39.05%) | ▲458億ドル |

| 3位:英ポンド | 2兆2602億ドル(7.82%) | +343億ドル |

| 4位:日本円 | 3157億ドル(1.09%) | ▲205億ドル |

| 5位:豪ドル | 2699億ドル(0.93%) | ▲10億ドル |

| 6位:人民元 | 2195億ドル(0.76%) | +109億ドル |

| 7位:スイスフラン | 2043億ドル(0.71%) | ▲118億ドル |

| 8位:加ドル | 1373億ドル(0.47%) | ▲44億ドル |

| 9位:香港ドル | 1358億ドル(0.47%) | +7億ドル |

| 10位:スウェーデンクローナ | 1041億ドル(0.36%) | ▲92億ドル |

| その他 | 4679億ドル(1.62%) | +85億ドル |

| 合計 | 28兆9137億ドル(100.00%) | +1341億ドル |

(【出所】Bank for Internatinal Settlements, International debt securities (BIS-compiled) データをもとに作成)

人民元建て債券発行額は急伸している

いかがでしょうか。

中国の通貨・人民元は史上初めてスイスフランを抜き、6位に入りました。

すぐ上位には豪ドル、そのまた上位には日本円がランクインしていますが、人民元の債券発行額の増加ペースを考えると、おそらく近い将来、豪ドルや日本円を抜いて、オフショア債券市場における世界4番目の通貨に浮上する可能性が高そうです。

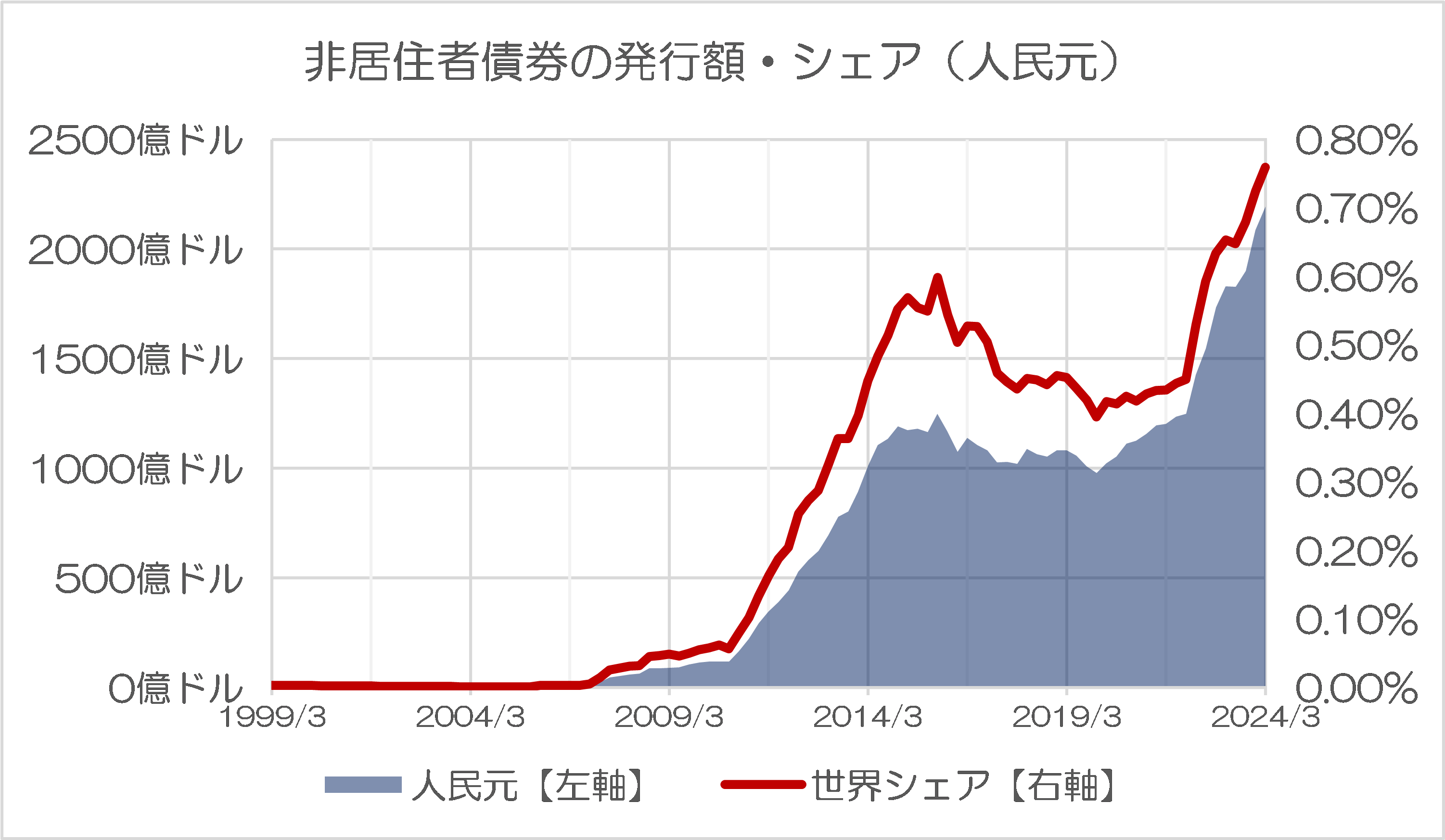

実際、オフショア人民元建て債券の発行残高や世界のオフショア債券市場におけるシェアをグラフ化すると、図表2のとおり、人民元は金額、シェアともに、とりわけここ数年、うなぎ上りに増えていることがわかります。

図表2 非居住者債券の発行額・シェア(人民元)

(【出所】Bank for Internatinal Settlements, International debt securities (BIS-compiled) データをもとに作成)

この点、人民元建ての債券を発行している国に関しては、わかりません。BIS統計にそのデータがないからです。ただ、あくまでも想像ベースですが、「何らかの事情で米ドルなどが使えなくなった国」が、人民元建てで債券を発行し、資金を積極調達している、という可能性はありそうです。

元建てでは2年で倍に!

そのヒントが、2022年3月末時点と、2024年3月末時点を比較した、人民元建ての債券発行額です。2022年3月末時点の人民元建ての債券発行額は1250億ドルで、これを当時の為替レートで人民元に換算すれば、7925億元でした。

ところが、人民元建てで見て、これが2年後の2024年3月末において、倍増しているのです。統計データ上は2024年3月末時点の発行残高は2195億ドルと約1.76倍ですが、これをその時点の為替レートで人民元に換算すれば、1兆5866億元、すなわち約2倍になるのです。

人民元が米ドルに対し通貨安が進んでいる(つまり元安・ドル高が進んでいる)ためわかり辛いのですが、人民元建てに換算したら、「人民元でおカネを借りる人が倍増した」ようなものだとわかります。

ドル建てで見た人民元オフショア債券発行残高

- 2022年3月末時点…1250億ドル(①)

- 2024年3月末時点…2195億ドル(②)

- ②÷①≒1.76倍

米ドルと人民元の為替相場

- 2022年3月末時点…1ドル=6.342041元

- 2024年3月末時点…1ドル=7.228194元

(【出所】The Bank for International Settlements, Bilateral exchange rates time series データ)

統計から逆算する人民元建てのオフショア債券発行残高

- 2022年3月末時点…7925億元(①)

- 2024年3月末時点…1兆5866億元(②)

- ②÷①≒2.00倍

冷静に考えると、これは、すごいことです。

よくぞここまで使い勝手の悪い人民元という通貨でわざわざ債券を発行しようと思ったな、という印象もさることながら、既発の債券とほぼ同額の債券が、たった2年で追加で発行されたのですから、相当に旺盛な人民元調達ニーズがあったはずです。

人民元「だけ」が伸びている!?

ちなみに、先ほどの図表1に示したランキング表の「前四半期比」の部分を、「2022年3月末との比較」に書き換えたものが、次の図表3です。

図表3 オフショア債券発行額・通貨別内訳(2024年3月vs2022年3月)

| 通貨 | 金額とシェア | 2年前との増減 |

| 1位:米ドル | 13兆5090億ドル(46.72%) | +3600億ドル |

| 2位:ユーロ | 11兆2900億ドル(39.05%) | +6492億ドル |

| 3位:英ポンド | 2兆2602億ドル(7.82%) | +861億ドル |

| 4位:日本円 | 3157億ドル(1.09%) | ▲616億ドル |

| 5位:豪ドル | 2699億ドル(0.93%) | ▲88億ドル |

| 6位:人民元 | 2195億ドル(0.76%) | +945億ドル |

| 7位:スイスフラン | 2043億ドル(0.71%) | +100億ドル |

| 8位:加ドル | 1373億ドル(0.47%) | ▲140億ドル |

| 9位:香港ドル | 1358億ドル(0.47%) | +244億ドル |

| 10位:スウェーデンクローナ | 1041億ドル(0.36%) | ▲319億ドル |

| その他 | 4679億ドル(1.62%) | +175億ドル |

| 合計 | 28兆9137億ドル(100.00%) | +1兆1255億ドル |

(【出所】Bank for Internatinal Settlements, International debt securities (BIS-compiled) データをもとに作成)

発行残高が急減した日本円もさることながら、とりわけ大きく変動しているのは、発行残高が急増している人民元でしょう。人民元だけで、1000億ドル近く、発行残高が増えていて、この2年間のオフショア債券発行残高の増分(+1兆1255億ドル)の約8%分が人民元で占められている格好です。

米ドルやユーロはもともと発行残高が多いので、その増分が多くても不思議ではありませんが、人民元のように2年前の発行残高が1000億ドル少々だった通貨が、一気に1000億ドル近くも増えると、やはり非常に目立ちます。

そして、人民元の債券発行残高がここまで増えているのは、不自然です。べつに人民元の資本規制が大幅に緩んだという事実はありませんし、人民元を「国際通貨」として見てみると、相変わらず、非常に使い勝手が悪い通貨だからです。

外貨準備統計では人民元が減少中!?

ただ、それ以上に面白いデータがあるとしたら、国際通貨基金(IMF)が四半期に1度公表している『COFER』と呼ばれる統計でしょう。

これは、正式には “Currency Composition of Official Foreign Exchange Reserve” と呼ばれる統計で、IMFが加盟国からの報告に基づき、外貨準備高を通貨別に集計し、公表しているものです(ただし、通貨の内訳がわからないケースもあります)。

したがって、このCOFERを意訳すれば『外貨準備通貨構成統計』、といったところでしょうか。

そして、現時点で入手可能なCOFERの最新値は2023年12月末時点のものであり、2024年3月末のデータについては現時点でまだ公表されていません(※順当に行けば6月28日、遅くとも7月初旬までには公表されると思います)。

ただ、この昨年12月末時点までのCOFERの動きを見るだけでも、かなり興味深いことが判明するのです。

まず、2023年12月末時点のCOFERのデータによると、IMFが把握している世界の外貨準備高合計は12兆3325億ドルであり、このうち通貨構成内訳が判明しているのは11兆4494億ドルで、人民元は2617億ドルであり、シェアは2.29%です(図表4)。

図表4 世界の外貨準備高の通貨別構成(2023年12月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4494億ドル | 100.00% |

| うち米ドル | 6兆6871億ドル | 58.41% |

| うちユーロ | 2兆2876億ドル | 19.98% |

| うち日本円 | 6529億ドル | 5.70% |

| うち英ポンド | 5539億ドル | 4.84% |

| うち加ドル | 2953億ドル | 2.58% |

| うち人民元 | 2617億ドル | 2.29% |

| うち豪ドル | 2418億ドル | 2.11% |

| うちスイスフラン | 264億ドル | 0.23% |

| うちその他通貨 | 4428億ドル | 3.87% |

| 内訳不明分(B) | 8831億ドル | |

| (A)+(B) | 12兆3325億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

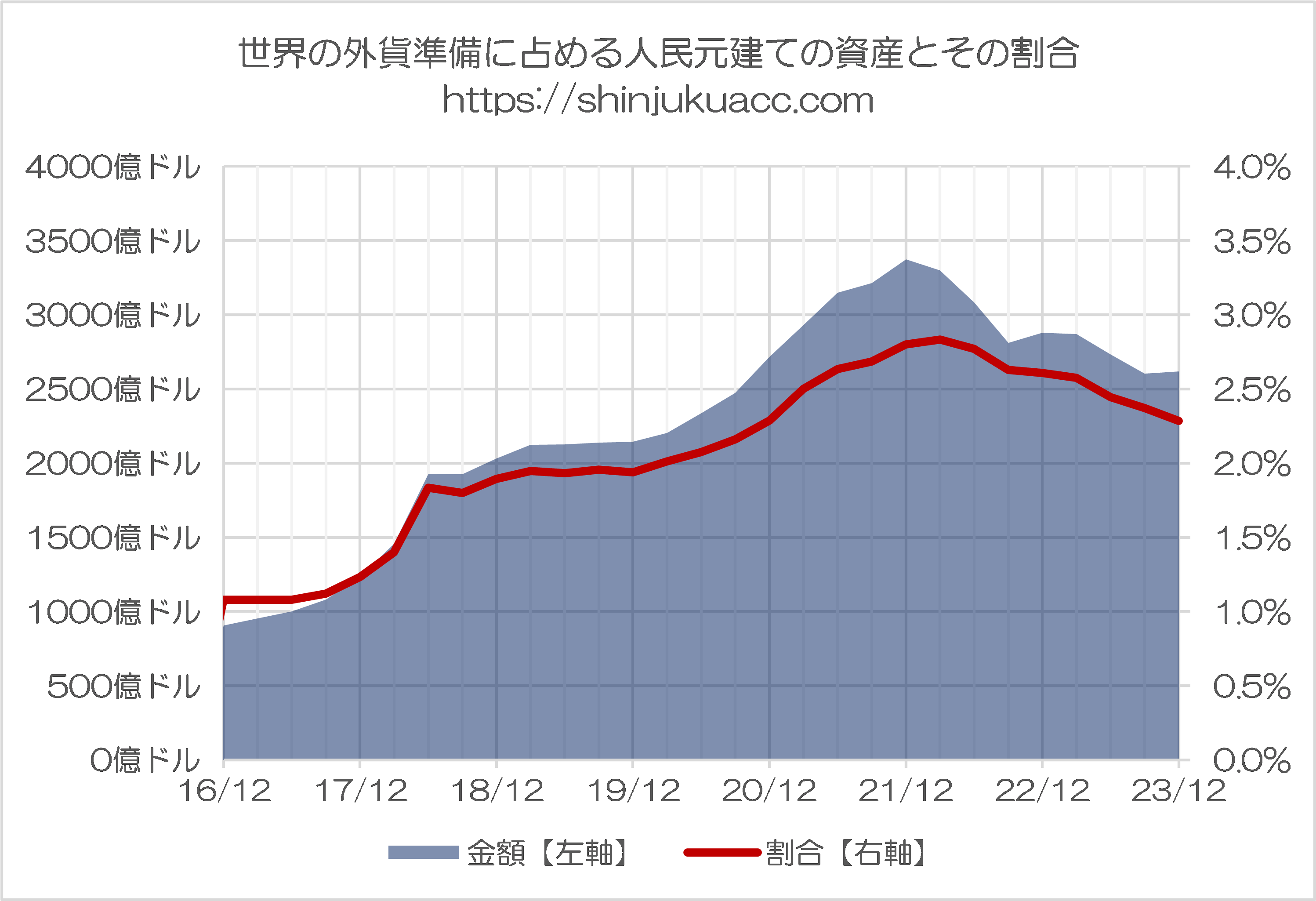

ところが、人民元に関しては、この世界シェア、金額ともに、2021年12月末を境に、大きく減少しているのです(図表5)。

図表5 世界の外貨準備に占める人民元建ての資産とその割合

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

なんとも、興味深い限りです。

いったいどこの国が苦境にあるのだろうか…!?

すなわち、人民元は債券発行の通貨として好まれていて、ここ2年ほどで債券発行残高が倍増していること、その一方、外貨準備に占める人民元の金額、割合は、ここ2年で急減していること。

この2つの統計的事実からは、こんな仮説が浮かぶのです。

「何らかの事情で米ドルを使用できなくなった国が、国際的には使い勝手が悪い人民元を我慢して使用しているが、その人民元ですら足りなくなり、債券発行で人民元を追加調達している」。

この「何らかの事情で米ドルを使用できなくなった国」がどこなのかについては、読者の皆様のご想像にお任せします(ついでに凍結措置を喰らった自国の資産の一部が、間接的に、自国が現在進行形で侵略している相手国が自国に反撃するための費用に充てられるとなれば、それはそれで痛快な話でもあります)。

ただ、一見すると人民元の大躍進にも見える統計も、組み合わせて使えば、意外な国の窮状が見て取れるのだとすれば、面白い限りだと思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

外貨準備統計の人民元残高が増えないのは、貸付けを上回るペースで自国に還流してるから。

恐らくは、特定の国が「資源の売却等で諸国から得た人民元」を対中決済の原資としてるから。

中国的には【売上額=貸倒リスク】と取れなくもないこの現況をどう思ってるんでしょうね?

資本統制の下では他国での換金性のない人民元。無限の掛売りと同義ではないのでしょうか?

北朝鮮かイランと推測

とりあえずオッキャラマァ国としておきましょうか

とっぺんばらりのぷーちん

よくわからないことを理解するのに、よく似たことを重ねあわせて理解を手助けする方法があります。

人民元決済をわかりやすく説明すると、ある一定の地域にしかないスーパーのポイントだといえます。

そのスーパーにあるものは買えますが、他の店では使えません。

そのポイントは現金に交換はできません。

そのスーパーの品揃えは結構あるが、それだけで生活出来る程ではない。

ただ、ポイントで買うと現金より少し安く買えます。

さて、そんなポイントだけで生活できますか?

ポイントが貯まったら金持ちになれたと実感できますか?

自分はやはり現金の方がいいです。

ただ、反社となり現金の使用に制限がかかったなら、仕方なしにポイント生活で現状を凌ぐしかなさそうです。

多分人民元決済が主流になると言う人は、GDPの大きさとかしか見てないか、願望を投影してるかしてないなでは。

話題になっている2ヶ国の発表しているデータが全然信用できないので,以下はかなり憶測になります。どちらも国連常任理事国です。

南のほうの国は,不動産バブル崩壊で複数の巨大企業が事実上破綻していますが,大きすぎて潰せない,というジレンマに陥っています。破綻の実体を隠したまま時間稼ぎをしていますが,延命のため公的資金注入が避けられず,その原資として経済原則を無視した債券発行をしています。ちょっとジャンク債に近い気もします。

北のほうの国は,原油などの輸出先探しに苦労しています。南の国は,足もとを見て買い叩いています。ドル国債はいつ無効化されるかわからないので,ジャンク債のほうが安全度が高いかもしれません。一応,ハイテクでない工業製品はそれで購入できますので。

余談ですが,本当に武器が足りないようで,粗悪品でもいいので数が必用なようです。ついでに,使い捨てにできる兵士もほしい。それで,弱小国にすら足もとを見られてしまった気がします。旅行者も騙されて兵士として送り出されるようですから,渡航は十分注意をしましょう。南のほうも人質にされないように。

どちらの国の首脳も,いつ軍部が自分に刃を向けてくるかわからなくて,軍中枢の人事を頻繁に行っています。砲弾抜きで島を囲んだ演習をして,その間,どこかに隠れていたとか。

本題に戻ると,日本は今後債券暴落に注意が必要です。アメリカはなかなか債券高騰が始まりませんね。苦境という意味では,イギリス,ドイツ,フランスも要注意です。円安ボーナスいつまで続くかな。

つまり元を使っている国は”元”気が無いということか。

座布団10枚。

返済する気は「元」からありません。

或いは「元の木阿弥」ですかな。

図表3の【2年前との増減】の金額を【オフショア債券発行額】で割った比率をパーセンテージで表わしてみると、こんな風になりました。

米ドル +2.7%、ユーロ +5.8%、英ポンド +3.8%、日本円 -19.5%、豪ドル -3.3%、人民元 +43.1%、スイスフラン +4.9%、加ドル -10.2%、香港ドル +18%、スウェーデンクローナ -30.6%。

スウェーデンクローナのシェア低下がすごいですね。それと日本円。これ刹那的な需給関係で動く外為レートで見た、現時点の通貨間の強弱なんかとは、おそらく無関係のはなしだと思います。3~10年あるいはそれ以上先まで、利息を払いつつ、更に満期までに返済しなければいけないことを考慮すれば、どの通貨で起債するのが得かっていう、選択の問題と考えるのが妥当でしょう。この先自国通貨に換算すると、返済の負担が大きくなり過ぎると資金需要者が予測するからこそ、オフショア市場でスウェーデンクローナや日本円建ての債券発行に、敬遠される傾向が強まっているんでしょう。

シェアが増加している通貨については、逆のシチュエーションで理解すればいいのでは。人民元 +43.1%なんてのは、ロシアンファクター抜きには考えられないことなんでしょうが、それにしても中には、まだ「腐っても鯛」で通用するうちに、将来紙屑化まで期待できそうな「人民元建て債券」を売りつけて、濡れ手で粟の大もうけ、なんて怪しからぬ動機の起債が混じっていることも、なきにしもあらずかも(笑)。

オフショア債券ですが,日本の場合は,わざわざ海外で売らなくても国内で消化できてしまう,という理由で発行額が減っていると思います。それに,金利も低く,過去は円安リスクも大きかったですから。日本は,海外債券を買うほうの立場が続いていると思います。金利などの債券市場関係のちっとした変化で,円安基調は急反転する可能性もあるので,投資家の皆様は念頭においておきましょう。

中国の場合は,貿易黒字は大きいものの,海外投資や,ヤミの個人資産の海外移転が大きく,最終的には外貨不足になって,オフショア債券に頼らなくてはいけない状況になっている気がします。今後の人民元安を止めるのは難しいのではないでしょうか。