中国の銀行が「二次的制裁」恐れロシアとの取引中断か

ロシアに対するカネの流れを止めるべし!

先般より、一部の外国の銀行がロシアへの輸出代金の送金を拒み始めている、などとする話題を、当ウェブサイトで取り上げることが増えています。こうしたなかで、VOAやロシアのベドモスチなどは今年2月頃から、複数の中国の銀行が米国などからの二次的制裁(セカンダリー・サンクション)を恐れ、ロシアとの取引を取り止めている、などと報じています。これについてどう考えるべきでしょうか。

目次

RMBトラッカーで見る「人民元のシェア急増」

当ウェブサイトの長所なのか、それとも欠点なのかはわかりませんが、当ウェブサイトでは「結論がない記事」が多々あります。というのも、当ウェブサイトではしばしば、「生データ」、「一次情報」をそのまま加工せずに話題として取り上げることがあるためです。

その典型例が、国際的な銀行間送金システムを管轄しているSWIFTがほぼ毎月のように公表している、『RMBトラッカー』と呼ばれるレポートに関する話題です。

当ウェブサイトではRMBトラッカーに掲載されているデータである「国際送金取引(顧客を送金人とする取引と銀行間取引)」のランキングの一部を「定点観測」的に取り上げており、今月分についてはつい先日の『SWIFT人民元は引き続き4位だが…日本円も存在感』にてご確認いただけます。

ここで注目に値するのが、中国の通貨・人民元の国際送金におけるシェアとランキングが上昇している、という統計的事実です。

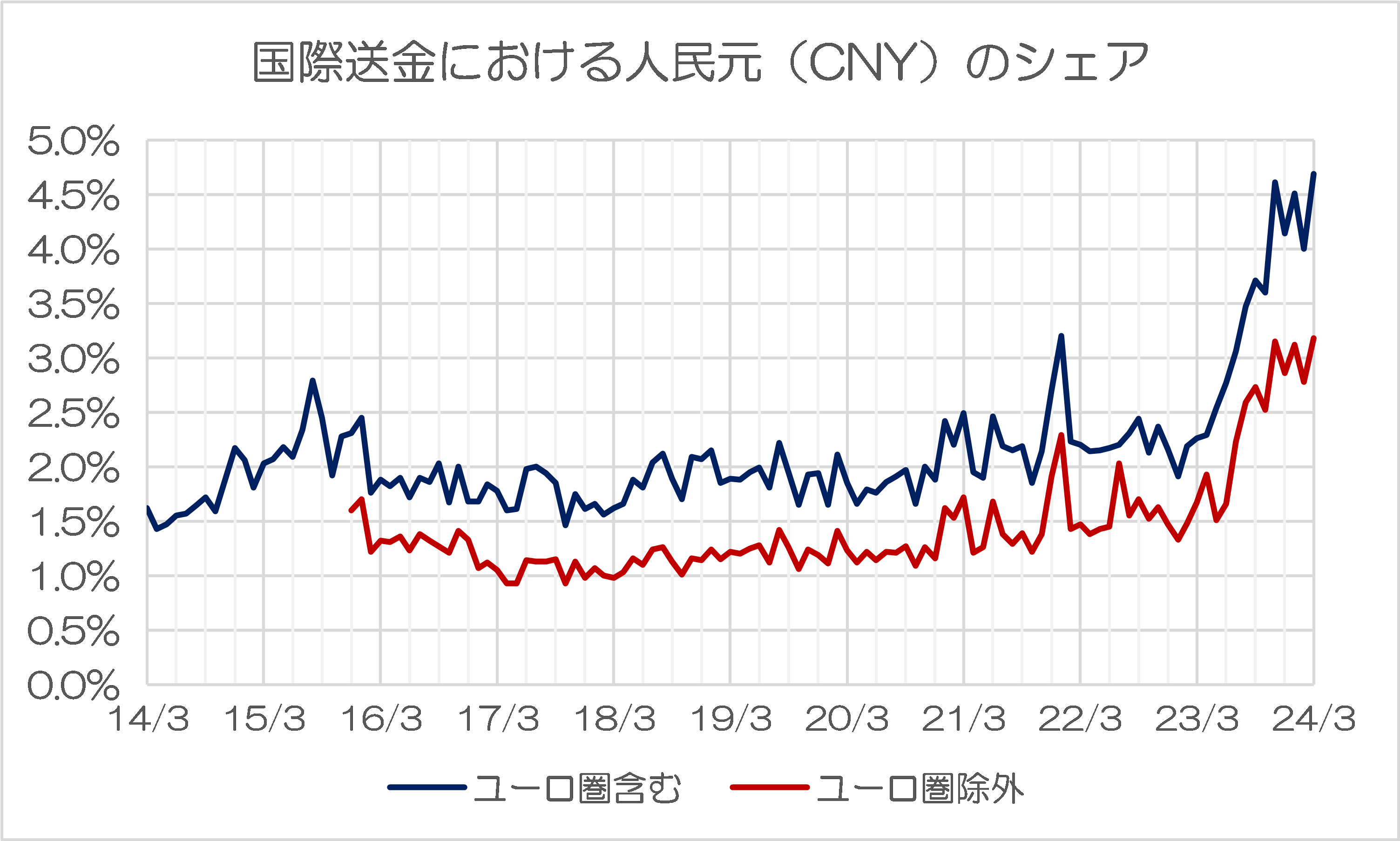

最新データである2024年3月分のランキングに基づけば、国際送金市場における人民元のシェアは4.69%で、データが存在する2012年8月以来、最高を記録しました。とりわけ昨年11月以来、人民元は4位を占め続けており、シェアも4%を割り込んだことがありません(図表1)。

図表1 人民元(CNY)の決済シェアとランク(ユーロ圏含む)

(【出所】SWIFT『RMBトラッカー』データをもとに作成)

つまり、人民元はいまや、国際送金通貨として、日本円を抜いて世界4位の地位をほぼ確たるものにするなど、地位上昇には目覚ましいものがある、というわけです。

なぜかユーロ圏外ではシェアが下がる人民元

ではなぜ、ここまで人民元の決済通貨としての割合が増えているのでしょうか。

パッと思いつく要因が考えられるとすれば、それは、「現在、西側を中心とする諸国から国際的な経済制裁を喰らっているロシアが、米ドルやユーロなどの国際通貨ではなく、対露制裁に参加していない中国の通貨である人民元を使った取引を増やしている」、というものです。

ロシアだけではありません。

最近だとトルコやブラジル、アルゼンチンなど、恒常的にドル不足に悩まされているなどと指摘されている諸国での人民元建ての取引が増えている、などとする報道を見かけることも多く、こうした要因が人民元決済の割合を高めているに違いない、といった想像が働くところです。

ただ、こうした仮説を置くと、不自然な点が、少なくとも3つ、出てきます。それは、①ユーロ圏を除外したデータで人民元のシェアが下がってしまうこと、②米ドル、日本円などのシェアも同様に上昇していること、そして③時期的な不整合、です。

まずはひとつめの、「ユーロ圏を除外したランキング」で、人民元のシェアが下がるという点について、見ていきましょう。

SWIFTの『RMBトラッカー』では、2015年12月以降、ユーロ圏を除いたランキングについても公表が始まっています。これによるとユーロ圏外においてもたしかに人民元の存在感は高まっているのですが、不思議なことに、ユーロ圏を含めたデータの方が、決済シェアが高いのです(図表2)。

図表2 国際送金における人民元(CNY)のシェア

(【出所】SWIFT『RMBトラッカー』データをもとに作成)

もしもロシア、ブラジル、アルゼンチンといった諸国における人民元送金が増えているのだとしたら(そしてそれを要因として人民元決済のシェアが高まっているのだとしたら)、人民元は「ユーロ圏を含めたデータ」よりも、「ユーロ圏を除外したデータ」の方で、シェアが高まるように思えてなりません。

しかし、現実の数値はその逆となっているわけです。

「ロシアなどが経済制裁逃れで人民元の使用を増やしている」、「アルゼンチン、ブラジル、トルコなどドル不足の国が人民元の使用を増やしている」、といった仮説は、一見するとわかりやすいのですが、このような仮説には、現実のデータとうまく整合しない部分が出てきてしまうのです。

人民元以外――とくに米ドルと日本円――も急伸

ふたつ目は、人民元以外の主要通貨――とくに米ドルと日本円――のシェアの増大です。

ロシアにしろ、ブラジルにしろ、アルゼンチンにしろ、トルコにしろ、おそらく多くの方は、「米ドルなどの国際通貨ではなく、人民元を使用するインセンティブが働いている国だ」、というイメージをお持ちではないでしょうか。

もしそのイメージが正しければ、仮に国際送金に占める人民元のシェアが増えれば、その分、米ドルや日本円などのシェアが減るはずです。

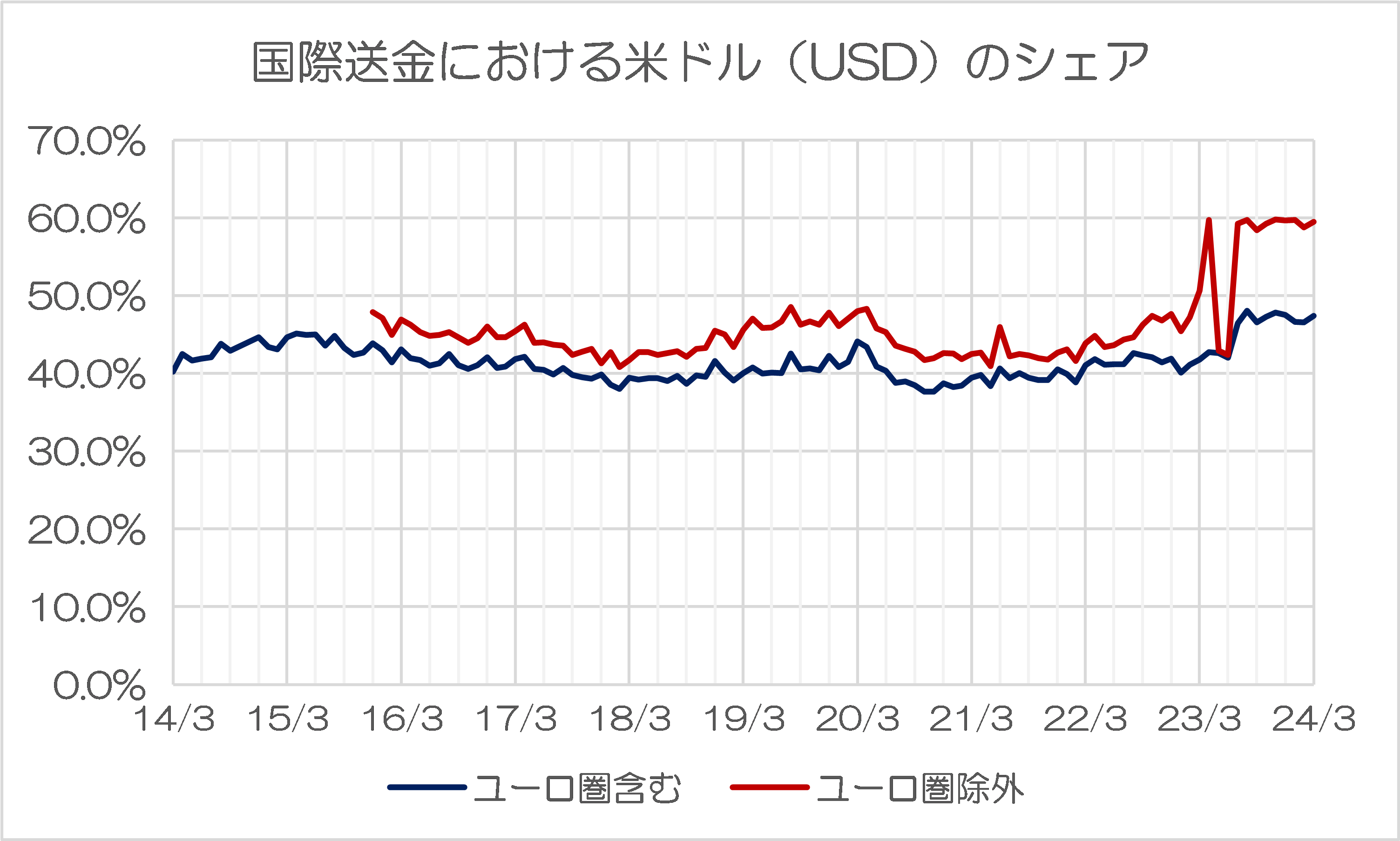

ところが、現実のシェアを見てみると、米ドルが国際送金市場に占めるシェアはむしろ最近急上昇しており、とりわけ非ユーロ圏に限定した場合の送金シェアは60%近くに達していることが確認できます(図表3)。

図表3 国際送金における米ドル(USD)のシェア

(【出所】SWIFT『RMBトラッカー』データをもとに作成)

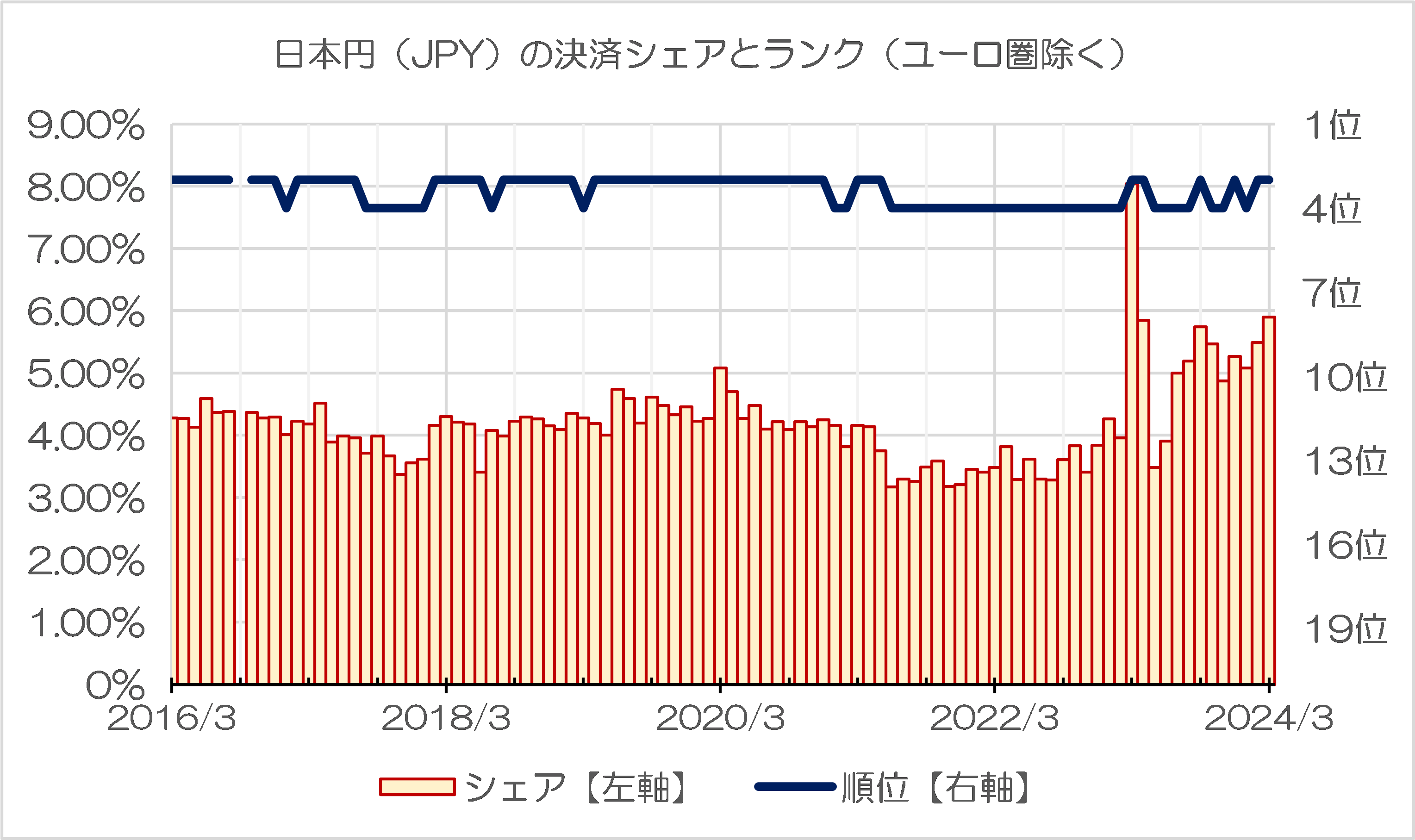

また、米ドルほど極端ではありませんが、日本円も最近、国際送金市場における存在感を増しており、とりわけユーロ圏を除外したデータだと、英ポンドを抜いて第3位の通貨に「返り咲き」をしています(図表4)。

図表4 日本円(JPY)の決済シェアとランク(ユーロ圏除く)

(【出所】SWIFT『RMBトラッカー』データをもとに作成)

もしも人民元決済の比率が増えているのならば、それはユーロ圏内ではなく、どちらかといえばユーロ圏を除外した方のデータで存在感が増すはずです。しかし、現実には、ユーロ圏外では米ドルと日本円が市場を席巻している格好です。

時期的な不整合…「なぜ昨年11月からなのか?」

そして3つ目の「時期的な不整合」とは、人民元の地位が上昇し始めた時期が2023年11月以降であり、ロシアのウクライナ侵略開始は2022年2月である、という点でしょう。

現実問題として、ロシアの主力銀行がSWIFTNetから事実上除外されたのは2022年3月以降のことで、それ以来、SWIFTのランキングでルーブルの姿を目にすることはなくなりましたが、もしも「ロシア要因」で人民元のシェアが高まるならば、それは2023年11月ではなく、2022年3月以降であるはずです。

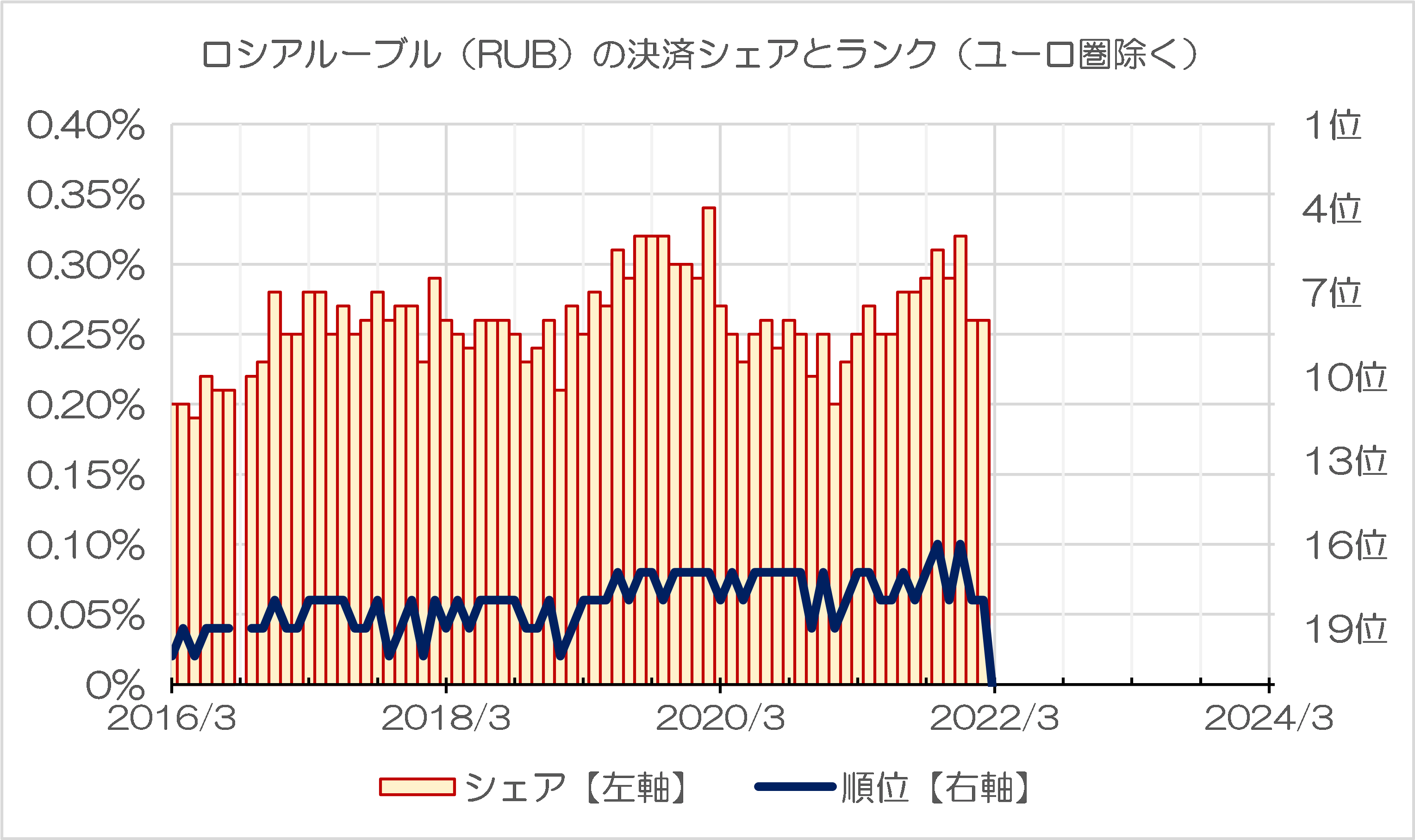

また、実際のところ、ロシア関連取引が国際送金市場に占めるシェアは決して高くないと考えられ、辛うじてSWIFTランキングにルーブルが登場していた2022年2月までのデータで見ても、ルーブルの送金シェアはわずか0.26%に過ぎませんでした(図表5)。

図表5 ロシアルーブル(RUB)の決済シェアとランク(ユーロ圏含む)

(【出所】SWIFT『RMBトラッカー』データをもとに作成)

もともとシェアが非常に低いロシア関連取引で、ルーブルがSWIFTから排除されたことで、全取引が人民元決済に変わったとしても、それによる人民元の決済シェア押し上げ効果はたかだか0.2~0.3ポイント程度に過ぎません。

このように考えると、「SWIFTランキングで人民元のシェアが伸びていること」と、「ロシア要因」を結び付けるには、やはり無理があるのではないか――。

ロシア企業が「二次的制裁」で中国の銀行取引中断か

こうした考察を裏付けるのが、先日の『米国の二次制裁の影響?外銀がロシアへの送金を拒否か』でも取り上げた、「外銀がロシアへの輸出代金の送金を拒絶している」とされる話題です。これに関連して本稿で紹介しておきたいのが、最近、欧米メディアなどで報じられている、「二次的制裁」という仮説です。

Russia Admits ‘Problems’ With China Payments

The Kremlin on Wednesday acknowledged that Russian companies were having problems with Chinese banks after local media reported a major Chinese lender had blocked payment settlements with Russian firms.<<…続きを読む>>

―――2024/02/07付 BARRON’S より【AFP – Agence France Presse配信】

AFPが2月7日付で配信した記事によると、ロシアのウクライナ侵攻以来、ロシア企業が中国企業との貿易を大幅に拡大し、人民元が主要決済通貨として浮上しているなか、最近ではいくつかの中国の銀行がロシア関連取引を断るようになったというのです。

AFPは「2023年を通じた中露貿易が2401億ドルに達し、前年比26%増加した」、「ロシアの輸出全体に占める人民元決済の割合は、2年前の0.4%から、最近だと全体の3分の1以上に急増している」などと指摘。

そのうえで、ロシアのアレクサンドル・ノワク副首相が昨年12月、ロシアの石油輸出全体の45~50%が中国に対するものだと述べた、などとする話題を取り上げているのですが、ロシアの対中依存が強まるなかで出て来ているのが銀行取引停止事例です。

具体例として、クレムリンのドミトリー・ペスコフ報道官がロシアの経済紙『ベドモスチ』の取材に応じ、ロシアの輸出業者の主力取引銀行である「浙江稠州商業銀行」がロシア関連のすべての取引を停止すると顧客に通知したことを認めたのだとか。

AFPはこの「ロシア関連の取引停止」の要因のひとつが、西側諸国によるセカンダリー・サンクション(二次的な経済制裁)にある可能性に触れています。

つまり、中国の銀行がロシア関連の取引を継続していると、その中国の銀行自身が米国などの金融規制当局から「セカンダリー・サンクション」を喰らうかもしれない(ことをその銀行が恐れ始めている)、という可能性です。

ちなみにこのAFPとほぼ同様の記事は、米政府系のメディア『VOA』も取り上げています。

Chinese Bank Cuts Ties to Russian Importers

―――2024/02/10 03:22付 Voice of Americaより

中国との取引停止措置は拡大も?

そして、中国の銀行によるロシア企業との取引謝絶の動きが広まっている、とする報道も出て来ています。

ベドモスチが報じた次のような記事が、その典型例かもしれません。

Песков: давление США не станет преградой для развития отношений РФ и Китая

―――2024/03/21 13:33付 Ведомостиより

翻訳エンジンなども参考にしながら記載内容を読んでいくと、イズベスチャ通信が3月20日に報じたところによれば、過去2ヵ月間で「複数の中国の銀行」がロシアからの人民元での支払いの受入を停止したのだそうです。

その具体的な銀行としては、資本金基準で中国国内13位の平安銀行、15位の寧波銀行のほか、広発銀行、昆山農村商業銀行など8つほどが挙げられており、いずれも取引停止処分の理由は二次的制裁を恐れてのものだ、などとしています。

このあたりの記述は、どこまで信頼できるのか、という問題はあるかもしれませんし、ましてやウクライナ戦争を巡っても、「ロシアは早晩、資金繰りに行き詰まるだろう」などと楽観視すべきではありません。

先日の『現在のロシアは意外と豊か…経済制裁は効いているのか』でも取り上げましたが、実際にロシアの現地を訪れたユーチューバーの方の証言によると、少なくとも現在のロシアで物価が急騰しているフシもなく、スーパーでも商品が溢れ返っているといいます(※ただし、モスクワなどの大都会限定かもしれませんが…)。

やはりロシア自身が資源国でもあるため、ちょっとやそっとの制裁だとビクともしないのかもしれません。

ただ、それでも中国の銀行のなかでも、少なくとも米国など国際的な市場で事業を営む場合は、セカンダリー・サンクションを恐れていることは間違いありません。金融の世界では日米英欧4極――とりわけ米国――が、世界で圧倒的な競争力を保持し続けているからです。

米下院はウクライナ向け610億ドル支援を可決

おりしも米国時間の土曜日、大変心強い記事が出てきました。

US House passes $95 billion aid package for Ukraine, Israel, Taiwan

―――2024/04/20 14:33付 Voice of Americaより

同じくVOAによると、米下院が土曜日、ウクライナ、イスラエル、台湾に対する総額950億ドル相当の対外支援パッケージを可決した、と報じています。内訳はウクライナが610億ドルで、イスラエル・ガザ関係が260億ドル、インド太平洋地域が80億ドル――、などとなっているそうです。

弾薬不足が指摘されるウクライナにとっては、非常に力強い一歩に違いありません。

なにより私たち日本人は、ウクライナ戦争でロシアがウクライナから1ミリでも領土を奪うことを許せば、同じことが台湾でも生じる可能性があることを、絶対に忘れてはなりません。

この戦争でロシアに「戦果」を与えてはならず、最低でもクリミア半島を含めたすべての占領地からロシア軍が撤退すること、ウラジミル・プーチンを筆頭とする戦争犯罪人らが断罪されることは、国際社会の法と秩序を守るうえで絶対に譲れない一線です。

それを達成するという意味では、ロシアに対するカネの流れを止めるというのは、じつは大変に有効な手段のひとつでもあるのです。

余談ですが、戦争がロシアの敗北に終われば、ロシアに不法占拠されたままの北方領土(択捉、国後、色丹の3島と歯舞群島)や千島列島、南樺太などの帰属問題についても、日本にとってかなり良い形での解決が図られる可能性があります。

その意味でも、(あくまでも個人的意見かもしれませんが)日本がウクライナ戦争でロシアの側に立つことが「あってはならない」のは当然のことではないかと思うのですが、いかがでしょうか。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

●ロイターの記事もあります。

・中国や中東の銀行、ロシア石油会社への送金遅延 二次的制裁を懸念

By ロイター編集/2024年3月27日

https://jp.reuters.com/world/ukraine/TMUYBYV2PZMD5BRC57DTMKFCA4-2024-03-27/

>関係者によると、昨年12月の米財務省の通達を受け、ロシアと取引する中国、UAE、トルコの銀行は審査を強化し、追加書類の提出を求めている。

米国の通達は、遅すぎますね。制裁をやるのなら、中途半端なことはいけませんね。制裁の意味がないです。

●EUにとって、中国は最大の貿易相手国。

先ずは、古い記事ですが、

・焦点:中国依存のドイツが味わう「ゆでガエル」の恐怖

https://jp.reuters.com/article/idUSKBN1HO07H/

この記事の主旨は、「ドイツは、1つのバスケットに卵をたくさん入れすぎた。そのバスケットとは中国のことだ」ということですが、これは、EU全体に言えることですね。

ドイツは、1990年代後半、世界の先陣をきって、中国に進出。その他のEU諸国も後に付いた。

当時のEUの不況の打破を求めて行ったのだろうが、今や、中国に利を吸い取られている。

・EU・中国サミット、4,000億ユーロ規模の貿易赤字是正に向けた協力を確認

(EU、中国)ブリュッセル発/2023年12月19日/JETROビジネス短信

https://www.jetro.go.jp/biznews/2023/12/5c98ac324696cb81.html#:~:text=%E3%81%BE%E3%81%9F%E3%80%81%E5%9B%BD%E9%9A%9B%E3%83%AB%E3%83%BC%E3%83%AB%E3%81%AB%E5%9F%BA%E3%81%A5%E3%81%8F,%E3%81%AE%E8%B2%BF%E6%98%93%E9%96%A2%E4%BF%82%E3%81%AB%E3%81%82%E3%82%8B%E3%80%82

・EUの対中貿易、2023年は赤字幅縮小も、引き続き最大輸入相手国

(EU、中国)ブリュッセル発/2024年03月15日/JETROビジネス短信

https://www.jetro.go.jp/biznews/2024/03/3d96733895de3f83.html

EUの方が大赤字なのだから、ユーロを使う暇もないでしょう。

●>日本がウクライナ戦争でロシアの側に立つことが「あってはならない」のは当然のことではないかと思うのですが、いかがでしょうか。

「あってはならない」どころか、日本がロシアから利益を得たことは、歴史上、全くありません。そもそも、歴史を見ても、ロシアから恩恵を受けた国はあるでしょうか?

ロシアは、互恵主義が成り立たない国です。

チッ、逃げたか

どうせならロシアと一緒にそのままズルズルと心中してくれればいいのに

*人民元での決済額は伸びつつも、外貨準備の構成に占める割合は落込んでいる。

↑これは「諸国の手持ち人民元が総じて中国内に還流してる」ってことなのかと。

途上国的には、「対中決済に虎の子の米ドルは利用できない!」といった実情によるもの。

先進国的には、「現地留保資産の消費(足抜けへの布石?)」を見据えてのものかもですね。

収支的には「現地留保資産と対中債務の相殺(質流れ?)」が理想的な足抜け方法なのかとも。

・・です。

・・・・・

中国の銀行が恐れてるのは、保有米国債の凍結ではないのでしょうか?

金融での「借りたもん勝ち!(貸したもん負け!)」の効果は絶大ですね。

中国のロシア産原油の輸入量が過去最高になってるそうですから、迂回輸出してるんでしょうね。

> 「ロシアなどが経済制裁逃れで人民元の使用を増やしている」、「アルゼンチン、ブラジル、トルコなどドル不足の国が人民元の使用を増やしている」、といった仮説は、一見するとわかりやすいのですが、このような仮説には、現実のデータとうまく整合しない部分が出てきてしまうのです。

2023年3月から24年4月までの人民元のシェアのグラフを見ると,EU以外が1.5%, EUが0.5%増えていています。アルゼンチンが中国からの輸入品の決済をドルから人民元に切り替えたのが2023年4月からなので,それも結構効いていると思います。EUも増えている理由として想像できるのは,人民元の対ドル相場が人民元安の方向に向いているので,決済までのタイムラグで人民元で払ったほうが得だ,という理由もある気がします。

卑近な例として,日本人がクレジットカードの先払いで中国の品物を買ったとき,購入時の人民元/円レートより決済時のレートが元安になっていれば,円建で買うより元建で買ったほうが得だ,というのと同じです。