人民元は決済シェア伸ばすも…元建て外貨準備は減少中

SWIFTやIMFなど、一見するとまったく無関係なデータを読み解いていくと、「ロシアが何らかの制裁逃れとして人民元の使用を積極化させている」反面、「ロシアが保有している外貨準備のうち、人民元建ての部分については枯渇しつつある」、といった仮説が出てきました。とりわけ世界各国における人民元建ての外貨準備資産が最近、急減しているあるのですが、これについてどう考えるべきでしょうか。

目次

SWIFTデータと人民元

「脱ドル化」、進んでいるのか?

英語圏のメディアで最近流行している用語のひとつが、 “de-dollarization” です。

これは日本語で「脱ドル化」などと訳されることもありますが、要するに、「米ドルを使う頻度・割合を減らし、米ドル以外の通貨を使おう」とする動きのことでしょう。

こうした動きを主導しているのは、とくに「BRICS」――ブラジル、ロシア、インド、中国、南アフリカ――を中心とする新興市場諸国であるとされていて、とくに昨年は「BRICSで共通通貨を作ろうじゃないか」、といった構想も、外国メディアでは頻繁に見かけた話題のひとつです。

ただ、この「脱ドル化」の動き、現実の統計を見ていると、どうも順調に進んでいるようには見受けられません。

その証拠のひとつが、『RMBトラッカー』です。

この『RMBトラッカー』は、当ウェブサイトでは最近、毎月のように紹介している話題のひとつですが、これは国際的な決済電文システムを運営する「SWIFT」が公表しているレポートで、このレポートのなかに国際送金におけるシェアのランキングが掲載されています。

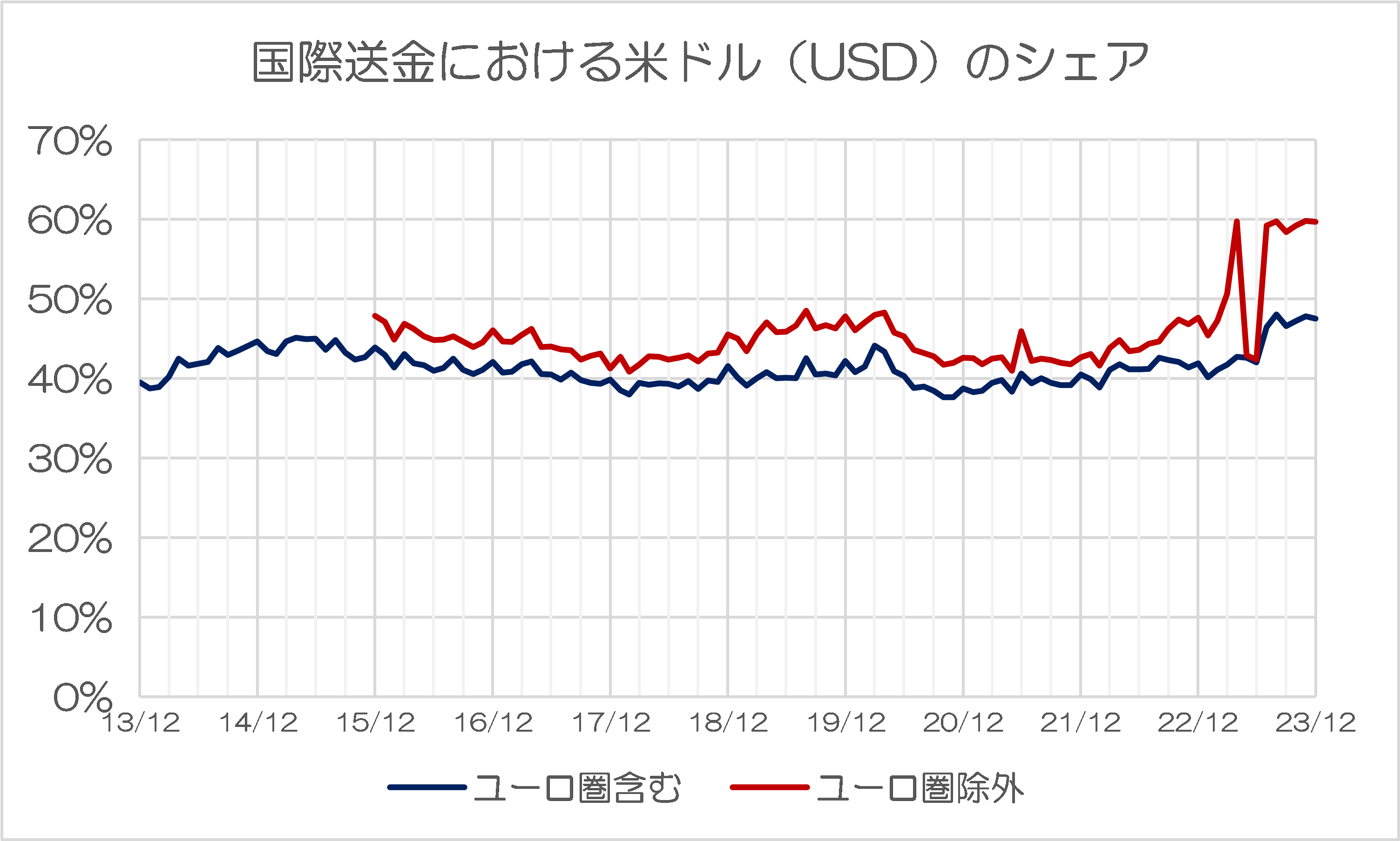

SWIFT最新データに見る米ドルのシェアの上昇

これについて、現時点では2024年2月分までのデータが出ているのですが、過去のレポートをすべてデータ化して見ると、もともと高かった米ドルのシェアが、昨年7月以降、さらに高まっていることがわかります。

これを示したものが、図表1です。

図表1 国際送金における米ドル(USD)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

グラフでは青い線と赤い線が示されていて、それぞれ青い線がユーロ圏を含めた国際送金における米ドルのシェア、赤い線がユーロ圏のデータを除外した国際送金における米ドルのシェアを示します。

ちょうど「脱ドル化」がメディアを賑わし始めたのが2023年7月から8月頃だったという点を思い出しておくと、なんだか興味深いところです。世間的には「脱ドル化」を叫んでおきながら、実際には(とくにユーロ圏外において)「ドル化」がかえって進んでいるからです。

SWIFT最新データに見るユーロのシェアの激減

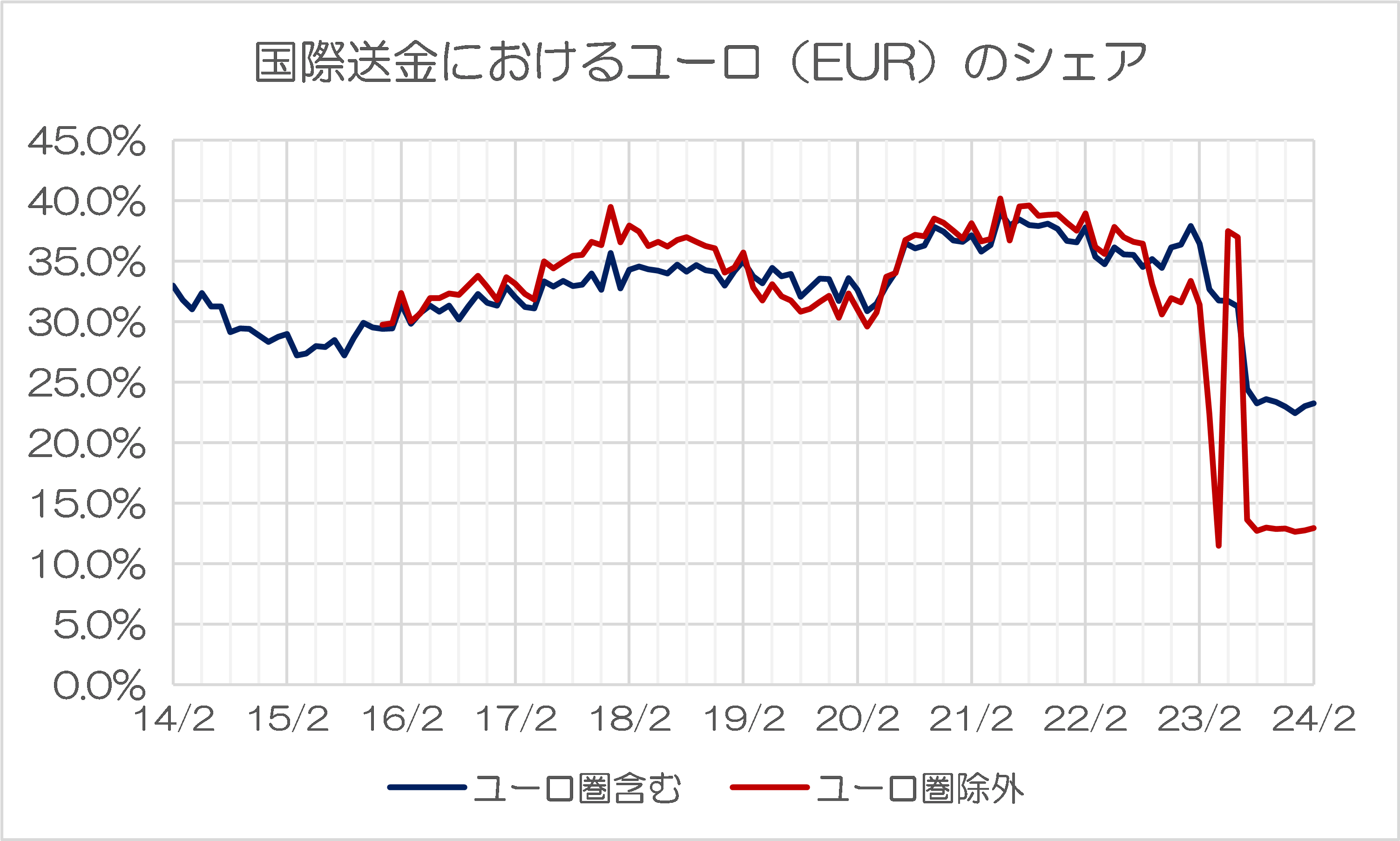

では、米ドルが増えたことにより、減った通貨があるはずです。

じつは、その代表例が、ユーロなのです(図表2)。

図表2 国際送金におけるユーロ(EUR)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

国際送金におけるユーロのシェアは、「ユーロ圏を除外したデータ」において顕著ですが、不思議なことに、「ユーロ圏を含めたデータ」においても大きく下がっています。

国際送金におけるユーロのシェアはかつてだいたい30~40%程度で推移していたのですが、直近ではユーロ圏を含めたデータで25%を、ユーロ圏を除外したデータで15%を、それぞれ割り込む、という急落ぶりを示しているのです。

つまり、ユーロは国際送金のシェアを米ドルに奪われてしまった格好ですが、それだけではありません。

日本円と中国の人民元の2つの通貨の伸びが大きく、ユーロ圏を含めたデータでは人民元が、ユーロ圏を除外したデータでは日本円が、それぞれ大きく躍進しています。

日本円と人民元が躍進するが…!?

最近だとユーロ圏を含めたデータでは人民元が米ドル、ユーロ、英ポンドに続く第4番目の決済通貨に、ユーロ圏を除外したデータでは日本円が米ドル、ユーロに続く第3番目の決済通貨に、それぞれ浮上しているのです(図表3)。

図表3 2024年2月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は12ヵ月前からの順位変動)

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

アジアなどにおける日本円の送金シェアが増えていけば、下手をすると、ユーロ圏を除外したデータでユーロと円の逆転が生じる可能性だってないわけではないでしょう。

ただ、ここでやはり不思議な点があるとしたら、ユーロ圏を除外したランキングで、人民元のシェアが日本円の半分程度である、という点ではないでしょうか。

自然な発想だと、中国が関わる取引においては人民元の送金が増えていて然るべきでしょう。つまわち「ユーロ圏を含めたランキングでは日本円が人民元を上回り、ユーロ圏を除外したランキングでは人民元が日本円を上回る」、だったら、まだわかります。

それなのに、現実のデータで見ると、ユーロ圏においては国際送金における人民元のシェアが上昇していて、ユーロ圏外においては日本円のシェアが上昇しているわけですから、やはり非常に不自然な気がします。

ロシアの中国依存が進む!?

第三国経由した人民元による石油・ガス・石炭決済のせいか?

これについては残念ながら、その確たる理由はよくわかりません。

ただ、ひとつの可能性を指摘しておくならば、とくに欧州連合(EU)域内を中心に、「人民元を使わなければならない取引」が増えている、という点は考えられるでしょう。

ここで、「人民元を使わなければならない取引」のなかで、真っ先に思いつくものがあるとしたら、それはロシア関連ではないでしょうか。

これについては確たる証拠があるわけではないのですが、あくまでも「可能性の議論」でいえば、ロシア企業によるウクライナ戦争に対する制裁逃れと関係がありそうにも思えてなりません。

その一例として、たとえばインドなどの企業が、UAEなど第三国の企業を経由してロシアから原油、ガスなどを輸入する、といった取引が考えられます。

ロシアの銀行は現在、経済・金融制裁の影響で、SWIFTNetからは除外されています。

しかし、中国やインドなどは対ロシア制裁に加わっておらず、たとえば第三国に設立されたロシアのダミー会社がインドに対して石油・石炭・LNGなどを輸出し、その決済代金をインドからダミー会社を通じて人民元で受け取るのに、欧州の銀行が使われている、といった可能性が疑われるのです。

もうひとつの仮説は「ロシアが外国から人民元で物を買っている」

もちろん、これについては現時点において、単なる仮説のひとつに過ぎませんが、「銀行規制が強い米国や日本と異なり、比較的、銀行規制が緩い欧州を舞台に、ロシアの第三国への石油輸出代金の決済が人民元建てで行われている」などと考えると、何となく辻褄は合わないではありません。

こうした「ロシア仮説」としては、ほかにも、たとえばロシア企業が第三国に設立したペーパーカンパニーなどを通じ、輸入取引を行う際に、決済代金として人民元を用いている、といった可能性もあります。

個人的にはむしろ、こちらの可能性の方が強いような気もします。

その際のヒントとなり得るのが、ロシアの中央銀行が2022年にロシア下院に提出しているレポートです。

この112ページ目には、ロシアの外貨準備の通貨別内訳に関する情報が掲載されているのですが、これによると2022年1月1日時点において、外貨準備に占める通貨別構成は、ざっと17%が人民元で占められていたことがわかります(図表4)。

図表4 ロシアの外貨準備の内訳

| 2021/1/1 | 2022/1/1 | |

| ユーロ | 29.2% | 33.9% |

| ロシア中銀が保管する金塊 | 23.3% | 21.5% |

| 米ドル | 21.2% | 10.9% |

| 人民元 | 12.8% | 17.1% |

| 英ポンド | 6.3% | 6.2% |

| その他通貨 | 7.2% | 10.4% |

| 合計 | 100% | 100% |

(【出所】ロシア中央銀行がロシア下院向けに作成したレポート【※ロシア語、PDFファイル】の112ページ目の記載を参考に作成。なお、2022年1月1日時点の「その他通貨」は日本円が5.9%、加ドルが3.2%、豪ドルが1.0%、シンガポールドルが0.3%――などとなっている)

ざっと4000億ドル弱が凍結済みか

ちなみに国際通貨基金(IMF)が公表している世界の外貨準備データによれば、ロシアの2021年12月末時点の外貨準備高は6306億ドルだったのだそうで、このうち金が1331億ドルで全体の約21%を占めていることがわかります(図表5)。

図表5 ロシアの外貨準備データ(2021年12月末時点)

| 項目 | 金額 | 構成割合 |

| 外貨準備合計 | 6306億ドル | 100.00% |

| 現金預金+有価証券 | 4639億ドル | 73.56% |

| 現金預金 | 1847億ドル | 29.29% |

| 有価証券 | 2791億ドル | 44.27% |

| 金 | 1331億ドル | 21.10% |

| IMFRP | 53億ドル | 0.83% |

| その他 | 42億ドル | 0.66% |

| SDR | 242億ドル | 3.84% |

(【出所】International Monetary Fund, International Reserves and Foreign Currency Liquidity データをもとに著者作成)

図表4と図表5を見比べると、データは若干の齟齬がありますが、それでも「著しい矛盾」とまではいえませんので、基本的には、図表4に示す、ロシア中銀が公表した外貨準備に関する情報は、おおむね正しいと考えてよさそうです。

ということは、ロシアが2021年12月末時点(ないし2022年1月1日時点)で保有していたと思われる外貨準備高を通貨別に分解してあげると、図表6のような姿が浮かび上がります。

図表6 ロシアの外貨準備高・通貨別構成の想像図(2021年12月末)

| 通貨 | 金額 | 割合 |

| ユーロ | 2137.82億ドル | 33.90% |

| ロシア中銀が保管する金塊 | 1355.85億ドル | 21.50% |

| 米ドル | 687.38億ドル | 10.90% |

| 人民元 | 1078.37億ドル | 17.10% |

| 英ポンド | 390.99億ドル | 6.20% |

| その他通貨 | 655.85億ドル | 10.40% |

| うち日本円 | 372.07億ドル | 5.90% |

| うち加ドル | 201.80億ドル | 3.20% |

| うち豪ドル | 63.06億ドル | 1.00% |

| うちSドル | 18.92億ドル | 0.30% |

| 合計 | 6306.27億ドル | 100.00% |

| ※凍結された額 | 3872.05億ドル | 61.40% |

(【出所】図表4、図表5をもとに試算。ただし、金額には微妙に齟齬がある)

このことから、ロシアの6306億ドルの外貨準備のうち、ざっと4000億ドル弱が西側諸国通貨であり、これについてはすでに凍結されていると考えられるのですが、これに対しロシア中銀の金庫にしまってある金塊が1300億ドルあまり、そして人民元が1078.37億ドルです。

おそらく、現在のロシアは米ドルを含めた国際通貨を使って貿易などを行うことができなくなっており、したがって、貿易は基本的にこの1000億ドルあまりの人民元を使って行うしかない、という状況に陥っているのではないでしょうか。

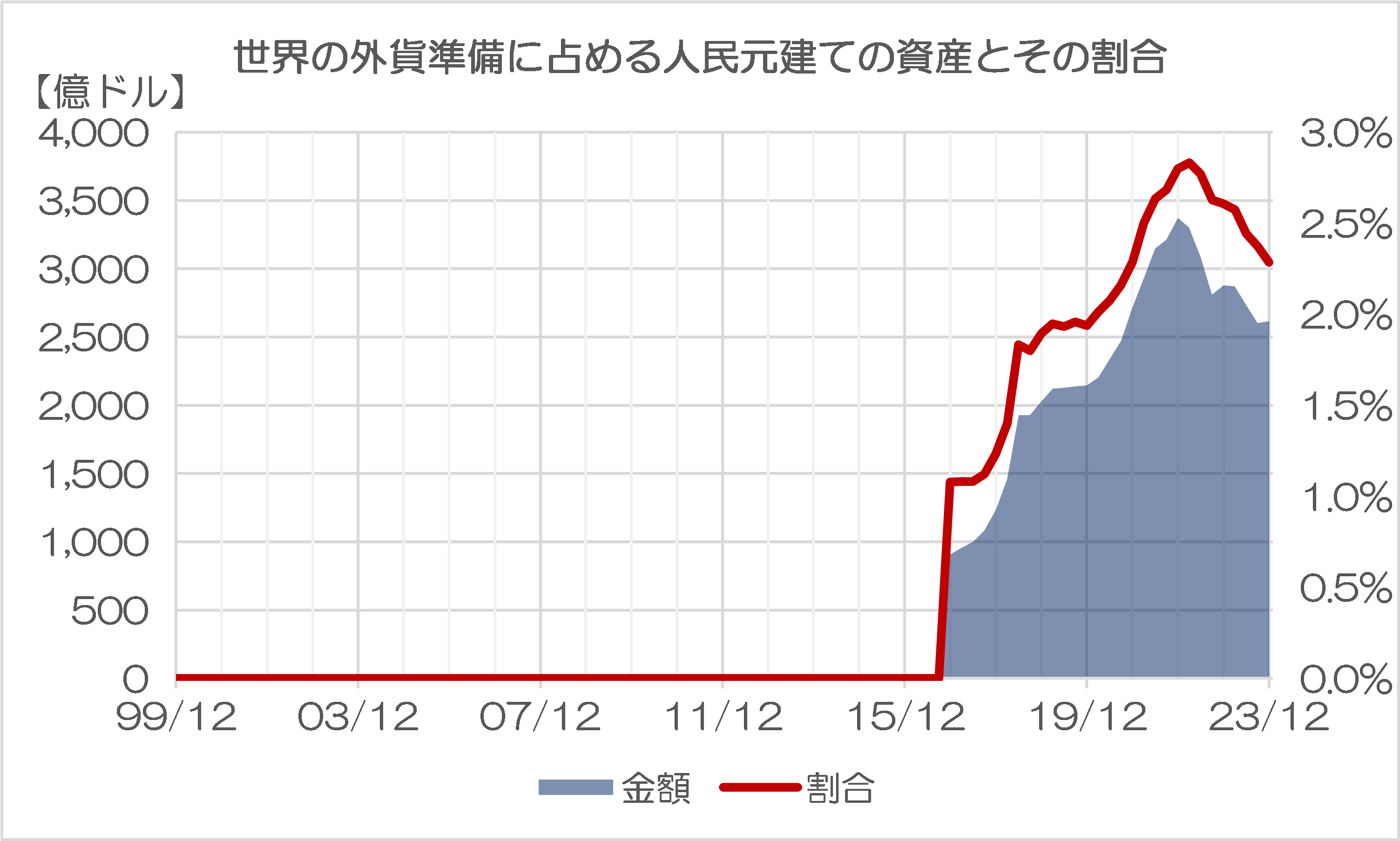

そもそも人民元建ての資産、2021年をピークに減りつつある

こうしたときに興味深いのが、同じくIMFが公表している「COFER」と呼ばれる統計です。原文では “Currency Composition of Official Foreign Exchange Reserves” と称します。日本語に訳せば、さしずめ「世界の公式外貨準備通貨別構成」、といったところでしょうか。

このCOFER、IMFの説明によれば世界の149ヵ国・地域の外貨準備統計を集計し、そのうち通貨の種別が判明しているものについて、米ドル、ユーロ、日本円、英ポンド、人民元、豪ドル、加ドル、スイスフランとその他の通貨に分類して集計したものです。

この149ヵ国・地域のうちの一部(現時点で97ヵ国・地域だそうです)についてはIMFのウェブサイトにて公表されていますが、残念ながら入手できるのは「合計値」であり、各国別の数値はありません(IMFによると各国の外貨準備高の通貨別構成は “strictly confidential” 、つまり「極秘」なのだそうです)。

ただ、合計値であっても、外貨準備高の通貨別構成の傾向を、だいたいは掴むことができます。

IMFが先月末に公表したCOFERのデータによると、全世界の外貨準備高のうち、通貨別の内訳が明らかになっている金額は11兆4494億ドルですが、このうち人民元の額は2617億ドル、全体の2.29%しかありません(図表7)。

図表7 世界の外貨準備高の通貨別構成(2023年12月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4494億ドル | 100.00% |

| うち米ドル | 6兆6871億ドル | 58.41% |

| うちユーロ | 2兆2876億ドル | 19.98% |

| うち日本円 | 6529億ドル | 5.70% |

| うち英ポンド | 5539億ドル | 4.84% |

| うち加ドル | 2953億ドル | 2.58% |

| うち人民元 | 2617億ドル | 2.29% |

| うち豪ドル | 2418億ドル | 2.11% |

| うちスイスフラン | 264億ドル | 0.23% |

| うちその他通貨 | 4428億ドル | 3.87% |

| 内訳不明分(B) | 8831億ドル | |

| (A)+(B) | 12兆3325億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

やはりロシアによる輸入需要なのか

しかも、人民元建ての外貨準備については、金額、割合ともに、2021年12月末時点をピークに減り続けていることがわかります(図表8)。

図表8 世界の外貨準備に占める人民元建ての資産とその割合

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

具体的には、人民元建ての外貨準備資産は、2021年12月末時点で3373億ドル、世界シェアも2.80%程度でしたが、これが直近の2023年12月末時点で2617憶ドルにまで下がっていて、世界シェアも2.29%にまで後退していることが判明します。金額にして2年間で756億ドル減った計算です。

これは要するに、ロシアが外貨準備として保有している人民元の金額が減っている、という証拠ではないでしょうか。

つまり、「ロシアにとっては辛うじて使用できる外貨準備が人民元建ての部分しかなく、これにしても残高がどんどんと減り続けているのだ」――、などと考えると、非常に辻褄が合ってくるのです。

ちなみにCOFERに示されている人民元建ての資産を保有している国がどこなのかについては、COFERのデータだけではわかりません。

しかし、少なくともロシア中央銀行のデータに基づけば、2021年12月末時点で1000億ドル少々の人民元建て資産をロシアだけで保有していたことは明らかですし、COFER上、外貨準備に占める人民元建ての資産が2年間で756億ドル減っていることも事実です。

このことから、SWIFTデータで人民元送金が急増した理由も、IMFデータで人民元建ての資産が金額、割合ともに急減し続けている理由も、何となくロシア要因でスッキリと説明できそうに思えるのです。

いずれにせよ、一見するとまったく無関係なデータを読み解いていくと、「ロシアが何らかの制裁逃れとして人民元の使用を積極化させている」反面、「ロシアが保有している外貨準備のうち、人民元建ての部分については枯渇しつつある」、といった仮説に結びつくのは、面白いと思う限りなのです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「予想される未来」を見据えて各国が人民元を手放してるという見方を、個人的にしています。

人民元は全部のお札が毛沢東なのがセンスないと思う

魔法が解けた。おカネは葉っぱだった。

政治は政治、経済は経済が通用しない国。

経済の国際慣行なんぞどこ吹く風と平気で無視する国。

そんな国の通貨が信用され、国際交易で重用されることなどないでしょう。

人民元の対外信用を辛うじて保っているのは、

チャイナ人民銀行が保有する潤沢な米ドル建て外貨準備。

ロシアルーブルが国内では辛うじて通用してるのは、

米ドルの信用で裏書きされた人民元建て外貨準備。

チャイナの保有する米ドル資産が順調に減少中とあれば、

親亀こけたらってことになりそう。

その通りですね。

無法国家の通貨信用の裏付けは、「米ドルへの換金能力」にほかないですね。

さらには中国保有米国債等が、常時の取立可能状態(米金融機関での保護預かり?)であることが肝要なのかと。

・・・・・

ってことは、

【中国人民元通貨信用残枠 = 保有米国債等 ー 通貨スワップ締結額】のような認識でいいんでしょうか?

国家間の通貨スワップ契約も個人の保有するクレジットカードと同様に、使用の有無にかかわらず保持してるだけで信用枠を食いつぶす類のものではないか?と思うんですよね。

インドやチャイナが、ロシアのエネルギー資源を主とした天然資源を、人民元で買っていて、ロシアは生活物資などを両国経由で人民元で買っているが、その中で人民元残高が減って行く、という図式なのでしょうか?人民元残高が無くなる時、どんな図式が現れるのでしょうか?

イエレン財務長官の中国訪問、親切にも彼女は忠告しているはずですが、現政権に経済が理解できる人材は残っているのやら。

ロシアは小麦や原油・天然ガスを売って得た人民元で戦争継続のための砲弾やミサイルなどを購入していると予想されます。故に制裁下でも経済は回っていますが「買い叩かれている」せいで外貨準備としての人民元が目減りしているのでしょう。

人民元が反米独裁国家ご用達の決済通貨として、地盤を固めつつあるようです。