オフショア債券市場に関する最新統計で確認すると、人民元建てのオフショア債券発行残高が、また少し増えました。外貨準備の世界(つまりおカネを持っている人の側)ではむしろ人民元の残高は減っていたのですが、オフショア債券の世界(つまりおカネを借りる人の側)では人民元は大人気、といったところです。過去に何度も対外債務を踏み倒してきた海千山千の相手国と中国がどう付き合っていくつもりか、金融評論的には「高みの見物」ネタのひとつといえるかもしれません。

BISの債務証券統計

国際決済銀行(BIS)や国際通貨基金(IMF)、世界銀行といった国際組織はさまざまな国際的統計を公表しており、それらは私たちのような一般人であっても無料で無制限に取得可能です。

このなかでも、「通貨の栄枯盛衰」という観点から興味深いのが、『債務証券統計』(Debt securities statistics, DSS)と呼ばれるものです。

データ特性として使い勝手が良いとは言い切れない側面もありますが、「オフショア債券」の発行額を通貨別に集計したという意味では、定点観測するに値する統計のひとつです。

ここで、「オフショア債券」ないし「国際債券」とは、いったい何でしょうか。

BIS統計のガイダンス【※PDF、英語】のP39によると、「借入人の居住国以外の債券市場で発行された債券」のことです(原文は以下の通り)。

International debt securities (IDS) are those issued in a market other than the local market of the country where the borrower resides.

よって、この債務証券統計を読むことで、「ある通貨が外国人からおカネを借りる通貨としてどれほど好まれているか」を知ることができます。

最新のオフショア債券・通貨別残高

こうしたなか、BISは現地時間の4日、この債務証券統計の最新データを更新しました。さっそくその最新の2023年9月末時点における統計データを確認してみましょう(図表1)。

図表1 オフショア債券発行額・通貨別内訳(2023年9月時点)

| 通貨 | 金額とシェア | 前四半期比 |

| 1位:米ドル | 13兆1835億ドル(47.22%) | ▲24億ドル |

| 2位:ユーロ | 10兆8383億ドル(38.82%) | ▲2107億ドル |

| 3位:英ポンド | 2兆1361億ドル(7.65%) | ▲506億ドル |

| 4位:日本円 | 3125億ドル(1.12%) | ▲151億ドル |

| 5位:豪ドル | 2558億ドル(0.92%) | ▲31億ドル |

| 6位:スイスフラン | 2025億ドル(0.73%) | ▲51億ドル |

| 7位:人民元 | 1886億ドル(0.68%) | +66億ドル |

| 8位:加ドル | 1351億ドル(0.48%) | ▲49億ドル |

| 9位:香港ドル | 1333億ドル(0.48%) | +58億ドル |

| 10位:スウェーデンクローナ | 1046億ドル(0.37%) | ▲12億ドル |

| その他 | 4305億ドル(1.54%) | +54億ドル |

| 合計 | 27兆9209億ドル(100.00%) | ▲2752億ドル |

(【出所】The Bank for International Settlements, Debt securities statistics データより作成)

これで見ると、世界全体での9月末時点でのオフショア債券発行残高は前四半期比2752億ドル減って27兆9209億ドルとなり、米ドル、ユーロ、英ポンド、日本円、豪ドル、スイスフラン、加ドルなど先進国通貨の債券がいっせいに減りました。

しかし、こうした傾向に反し、人民元と香港ドルに関しては、前四半期と比べてオフショア債券発行額が増えています。

人民元の債券残高は増加

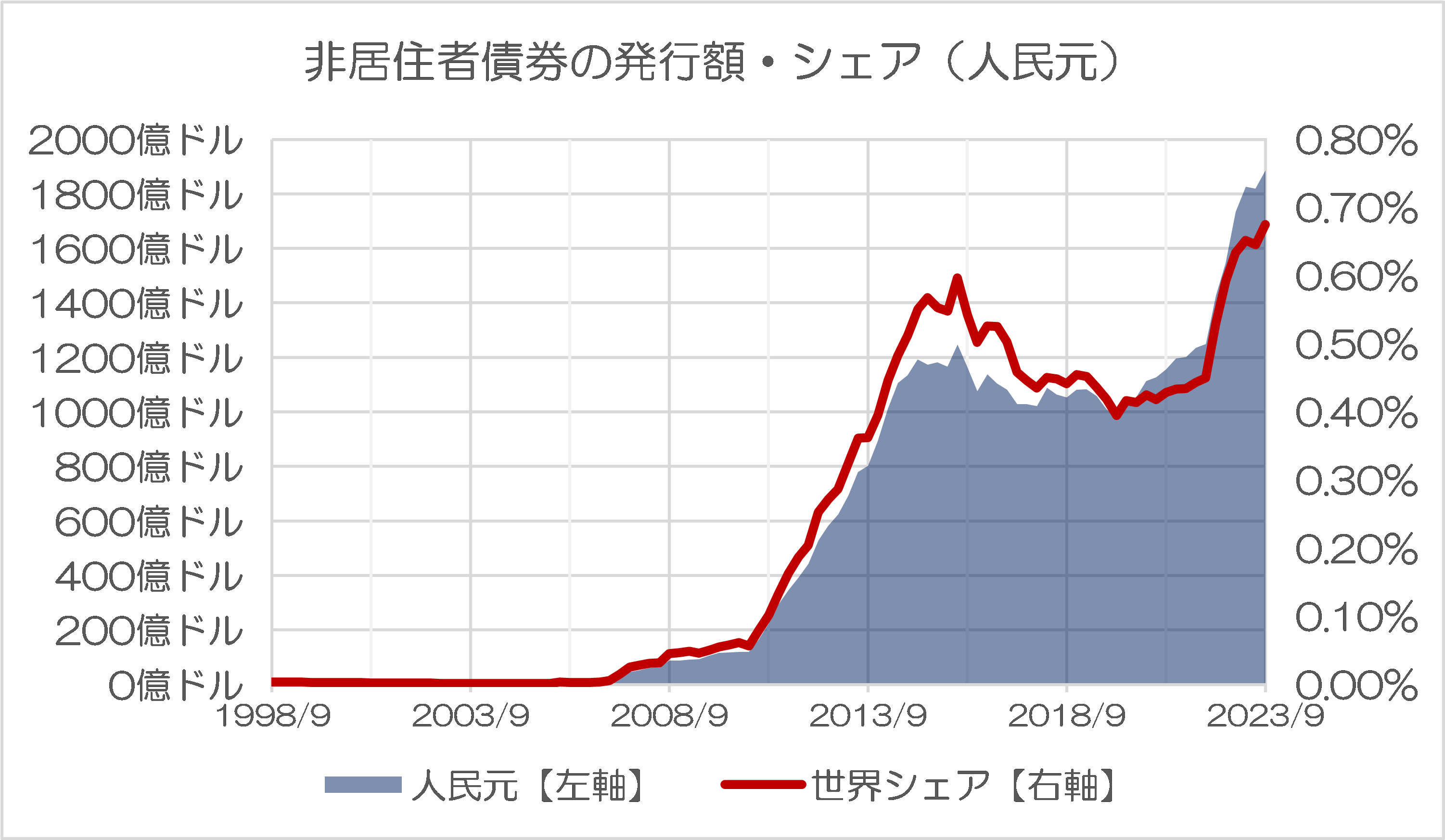

とりわけ人民元に関しては、オフショア債券発行額が1886億ドルに達しており、オフショア債券の全世界シェアは依然として0.68%に過ぎないにせよ、着実に伸び続けていることがわかります(図表2)。

図表2 非居住者債券の発行額・シェア(人民元)

{kind=link}

(【出所】The Bank for International Settlements, Debt securities statistics データより作成)

すでに決済通貨の世界では、人民元は豪ドルや加ドルなどを抜いて世界5番目の地位を確立していますが(『一見急拡大の人民元決済、実情は「ユーロの一人負け」』等参照)、人民元が少しずつ世界における地位を拡大しつつあることは間違いありません。

これにはやはり、中国当局の人民元普及に向けた努力というものもありそうです。

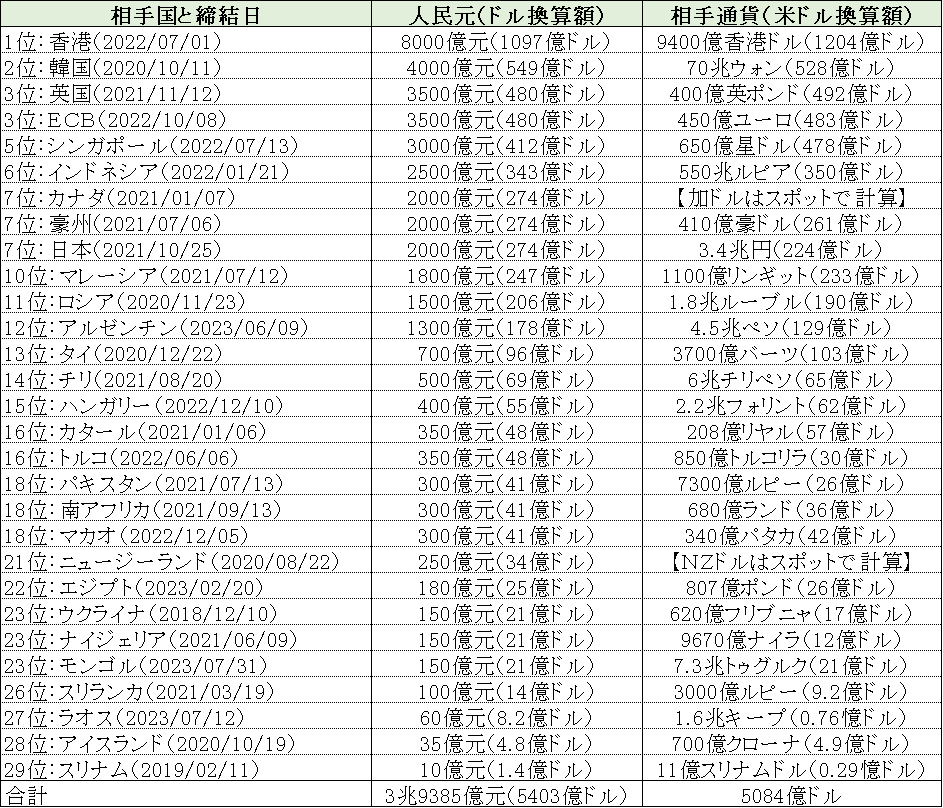

たとえば先日の『【資料公開】今年9月時点における中華スワップ一覧表』でも触れたとおり、中国当局によれば、2023年9月末時点で中国は外国と合計29件、総額4兆元を超えるスワップ協定を締結しているのだそうです。

…といっても、先日も指摘したとおり、実際に9月末時点で有効と思われるスワップを集計しても4兆元になりませんが(図表3)、ここは中国のことなのであまり深く突っ込まないことにしたいと思います。

参考:人民元建てスワップ一覧

{kind=link}

(【出所】中国人民銀行『人民幣国際化報告』をもとに作成)

いわば、中国はスワップやオフショア債券などを通じ、人民元の地位向上を図っている、というわけです。想像するに、中国の息のかかった香港あたりのオフショア金融センターで、人民元建ての債券発行がジリジリ増えているのでしょう。

むしろ外貨準備の世界では人民元建て資産は減っているのだが…

こうした中国の戦略に、穴はないのでしょうか。

結論からいえば、人民元の国際化は、順調ではありません。

たとえば以前の『日本円の組入れ額が過去最大に=世界各国の外貨準備高』などでも取り上げたとおり、外貨準備の世界ではむしろ人民元の組入れ比率は伸び悩んでいます。

2023年6月末時点における世界全体の外貨準備11兆1704億ドル(内訳判明分)のうち、人民元は2741億ドルで全体の2.45%でしたが、2021年12月の3373億ドルと比べ、ざっと500億ドルほど減っているのです。

これは、なかなかに面白い現象です。

いわば、資産を持っている人は、資産を人民元建てで持つことを嫌がり始めているという反面、おカネが不足している人は、徐々に人民元建ての借金を増やしている、ということだからです。

このあたり、中国は相手国におカネを貸し、おカネの力で相手国を支配しようとしているフシもあります。

しかし、『岐路に立つ一帯一路:リスクの取り方を間違う中華金融』などでも指摘したとおり、金融の世界ではむしろ、おカネを借りた側の方が強い力を得たりすることもあります。

過去に何度も国際的な債券の踏み倒しを続けて来たアルゼンチン、強権的手法で金融の世界にも介入するトルコなど、通貨市場の海千山千の諸国を相手に、中国がどう人民元決済を広げようとして行くのか――。

金融評論的には、これはこれで興味深い「高みの見物」ネタのひとつといえそうです。

View Comments (4)

2022年以降急激に伸びていますけど、なんなんでしょうね。

世界的な出来事では露宇戦争は思いつきますが。

何を意味するのでしょうね。

「何かわかったような気になれる」ことが思いつかず、少し寂しい感じです。

誤解があるといけないので補足します。

金融経済門外漢の私にはなかなか難しい事柄であるものの、それでも、自分の知ってることの何かと結びつけられると「何かわかった気になる」のです。実はそこら辺が普段の個人的な楽しみの一つとなっているのです。

論考は必ず時事的な何かと結びつけなければならない、などと言うつもりは全くありませんです。

盛り下げ役の言い訳でした。(笑)

>2022年以降急激に伸びていますけど

(溺れる者は”藁”をもつかむ)

トルコ・アルゼンチン・ロシア?・他の新興国が対中スワップを通じて”人民元”を掴み始めたからではないのでしょうか?

何となくですが、経済的に瀕した彼の国々では対中貿易に費やせる外貨(米ドル)が枯渇したと言い換えられるのかもですね。

あ、なるほど。点がつながった感があります。

米ドル調達コストの上昇の裏ですかね。

かなりスッキリしました。ありがとうございます。