韓国「トリプル安」発生状況と家計債務不安の現状整理

久しぶりのショートレビューです。自国通貨安は日本経済には大きな恩恵をもたらしますが、韓国経済に対しては必ずしも恩恵をもたらすとは限りません。なぜなら、韓国は外貨建で巨額の債務を調達しているのに加え、主要産業の基幹部品などを日本やドイツに大きく依存していて、輸入代替効果が働きづらいからです。

2023/10/06 10:40追記

図表2のトリプル安・トリプル高に関する摘要の記載が抜けていましたので修正しています。

円安メリット享受する日本

まさに、「悲喜こもごも」、といったところでしょうか。

日本では円安は企業業績の上昇を通じ、株高の要因となることが知られていますが、私たちの隣国・韓国の場合は、必ずしもそうではないようです。

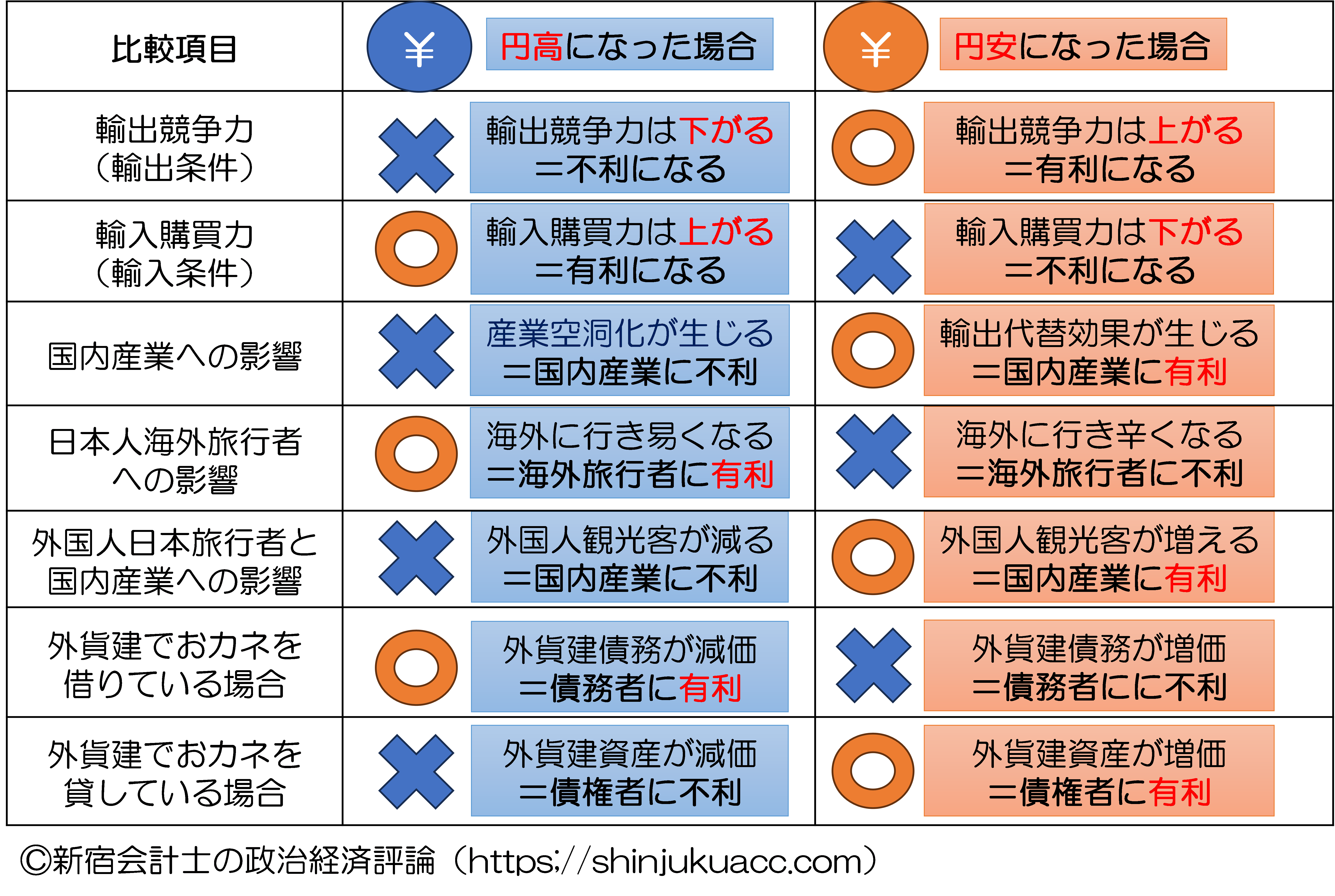

以前から当ウェブサイトで紹介している通り、円高・円安にはさまざまなメリット・デメリットがありますが(図表1)、現在の日本に関していえば、円安のメリットはデメリットを大きく上回ると評価せざるを得ません。

図表1 円安のメリット・デメリット

(※なお、この図表、出所さえ示していただければ自由に利用していただいて構いませんので、どうかご自由にご活用ください。)

その理由は簡単で、①日本の産業はモノを作るための基幹部品を海外にあまり依存していない、②日本の企業は(メガバンクなど一部業態を除いて)ドルなどの外貨をあまり借りていない、という、構造的な特徴を持っているからです。

日本は外国からあまり借金を負っていない

日本の場合、円安になれば輸入品物価は上昇してしまいますが、その分、「海外から買わずに国内で製造する」という選択肢を取ることが可能です(いわゆる輸入代替効果)。

また、外貨建でおカネを借りていた場合、円安になればその外貨建債務の弁済負担が上昇しますが、資金循環統計や国際決済銀行(BIS)などの統計で見ても、日本の企業や金融業はおカネを「貸している側」であって、「借りている額」はさほど大きくありません。

日本の国際与信の状況(2023年3月末時点、最終リスクベース)

- 対外金銭債権等…4兆7752億ドル

- 対外金銭債務等…1兆2496億ドル

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに著者作成)

また、通貨別に見ても、対外金銭債務の多くは自国通貨建て(つまり円建て)と見られ、為替リスク変動の影響を受けません。正直、円安になったとしても、日本経済には大きな影響はないのです。

韓国だと条件ががらりと変わる

ところが、これも日本だから言える話であって、外国となれば条件が変わってきます。

韓国の場合、図表1に示した「円高・円安」をそのまま「ウォン高・ウォン安」と読み替えていただければ、同じ議論が成立します。

韓国の場合、①モノを作るための基幹部品を海外(とくに日本やドイツ)に大きく依存している、②韓国の企業は運転資金などとして、ドルなどの外貨を多く借りている、という、構造的な特徴を持っているからです。

たとえば韓国の国際与信の状況は、最終リスクベースで金銭債務がほぼ4000億ドルに達していますが、所在地ベースで自国通貨建ては776億ドル程度であり、3000億ドル前後が外貨建と考えられています。

韓国の国際与信の状況(2023年3月末時点、最終リスクベース)

- 対外金銭債権等…2613億ドル

- 対外金銭債務等…3988億ドル

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに著者作成)

このため、ウォン安になれば、外国からの素材、部品、装備などの調達コストが上がる、外貨建の債務負担が増える、といった具合に、必ずしも韓国の産業に良い影響をもたらすとは限らないのです。

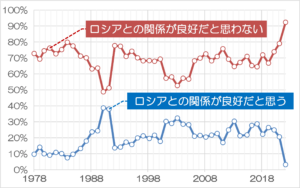

こうしたなかで、久しぶりに韓国のマーケットを確認したのですが、わりと頻繁にトリプル安(株安、債券安、通貨安)が生じていることが判明しました(図表2)。

図表2 韓国のトリプル安状況

(【出所】韓国銀行データをもとに著者作成。赤線はトリプル安、青線はトリプル高を意味する)

ここでいう「トリプル安」の定義は、「前営業日と比べ▼3年債利回りが上昇、▼KOSPIが下落、▼USDKRWが上昇」、という3つの現象が同時に発生した回数です(※「トリプル高」はその反対)。

米ドルに対してウォン安が進むなか、昨年(2022年)ほどではないにせよ、やはりトリプル安の発生頻度は非常に高いのが実情でしょう。

これに加え、金利上昇も不安要因といえるかもしれません。

家計債務も増大

韓国メディア『中央日報』(日本語版)によると、韓国の自営業者は過大債務に苦慮しており、その延滞額や延滞率も上昇しているのだそうです。

韓国の自営業者、返済できない借入7兆ウォン…負債爆弾に冷や冷や

―――2023.10.05 10:31付 中央日報日本語版より

国会議員の要求に応じ韓国銀行が提出した資料によれば、自営業者貸付残高は2023年第2四半期(4-6月期)で1043兆2000億ウォンで、これは前四半期比9兆ウォン増加。延滞額は前四半期比+1兆ウォンとなる7兆3000億、延滞率は1.15%で2014年第3四半期以来の高水準だったそうです。

ウォン安、金利上昇は韓国経済にとって大きな課題です。

いつの間にか再び1ドル=1350ウォンを突破するウォン安水準となった中で、通貨危機を防ぎ、ウォン安を抑制するためには利上げが必要ですが、利上げをすれば家計債務負担が増え、金融危機を招きかねません。一方で金融危機を防ぎ、家計を支援するために利下げをすれば、今度は通貨危機のリスクが高まります。

このジレンマに韓国の当局はどう対応するのか――。

『日韓通貨スワップはどうなった?』でも指摘したとおり、日韓通貨スワップ自体は現時点でまだ再開されていない可能性もありますが、いずれにせよ、私たち日本国民の血税を原資とする外貨準備が隣国の支援に回ることは避けてほしいところです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

金がなくなってまた日本にしがみついてきた。

岸田さん騙されないでね

https://www.fsa.go.jp/inter/etc/20231003/20231003.html

sqsq 様

岸田さんならずとも、いよいよアチラがにっちもさっちもいかなくなって、国民の多くが途端の苦しみを味わってる、なんて報道が出だしたら、

「何とかしてやったら」の声は、澎湃として、かどうかはともかく、

日本人ならかなりの人が言い出しそう。

だけど、もう助けるにしても、アチラの経済規模も、政府、企業、家計の債務の規模にしても、大きすぎるんだよなぁ。

韓日金融協力を模索しにアチらのお偉いさんが来日しているらしい。「協力」とは、片腹いたい、、カネくれ哀願行脚の間違いじゃないのか?これに応じてみろ選挙では惨敗、防衛費増税で岸田の政権は吹っ飛ぶ。岸田のアホに泥をかぶしたい奴等は何にもいわないが、国民を苦しめる事が仕事の文雄ちゃんはきがつかない。バカ総理はホントにバカだった。北朝鮮リスクなどとっくに議論されてたわ!余計なことを。岸田じゃカネとられて終わり。こいつ死なねぇかな?

スワップに関する続報が出ていないあたり、岸田政権も一応は

国民は韓国の救済を望んでいない事を理解している……のかも?

スワップ「するかもねー」の”リップサービス”だけに留まるのなら私としては許容範囲内ですが、

狙ってやった事ではなく結果的にそうなった様にしか見えないのが難点。

おかしいな。

なぜ、トリプル安?

一人あたりGDPでは日本を超えたのに。

外貨準備は過去最高なのに。

貿易黒字も絶好調なのに。

世界中への武器輸出も絶好調なのに。

k-popなど文化も世界最高なのに。

G7に新規加入を要請されてるのに。

まるで韓国の公式統計や発表が嘘っぱちだと言わんばかりですやんか。

ふーむ、信じられん。

(ま、僕は元から信じない事にしてるのですが)

確かなことは分かりませんが、彼の国の家計債務は、元は日本の銀行のお金ではないですか?何でも、日本の銀行系の消費者金融が彼の国に進出しているらしいですから。そもそも、政府も銀行もアップアップの彼の国で、家計部門に貸し出すお金は何処から出て来るのか?ずっと疑問でした。

韓流ドラマでも、一般庶民がお金が必要になると直ぐに消費者金融に駆け込む場面が定型のようにあります。その借りた金で日本に旅行に来ているんじゃないか?と思ってしまいます。

貯蓄好きな日本人と、借金してまで娯楽をする彼の国の民衆。

日本政府も、そんな民族性を良く見透して付き合わなければ。

元は日本のお金を借りて、日本へ来た観光客を有り難がっているのはどうなのか?

借りた金を返さないのは、彼の国の政府も民衆も同じじゃないのか?

韓国は日本のビジネスモデルを真似て発展してきたのだと思っていましたが、おかしいですね、ここへ来てどうしてこう日韓で違いが出てくるのでしょう。文在寅前大統領が壊しまくったせいだけの理由でもなさそうです。

>ここへ来てどうしてこう日韓で違いが出てくるのでしょう

日本から「マネー得られなく(まねられなく)」なったせいだと思います・・。

尹現職大統領があまりにもまっとうで当たり前の言動なので、文在寅前大統領が国民に掛けた呪縛が解けて韓国民が正気に戻ってしまったんですかね。

>韓国民が正気に戻ってしまったんですかね。

確かに、文在寅前政権下での自画自賛政策に嫌気がさして「我に返った感!」はありますね。

ただ個人的には「萌えつきたあとの覚醒(賢者タイム)」の如き一過性のものだと思っています。

>このジレンマに韓国の当局はどう対応するのか――。

徳政令でスカッと解決!に一票です。

韓国人はのことは本当に何も心配ないですよ~~

何回も何回もの伝家の宝刀「徳政令」の八百長試合ですよ。

最悪なのは日本の価値観で判断、お隣が経済に困っていて日本に助けを求められている!!

自分の国民を幸せにできず、ナンでお隣の国民を幸せにできるか。

まず自分の国民を助けて豊かにしてから、お隣を心配してね、増税メガネさん。

下半島のNO JAPAN

我が国の非韓三原則

どちらも忘れてさられてきましたね^^;

キシダーーー、前評判以上に脇が甘過ぎる!

を岸田総理は感じているのでしょう。安重根みたいなテロリストが3人(=トリプル安)も襲ってきたら自分の命はまず無いな、と。

半世紀後には千円札の肖像になっているかもしれませんね>岸田総理

OECDの統計によると韓国の家計債務は可処分所得比206%で加盟国中6位だ。日本は122%で14位。

韓国の家計債務が多い理由の一つに「チョンセ」という住宅賃貸方式があるせいではないかと疑っている。チョンセとは賃借人は住宅時価の7割程度を家主に預けることにより家賃はタダになる賃貸方式のこと。住宅時価の7割もの金をすぐに用意できる人はいない。チョンセ用のローンがあるのだ。賃貸物件には購入時のローンとチョンセ設定時のローンの2つが存在していることになる。100の物件を自己資金20、銀行ローン80で購入し、それを70のチョンセで貸したらどうなるか。時価100の物件に合計150のローンがついていることになる。家主、家主に貸した銀行、チョンセで借りている賃借人、チョンセを貸した銀行の4人のプレーヤーが存在する。これは危険なことではないだろうか。

日本では持主がローンを支払えなくなれば銀行はマンションを差し押さえて売却する。

賃借人がいても賃貸借契約付で売却するか(オーナーチェンジ)、最悪自分が大家になって家賃を徴収するという手もあるだろう。チョンセ物件で同じことが起こるとどうなるのか。

銀行は物件を差し押さえることはできるが、その物件は家賃を生まない。なぜならば賃借人は家賃を支払わなくてもよい契約だから。そのような物件を買う人はいるのだろうか。

2023年1月の統一日報によると2022年のソウルにおける不動産賃貸契約の41%がウォルセ。つまり59%がチョンセ契約だそうだ。この記事はウォルセの比率が増えていることを驚いているので以前はもっと高い比率だったのだろう。

送り主はsqsqです。

チョンセ、良く分かりません。貸主は、80借りて、70分を銀行金利を稼ぐ?

日本では、借入金利より預金金利の方が低いから、これで、貸主が儲けられるはずかないと考えられるのだが、チョンセ用物件には、預金金利よりも安いチョンセ金利があって、それで貸主は金利差額収入が得られるというのなら、分かります。しかしこれは、不動産投資の一種であって、何故こんな面倒な事をするのか?

これは、単に、社会全体の債権債務額を増やすだけのことではないのか?ある意味、

日常生活がマネーゲームの場となっていないか?

日本の場合、賃貸物件投資をした場合、貸主は、入居者がいないというリスクを負うが、その場合物件売却が出来るというリスクヘッジ(全額のヘッジは出来ないかも知れないが)が出来るが、チョンセの場合、借主がチョンセ金が返ってこないというリスクを常に負っていることになるし、それには、何のリスクヘッジもないことになるのでは?

不動産バブルを起こした過去がある日本が偉そうな事は言えませんが、チョンセという制度、この国の金のない銀行に余計な貸し出しをさせる制度のような感じがします。

案外、韓国の銀行が金が無いというのは、こんな効率の悪い住宅資金需要に金を回しているからではないのか?

銀行の貸出先は、産業界が主要先であるべきだと思いますが。

元々、100の価値のものに、150の与信を与える(融資をする)という、無駄な融資構造が、この国の資金需要を逼迫させていないか?

つまり、50の金を生かして使っていない(死に金にする)というこの国の金融構造は、社会全体の資金不足を生み出す元凶ではないのか?

こんなバカげた国に、お金を貸したり、スワップという融資保証をしたりするのは、する方もオカシイ。

以下、sqsqさんの説明に基づく素人考えを巡らせてみました。

sqsqさんの説明の仮定に従えば、銀行は物件持主への融資には物件を担保に取り、借主へのチョンセ資金への融資には、担保を取っていないことにならないか?銀行が担保なしで多額の融資をするのか?という疑問が出てきます。

しかも、持主が、150の資金を別のことに溶かしてしまえば、物件は銀行のモノになっても、銀行はチョンセ開けには、70を借主に返さなくてはならないことになるのではありませんか?

100の価値のモノに対して、150の融資をするというのは腑に落ちないです。

もし、韓国にチョンセという不動産に関する制度が無ければ、70の不動産関連融資は発生しない訳です。

つまり、韓国の金融業界に於いては、70の資金が不動産業界に固定されないことになります。

そして、韓国の銀行は、新しい融資先を探さなければならないことになるのですが、そもそも、銀行の資金が不動産融資に固定されてしまいがちである、という金融構造は、国としてどうなのでしょう?

銀行の資金というのは、社会の新たな価値を産むために投資されるのが本来の筋であるはずです。

韓国の家計債務残高は、約8000億ドルのようです。この内どれ位が、チョンセとして借主に貸し出されているのか分かりませんが、もし、それが仮に1000億ドル程であるとすれば、チョンセ制度が無ければ、その分は不動産業界には固定されないことになります。

そうすると、1000億ドルの資金は浮くことになり、その資金を民間銀行から集めて政府が外貨債権を買うことにすれば、外貨準備高は増えることになるのではないでしょうか?

そうすれば、日本に100億ドル程度のスワップを依頼する必要もないのではないですか?

韓国の国家としての万年資金不足は、チョンセが原因なのか?

チョンセという制度は、不動産投資を活発にするには都合が良いのかもしれませんが、最後は個人へのチョンセ資金の貸出(担保なし?)によって仕組みが完結しているような感じがします。何となく、サブプライムローンのような雰囲気も漂って来ます。

チョンセは資金を、利率が低くリスクがあり貸出効率が悪いモノ(個人不動産)に固定させる制度で、社会全体の資金循環を阻害しているように見えます。

日本の大手銀行は、ある時期まで個人の住宅ローンには手を出さなかったし、今でもそれ程乗り気ではないようです。

以上の見方が合っているかどうかは分かりませんが、sqsqさんのお陰で、韓国のお金の問題に新たな視点が持てました。

なぜ「チョンセ」などという制度があるのか理解に苦しむところだが私なりの解釈は:

大家の立場からは賃借人から毎月家賃を徴収するわずらわしさがない。日本でもそうだがいったん入居してしまえば家賃を払わずに居座る人がいる。(韓国は多そうな気がする)

ネットなどの解説でもあるようにかつては銀行の利子(韓国の場合は私債市場もあるようだ)が高く家賃に相当する、あるいはそれ以上のキャッシュフローがチョンセから期待できた。

預かったチョンセを使ってさらなる投資ができる。(韓国にはギャップ投資という言葉があるようだ)不動産が上がり続ける前提なら良い戦略かもしれない。

賃借人の立場からは家賃が発生しない(そのかわりチョンセローンの利子が発生する)というメリットがあるのだろう。

>預かったチョンセを使ってさらなる投資ができる。

詳しい説明ありがとうございます。

お隣の国(C)の土地の使用権の販売転がしと似ていますが、この国(K)で破綻しにくいのは、物件の現物があるからですね。お隣の国は、建物を作る前に資金転がしをやるから、結局完成しないのですね。

それにしても、このチョンセを可能しているのは、銀行がチョンセに応じた貸付金利を設定して資金の貸付をするからですね。

言いたいことは、こんな個人がやるような不動産投資(転がし?)に大の銀行が資金を供給しているから、国全体の産業育成や貿易や国内外投資にお金が回せないので、いつも、国全体としての資金不足に陥っているのではないのか?ということです。

先ず、日本では認められない仕組みですね。