外国政府が発行した国債円建てはデフォルトがあり得る

とある国が今月、日本で「サムライ債」を発行しました。「両国関係の改善」を受けたものだ、などと報じられることもありますが、なんとも厚顔無恥な国です。ただ、こうした厚顔無恥さとはまったく別の次元で検討しておかねばならないのは、外貨建ての場合、たとえそれが国債であったとしてもデフォルトすることがあり得る、という可能性です。

目次

国債デフォルトの3要件

普段から当ウェブサイトにて指摘しているとおり、日本国債は円建てである限り、基本的にデフォルトはしません。

というのも、ある国の国債がデフォルトに追い込まれるためには、基本的に次の3つの条件を「すべて」満たさなければならないからです。

国債デフォルトの3要件

- 国内投資家が国債を買ってくれないこと

- 海外投資家が国債を買ってくれないこと

- 中央銀行が国債を引き受けてくれないこと

©新宿会計士の政治経済評論

国債市場に投資家として参加しているのは、基本的には「国内投資家」、「海外投資家」、「中央銀行」の三者ですが(これは日本だけでなく、一般に債券市場を保有している国であれば、どこにでも成り立つ話です)、日本の場合、国内投資家の投資余力があまりにも大きいのです。

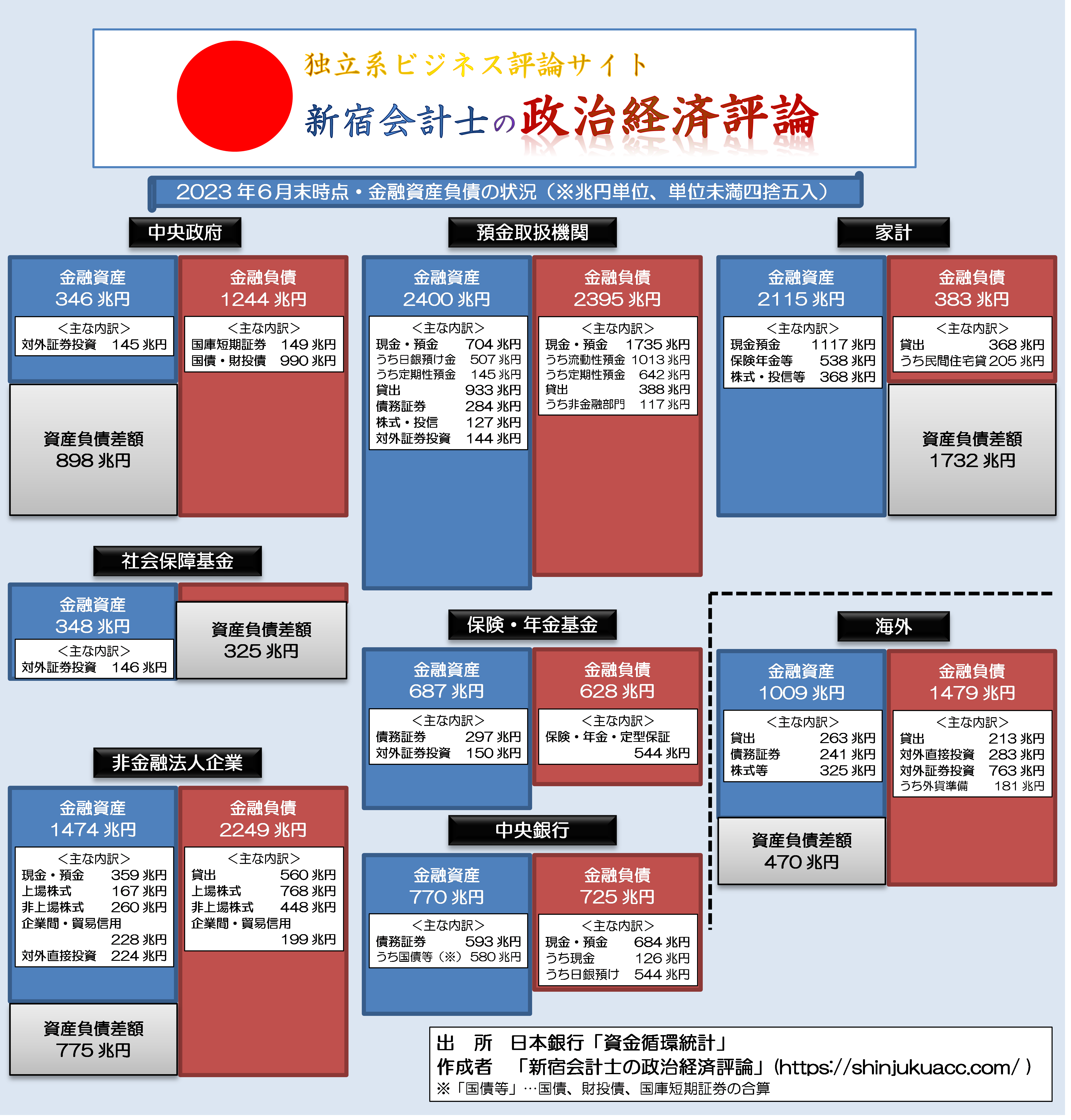

日銀が発表した2023年6月時点における資金循環統計の概要については先日の『ザイム真理教に不都合な事実:国の資産は過去最大に!』でも紹介したとおりですが、その一覧表について再掲しておきます(図表1)。

図表1 2023年6月末・金融資産・負債の状況

©新宿会計士の政治経済評論

本稿では、これについて改めてデータを確認していきましょう。

日本国内の国債の保有状況

そもそもそもそも「国の借金」(?)なる概念は存在しないのですが、多くの人が想像するであろう「国の借金」といえば、日本国債でしょう。

ここで、日本国債(※)の発行残高は時価ベースで1240兆円程度です(※ただし、ここでいう「日本国債」には、資金循環統計上の「国債」と「財投債」、「国庫短期証券」の3つの合計値を意味します)。

そして、この1240兆円については、基本的には国内の投資主体が全体の85%を保有しており、なかでも国債発行額の半額近くを日銀が単独で保有していて、保険・年金基金、預金取扱機関、社会保障基金といった機関投資家と海外勢が残りを分け合っている格好です(図表2)。

図表2 国債の発行残高と保有主体

| 主体 | 金額 | 構成割合 |

| 中央銀行 | 584兆円 | 47.07% |

| 預金取扱機関 | 129兆円 | 10.45% |

| 保険・年金基金 | 241兆円 | 19.45% |

| 社会保障基金 | 50兆円 | 4.02% |

| 海外 | 181兆円 | 14.61% |

| 合計 | 1240兆円 | 100.00% |

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

これで見ると、日本国債は日銀が「財政ファイナンス」しているようにも見えますが、しかしこうした理解は正しくありません。日銀が国債を購入するための原資は、基本的には市中金融機関から預け入れられた日銀当預が充てられており、その日銀当預の金額は、じつに544兆円に達するからです。

- 日銀が保有する日本国債…584兆円

- 市中金融機関の日銀預け…544兆円

なんのことはありません。

日銀が保有している国債の大部分は、市中金融機関から借りたカネで購入されたものであり、もしも日銀がこれらの国債を債券市場に放出することがあれば、市中金融機関がその国債を購入するだけのことです(※ただし、日銀による債券放出速度次第では金利急騰などの市場混乱も生じるかもしれませんが…)。

家計部門には資金が有り余っている!

つまり、現在の国債市場は、「日本国内に資金が足りなくて、国債の引き受け手がいなくなり、国債がデフォルトする」、といった状況にはありません。

むしろ図表3のとおり、家計部門には資金が有り余っています。

図表3 家計金融資産

| 項目 | 金額 | 構成割合 |

| 現金・預金 | 1117兆円 | 52.84% |

| 保険・年金・定型保証 | 538兆円 | 25.44% |

| 株式等・投資信託受益証券 | 368兆円 | 17.40% |

| 合計 | 2115兆円 | 100.00% |

| 負債合計 | 383兆円 | ― |

| 金融資産・負債差額 | 1732兆円 | ― |

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

つまり、日本の家計部門は金融資産を合計で2115兆円も保有しており(うち現金・預金だけで1117兆円)、また、家計部門の債務(銀行からの住宅ローンなど)を控除しても、純資産は依然として1732兆円にも達しています。

この金額、財務省の意向を受けているであろう大手マスメディア各社やその関連団体がしきりに強調する「国の借金」とやらの金額を大幅に上回っているわけであり、正直、国債デフォルトの第1要件が満たされることはあり得ない話です。

したがって、「国債がデフォルトするかもしれない」という状況を心配するためには、まずは第1要件を満たさなければならず、そのためには国債発行残高が家計金融資産残高を大きく上回るなどの事態が生じることが必要でしょうが、残念ながらそのことが発生する確率は極めて低いのが実情です。

金利さえ上げれば外国人が買ってくれる:国会決議で日銀引受も!

もっとも、第1要件が満たされたとしても、国債デフォルトが成就するためには、まだ第2要件と第3要件が残っています。このうち第2要件は「海外投資家が日本国債を買ってくれなくなる」、という現象す。

外国人投資家に買ってもらうためには、日本政府はより高い国債金利を支払う必要が出て来るかもしれませんが、それでもこの点についてはあまり心配いりません。なぜなら、日本円という通貨自体が国際的な通貨市場で(現在のところは)高い通用度を持っているからです。

言い換えれば、適正な金利さえ支払えば、外国人投資家は日本国債に投資してくれるのです(米国債市場などが、ちょうどそのような状況になっています)。

また、仮に外国人投資家が日本国債市場から逃げ出し、第2要件が満たされたとしても、まだ第3要件があります。それが日銀による直接引受です。日銀引受は財政法第5条において禁じられているのですが、財政法をよく読むと、国会決議さえあれば、その範囲で日銀に国債を引き受けさせることが可能です。

財政法第5条

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

つまり、その時点で政権与党が国会で多数を占めているという条件はつくものの、基本的に国会が機能していれば、日本国債はデフォルトすることが絶対にありえないのです。

もちろん、だからといって最近話題の「何とか理論」に基づき、「国債をいくら発行しても良い」、という話にはなりません。日本国内の供給力以上に国債を発行し過ぎたら間違いなくインフレになるからであり、また、国債を発行し過ぎたらインフレがコントロールできなくなる可能性もあるからです。

ただし、先ほどから議論している資金循環議論からすれば、現在の日本には、少なくとも400~500兆円ほどは、国債を増発する余力があります。これは対外純資産の額とほぼ等しいのですが(必ずしもイコールとはなりません)、日本の機関投資家が対外証券投資を売却して国債に投資することでファイナンス可能です。

借金が問題?国の資産を売れば良いじゃない!(渋谷の自称公共放送含め)

なお、上記とはまったく別の議論として、「仮に日本国債の発行残高を何が何でも減らさなければならない」ということになったとしても、その手段はべつに増税による必要などありません。

債務負担を軽減する方法は、一般に2つあります。「経済成長を伴ったインフレ」と「政府資産の売却」です。

経済の規模が2倍になるまでに必要な年数は、経済成長率が年間1%だったときには約70年ですが、成長率が年間2%であれば、約35年で済みます。成長率が3%ならば23.45年、4%ならば17.67年、5%ならば14.21年です。

経済成長率と経済規模が2倍になるまでに必要な年数の関係

- 1%→69.66年

- 2%→35.00年

- 3%→23.45年

- 4%→17.67年

- 5%→14.21年

- 6%→11.90年

- 7%→10.24年

- 10%→7.27年

©新宿会計士の政治経済評論

現在のGDPが600兆円、「国の借金(?)」とやらが1200兆円だったとすれば、公的債務GDP比率は200%(つまり国の借金がGDPの2倍)ですが、仮に国の借金が1200兆円のままで年間5%の経済成長が続けば、14年後には公的債務GDP比率は勝手に100%にまで下がります。

これが、経済成長の効果です。

その一方で、手っ取り早く「国の借金」を減らすならば、政府の資産を売り払って行くのが良いでしょう(そこまでして圧縮する必要があるとも思えませんが…)。

とくに200兆円近くにまで膨らんでいる外貨準備を活用し、たとえば外為法の規定などを改正し、外貨準備の管轄を財務省から日銀に移管するだけで、「国の借金」は直ちに150~200兆円ほど圧縮されます。

また、各省庁がやたらと保有している特殊法人を強制解散させ、ないしは民営化し、不要資産の国庫返納や株式売却などを進めるのも良い話ですし、「受信料」と称した事実上の税金で潤う東京都渋谷区の自称公共放送を解散すれば、下手したら数兆円の国庫収入がもたらされます。

それらの努力をせずに増税とは、いったいなにごとでしょうか。

余談ですが、まったく、「ザイム真理教」はふざけているといわざるを得ません。

外貨建なら日本国債でもデフォルトする(かも)

さて、国債デフォルトの3要件に戻りましょう。

じつは、上記の議論は、若干正しくありません。「日本国債は絶対にデフォルトしない」というのは、「究極的には日銀というバックアップが存在するから」であり、これには大きな条件が付きます。

それは、「円建てであること」、です。

つまり、日本国債は自国通貨建てで発行されているからこそ「絶対にデフォルトしない」といえるのであり、この条件が外れると、途端に「国債デフォルト」の可能性が出てきます。

実際のところ、日本政府が円以外の通貨建てで国債を発行しているという事例はありませんが、もしも米ドルや人民元(!)、韓国ウォン(!)などで国債を発行した場合、残念ながら上記3要件のうちの(3)、つまり中央銀行引受というバックストップが消滅してしまいます。

もちろん、人民元だの、韓国ウォンだのといった奇妙な通貨で国債を発行することは、基本的にはあり得ないと考えられますが、米ドルやユーロでの国債発行の可能性が「絶対にない」という話にはなりません。

もちろん、日本は米ドルやユーロ、英ポンドなどの発行主体と無制限の為替スワップ協定を結んでいて、日銀はいざとなればドル、ユーロ、英ポンドなどを調達することもできますが、それらの通貨で外貨建日本国債を引き受けることはできません。これらはあくまでも為替スワップであって通貨スワップではないからです。

したがって、日本政府が外貨建国債を発行するのは非常にリスクが高い行為ですし、おそらくそのようなことはしないでしょう。

外国政府が円建て国債を発行したら…?

ただ、ここで「逆の論点」もあります。

それは、外国政府が日本円建てで国債を発行することです。

韓国政府、初のサムライ債/4本立て計700億円起債

―――2023年9月8日 2:00付 日本経済新聞電子版より

すでに報じられているとおり、とある国の政府が今月、日本国内で円建ての「サムライ債」を発行したそうです。

報道によると発行利回りは▼3年債が0.475%、▼5年債が0.750%、▼7年債が1.032%、▼10年債が1.312%――、となっており、発行総額は700億円です。

こうしたサムライ債、「両国関係が改善されたから」発行された、などと称しているようですが、両国の懸案についてはまったく何も解決していないなかで「関係改善」とは、なんとも厚顔無恥な国です。

ちなみにサムライ債には一般に為替リスクはありませんが、その代わり、発行体の信用リスクを負います。

とくに3年債ならばともかく、5年債以降に関していえば、同国で政権が交代した際に「日本は過去の歴史の反省が足りない」などと言いだして、「日本円建ての国債は償還しなくて良い」などとする違法な立法を行って踏み倒す可能性だってあり得ます。

ただ、それ以上に興味深いのは、同国を含めた外国政府の場合、円建て国債をデフォルトさせることが理論上あり得る、という点でしょう。それをやったのがアルゼンチンです。アルゼンチンは2000年代初頭に外貨建ての債務を次々とデフォルトさせたのですが、その中には円建てのものも含まれていました。

要するに、外国政府はその国の国内法やその国の中央銀行が守ってくれるということはなく、あくまでも日本国内の法律に基づいてデフォルトの判定がなされるため、極端な話、国債であってもデフォルトすることがあり得る、ということです。

もうすぐ9月末で、金融機関も中間決算を迎えますが、有価証券の減損ルール上、円建ての日本国債などの場合、単なる一般市場金利上昇によるものである場合には減損処理は不要です。

しかし、外貨建ての日本国債や円建ての外国国債については、デフォルトがあり得るという点については、機関投資家などの実務家としては注意しておくべき論点であるといえるでしょう。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>とくに3年債ならばともかく、5年債以降に関していえば、同国で政権が交代した際に「日本は過去の歴史の反省が足りない」などと言いだして、「日本円建ての国債は償還しなくて良い」などとする違法な立法を行って踏み倒す可能性だってあり得ます。

この立法が“違法”なのは、日本の法律によるものでしょうか?

違法となる理由も知りたいです。

>円建ての外国国債

ある政府が、外貨建ての国債を発行するということは、国内で消化しきれないということでしょう?

その国の国民も、フラフラと外国へ観光へ行って散財していないで、自分の国の国債を買えば、態々、その政府も外債を起債しなくてもいいのではないのかな?

しかも、高々700億円って。

かの国の国民が、年間800万人もやって来て、一人当たり10万円使うとすれば、合計8000億円も使っていることになります。

来なくていいから、自分の国の国債を買いなさい、と言いたいです。

また、もし、日本国民や日本の機関投資家で、円でその国の国債を買った場合には、デフォルトした場合、その個人なり機関投資家なりが損をするということですね。

外国人や外国の機関投資家が、態々、円を買ってその発行国の国債を買うかと言えば、そんなことは殆どないのではないですか?

つまりは、日本人目当て、ということですね。

甘く見られたものです。

金利が僅かでリスクの方が大きいものを誰が買うのか?K国へ入れ込んでいる銀行が買うのか?

韓国電力のような実質国有企業以外、韓国企業が韓国内で起債しても売れ残る状況。

レゴランド事件が影響しているようだ。

そのような債券市場で国債を発行したら消化はできても民間企業が締め出され「クラウディングアウト」になる。結果金利上昇。これを心配して日本のカネを頼ったんだろう。

これが恥ずかしくて言えないから「日韓の関係改善の結果」などとごまかしている。

韓国のサムライ国債、外国に譲渡可能なのだろうか?

1億ドル分=147億円のサムライ債を買って3年後1ドル120円になっていたら147億円のサムライ債は1億2250万ドルになっている。

しかもその間の利息も楽しめる。

アラブ諸国あたりが欲しがるんじゃないかな?

こんなふうに円の為替ゲームが出来るのならば、K国国債だけじゃなくて、どこの国でもできることになりゃしませんか?例えば、スリランカ国債でもいいわけだ。

仰る様にスリランカ国債でも良いですよ。

スリランカが2250万ドルの損を覚悟していれば。

”この先、更なる円安があると考えるか、もう円安は限界と考えるか”でしょうね。

併せて、みずほ証券が共同主幹事という事を考えると日韓為替?スワップの締結でデフォルトはヘッジでき、みずほは損をしないという事。

キシダ一味の亡国政策の一端の気がします。これを糺せない自民党も同罪。

其れもこれも真面な野党が居ないことによる慢心。

次の選挙で・・ なんか2009年の総選挙に近くなりそう。

其れとも、スワップ締結の発表が無いのは抵抗している心ある人がいらっしゃる証なのか。

やはり、みずほですか。みずほは、SBGとK国に貸し込んでいますね。国内有力顧客がいないから、危ない橋を渡るしかないのか?

通貨のリスクを為替スワップでヘッジするという発想は、何か国家を愚弄していますね。

スリランカ国債に買い手が現れますかね?

韓国は一応A以上の格付け。

ネットで調べるとスリランカの格付けはC。

そもそも起債が不可能ではないか。

為替ゲームをするなら、国債の発行国はどこでもいいだろう、ということです。K国の国債で為替ゲームをするという、そんな発想をするものはいないだろうという事です。スリランカを持って来たのは、究極の例えですよ。ここ迄書けばお分かりでしょう。スリランカが国債を発行出来ると考えるものはいないだろうし、K国はAなら、僅か、5億ドルを外貨建で国債発行するなんてね。その格付け疑問ですね。

> 「日本円建ての国債は償還しなくて良い」

あの国ならあり得そうですが・・・

さすがにそれやっちゃうと、二度と外国からの資金調達が出来なくなると思うので、可能性は低いと思いますw きっとそこまで〇鹿じゃないでしょう(たぶん)

日本円で発行ってことは、日本人向けに売り出されるのかな。

悪いことは言わないから、やめた方がいいと言いたい。(個人的な感想)

現時点であれば、円建てならば超低金利で発行できるので「よしっ、今こそチャンスだ」とばかりに円建て債を発行したのでしょうが、調達できるのはたかだか約4.8億ドル程度です。でも、これで円ドル相場が145円=1$から120円=1$になると、償還額は約5.8億ドル前後となり、これだけでも20%近いロスになります。1年程度の短期債ならばともかく、5年、10年の長期債となると、相当に大きな為替リスクを韓国政府は背負い込んだと考えざるを得ません。というのも、円安は輸出に依存する韓国経済にとってはマイナス要因なので、円安の継続あるいは一層の円安は韓国にとって歓迎すべからざる話であるはずです。そんな状況で、円安の継続あるいは一層の円安を想定した円建て債の発行というのは、どうにも矛盾があるように思います。穿った見方をすれば、韓国政府の財政がいよいよ崖っぷちで、後先のことを考えている余裕などなく、とにかくすぐ手に入る現金が欲しかったということであるのかもしれません。もっとも、たかだか700億円程度でどうにかなる程度なのであれば、他にいくらでもやりようはあると思うのですが。

ところで、当たり前の話ですが、債権というのは発行しただけでは意味がなくて、買ってもらって初めて意味を持ちます。たかだか700億円程度ですけれども、一体だれが買ったんでしょうね? 日本人からすると、為替の動きは関係なく、ただ日本国債よりはちょっとだけ金利が良いというだけでしかなく、そのくせデフォルトの可能性だけはあるという塩梅で、たいして旨みのある金融商品には見えないのですが。

外貨を持ってる日本国内の企業・個人ならまあ、これから円高になれば得するんじゃないですかね?

ウォン(?) → 円建て債 → (円高)→ ドルなど、ってな話で。

素直にただ円を買うよりは、国債の金利分得になるってことはないですかね?

龍 様

現在、円に対してはウォン高ですので発行したのではないでしょうか?。

(1万円で9.9万ウォン→1万円で9.03万ウォン(R5.9.22現在)。)

発行主幹事のみずほ証券が全て引き受けるなら結構ですが、素人に売りつけることがあると最悪です。

「この韓国国債、金利1%で日本国債よりお得ですよ!。」

「韓流ドラマは見てし、行ったこともあるし。韓国の国債なら安心だから買うか。」

なんてセールストークに乗せられて、買っちゃう日本人が居ないとは限らないと思います。

当方は、証券会社や銀行がセールスに来る投資信託、保険、外国債などは全く信用していません。手数料が主幹会社と銀行の二重取りですので、素人が儲かるハードルが高すぎます。

日本国の低金利政策で銀行は儲からないとは聞いてますが、いつから保険会社や証券会社のセールスになったのでしょうか?。

なにしろ、現在、日本での預貯金金利は、ゆうちょ銀行の定額貯金で年0.002%(税引き前)とかいう「キ、キサマ、舐めてんのか!?」という状況ですので、何かしらの運用法を考える人が増えるのも無理はありません。実際、私がささやかながら株や投信などに手を出すようになったのも、さすがにこれはカナわんと思うようになったためです。昔ならば、ワリチョーなりを買っておけば、まあ安泰だったのですが。

そんな状況なので、M銀行あたりの担当者から「年利1%弱も付きます。(韓国)国債だから安全ですよ」などと勧誘されたら、乗せられちゃう人もいるでしょうねぇ。たかだか700億円程度なんだから、みずほが丸呑みしちゃえばメデタシメデタシで終わるんでしょうに。幸い、私のところの銀行や証券の担当者はそんな話を持ってきませんが、もし持ってきたら、「アホか!」の一言で一蹴するでしょう。

完全にどうでもいい余談:

昨今の預貯金金利状況に憤慨している私としては、日々ポチポチとポイ活に励んでおります。広告をたくさん見せられるのには閉口しますが、たいした時間も要せずに、1日当たり10円相当程度にはなります。ほんのささやかなものですが、1日当たり10円ということは、1年で3650円ということであり、これに相当する利息を得ようとすると、ドえらい貯金額が必要になります。なにせ年利0.002%ですから。

現実問題として、年に3650円程度では全然大した額ではないのですが、「ささやかな抵抗」をしているつもりにはなれますよ。

龍 様

返信ありがとうございます。

昨今の韓国株式市場でも、この3カ月で外資は35億ドルくらい引き上げてますし、ドルウォンも1ドル1330ウォン辺りが定着している割に貿易赤字だそうですし、家庭債務、企業債務は増え続けているようですので、韓国経済は厳しいようです。

会計士様が示しているように、日本国は莫大な家庭金融資産(他に企業金融資産)を保有していますので担保は十分ですが、韓国国債に担保はあるのでしょうか?。

本当に銀行利子が安くて「口座利息20円」の記載を見るに溜息しか出ません。かえって、ATMの時間外手数料の方が高額だったりします。

一昔前なら、普通口座に纏まった金額があると銀行員が来て「定期預金にしませんか?。」の営業が普通だったのですが、ここ20年位はそのような営業活動を受けた記憶がありません。

投資信託、外貨貯金、外国債、保険諸々の営業ばかりです。

先日、とある支払のため銀行に出向き、「五千円札5枚に千円札30枚」の口座引出を請求したら、

「すみません、20枚以上の引出だと手数料がかかります。」

はあ?、そんな事まで手数料取るの?、と呆れ果てたこともあります。銀行も経営が厳しいようですが、銀行って、預金を集めて、それを融資して利益を得るビジネスモデルじゃなかったの?。

ここから、どうでもいい雑談。

当方はアンケートアプリにポチポチ応じてます。本当に塵も積もれば山となるで、年間1万円位になります。

後は、ドコモのポイントクラブをポチポチやって、稼いだdポイントはdショッピングで使って、ちょっとした贅沢を楽しんでます。

本業をやった方が時給はいいのですが、「気分転換」を言い訳にしてます。

低い金利の日本円を借りて、米ドルに換金する算段なのでしょうね。

北朝鮮への送金スキーム(パチンコ企業の資金?)だったりして・・。

今回の起債は「外平債」だそうだ。

つまり為替介入の資金だと思うが、なぜ“潤沢”な外貨準備をつかわないんだろう。

>なぜ“潤沢”な外貨準備をつかわないんだろう。

中身が無いからではないのでしょうか?

目録だけが立派なのが彼らのデフォルト。

目録だけが立派なので彼らはデフォルト。

・・。

それそれ

私が言いたかったのは。

使えるパカをさがすニラ