邦銀の台湾向け与信残高が急減中

ついに晴れて韓国は日本にとっての「与信シェア1%未満の国」に!

邦銀の対外与信に占める東南アジア諸国(タイ、シンガポールなど)の重要性が高まる一方で、近隣諸国(中国、香港、韓国、台湾)向けの与信が減っています。もしかしたら円安の影響もあるのかもしれません。しかし、「関係が改善している」はずの韓国向け与信シェアが「1%」の大台を割り込んだり、台湾向け与信額が急に落ち込んだりしている状況を見ると、「地政学的な理由」を疑わざるを得ません。

目次

日本の対外与信状況

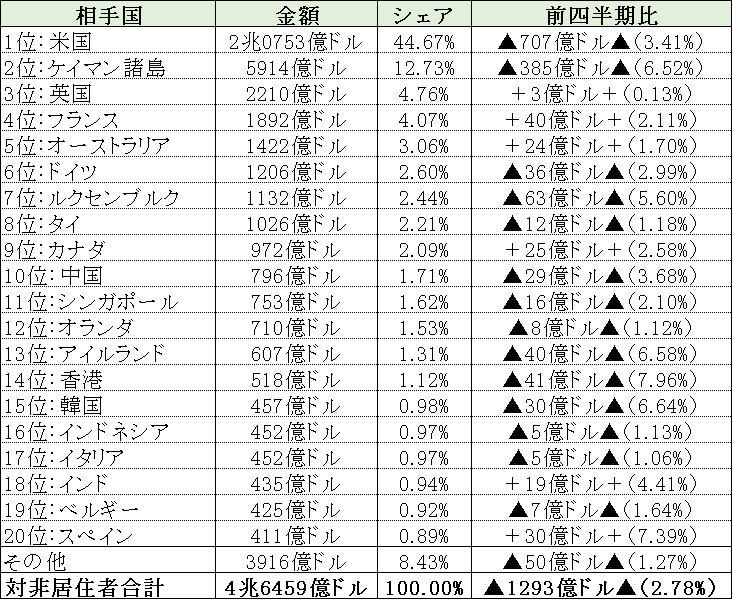

日銀は15日、『国際与信統計』(CBS)と呼ばれる統計の日本集計分、すなわち邦銀の国際与信の状況に関する統計データを公表しました。CBSの概要に関しては今朝の『邦銀ケイマン諸島向け与信の現状』で取り上げたとおりであり、ここではランキング表だけ再掲しておきます(図表1)。

図表1 日本の金融機関の対外与信相手国一覧(上位20件、2023年6月末時点)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

これについて、先ほどの記事では対米与信と対ケイマン与信について概要を議論したのですが、本稿ではもうひとつ、「アジア向け与信の状況」という論点について触れてみたいと思います。

図表1でもわかるとおり、日本にとっての上位の与信先は、米国、ケイマンに続いて英国、フランス、豪州、ドイツ、ルクセンブルクなどが搭乗します。要するに、北米、欧州、オセアニアが中心、というわけです。

ただ、ここで疑問に思うのは、「日本にとってアジアとの関係はどうなのか」、です。

図表1で出て来るアジアの国・地域は、8位のタイを筆頭に、中国(10位)、シンガポール(11位)、香港(14位)、韓国(15位)、インドネシア(16位)、インド(18位)、の7ヵ国・地域に過ぎません。ランク外で台湾(22位)、マレーシア(25位)などが入るくらいでしょう。

ここで興味深いのは、日本にとって地理的に近く、かつ、世界第2位の経済大国でもある中国との金融面での関係が非常に薄い、という事実ですが、それだけではありません。日本の金融機関が、意外と地政学に敏感である、という点でもあります。

タイ向け与信の重要性は着実に増え続けている

ここでは、アジア諸国についていくつかピックアップしてみましょう。

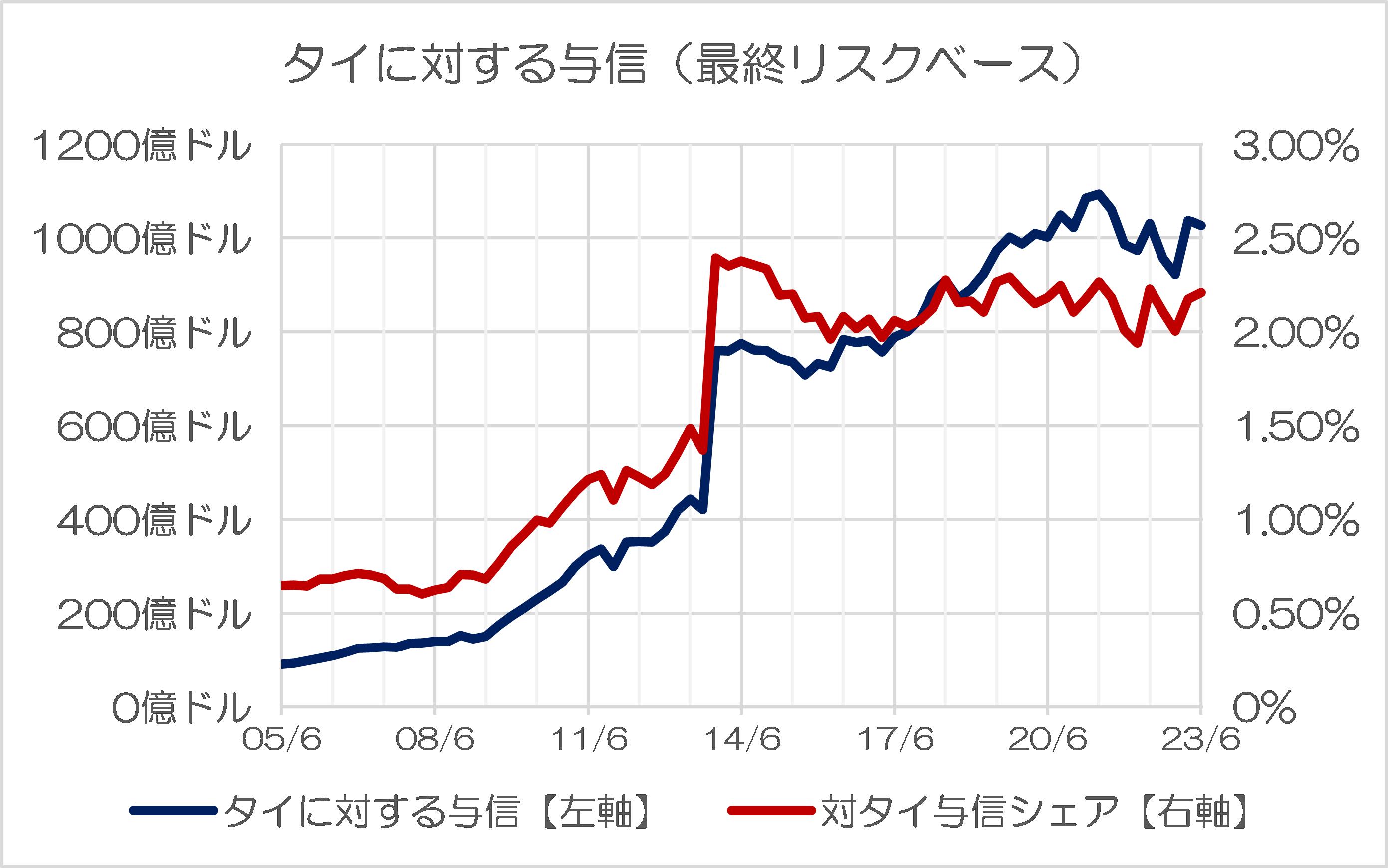

まずは、タイです(図表2-1)。

図表2-1 タイに対する与信(最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

邦銀の対外与信先として、日本からやや離れた、しかも人口面で見ても面積面で見ても、さほどの大国とは言い難いタイに対する与信が、アジアでトップを占めているという事実には、驚く方も多いかもしれませ。ん

実際、タイ向けの与信については、日本の国際与信においては長らく重要性を持ちませんでしたが、こうした状況に変化が生じたのは、2013年12月のことです。三菱東京UFJ銀行(当時)がタイの大手銀行クルンシィを買収し、連結ベースで見てタイ向け与信が急増したのです。

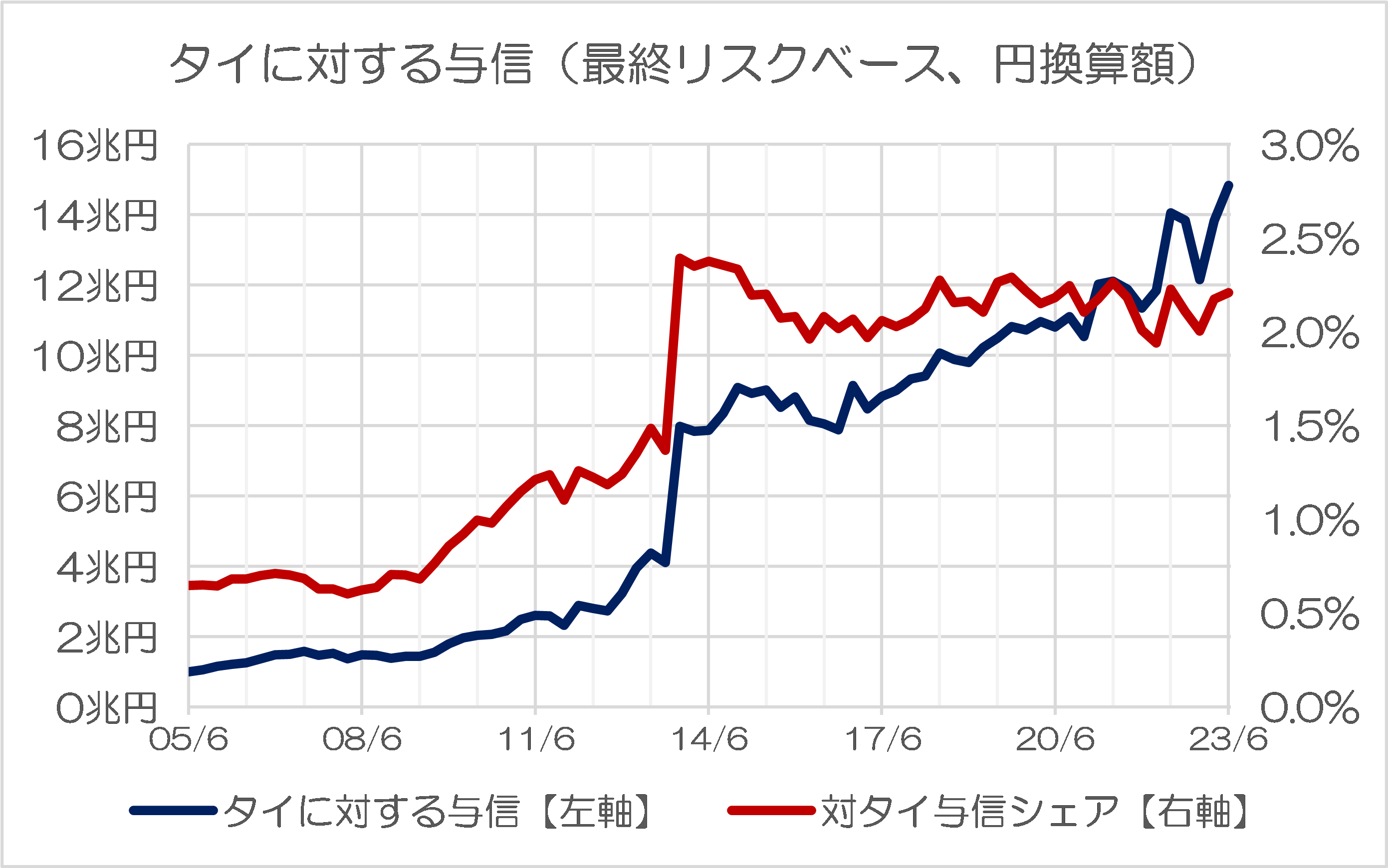

ドル建てで見てみると、タイ向けの与信はやや足踏みしていますが、それでもこの円安局面で1000億ドルの大台を行き来しているというのは、なかなかに凄い話かもしれません。また、ついでにこれを円換算したものについても確認しておきましょう(図表2-2)。

図表2-2 タイに対する与信(最終リスクベース、円換算額)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに著者作成)

図表2-2は、図表2-1に示した、ドル建てで表示された与信残高を、BISのデータにより円換算したものです。これによると円換算したタイに対する国際与信額は、むしろ増加しており、過去最高水準にあることがわかります。

シンガポールも円換算したら与信額が増えている

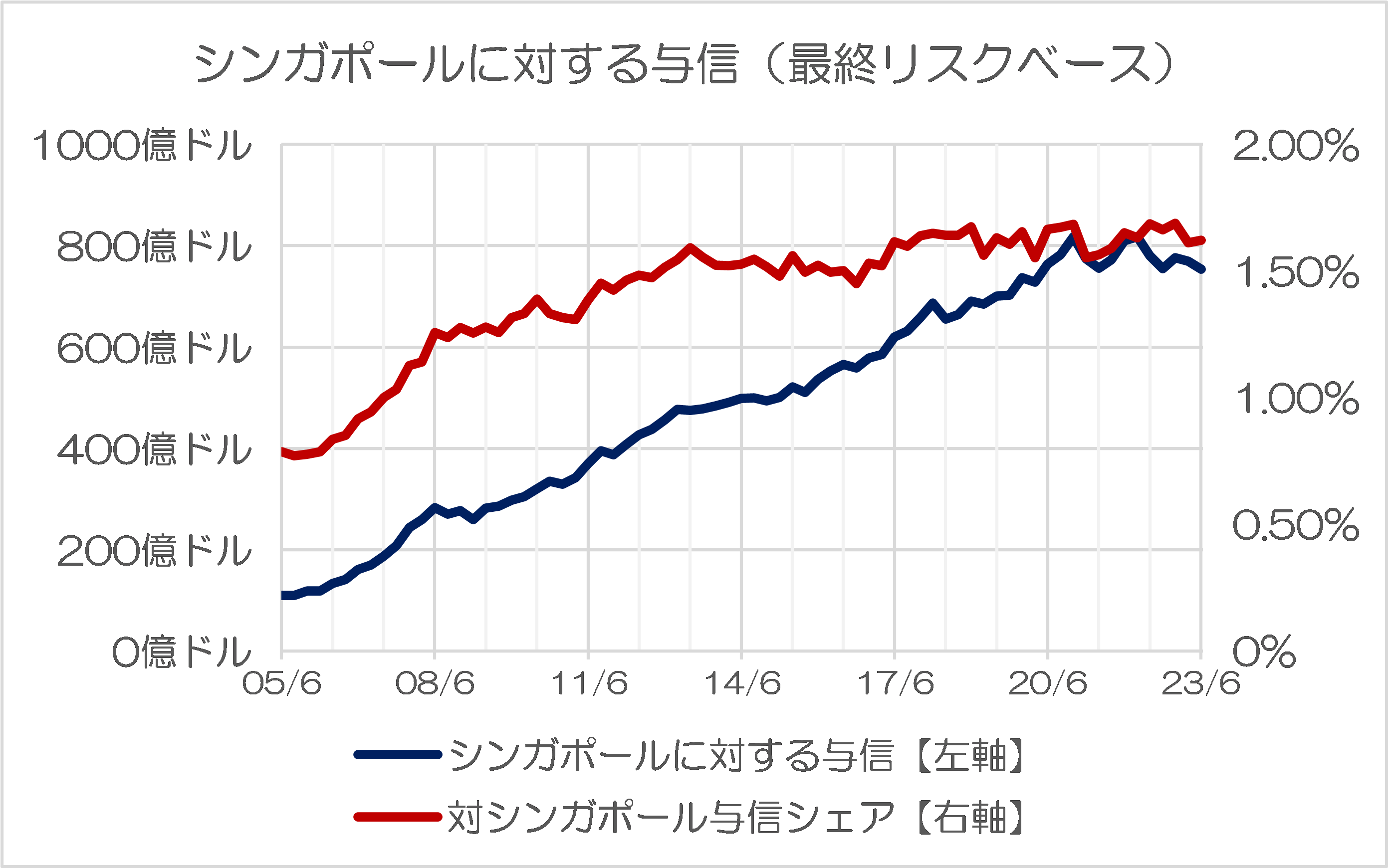

同じことは、シンガポールに関してもいえるかもしれません(図表3-1、図表3-2)。

図表3-1 シンガポールに対する与信(最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

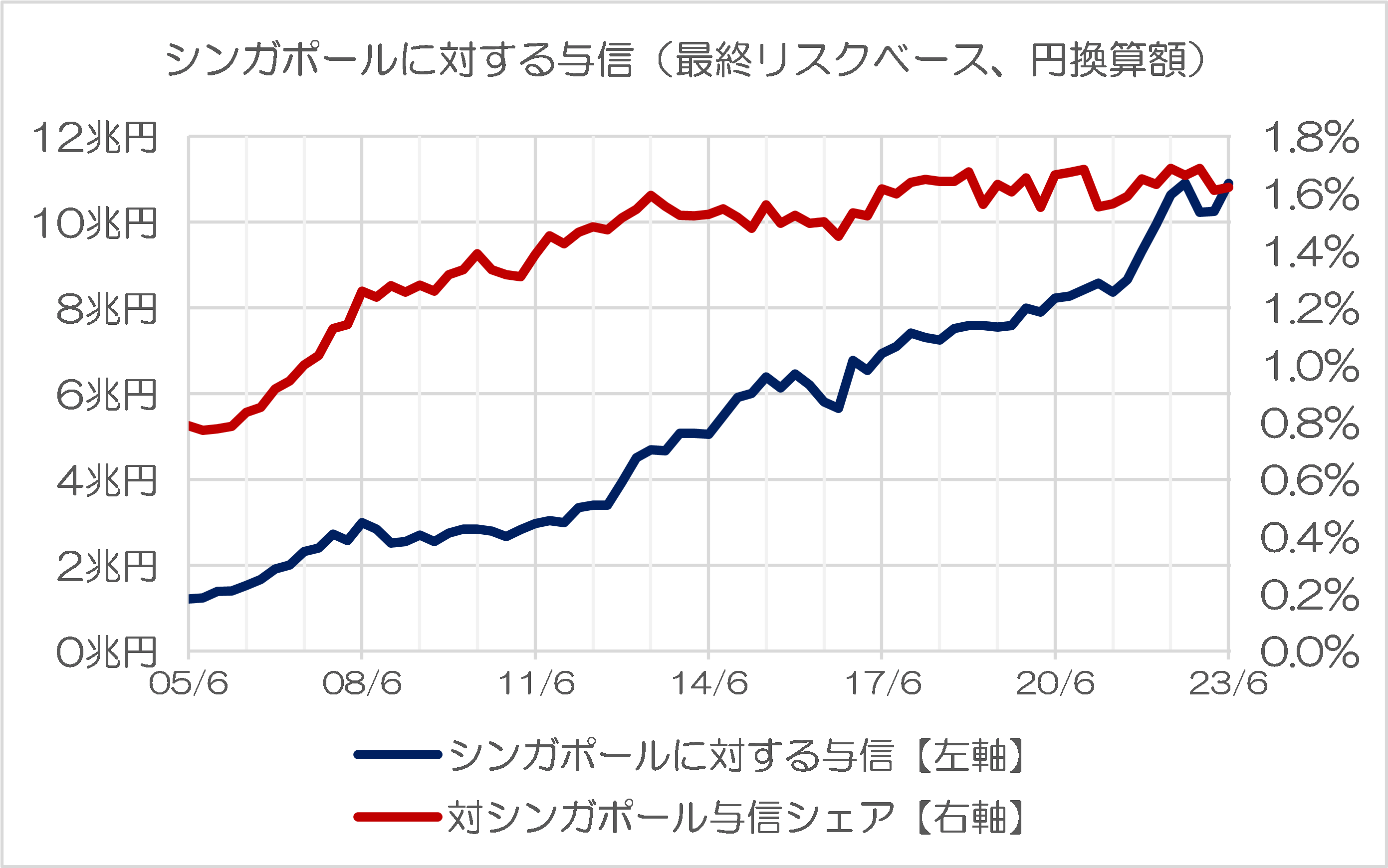

図表3-2 シンガポールに対する与信(最終リスクベース、円換算額)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに著者作成)

シンガポールは、邦銀にとっては東南アジアに進出するうえでの拠点というだけでなく、金融規制の少なさから資産運用の受託会社などの設立拠点としても重宝されています。そんなシンガポール向け与信は、ドル建てで見たら少し足踏み状態ですが、円建てで見たら順調に増えていることが確認できます。

邦銀にとっての対中与信の重要性は低い

こうしたなかで、先週の『中国よりASEANを重視する邦銀:与信額は2倍近く』でも述べた論点を思い出しておきましょう。

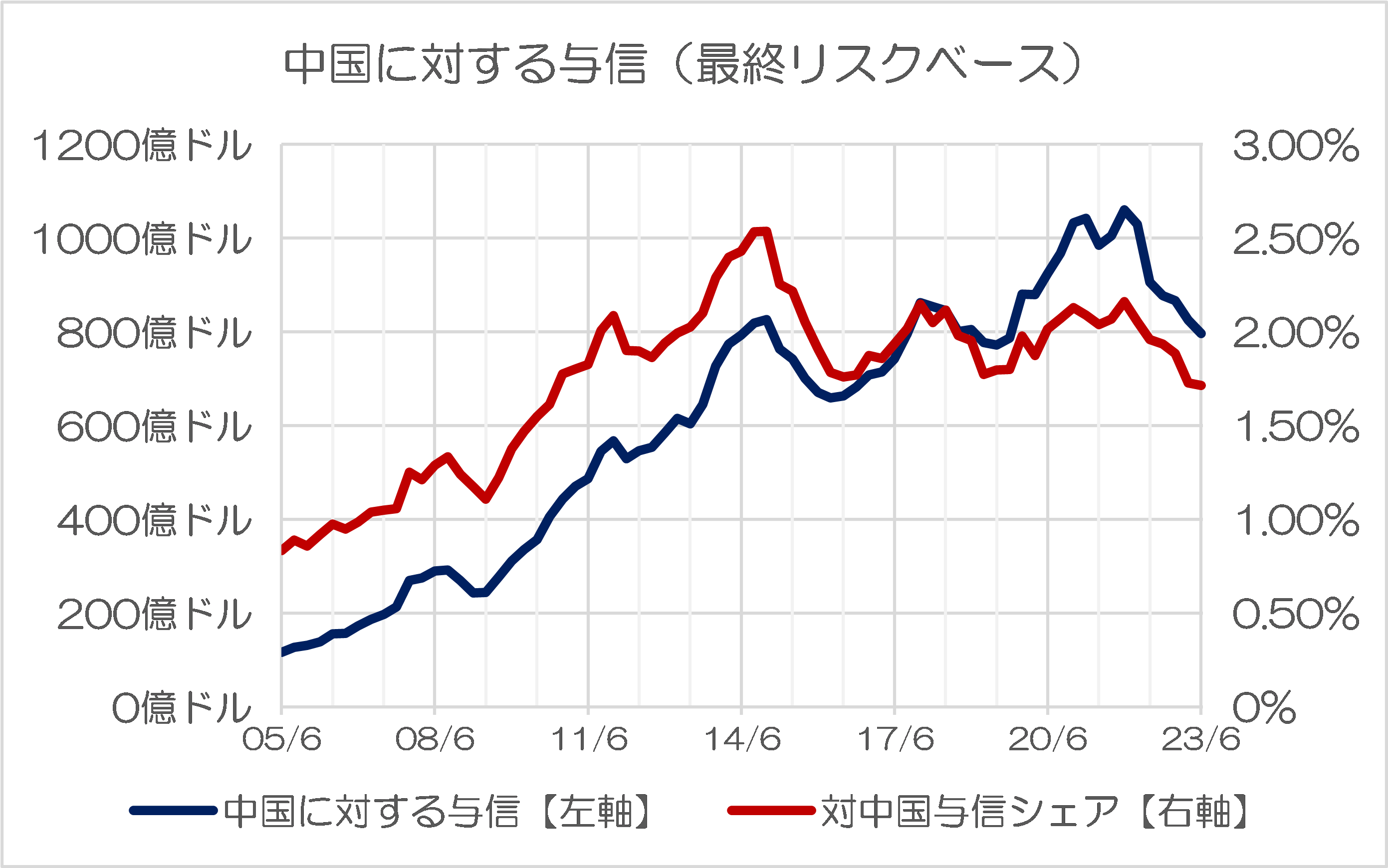

じつは、日本の金融機関の中国に対する与信額は、あまり多くありません。図表4-1でもわかるとおり、ドル建てで見れば、中国に対する与信額は2021年12月時点の1060億ドルをピークに減り続けており、邦銀の対外与信額全体に占める中国のシェアもすでに2%を割り込んでいるのです。

図表4-1 中国に対する与信(最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

邦銀の対中与信は2023年6月末時点で796億ドルと、ついに800億ドルの大台を割り込んでしまいました。

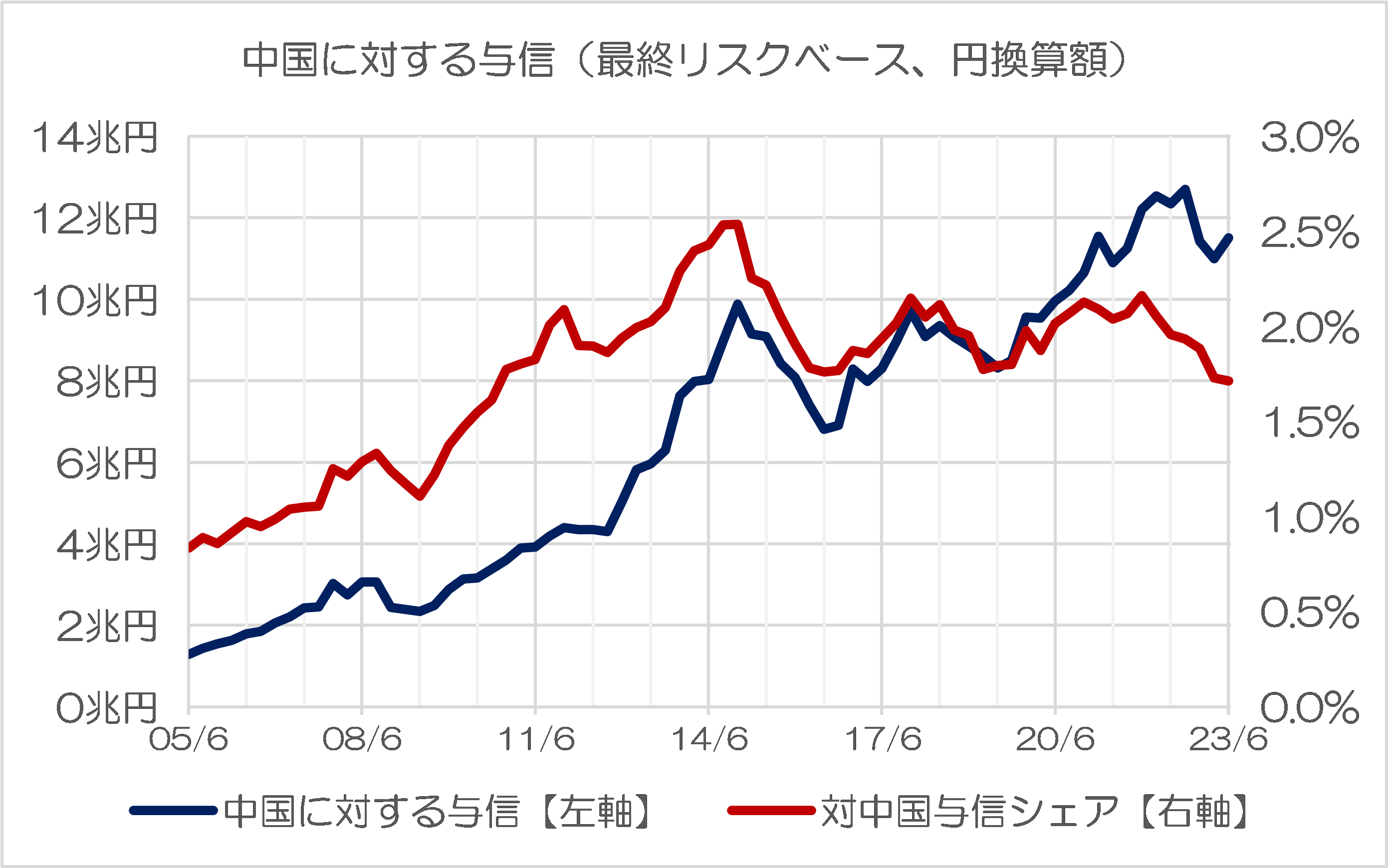

また、中国はその性質上、人民元の米ドルに対する相関が大きいため、先ほどと同様、円換算してみたものもあわせて検討してみましょう(図表4-2)。

図表4-2 中国に対する与信(最終リスクベース、円換算額)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに著者作成)

人民元自体が米ドルに連動しているという事情もあるため、これを円換算しても意味があるのか、といった議論はあるかもしれません。

ただ、対中与信額を敢えて円換算したとしても、2023年6月末時点の残高は11.5兆円と、前四半期の11.0兆円から小幅で増えてはいますが、ピーク時の2022年9月末時点の12.7兆円と比べれば減少しています。タイに対する与信と比べても、ざっと8割程度、といったところでしょうか。

なにより、邦銀全体の対外与信に対する対中与信額のシェアは1.7%に過ぎず、「隣国同士」、「世界第3位の経済大国から世界第2位の経済大国に対する与信額」という事情を考えると、あまりにも少ないというのが実情です。

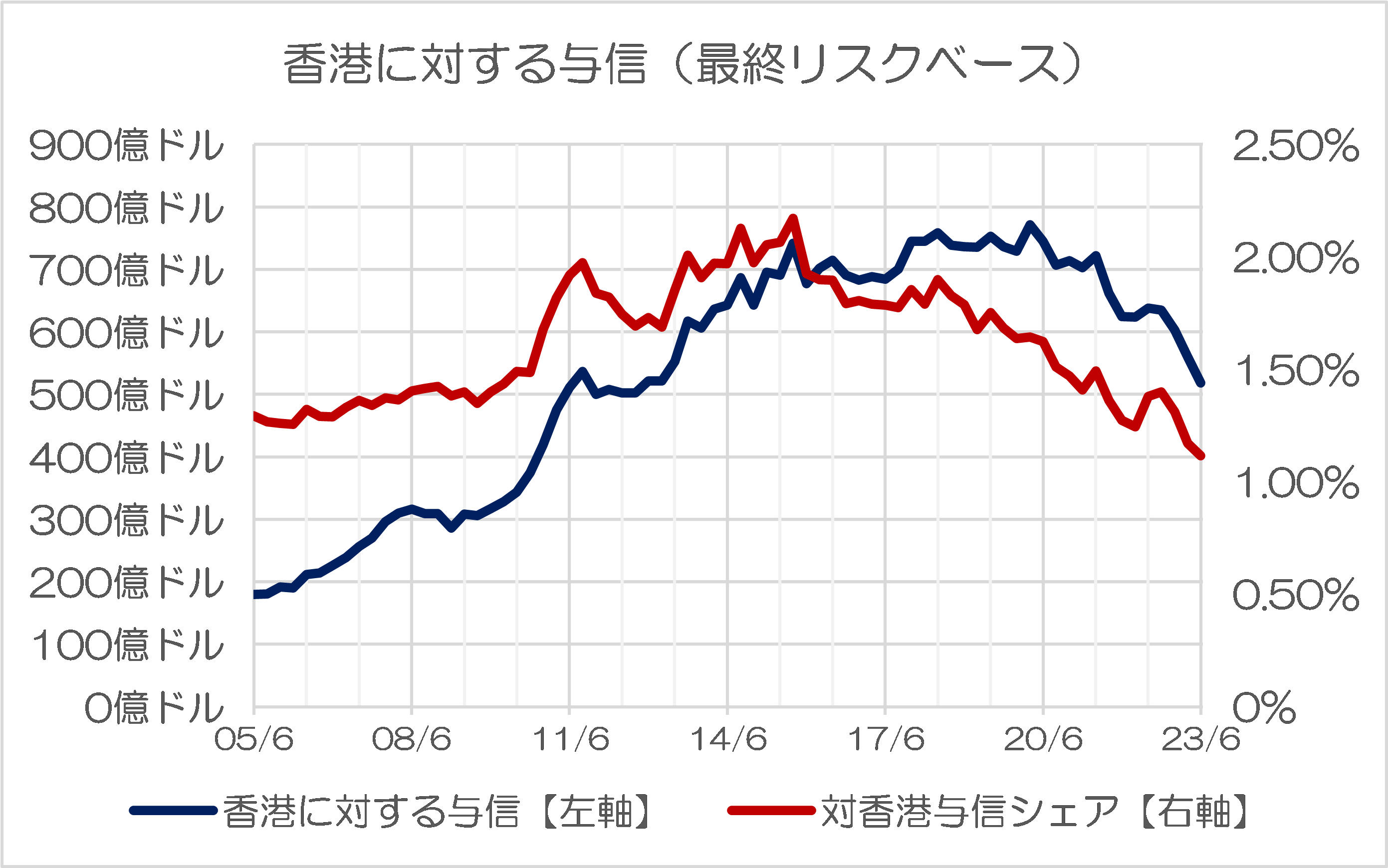

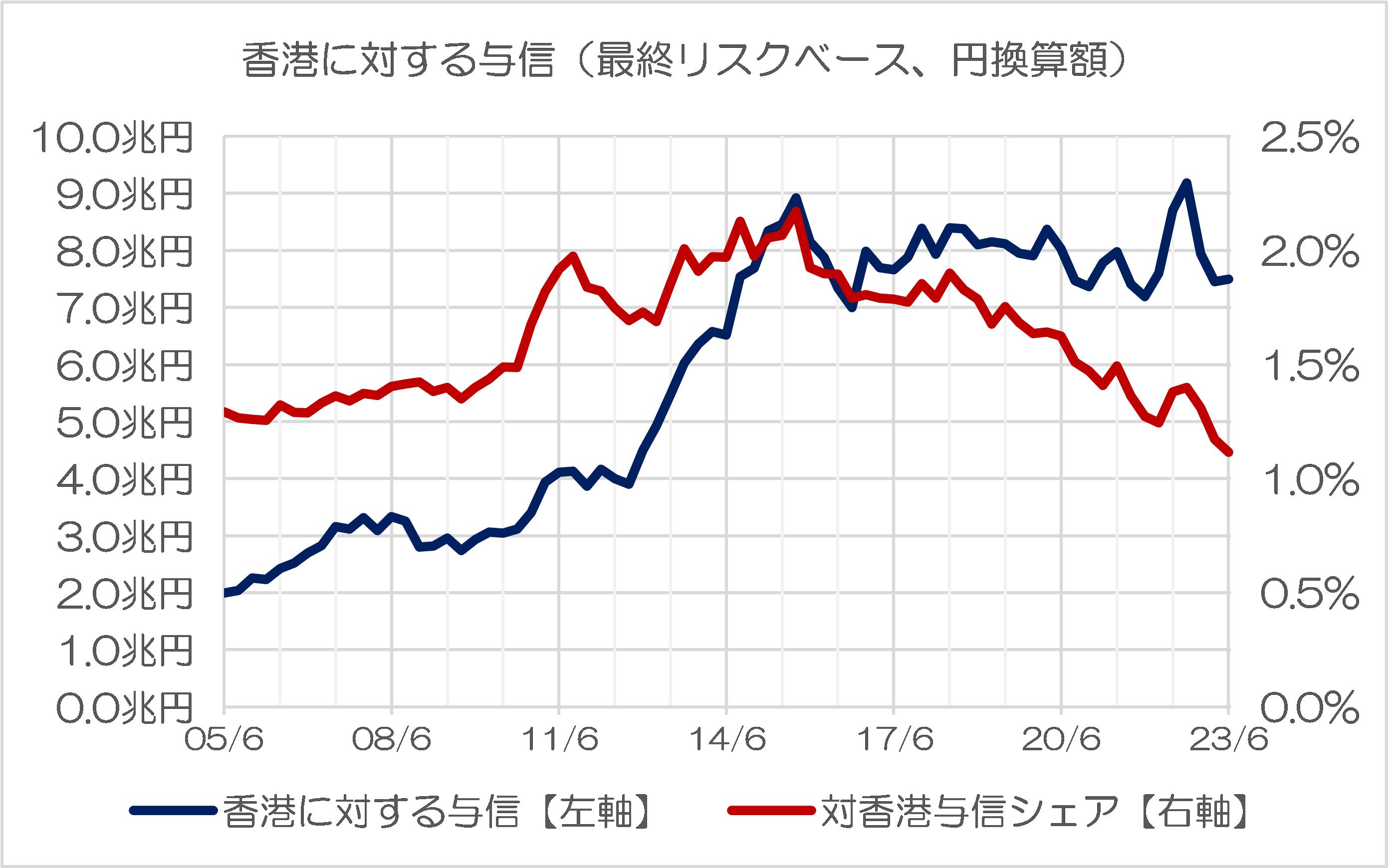

香港向け与信はドル建てで見ると減り続けている

同じことは、香港についてもいえます(図表5-1、図表5-2)。

図表5-1 香港に対する与信(最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

図表5-2 香港に対する与信(最終リスクベース、円換算額)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに著者作成)

香港の場合は香港ドル自体が米ドルとほぼペッグ(固定)されているため、これを邦貨換算してもあまり意味はないのかもしれませんが、米ドル建てのグラフで見れば香港向け与信はどんどん落ち込んでおり、邦貨換算してもあまり増えていないのが実情といえるでしょう。

とりわけ同じような「オフショア金融センター」であるはずのシンガポールと比べ、香港に対する与信額の低迷は、非常に目立ちます。とくに流動性が高い金融資産の世界では、「脱中国」、「脱香港」が急速に進んでいるという様子がくっきりと見えてくるのです。

ついに韓国が「1%未満の国」に!

さて、邦銀のドル建て与信額が減っている国といえば、他にも2ヵ国ほど挙げておきましょう。

まずは、韓国です(図表6)。

図表6 韓国に対する与信(最終リスクベース、円換算額)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

邦銀の韓国に対する与信は、実額、邦銀の与信全体に占めるシェアともに低下傾向にあり、とくにシェアについてはこの「最終リスクベース」の統計が始まって以来初めて、1%の大台を割り込んでしまいました。

マスコミ報道を信じるならば、日韓関係は「改善(?)傾向にある」はずで、しかも日本政府が韓国に対し、わずか100億ドルであるとはいえ、日韓通貨スワップを提供することが決まったわけですから、金融機関の対韓与信額が激増しても不思議ではないところですが、現実には減少しています。

なお、上記図表6の青線で示した対韓与信の実額を円換算すれば、少しだけ増えているのですが、ほとんど誤差の範囲でもあるため、図表の紹介については割愛しています。いずれにせよ、ついに日本の金融にとって、韓国は晴れて「1%未満の国」に成り下がった、というわけです。

台湾向け与信が急減

ただ、それ以上に興味深いのは、台湾です(図表7)。

図表7 台湾に対する与信(最終リスクベース)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに著者作成)

台湾に対する与信額、対外与信全体に占めるシェアは、ともに「つるべ落とし」のように急落していることが確認できます。

もちろん、2023年3月から6月にかけての落ち込みは、米ドルに対する円安、という効果もあるため、やや誇張されているきらいはありますが、それでも円建てで見ても対台与信は落ち込んでいますので(※グラフについては割愛)、邦銀が台湾向け与信を徐々に回収しているという兆候が見えてくるのです。

想像するに、邦銀勢の台湾に対する与信が減っているのは、台湾有事に備えた動きなのかもしれません。このあたり、日本以外の国の与信状況についても調べてみたいところですが、現時点ではまだBISからのデータが公表されていないため、現時点ではよくわかりません。

ただ、邦銀の対アジア与信の少なさ、近隣諸国・地域であるはずの中国、香港、台湾、韓国などに対する与信の少なさは、日本の金融機関の動きを読む上では、大変に参考になる手がかりであると言わざるを得ません。

いずれにせよ、一見するとマニアックで地味かつ無味乾燥としたものとなることが多い国際与信統計も、このような視点で読むと、がぜん、おもしろくなるのではないかと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

アジアの諸外国にたいする与信ベースが急落しているのはまず中国、香港、マカオ、深圳あたりは台湾有事もあるかもしれないか、日本政府を含めた処理水にたいしての全面禁輸への意趣返しの意味合いもありそう。中国、韓国は経済指標が悪く警戒心が働いたとおもう。タイやアジア諸国の与信ベースの低下は円が弱いのと景気の停滞の先行きが暗いのがあるのかもしれない。ケイマン諸島は税金逃れのイメージが強く健全なイメージはないんだがオレの認識が不足しているのかデータが公開されているなら間違いかもしれない。韓国はおちて逝くだろう。こっちさえみなけりゃいいんだがな。

対臺灣向けの日本の投資が急減しているのは気になります。

対日本向けの臺灣からの投資はどうなっているのでしょうか?

でも、TSMCの熊本工場を破格の規模で誘致して、補助金も天文学的に与えてSONYなども隣接して巨大な工場を建てて居る事は、この対臺灣投資の金額には含まれませんよね?これで製造される(日本”現地”製造の)TSMC半導体は無論日本の企業に主に販売されて儲けを上げる(日本側も重要部品供給で完成品で儲けさせて貰うとも言える)わけですが、そのうま味の一部は勿論TSMCにも渡り、臺灣側を富ませる。

不動産バブルの崩壊が、もはや誰の目にも明らかになり、金融危機も間近。

かつまた、福島処理水の放出について、核汚染水による地球環境破壊テロ、などと反科学的な難癖を付けて、日本への敵意を隠そうともしなくなった中国ですから、与信減少はこれからが本番。

晴れて1%未満の国入りするのも、そう遠いことではない?

台湾に関しては、何とも言えない状況ですね。お友達ごっこをしているわけではありませんから、地政学的なリスク考えると、ということでしょうか。

逆に、シンガポールはいい国と思えませんがね。華人は華人をやっぱり信用する、中国の舎弟ではありませんか。個人的には韓国よりも早く「中国側」になってもおかしくないと思うのですが。

まあ国際ビジネスを展開するうえで、シンガポールあたりになんか足場があったほうがいいのでしょうね。

タイをまだ信頼しているのが意外ですね。震災のころの2011年あたりは、タイへの外国からの投資の割合は日本からが50%超となんかタイに投資しているのは日本だけみたいな圧倒的な存在感がありましたが、その後の政変や中国の台頭もあって日本企業もタイ以外の投資国を探し始めたのか、日本からの投資は減りました。今は、シンガポールを通した中国からの投資額が存在感を放つようになってきてます。タイの軍事政権も、なんだか親中的な動きを見せていたり、ロイヤルファミリー同士の関係もあって親日国といわれるタイでこうですから「国家に友人はいらない」と思わざるを得ませんね。タイも華人系が経済に大きな影響を持ってますから、のほほんと信用できない、という感じですかね。

最近、福岡で玉山銀行なる台湾企業が進出してきました。 TSMC社員や追従する台湾企業向けとか・・・。 寝ぼけた地元企業に刺激を与えてますね。

ケイマン経由でこんなところにも来ているのでしょうか? 大金持ちだったチビッ子が世界に出て行っても攻撃の対象になるから、陰に隠れてイロイロ国内で勝負しているのでしょうね。 でも、チビッ子金融ビジネスマン!!! ガンバッテね(期待しています) そろそろ殻を破れよ(笑)