韓国の金融市場の信管は、「限界企業」や「不動産PF」だけとは限りません。なぜなら、現在、米FRBに半ば追随する形で、韓国銀行が利上げを通じて金融引締めを行っているからです。こうしたなかで、少し気になるのが、韓電債の発行残高が昨年と比べて70%ほど増えた、という話題です。韓国電力自体は一種の国策会社なので、倒産するという可能性は低いのですが、その分、韓電債自体が債券市場を圧迫しているという要因は無視できません。

韓国市場の「信管」

昨日の『金利高止まりの韓国、「限界企業」と不動産PFが信管』では、現在の韓国では金利・債券市場における緊張状態が和らいではいるものの、それでも「限界企業」が増えており、不動産PF市場などが「信管」となって金融危機に発展しかねない状態になっているようだ、という話題を取り上げました。

| 例の不動産PFが韓国経済の「信管」となりつつある、とする指摘が出てきました。韓国メディアの報道によると、韓国では営業利益で利息すら稼げない「限界企業」が上場企業の4分の1以上に達する一方、「第2金融圏」と呼ばれる金融機関(ノンバンクなど)の不動産PFエクスポージャーが不良債権化する懸念が高まっているというのです。米利上げに伴い追随利上げを余儀なくされる韓国米国の利上げのためでしょうか、韓国でも追随利上げを余儀なくされているようです。米国では昨年以降、0.75%ポイントという大幅な利上げ(いわゆる... 金利高止まりの韓国、「限界企業」と不動産PFが信管 - 新宿会計士の政治経済評論 |

ただ、この「信管」という意味では、べつに不動産PFに限られるものではありません。

現在、韓国の金融市場で発生している事象は、端的に言えば、「資金不足」だからです。

これについては中央銀行の金融政策について考えておく必要があります。

一般にどんな国でも中央銀行(韓国の場合は韓国銀行)が通貨を発行しており、その通貨(マネー)の量についても、中央銀行がコントロールしています。

そして、もしその国においてインフレ(物価上昇)率が激しくなってきたならば、中央銀行は保有している債券などを売却しておカネを回収しようとするほか、政策金利を引き上げることを通じて、市場のマネーの供給量を絞ろうとします。インフレ率が目標値を超えると、一般に、景気が過熱していることを意味するからです。

韓国の場合、金融政策は米国にある程度追随せざるを得ない

ただ、多くの先進国だと、金融政策はインフレ率や失業率など、あくまでも国内の経済指標を基準に判断するものですが、韓国の場合はもうひとつ、考慮すべき要因があるようです。それが、為替レートです。

昨日の議論の繰り返しですが、米国が2022年3月以降、9回の利上げを通じて、FF金利を4.75%ポイントも引き上げました(内訳は0.25%ポイントの「ベビーステップ」が3回、0.50%ポイントの「ビッグステップ」が2回、0.75%ポイントの「ジャイアントステップ」が4回です)。

そうなると、韓国を含めた新興市場諸国・発展途上国などから、外貨資金が引き揚げられる動きが生じます。外国の金融機関にとっては、韓国の企業におカネを貸すよりも、米国の市場で運用した方が、利回りが良くなるからです。

そうなると、韓国としては米国にある程度追随し、金利を引き上げざるを得なくなります。韓国のように資本市場が脆弱で未発達の国だと、急激な外貨流出が発生すれば、通貨危機に発展しかねないからです。

韓国では政策金利はこの1年あまりで0.50%から3.50%へ、3%ポイント引き上げられました。それでも米韓金利差は依然として1.5%近く生じている状況ですが、もしもこの利上げが行われていなければ、いまごろ通貨危機が発生していた可能性もあります。

もうひとつの「信管」は、債券市場にあった?

ただ、現在の韓国には、どうもこれ以上、政策金利を引き上げる余力はなさそうです。

金利・債券市場は小康状態を保っていますが、さらに利上げを進めれば、昨日の議論でも取り上げた「限界企業」がさらに増え、事業会社や「第2金融圏」におけるデフォルトラッシュから、一気に金融危機に発展しかねないからです。

そして、「信管」は、じつは不動産PFに限られません。ひそかに一部の企業の社債発行が激増しているのです。

その実例が、韓国電力だそうです。

値上げできない韓国電力、債券発行72%増やす…韓国金融市場に暗雲

―――2023.04.06 13:00付 中央日報日本語版より

韓国メディア『中央日報』(日本語版)によると、赤字を垂れ流し続けている韓国電力が、資金繰りのために、市場で債券(韓電債)の発行を積極化させているというのです。

これには韓国独自の理由があります。

韓国電力自体は上場会社ではありますが、それと同時に一種の国策会社でもあり、韓電債についても韓国政府が保証をしています。このため、韓国国内における韓国電力の格付は最上位の「トリプルA」を取得しているのだそうです。

ただ、その韓国電力の社債発行が相次いでいる理由は、電気代が抑制されているため、韓国電力にとっては原価割れの状況が続いているためです。記事によると、そのからくりは、こうです。

「電力を売って原価の70%しか回収できない韓国電力は昨年32兆6000億ウォン(約3兆2577億円)の赤字を出した。今年も上半期だけで10兆ウォン以上の赤字を予想する。韓国電力は1ヵ月に4回にわたり発電会社から電力を購入しその代金を支払わなければならない」。

つまり、事業を継続すればするほど赤字がかさみ、どこかからおカネを借りて来なければならないのです。これについて中央日報は、次のように述べます。

「資金確保が厳しい韓国電力が代金を調達する方法は2種類だ。債券を発行するか銀行から借り入れることだ。通常銀行の貸出金利が社債発行金利より高く、韓国電力が必要な資金をすべて銀行からの借入で充当するのは負担だ。結局残るのは韓電債の発行だ」。

ちなみに韓国電力によると、3月末時点における韓電債の発行残高は68兆0300億ウォンで、1年前の39兆6200億ウォンから72%も増えています。

クラウディング・アウトの論点

このあたり、韓国の国内法の仕組み上、韓電債がデフォルト(債務不履行)状態に陥る可能性は低いと考えられますが、問題はそこではありません。金利・債券市場などに及ぼす影響です。トリプルA格の韓電債の発行残高が増えれば、格付が低い社債の利回りの高止まりの原因となるからです。

「金利が高く格付けも最上位である韓電債に投資需要が集まれば一般企業が発行するA級以下の社債はさらに高い金利を提示しなければならない。それらの企業は資金調達が厳しくなるほかない」。

「特に最近の世界的な銀行危機で債券市場が冷え込んだ状況で、韓電債に資金移動が起きれば一般社債が忌避される駆逐効果が深まりかねない」。

このあたりの指摘は、当ウェブサイトで昨年の『電力債発行急増でクラウディングアウトが発生中=韓国』でも議論した内容と重なります。

| まさか、経済学の教科書でいう「クラウディングアウト」の議論をリアルの世界で見ることができるとは思っていませんでした。韓国メディアの報道によると、韓国電力が赤字のため、大量の債券発行を余儀なくされており、これに伴って債券市場では資金調達が難しくなっているのだとか。韓国電力債は政府保証付きなのだそうですが、まさに形を変えた「クラウディングアウト」の論点そのものでしょう。2022/10/25 21:12追記誤植を修正しております。クラウディングアウト経済学に、「クラウディングアウト」という論点があります。英語でい... 電力債発行急増でクラウディングアウトが発生中=韓国 - 新宿会計士の政治経済評論 |

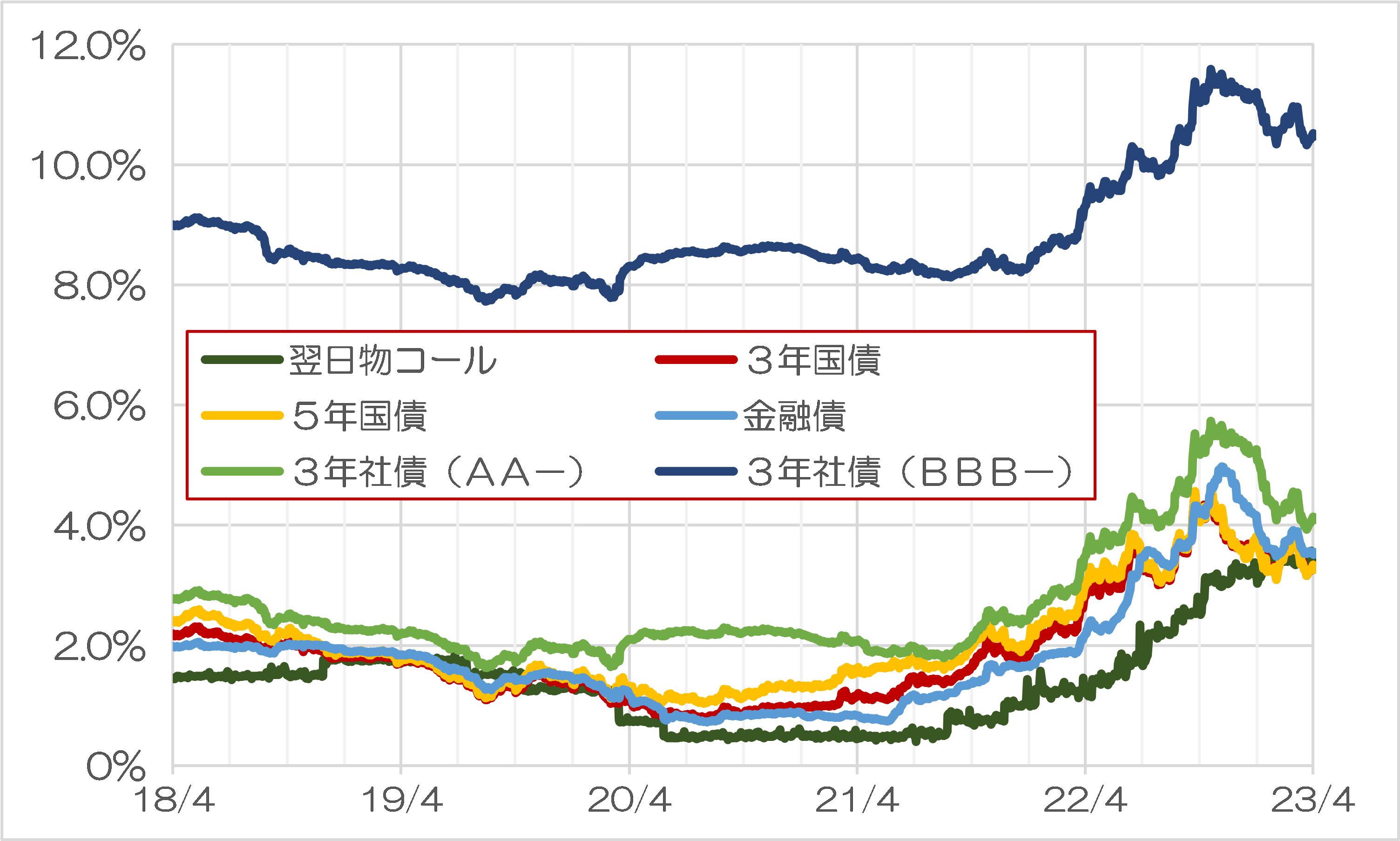

そして、昨日も紹介したとおり、現実に韓国の金利・債券市場は小康状態にあるものの、金利が低下しているのは国債や金融債、優良社債であり、格付トリプルBマイナスの債券の利回りについては高止まりが続いていることが確認できます。図表を再掲しておきましょう。

図表 韓国の金利・債券市場の状況

{kind=link}

(【出所】韓国銀行データより著者作成)

これについて中央日報は、こう述べます。

「実際に昨年10月のレゴランド事態直後に社債投資心理が急激に冷え込むと、信用度が高い韓電債・銀行債に需要が急激に集まった。一般企業は社債で資金を調達できず資金難に陥った」。

いわば、資金供給側では韓国銀行が利上げで資金供給を絞る一方、資金需要側では韓電債の発行残高が恒常的に積み上がっていることで、金融市場に資金不足が常態化している、ということです。

ここに例の不動産PFやABCP、さらには「コールのスキップ」などの問題(『AT1ショックで韓国市場「予想外の変数」も=韓国紙』等参照)がどこかで「暴発」すれば、そこから金融危機か通貨危機、あるいはその双方が発生するという可能性があるのでしょうか。

| 著者自身、クレディ・スイスのAT1償却がマーケットに与えるインパクトは限定的と見ています。というのも、AT1償却は制度設計的にも当然想定されていたものでもあるからです。ただ、国によっては思わぬ動揺がもたらされているようです。韓国メディア『中央日報』によると、韓国の金融圏ではAT1ショックで「世界の金融市場が不安でいつでも予想外の変数が生じるおそれ」が生じているのだとか。AT1の償却以前の『クレディ・スイス「AT1償却」は制度設計上当然の話』でも議論したとおり、銀行等金融機関が発行するいわゆる... AT1ショックで韓国市場「予想外の変数」も=韓国紙 - 新宿会計士の政治経済評論 |

当ウェブサイトとしては、韓国の国内債券市場の規模に照らし、韓電債の発行残高程度であれば、まだ市場で消化する能力はあると考えているのですが、何らかの拍子に韓国から外貨が「プチ流出」でもすれば、資金市場はすぐに逼迫します。

その意味では、現在の韓国は、「ただちに金融危機・通貨危機に陥る」というものではないかもしれませんが、注意が必要な状況が続いていることは間違いないでしょう。

View Comments (3)

>電力を売って原価の70%しか回収できない韓国電力は昨年32兆6000億ウォン(約3兆2577億円)の赤字を出した。

韓国電力が収支償うように経営すれば企業、家庭から約3兆2577億円追加で電気代をもらわなければならない。その分企業の利益を減らし、家庭の購買力を奪うことになる。

逆に言えば少ない電気代分の補助金をバラまいているということ。

ヒュンデ、サムスンの利益の一部はこの電力補助金だ。

今日本に勝てればなんでもいい。あとのことはあとで考えるという典型。

何を意味するのか、わたしにはよく分からん記事が中央日報に出ているようなので、どなたか解説していただければと。

『韓国、1-3月期の外国人投資が過去最高56.3億ドル…先端産業投資が増加』2023/04/06

https://japanese.joins.com/JArticle/302947?servcode=300§code=300

>産業通商資源部は6日、1-3月期の外国人直接投資金額(申告基準)が56億3000万ドル(約7400億円)で前年同期比3%増えたとし

>特に半導体・化学工業・コンテンツなどの先端産業と再生可能エネルギー分野で雇用創出効果が大きいグリーンフィールド型(工場・事業場建設)投資が13%増えた点が目を引く。

>製造業では電気・電子(769%増)、運送用機械(104%増)、化学工業(53%増)などの業種が増加し、サービス業では余暇・スポーツ・娯楽(5167%増)、事業支援・賃貸(1956%増)などの業種が急増した。

>新規法人を設立して投資した新規投資は28億4000万ドルで前年同期比92%増えたが、従来の法人に再投資する増額投資は29%減の27億4000万ドルとなった。

>欧州と中華圏からの投資がそれぞれ258%増の20億8000万ドル、18%増の14億ドルだった。一方、米国と日本からの投資はそれぞれ14%減の7億5000万ドル、38%減の3億ドルだった。

本編記事で触れられているように、韓国では資金供給量不足で、新規投資が困難になっているようですから、外国からの投資を喉から手が出るほど切望する余り、よっぽど有利な条件でも提示しているのかも知れませんが、それにしてもね。今あの国への投資にそんなに将来性があるようには思えないんですが。

投資しているのが中国と欧州に偏っている、という辺りに真相が隠れているのかも知れませんね。中国にしてみれば、サプライチェーンからの締め出しを掻い潜るためのダミー企業を、一応西側陣営に属していて、中でももっとも御しやすいこの国に立ち上げる、という意味で。欧州にしてみれば、中国への直接投資は、今やリスクが大きすぎるから、半ば中国の経済植民地化していても、まだしも強盗まがいのことまではやれないこの国を、中国市場の迂回経由地として利用しようという思惑で。

まあ、単なる憶測ですが。

申告基準と言ってるから、実際に申告通り投資するかは不明なのでは。

私が外国人投資家ならあの国に直接投資はしない。北の影響を受けた労組が強すぎる。