国際通貨基金(IMF)が公表した2022年6月末時点の世界の外貨準備高の通貨別構成を見ると、日本円の地位がさらに下がりました。円安のためです。ただ、もう少し詳細に分析してみると、米ドル換算する前の日本円のベースでは、むしろ日本円建ての資産は増えているのです。ということは、円安を受けて、世界の通貨当局は、外貨準備で日本円を積み増している可能性が出てくるのです。

IMFのCOFER

国際通貨基金(IMF)は四半期に1度、『COFER』と呼ばれる世界の外貨準備高の通貨別構成に関する統計を公表しています。ちなみにこのCOFERとは、 “Currency Composition of Official Foreign Exchange Reserve” の略語です。

IMFは最近、この6月末時点におけるデータを公表したのですが、その内訳と構成比率について一覧にしたものが、図表1です。

図表1 2022年6月末時点における世界の外貨準備の通貨別構成と前四半期からの変化

| 通貨 | 金額 | 割合 |

|---|---|---|

| 内訳判明分 | 11兆6823億ドル→11兆1749億ドル | 93.12%→92.84% |

| うち米ドル | 6兆8745億ドル→6兆6524億ドル | 58.85%→59.53% |

| うちユーロ | 2兆3435億ドル→2兆2089億ドル | 20.06%→19.77% |

| うち日本円 | 6313億ドル→5785億ドル | 5.40%→5.18% |

| うち英ポンド | 5760億ドル→5451億ドル | 4.93%→4.88% |

| うち加ドル | 2874億ドル→2782億ドル | 2.46%→2.49% |

| うち豪ドル | 2224億ドル→2100億ドル | 1.90%→1.88% |

| うちスイスフラン | 291億ドル→276億ドル | 0.25%→0.25% |

| うち人民元 | 3362億ドル→3224億ドル | 2.88%→2.88% |

| うちその他通貨 | 3820億ドル→3518億ドル | 3.27%→3.15% |

| 内訳不明分 | 8626億ドル→8618億ドル | 6.88%→7.16% |

| 合計 | 12兆5449億ドル→12兆0368億ドル | 100.00% |

(【出所】International Monetary Fund, ”Currency Composition of Official Foreign Exchange Reserve” より著者作成。なお、各通貨の「割合」については内訳判明分に対する比率を示している)

ドル回帰の一方、世界の外貨準備は大きく減少

これでみると米ドルが若干シェアを高める一方、日本円、英ポンド、ユーロ、豪ドルについては金額もシェアも減少し、スイスフランや人民元は横ばいです。要するに、総じて「ドル回帰」という流れが生じた格好です。

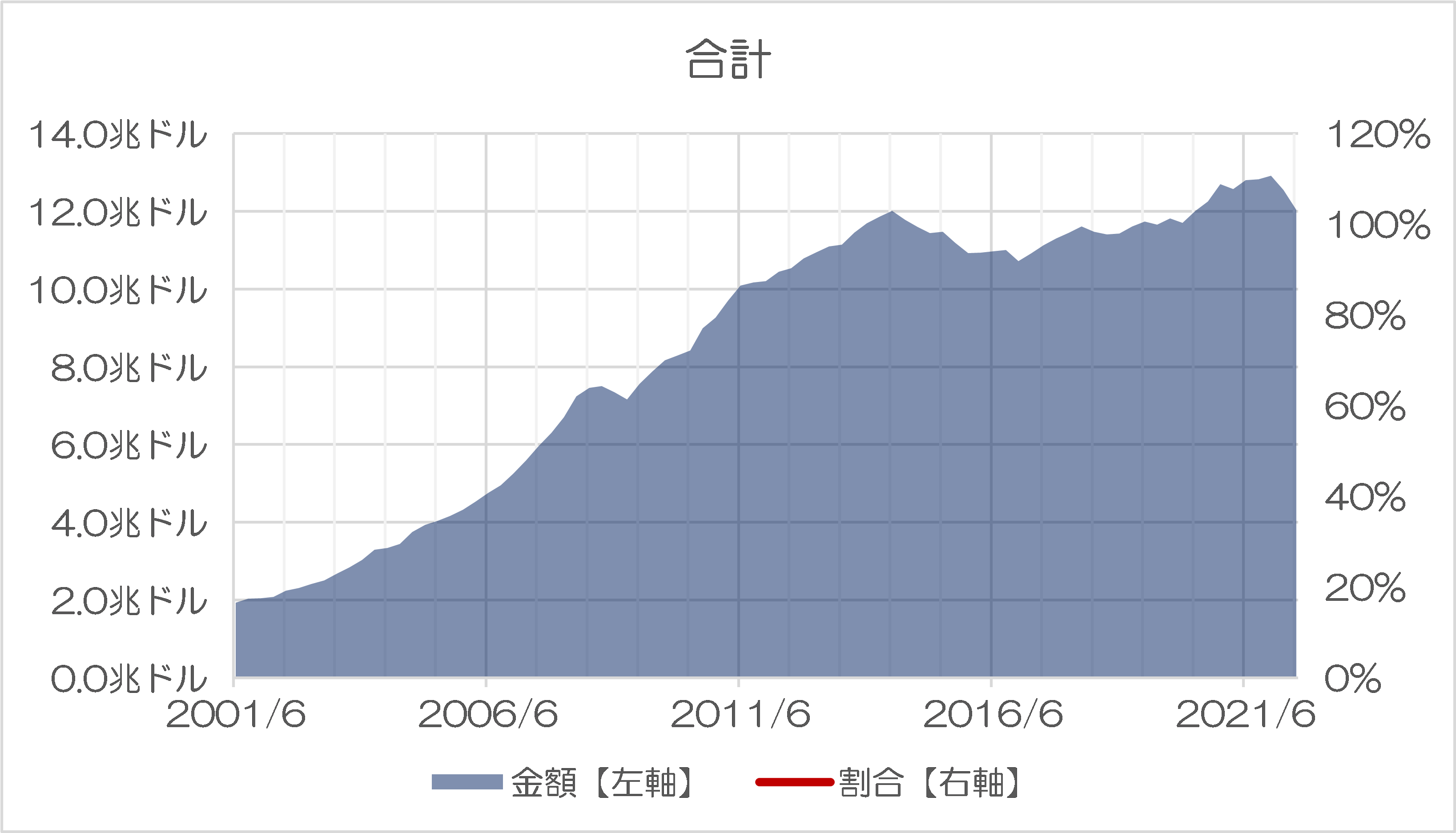

ただ、もう少し興味深いのは、世界の外貨準備が2四半期連続して減少に転じたことにあります。

図表2は、世界中の外貨準備高に関する2001年6月以降の推移を示したものです。

図表2 世界の外貨準備の推移

{kind=link}

(【出所】International Monetary Fund, ”Currency Composition of Official Foreign Exchange Reserve” より著者作成)

世界中の外貨準備は増加基調にあるのですが、これが減少に転じた事例として有名なのは、過去ではリーマン・ブラザーズの経営破綻に端を発する世界的な金融危機が発生した2008年9月~2009年3月にかけての時期でしょう。

ちなみに外貨準備高の減少額は、2021年12月から半年間に関しては8749億ドルで、減少率は7.26%でしたが、リーマン時の2008年9月からの半年間に関しては2788億ドルで、減少率は6.39%でした。

- 2008年9月~の6ヵ月間…4兆3601億ドル→4兆0814億ドル(▲2788億ドル、▲6.39%)

- 2021年12月~の6ヵ月間…12兆0498億ドル→11兆1749億ドル(▲8749億ドル、▲7.26%)

減少率自体はあまり大きく変わりませんが、減少額に関しては格段に大きくなっています。それだけ全世界の外貨準備高が膨らんだ証拠でしょう。

日本円の地位の「凋落」、本当か?

さて、こうしたなか、おそらくいくつかの新聞が記載するであろう話題のひとつが、「外貨準備に占める日本円の金額とシェアの低下」です。

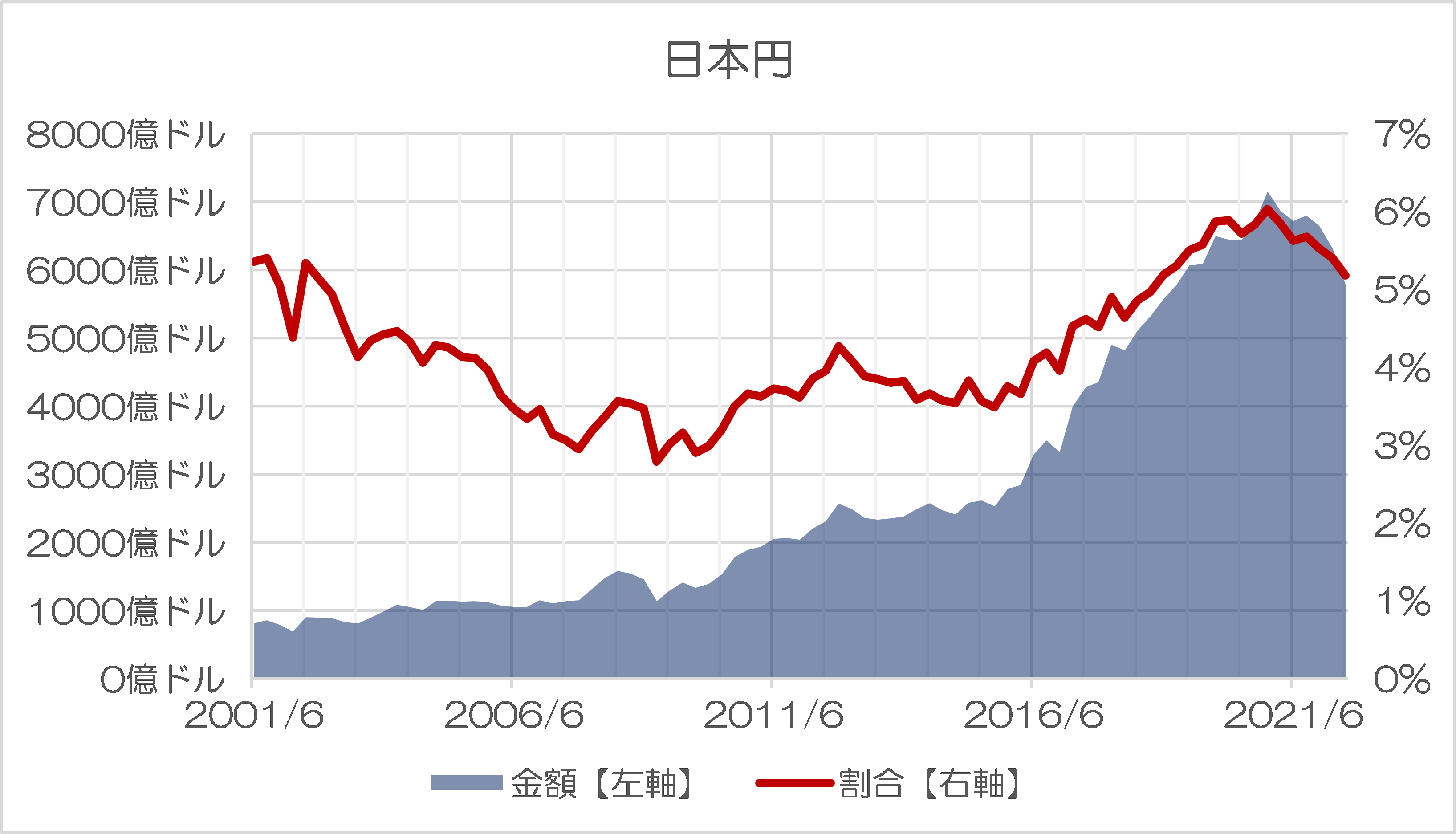

じつは、世界の外貨準備に占める日本円の割合は、米ドル、ユーロに続いて世界で3番目だという点については、おそらくはあまり知られていない事実でしょう。ただ、日本円については、金額、シェアともに大きく下がっているのが実情です(図表3)。

図表3 世界の外貨準備に占める日本円の金額とシェア

{kind=link}

(【出所】International Monetary Fund, ”Currency Composition of Official Foreign Exchange Reserve” より著者作成)

この図表を見ると、まさに「日本円の凋落」、などと囃し立てる人も出てくるかもしれません。なにせ、日本円のシェアはピークを付けた2020年12月の6.03%から一貫して下がり続けており、金額も同年月の7153億ドルから2022年6月には5785億ドルにまで減ってしまっているのです。

ピーク時だった2020年12月と比べ、日本円建ての外貨準備高は1368億ドル減少しており、減少率に至ってはじつに19.13%に達しています。このデータでみれば、おそらく多くの方々が、「世界の通貨当局は外貨準備から日本円を急速に排除している」、と思うかもしれません。

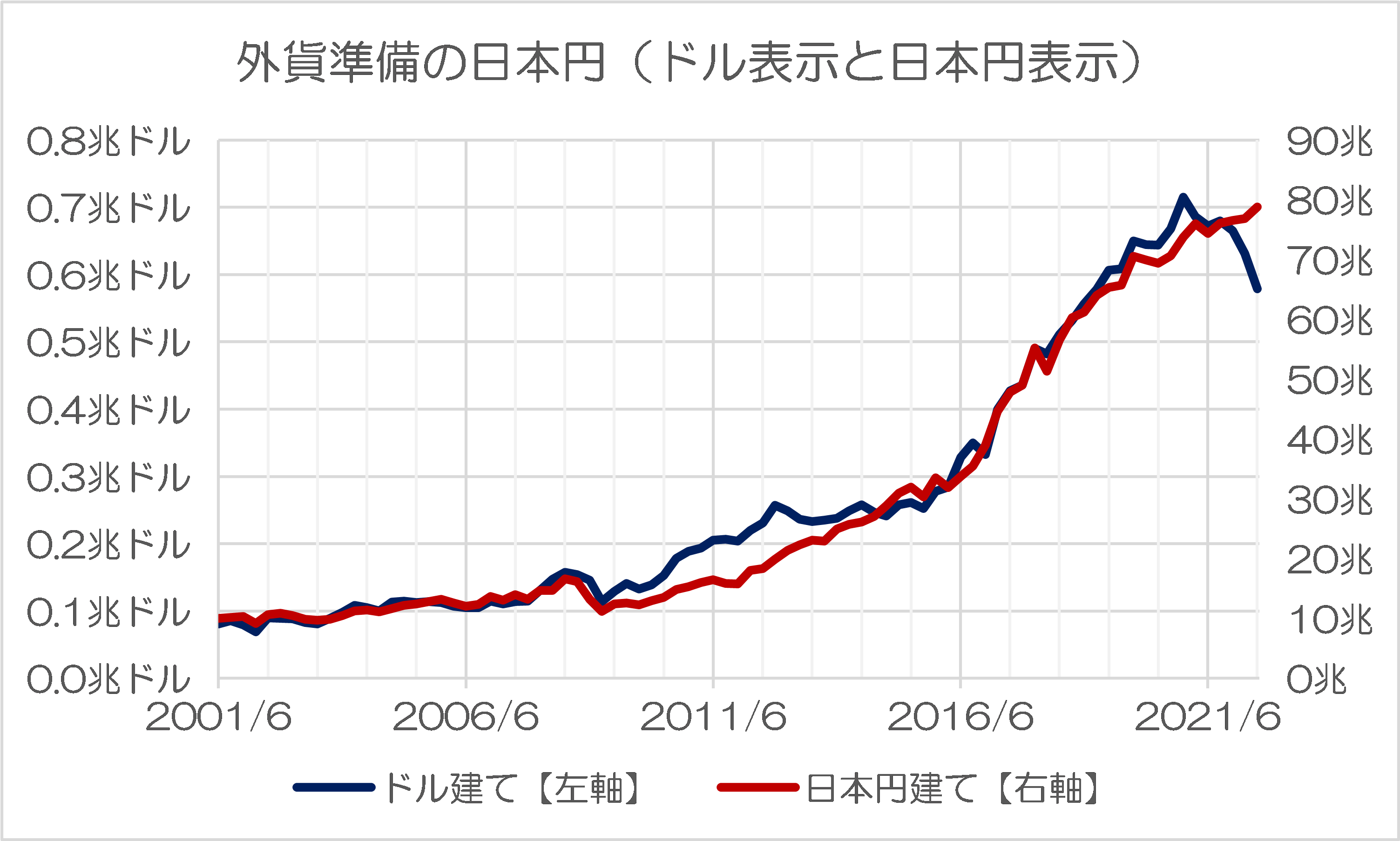

むしろ円建てでみると日本円の金額は増大している

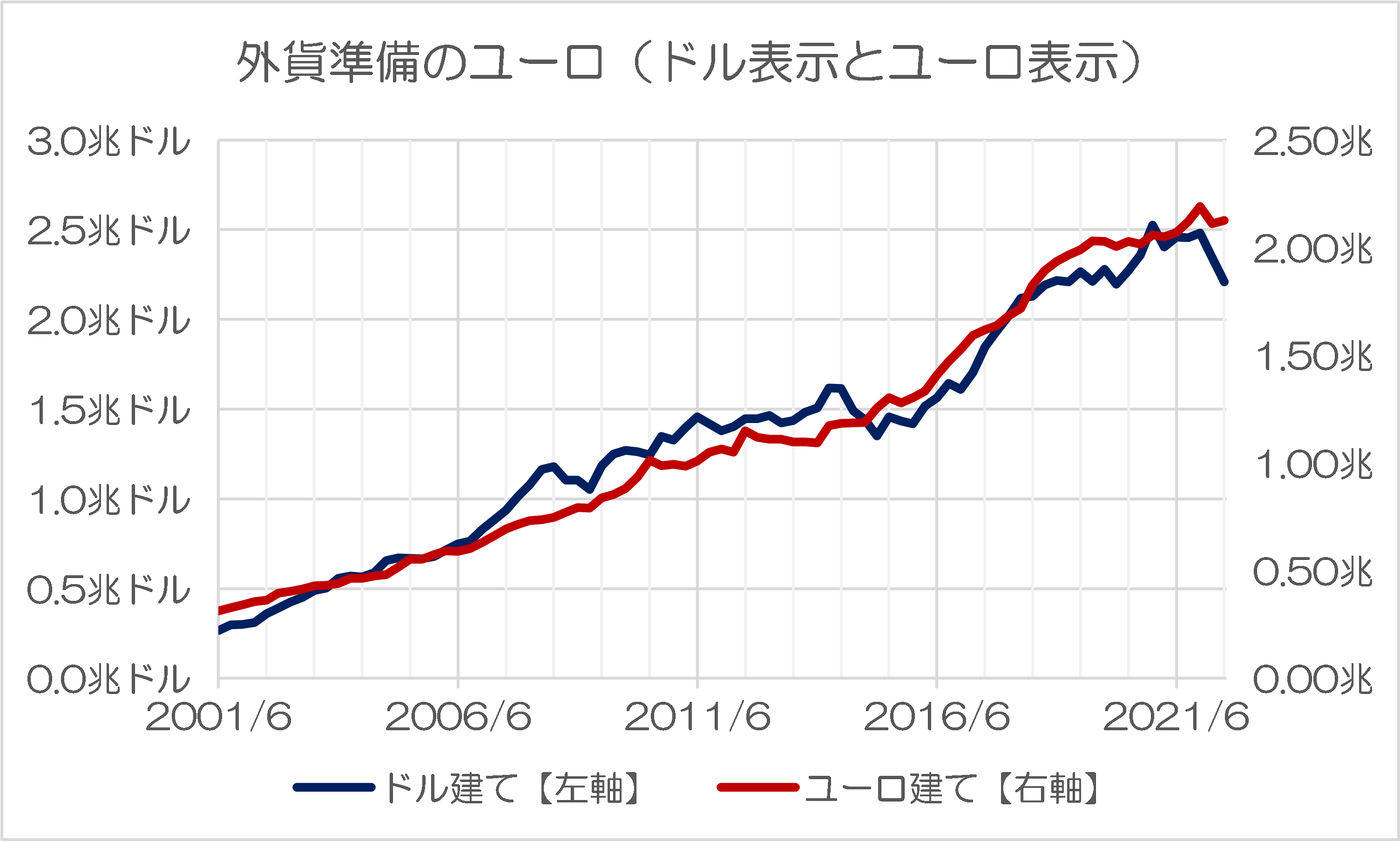

しかし、結論からいえば、これは大きく間違った考察です。むしろ円建てでみると、日本円の金額は増大しているからです。

図表4は、IMFのデータから取得した「ドル換算された日本円の金額」を、国際決済銀行(BIS)が公表している米ドルとの外国為替市場に関するデータを使って日本円に割り戻したものを同一グラフに表示したものです。

図表4 外貨準備の日本円(ドル表示と日本円表示)

{kind=link}

(【出所】International Monetary Fund, ”Currency Composition of Official Foreign Exchange Reserve” およびBISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

これでみると、むしろ世界の通貨当局は日本円建ての準備資産を積み増すチャンスとばかりに、日本円の投資額を増やしているのですが、それ以上に円安が進んでしまい、日本円建ての準備資産の金額が減っているように見えているだけの話です。

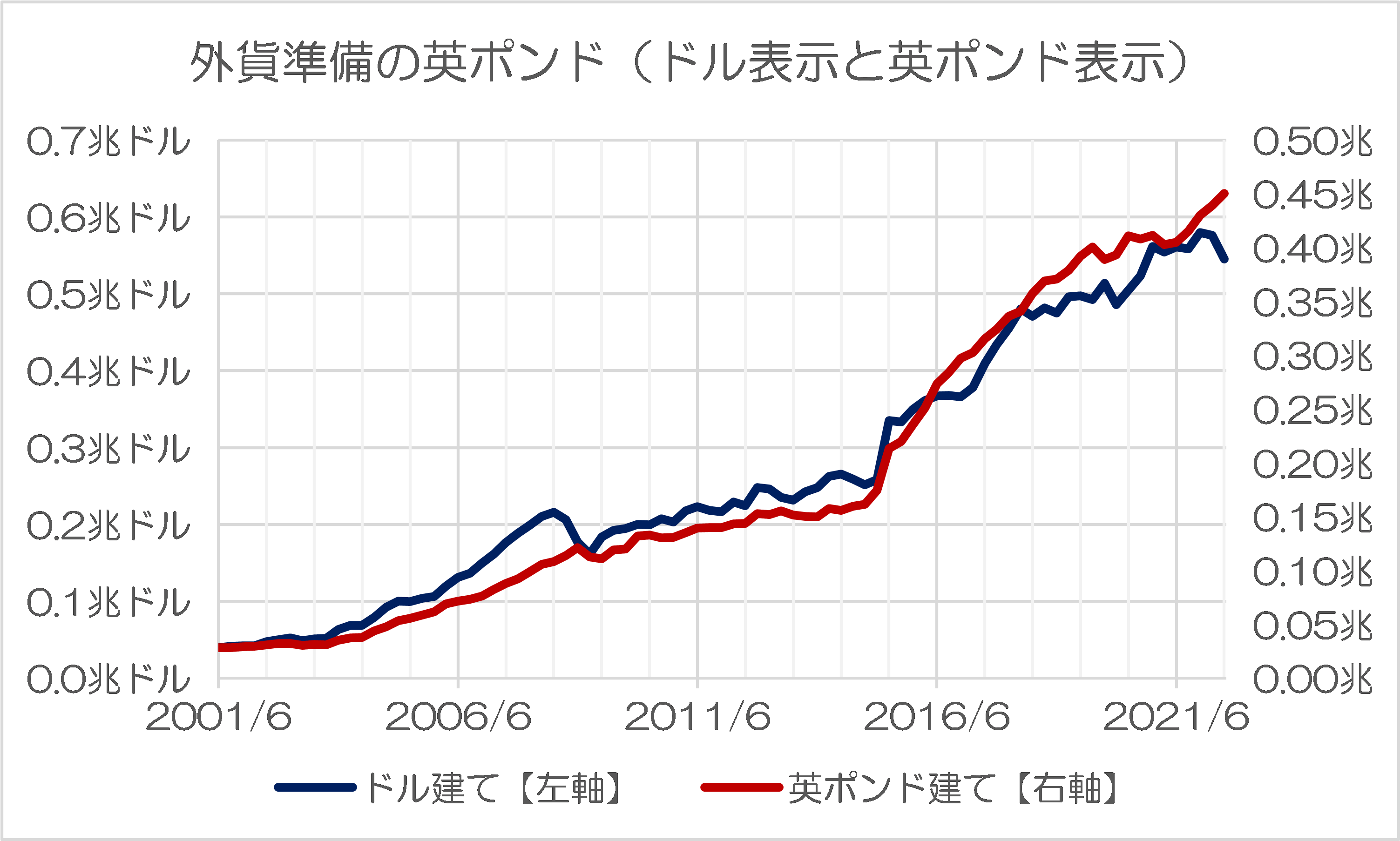

ポンド、ユーロ、人民元の状況

ちなみに日本円と同じような現象は、程度の差こそあれ、英ポンド、ユーロでも生じています(図表5)。

図表5ー1 外貨準備の英ポンド(ドル表示と英ポンド表示)

{kind=link}

{kind=link}

(【出所】International Monetary Fund, ”Currency Composition of Official Foreign Exchange Reserve” およびBISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

ただし、米FRBによる、やや急激すぎる金融引締めが続けば、新興市場諸国を中心に、外貨準備を売って(取り崩して)自国通貨を防衛するという動きは広まるでしょうし、そうなれば、IMFの統計上の外貨準備総額も、さらに減少する可能性は十分にあります。

また、その過程で、事実上の世界の基軸通貨となっている米ドルに対し、ユーロ、日本円、英ポンドなどが代替的な地位を確立しようとする動きも生じてくるかもしれません。

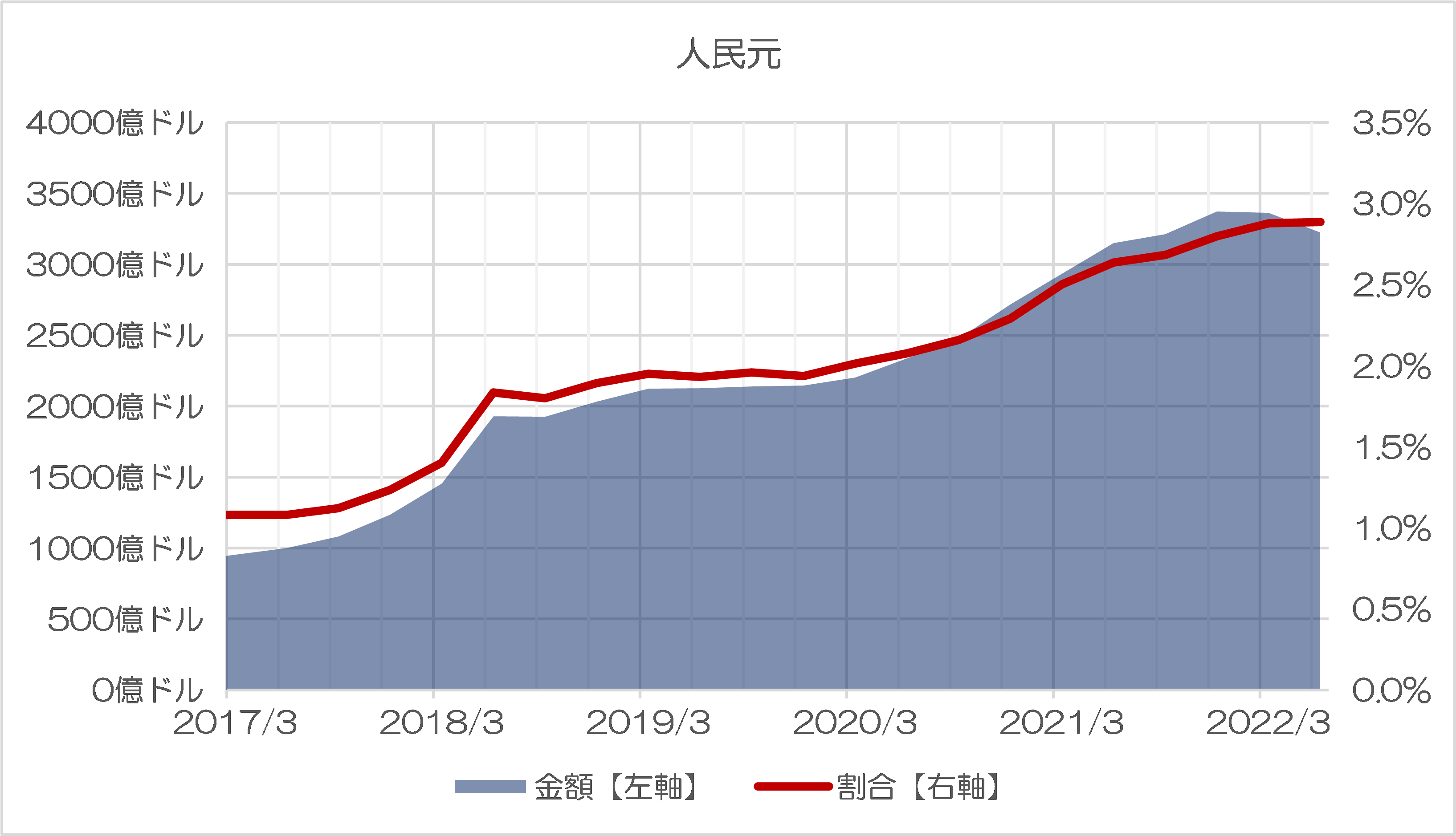

ちなみに人民元については、少しずつ増えてはいるものの、2016年10月にIMFの特別引出権(SDR)構成通貨に指定されたにしては、その伸びは緩慢です(図表6)。

図表6 世界の外貨準備に占める人民元の金額とシェア

{kind=link}

(【出所】International Monetary Fund, ”Currency Composition of Official Foreign Exchange Reserve” より著者作成)

グラフ上、人民元建ての資産が2022年6月末に前四半期比減少しているように見えるのは、日本円や英ポンド、ユーロと同じ理由に基づくものですが、それ以上に気づくのは、人民元建て資産のシェアについてはなかなか3%に到達しない、という点です。

このあたり、個人的にはロシアがウクライナに対する違法な侵略戦争を仕掛けたことに伴い、中国などを除く世界の主要国から制裁を喰らっているなかで、対ロシア制裁を行っていない中国の通貨を、ロシアがもっと積極的に使用するのではないかと睨んでいただけに、少し意外な気はします。

いずれにせよ、昨今はドル高のせいで円、ポンド、ユーロが過小評価されているようにも見受けられるものの、人民元は準備通貨としても決済通貨としてもさほど地位が上昇しているとは言い難く、「通貨の実力」という意味では、「ドル、ユーロ、円、ポンド」の4強体制については大きく変わっていないと考えてよいのではないかと思う次第です。

View Comments (5)

ドル、ユーロ、円、ポンドの四強なの分かりますけど今のイギリスの混乱を見るとポンドの地位維持が出来るか疑問に思えてくる

まあ金融国家だから本土が荒れるのを許容さえすればどうとでもなるのはそうだけどね

英国新政権の措置をネガティブに言っている報道は実際多いのですが、当方はそれに与するのはいかがなものかと考えています。キーワード「Growth」が見かけだけ、掛け声だけなのか、それとも深遠な構造転換を達成する突破口を穿つのか、長い目で見ないといけないと思います。

確実に言えることは、ドル円相場があまり動かないか、円安方向に動く限り、海外の投資家は日本国債ではなくアメリカ国債を買う、ということでしょう。円高方向に動きはじめたり、数年後にアメリカ国債の金利が低下してゼロ金利に近づけば、また日本円が買われます。

もう1つは、円安基調のときは、日本国債を買うより、日本企業そのものを買収してしまうのが得だということです。中国人だと中国の不動産を売って日本の不動産を買うかもしれません。日本のバーゲンセールです。

なお、イギリスポンドも日本円と同様です。トラスさんも岸田さん程度の経済音痴のようです。

ユーロについては、主にドイツのエネルギー政策の失敗が大きいと思います。でも、4~5年先には回復するかな。円安でなければユーロを仕込んでおくのですが。

日本以外の国の外貨準備を、円換算で観ることの妥当性がよく判りません。

よく見て。図表5-1/5-2は円表示じゃなくてポンド表示、ユーロ表示だよ。