韓銀関係者の「時価会計は情緒的に難しい」というぶっ飛んだ発言

久しぶりにぶっ飛んだ記事に出会いました。驚くことに、韓国の外貨準備統計には時価会計が適用されていないというのです。これについて報じた韓国紙の記事の末尾には、「韓国市場の情緒からみると、それ(外貨準備資産の時価評価)は難しい」、とする韓国銀行関係者の発言が取り上げられています。「情緒的に時価会計が難しい」というのも久しぶりに目にしたぶっ飛んだ記述です。

目次

韓国紙「韓国の外貨準備の錯視効果」

著者自身、現在、とある理由でかなりドタバタしており、ここ1週間ほどはきちんとメディアのチェックもできず、メールもろくに読めない状況にありました。

ただ、少しだけ落ち着いて、メールを開くと、とある方からのメールに、こんな記事のリンクが張られているのに気づきました。

韓国が外貨準備高で世界8位?「錯視効果」がある

―――2022-10-07 08:53付付 ハンギョレ新聞日本語版より

これは、韓国の外貨準備高について取り扱った記事です。

当ウェブサイトでも『外貨準備急減受け通貨スワップの必要性強調=韓国教授』などで、「韓国銀行が10月6日に発表したデータによると、9月末の韓国の外貨準備が前月比200億ドル近く急減した」とする話題を取り上げたばかりでしたので、テーマとしては非常にタイムリーなものです。

| 韓国の外貨準備が9月末時点で前月比200億ドル近く急減したことに関連し、韓国メディアでは「韓国銀行は現在の状況に懸念はない」としつつも、韓国の学者は「スワップの締結などを急ぐべき」とする見解を述べた、などとする記事が掲載されていました。あらためて本稿ではいくつかの事実関係を整理するとともに、韓国が「危機の際に惜しまず通貨を融通してくれる友人」を必要としているのではないかとの仮説を考察しておきたいと思います。外貨準備は過去2番目の減少額昨日の『韓国外貨準備が過去2番目の減少』で「速報」的に取り上げ... 外貨準備急減受け通貨スワップの必要性強調=韓国教授 - 新宿会計士の政治経済評論 |

もっとも、記事のリード文のところに「8月末の(韓国の外貨)準備高は4364億ドル」、「香港を抜いて一段階アップ」とありますので、おそらく韓国語版の原記事が執筆されたのは、10月6日よりも以前のことなのだと思います。

なんと!韓国の外準は「取得原価主義」

ただ、本稿で注目したいのは、その部分ではありません。

「取得原価を集計する韓国とは異なり、市場価格を集計する国も多い」という一文です。記事の書き出しも、こんな具合です。

「各国が発表する外貨準備高の会計基準が国ごとにまちまちであることが分かった。韓国は取得原価を基準にしているが、他の一部の国は市場価格を反映しているためだ」。

…。

これは大変に驚く記述です。

日本も含め、多くの場合、外貨準備高のうち金地金(マネタリー・ゴールド)と有価証券については時価評価されるのが通常ですが、ハンギョレ新聞によると韓国銀行のデータでは時価評価されず、あくまでも取得原価ベースで評価されているというのです。

その理由について、ハンギョレ新聞は次のように述べます。

「韓国の場合、時価の変化にともなう短期的変動よりは長期的な推移分析に焦点を置いているが、最近の国債価格の下落傾向を考慮すれば、錯視効果がかなり含まれるものとみられる」。

「時価の変化に伴う短期的変動よりは長期的な推移分析」という記述、控えめに申し上げても意味不明です。民間企業の場合、インチキ会計基準として知られるIFRS(※いふるす)でさえも金融商品の多くは時価評価が原則だからです。

(※どうでも良い余談ですが、日本では会計士業界界隈を中心に、IFRSのことをなぜか「いふぁーす」とマヌケな発音で呼ぶ人が大変に多いようなのですが、少なくとも著者自身が調べた限り、英語圏では「IFRS」は多くの場合は「アイエファーレス」、稀に「アイファース」などと発音されており、ネイティブ・イングリッシュ・スピーカーが「いふぁーす」と発音しているのに出会ったことはありません。本当にどうでも良い話ですが。)

「金」のデータを使い、実際に検証してみた

ちなみに昨今のケースだと、米国債利回りが上昇(つまり価格が下落)しているためでしょうか、日本の外貨準備もドルベースで急落していることが確認できます(『日本の外貨準備高に含まれる米国債の額を試算してみる』等参照)。

| 本稿は、久しぶりに「数値を使った検証」です。当ウェブサイトでは昨日、円安の恩恵を受けて日本の外貨準備高が円換算で史上最高額に達したとする話題を取りあげたのですが、これに関してふと気になったのが、その具体的な資産の内訳です。これについて検証してみたところ、米ドルが7割少々で、大部分が米国債で運用されている、などとする想定を置くと、日本の外貨準備の実際の動きともだいたい整合します。昨日の『【速報】円安の恩恵受け日本の外貨準備高は過去最大に』では、昨今のドル高を受け、日本の外貨準備高が過去最大を更... 日本の外貨準備高に含まれる米国債の額を試算してみる - 新宿会計士の政治経済評論 |

つまり、このハンギョレ新聞の記述が事実ならば、韓国は外貨準備のうちの有価証券や金地金について、時価評価を行っていないということであり、韓国の外貨準備は諸外国の基準と照らして大きくズレが生じている、という可能性がある、ということです。

では、実際のところ、どうなのでしょうか。

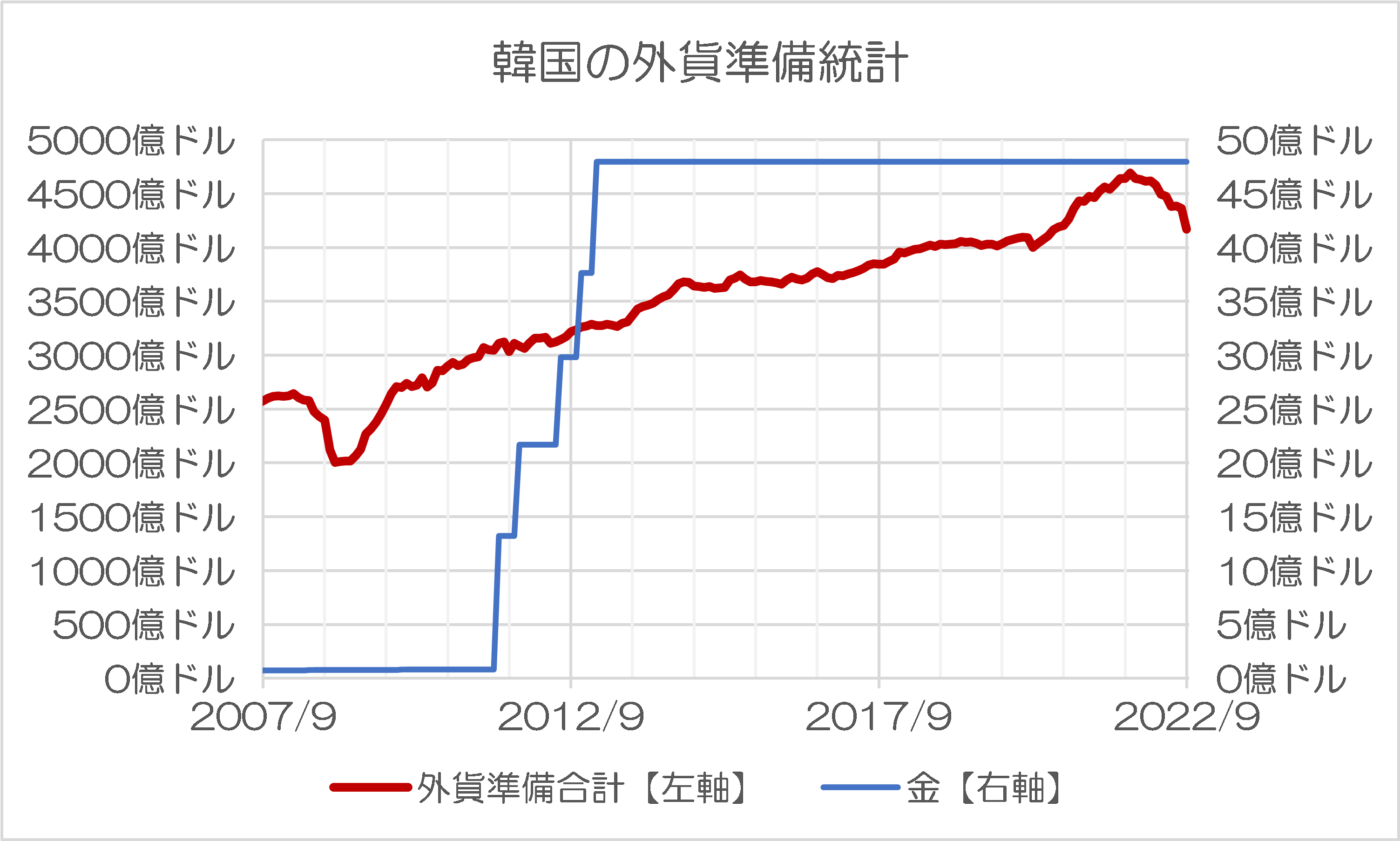

これについて検証するうえでは、現実には頻繁な売買がなされているであろう有価証券のデータを使うよりも、あまり頻繁な売買がなされるものではない金のデータを使う方が適切でしょう。韓国銀行が公表する外貨準備に関するデータを15年分ほどグラフ化してみたものが、次の図表1です。

図表1 韓国の外貨準備統計(外貨準備合計と金)

{kind=link}

(【出所】韓国銀行データより著者作成。なお、左右の軸の単位が異なっている点に注意)

いかがでしょうか、見事に「直線」です。

日本の場合は時価評価を行っている

これに対し、日本の場合はどうなのでしょうか(図表2)。

図表2 日本の外貨準備統計(外貨準備合計と金)

{kind=link}

(【出所】財務省『外貨準備等の状況・統計表一覧』データをもとに著者作成)

こちらの方は、金が大きく動いていることが確認できます。

ちなみに財務省のデータでは金の重量(トロイオンス)についても掲載されているのですが、金地金について、今度は左軸に金額、右軸に百万トロイオンスを取ってグラフ化したものが、図表3です。

図表3 日本の外貨準備の金地金

{kind=link}

(【出所】財務省『外貨準備等の状況・統計表一覧』データをもとに著者作成)

金地金はトロイオンスベースではほとんど動いていませんが、値段は大きく動いていることがわかります。

実態を覆い隠す原価会計

先ほどのハンギョレ新聞の記事では、韓国の外貨準備には「一種の錯視効果が含まれている」としたうえで、こう述べています。

「世界各国の外貨準備高は、大半が債券や株式などの有価証券で構成されている。韓国の場合も先月末基準で有価証券の比重が91.0%に達し、銀行預置金は3.4%に過ぎない。有価証券の中では米国をはじめとする全世界主要国の国債の比重が大きいと知られている」。

当然、昨今の金利上昇局面を受けて、これらの債券の価格は(ケースによっては)大きく下落しているものもあるでしょうが、取得原価主義会計だとその債券価格の下落が外貨準備統計に反映されません。

ただし、取得原価主義会計を時価会計に切り替えた場合、韓国の外貨準備が必ず減るとは限りません。株式などの場合、取得原価から時価に評価しなおせば、評価額が膨らむ可能性もあるからです。

しかし、それと同時にいわゆる不良資産を購入時の価格で評価しているようなケースだと、日本基準でいう減損処理(「いふるす」やUS-GAAPでいう “impairment” )を適用すれば、評価額がかなり圧縮されてしまう可能性もあります。

ではどうして韓国銀行が取得原価主義にこだわるのでしょうか。

ハンギョレ新聞によると、韓国銀行は「債券金利の変動によって金額が変動すれば、むしろ外貨準備高の推移を分析しにくくなる」などとしつつ、さらには中央銀行の外貨準備は企業会計とは目的が異なる、などと説明しているのだそうです。

「情緒的に時価会計が難しい」

これに加えて韓国銀行関係者によるこんなコメントも紹介されています。

「単純に債権金利の変動による外貨準備高の変化という点を市場が理解し、過度に敏感に反応しなければ、市場価格方式が適切でありうる。しかし韓国市場の情緒からみるとそれは難しいという憂慮が大きい」(※「債権金利」という誤植は原文ママ)。

「情緒的に時価会計が難しい」。

これは、ここ数年で最もぶっ飛んだ記述のひとつであることは間違いありません。

正直、理解に苦しみます。債券の市場利回りの変動は市場関係者ならば誰しも知っている話ですので、それを隠すこと自体、世界の市場関係者にとってはむしろ逆効果だからです。

「韓国の外貨準備がどうも怪しいらしい」、という点については、当ウェブサイトでもこれまでに何度となく取り上げてきた仮説ですが、これを突き詰めていけば、「時価会計ができない『理由』があるに違いない」との疑いを多くの市場参加者が抱くのも、ある意味では当然のことでしょう。

View Comments (58)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 3 次へ »「会計」という業務については全く半知半解な私(けれども何故か町内会の会計係を押しつけtられております)ですが、「取得原価主義会計」だと、いわゆる紙屑同然のジャンク債なども取得時の額面のまま現在も計上されつづけているかもね、的な憶測をしてみたくなります。

まっ、これが単なる「下種の勘繰り」であればいいのですがね。

>IFRSのことをなぜか「いふぁーす」とマヌケな発音で呼ぶ人が大変に多い

そういえば~、"Linux"を「リナックス」とマヌケな発音で呼ぶ人々も大変多いです。

まあ当方も「日本語」と割り切ってそう呼びますが(笑)。

英語で「Farce」は「間抜けさを主題とした茶番劇」という意味合いが有りますので、「いふぁーす」で情緒的に十分納得できます。

参考になります。今度どこかで使わせていただきます。

『”Linux”を「リナックス」』これは作者の発音が元になっているかと思うのですが、どのあたりがマヌケなんでしょう。

匿名のコメント主様

当方の駄文にコメントを賜りありがとうございました。

Linuxはリーナス・トーバルズのUNIXなのか

リーナス・トーバルズの新GNU(ぐぬー)なのかですね。

作者のLi+nu(not UNIX)+xがおそらく元の意図かと。

その場合nuを「ナ」でなく「ヌ」の読み方が本来と思います。ノットユニックスですから。

まあ、前者の意味で大多数がOS名を規定していますので「大多数が規定した「意味が正義」」です(笑)。

それが言葉というモノです。

きっと作者自身もひっくり返せません(笑)。

日本各地の固有名詞である地名ですら地元のアクセントで呼んでいる例の少ないこと。

私は新幹線に乗ると掛川の辺りでイライラします。あそこは隣の駅である静岡や浜松と同じアクセントが正しいのです。

>>”Linux”を「リナックス」とマヌケな発音で呼ぶ人々も大変多い

英語でも米語でも片仮名で表記すると発音は「リナックス」だけど、一体どこがマヌケな発音なのやら。

Linuxはリナックスであっとるわww

TOEICくらい受けとけよ無教養な老害は

恥ずかしいわ、おまえらは国の恥だ

virusをビルスとか呼んでそうで草

思った事が既に多数書かれてたので笑ってしまいました。

英語では「リヌックス」と言いたいんでしょうが、日本としては「リナックス」で統一されています。

枝主は、マンカインド/ヒューマンカインドみたいな言葉狩り精神なんでしょうか?

Linuxの作者自身は「りぬーく」に近い読み方でしたが(笑)。

まあ、何と読んでも構わないそうなので良いんじゃないでしょうか。

LinuxはUNIX(ゆにっくす)の派生でなく、GNU(ぐぬーいずのっとゆにっくす)の派生なんだなと当時思った記憶があります(笑)。

スゴい議論を呼んでますね。(笑)

Linuxの読み方は古典的なネタですね。初めて聞いたのは90年代だったか・・・

おっしゃる通り、作った本人が好きに読んでと言ってます。

これは議論ではなく、恥の上塗りでしょう。

元ジェネラリスト様

まあ今回は判って投下しています。

つまり確信犯(笑)。

以前、ライナス自身の発音音声ファイルがどこかのニュースグループにあったのですが。

聴いた感じでは「りぬーくす」でしたね。

私はこちらのほうがしっくりきますが、会話が面倒になるので「りなっくす」って発音しています。

心の中では「りぬーくす」って言ってますが。本当は違うんだけど、と。

ライナスさんのUNIXという意味でなら、「らいぬっくす」でしょうか。

なんとなく、語感としてモタツキ感があります。

実際的には意味が通じれば良いんでないでしょうか。

私の記憶では、その昔、日本国内でLinux伝導されていた方たちが、

ASCIIの出版物で「リナックス」と書いていて違和感あった記憶があります。

(それらの書籍においても読み方の議論はありました。)

Laser5も「リナックス」って言ってたような。(定かでなし)

そこに「ターボリナックス」登場で日本語読みが確定したのかと。

リーナス(英語読みではライナス?)・トーバルズ氏自身の

音声ファイルがslackwareの初期版にあったように記憶しています。

聞いてみると「りぬくす」と発音していたように思います。

>なんと!韓国の外準は「取得原価主義」

外貨準備高公表の際に「為替換算による増減と運用益の計上」のみにしか言及されることのない所以ですね。 評価損という概念は存在しないんですものね。

”粉飾国家”の末路は、黒字倒産(トオサン)と赤字解散(カァサン)が待つ未来・・。

米国債など流動性の高い債券で保有する日本ですら外貨準備の評価減となるのだから、もし韓国が外貨準備を時価評価していたら昨今の相場でさらに外貨準備を減らしているでしょう。

てか、この国は「蓋を開けたら外貨準備ゼロ」を経験しているのに反省がないんですね。蓋を開けなきゃいけなくなった時が見ものです。

まあ、時価評価したくない理由は明白でジャンク債や時価評価が困難な流動性の低い債券をいろいろ持っているってことです。技術的、事務的にも困難なのでしょう。

日本経済新聞記事に「語感を磨け」との文言を見かけています。これは檄文か何かでしょうか。なんと情緒的な新聞記者なのでしょうか。報道記事は詩情あふれるポエムを目指せとも。嘆息を通り越して空を仰ぎたくなりました。思わず赤字で強調したくなります。

「売り上げ部数を伸ばすには読者の感情に訴える文書を書け」ということでしょう。新聞記者は3教科(英国社)で大学に入った人が多くて,科学的・数理的視点での客観分析は苦手な人が多いです。「感情移入して読むタイプの文書」のほうが得意なのでしょう。大衆扇動もそういう人のほうが向いているのかも。

そんなものは図書館に飾っておけばよいのです。説得力は語感の優劣であるはずがなく、リーダーシップは文才の問題でもない。ステージパフォーマンスとしての鯵テーションは、それは別な値打ちがありましょうw

時価会計が難しい...そんな理由初めて聞きました

会計は専門家ではありませんが、時価評価は掛け算ができれば対応できるので小学生でも計算できると思っていたのですが違うのでしょうか

韓国人の性格を考えると、情緒的に時価会計は難しい、と言うのを言い換えると、時価会計にすると外貨準備が減ってしまうので出来ない、ということだと思う。

公認会計士の方のほうが私より詳しいはずですが,日本の民間企業の大半や多くの公的セクターも取得原価主義ではなかったですか? 時価評価はシステムをきちんと組んでおかないと計算が難しいだけでなく,取引の少ない投資資産は価格評価が難しいという難点もあります。あと,銀行や保険会社で株式や国債の時価評価を始めると,一時的に債務超過に陥るところが続出する危険があります。

最近クレディ・スイスの記事を集めていて関連してソフトバンクや東京海上の記事も読んだのですが,ソフトバンクのように資産の時価評価をすると,巨額の利益を計上する期の直後に巨額の赤字を計上する期が出てきて,ジェットコースター状態になりますね。銀行や保険会社だと,引き出しや解約が続出してしまうかも。日銀はご存じの通りです。

間違いがあったので訂正します。

「株」→「子会社や関連会社株式」(取得原価)

「国債」→「満期保有目的の有価証券」(取得原価)

売買目的の株や債券は時価評価が原則でしたね。国債は「満期保有目的」で登録しても途中売却可能ですよね。

ふむふむ大学の講義で「いふぁーす」や「あいふぁーす」と呼んでる教授がいたら注意が必要ということですね。大手、会計専門の講師はどっちだったけかな。

会計に情緒を加えるなんて、ぬくもりがあって斬新な考え方ですね。

「情緒的に時価会計が難しい」。

個人的に衝撃を受けました、物凄いパワーワードですね、目尻の涙を拭うほど笑いました。

>豪中銀、債券購入で多額損失 純資産価値マイナス

>ttps://jp.reuters.com/article/australia-rba-bonds-idJPKBN2QM07Q

豪州中銀はしっかり時価評価してます。

韓銀には外貨準備を利益目的の(安定的ではない)投資に使ってると言う疑惑がありますが、

嫌疑を掛けられるような行為を自分からしてるんですね、もしかして、とっくに債務超過してるのでは・・・。

世界中の他の中銀が国内のインフレ率や失業率を重視した政策を実施してるのとは違い、

韓銀は主に輸出系企業の保護のために為替の安定を最も重視してるように思えます。

はっきり言って国家的チート行為です。

南が(準)ハードカレンシーを目指さない理由かもしれませんね。