韓国の外貨準備が9月末時点で前月比200億ドル近く急減したことに関連し、韓国メディアでは「韓国銀行は現在の状況に懸念はない」としつつも、韓国の学者は「スワップの締結などを急ぐべき」とする見解を述べた、などとする記事が掲載されていました。あらためて本稿ではいくつかの事実関係を整理するとともに、韓国が「危機の際に惜しまず通貨を融通してくれる友人」を必要としているのではないかとの仮説を考察しておきたいと思います。

目次

外貨準備は過去2番目の減少額

昨日の『韓国外貨準備が過去2番目の減少』で「速報」的に取り上げましたが、韓国の外貨準備高が9月を通じて200億ドル近く減少しました。

| 韓国の外貨準備が過去2番目の減少幅を記録しました。韓国銀行が本日発表した9月末の外貨準備高は4168億ドルで、前月比196.6億ドルも減少したのです。リーマン直後のような金融危機でもないのに、この外貨準備の減少額は印象的です。しかも、現金預金と有価証券の部分に限っていえば、コロナ禍発生直後の2020年3月の水準に近づきました。コロナ後に蓄えた外貨準備の蓄積を吐き出した格好です。韓国の外貨準備がさらに減少今朝方の『危機の兆候?高金利のカードローン残高が韓国で急増中』などでも取り上げたとおり、韓国の外貨準備の... 韓国外貨準備が過去2番目の減少 - 新宿会計士の政治経済評論 |

韓国銀行のデータに基づけば、韓国の外貨準備高は2022年9月末時点で4168億ドルであり、前月の4364億ドルと比べて197億ドル減少しました。そして、この減少額は2008年10月の274億ドル(2397億ドル→2123億ドル)以来、過去2番目に大きなものです。

ただし、昨日の読者コメント欄でもご指摘いただきましたが、「変動率」で見たら、まだまだ余裕があることも事実でしょう。昨日も作成した図表を少し手直しし、「減少額」だけでなく「減少率」も付記したものを紹介しておきましょう(図表1)。

図表1 韓国の外貨準備高の前月比減少額と減少率

| 年月 | 前月比変動 | 減少額(減少率) |

|---|---|---|

| 1位:2008年10月 | 2397億ドル→2123億ドル | 274億ドル(11.44%) |

| 2位:2022年9月 | 4364億ドル→4168億ドル | 197億ドル(4.51%) |

| 3位:2008年11月 | 2123億ドル→2005億ドル | 117億ドル(5.53%) |

| 4位:2008年7月 | 2581億ドル→2475億ドル | 106億ドル(4.10%) |

| 5位:2022年6月 | 4477億ドル→4383億ドル | 94億ドル(2.11%) |

| 6位:2020年3月 | 4092億ドル→4002億ドル | 90億ドル(2.19%) |

| 7位:2011年9月 | 3122億ドル→3034億ドル | 88億ドル(2.82%) |

| 8位:2010年5月 | 2789億ドル→2702億ドル | 87億ドル(3.10%) |

| 9位:2022年4月 | 4578億ドル→4493億ドル | 85億ドル(1.86%) |

| 10位:1997年11月 | 305億ドル→244億ドル | 61億ドル(20.01%) |

(【出所】韓国銀行データをもとに著者作成)

図表で見ると明らかですが、2008年10月のときは外貨準備の10%を超える金額が失われたのに対し、2022年9月に関しては、失われた外貨準備は全体の4.51%です。絶対額としては大きいものの、比率として見ると、まだまだ余裕がある、という言い方はできるのかもしれません。

流動性が低いものを外貨準備に混ぜている可能性も!

ただし、ここでやはり注意しておかなければならないのは、韓国の外貨準備については、すぐに換金できるものの割合がどのくらい含まれているのか、という論点です。

韓国銀行自身は有価証券の内訳を明らかにしていませんが、報道等を通じて断片的に漏れ伝わるに基づけば、決して少なくない割合が、流動性の低い(つまりすぐに換金できない)資産で占められているのではないか、といった疑念を払拭することができません。

少し古い話題で恐縮ですが、2020年7月頃には、本来ならば流動性が高い資産(米国債など)で運用しなければならないとされる外貨準備を巡り、韓国ではリスクの高く流動性が低い資産に「積極投資」している、といった話題がありました(『韓国が外貨準備高のうち1573億ドルを「積極投資」』等参照)。

| 『韓国の外貨準備、果たしてどこまで「誤魔化せる」のか』を含め、当ウェブサイトでは以前から、韓国が「4000億ドルを超える外貨準備を保有している」と自称している点について、少なく見積もって1000~1500億ドルは「行方不明」だ、と申し上げて来ましたが、その答えの一部がわかりました。本日の韓国メディアの記事によると、韓国の外貨準備高の1573億ドルは「韓国投資公社」がオルタナティブ資産等に運用している、とする情報が出ています。これは初耳です。日本からの通貨スワップは期待できないのに、そんな投資をしていて大丈夫... 韓国が外貨準備高のうち1573億ドルを「積極投資」 - 新宿会計士の政治経済評論 |

また、『「韓国は外貨準備高を倍増し危機に備えよ」=亜洲経済』でも取り上げたとおり、韓国メディア『亜洲経済』(日本語版)の『[キム・デジョンのコラム] 尹錫悦政府、初の課題は「国際金融競争力」向上』という記事には、こんなことが記載されていたこともあります。

「韓国銀行の外貨資産構成を見ると、国債36%、政府機関債21%、社債14%、資産流動化債券(MBS)13%、株式7.7%、現金5%だ」。

| 韓国を金融面から見たら、ウォンの通貨としての競争力が弱すぎるという問題点があります。これについて韓国メディア『亜洲経済』に昨日、「金融面の強化を通じて韓国は国際競争力の強化を図るべき」とする趣旨のコラム記事が掲載されていました。外貨準備を現在の2倍に増やせ、といった主張ですが、これを読むと、間接的にではありますが、韓国の外貨準備のお寒い実情が見えて来る、というわけです。金融面から見た韓国経済の特徴これまでに当ウェブサイトでは韓国経済を巡り、金融面から見て、いくつかの特徴(あるいは問題点)があ... 「韓国は外貨準備高を倍増し危機に備えよ」=亜洲経済 - 新宿会計士の政治経済評論 |

さらには『韓国外貨準備データと米財務省データの「大きな差額」』でも分析したとおり、韓国側が発表している外貨準備の残高と、米国財務省が公表している外国人投資家の米国債などの保有データには、かなり大きな乖離があるのです。

| 韓国の外貨準備高がどうも怪しいのではないか、といった仮説は、当ウェブサイトでもずいぶんと提示してきた論点のひとつですが、やはり調べるほどに怪しさは払拭できず、疑惑はさらに深まる格好です。IMFが公表する韓国の外貨準備高のうち証券の残高と、米国財務省が公表する韓国が保有する米国債等の債券の残高を比較すると、両者には埋められない差が存在しています。また、なぜ韓国がFIMAレポではなく為替スワップを欲しがっているのかのヒントも、このあたりにあるのかもしれません。韓国の外貨準備はピーク時から309億ドル... 韓国外貨準備データと米財務省データの「大きな差額」 - 新宿会計士の政治経済評論 |

いずれにせよ、韓国が主張している「4168億ドルの外貨準備」、「うち現金預金と有価証券が3936億ドル」などとする説明に関しては、その信憑性には正直、かなりの疑問があるのであり、アジア通貨危機時やリーマン時のように、「ある日突然外貨資金が枯渇する」という可能性が絶対にないとは言い切れないのです。

コロナ禍後に蓄えた資金を吐き出した韓国

こうしたなか、昨日も取り上げた図表をもう1枚、再掲しておきましょう(図表2)。

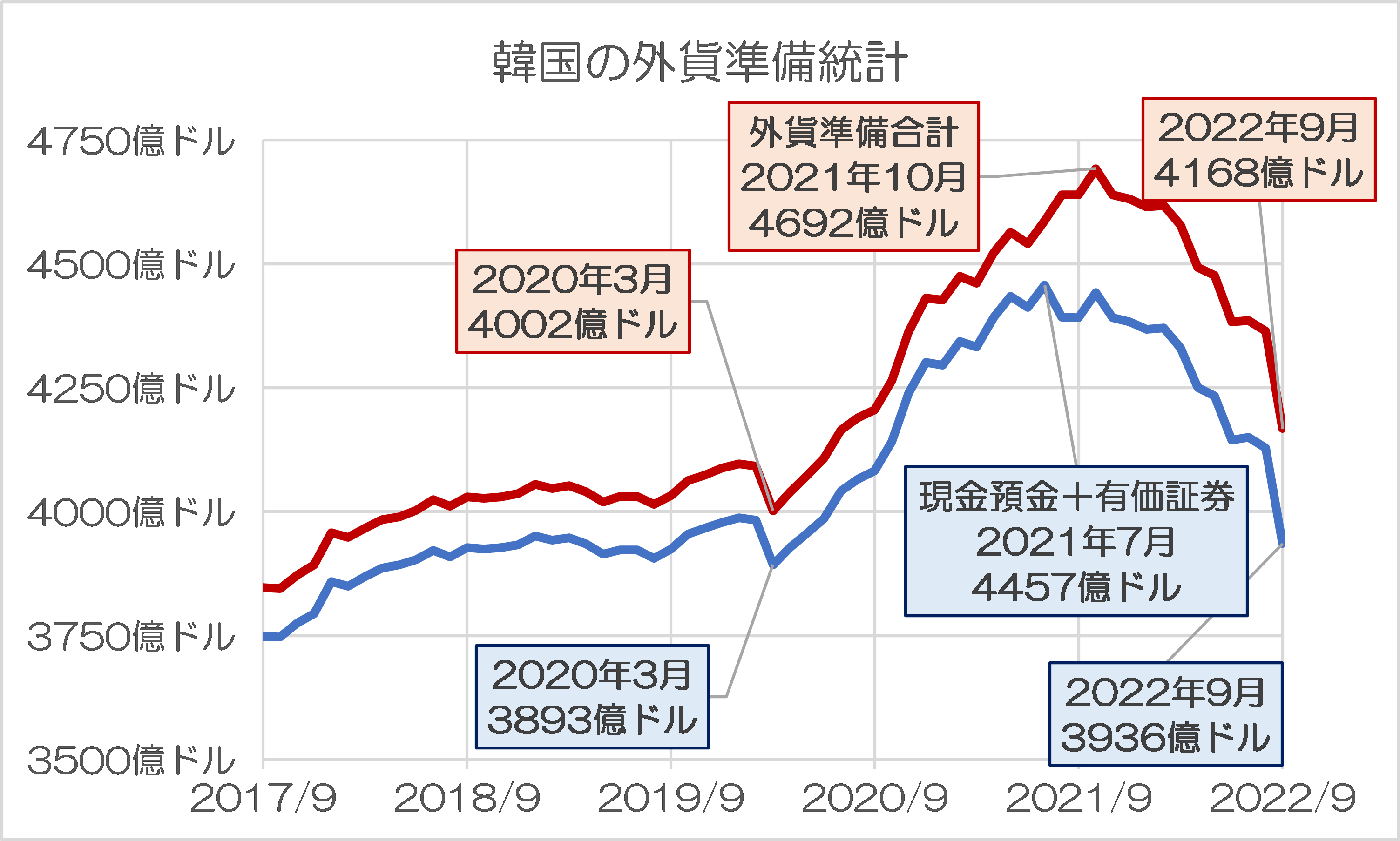

図表2 韓国の外貨準備統計(過去5年分)

{kind=link}

(【出所】韓国銀行データより著者作成)

これは、韓国の外貨準備統計について、外貨準備の総額、および外貨準備のうち「現金預金+有価証券」に分け、それぞれの部分の過去5年分の動きをグラフ化してみたものです(※ただしこの図表2は、グラフの縦軸の起点がゼロではない点に注意してください)。

ここで当ウェブサイトにおいて注目しておきたいのが、外貨準備全体としてはまだ4000億ドルの大台をいじしているものの、「現金預金+有価証券」の部分の残高については、すでに4000億ドルの大台を割り込んでしまったという事実です。

また、この金額はコロナ禍直前の2020年2月には3983億ドル、翌・2020年3月には3893億ドルでしたので、現時点で見て、韓国の外貨準備のうちの現金預金と有価証券の合計額は、すでにコロナ発生以前の水準にまで落ち込んでしまったという言い方ができます。

言い換えれば、コロナ直後の金融バブル期に蓄えた、流動性が高いであろう外貨準備を、9月までに吐き出しつくしてしまった、というわけです。

この「金融バブル」とは、2020年3月以降のFRBなどの金融緩和により韓国にホットマネーが流入し、(おそらくは通貨高を抑制するために)韓国銀行が自国通貨売り・外国通貨買いの為替介入を行った結果、もたらされたものです。

為替相場と外貨準備の強い相関

ちなみに、韓国の外貨準備高(のうちの「現金預金+有価証券」部分)を為替相場(USDKRW、反転軸)を同一のグラフに示してみると、とくにこのコロナ禍以降に関しては、両者の間には密接な関係があることが認められます(図表3)。

図表3 韓国の外貨準備と為替相場の関係

{kind=link}

(【出所】韓国銀行データをもとに著者作成)

韓国ウォンの対米ドル相場(USDKRW)が上昇(=ウォン安)に転じたのは2021年1月以降ですが、韓国の外貨準備(のうち)が7月まで増え続けていたのを見ると、この時期のウォン安は韓国銀行がむしろ為替介入によって誘導していた可能性があります。

ただ、2021年7月以降、外貨準備が減少に転じた理由は、この時期以降、韓国銀行が自国通貨売りの為替介入をしなくなったこと(あるいは逆に自国通貨買いの為替介入を始めたこと)を示唆しており、ウォン安のペースが強まると、外貨準備の減少も加速していることがわかります。

韓国紙「外貨準備減少」の解説記事

こうしたなかで、韓国メディア『中央日報』(日本語版)に今朝、こんな解説記事も出ていました。

為替防御のため…韓国の外貨準備高、1カ月間で197億ドル減

―――2022.10.07 07:37付 中央日報日本語版より

中央日報によると、この外貨準備の減少を巡り、韓国銀行は「外貨準備高規模など対外健全性には問題ない」という立場を示しているとしつつも、「危機の時に使用できる国の『ドル蔵』の空きが大きくなり不安も大きくなっている」と、現在の状況が危機的状況であることを素直に認めています。

中央日報によると、韓国銀行関係者は具体的な為替介入の規模については言葉を濁したそうですが、「外貨準備高が2008年と比べて倍以上である」、「民間が保有するドル資産も十分である」ことなどを指摘し、「心配する水準ではない」との立場を示した、などとしています。

そこで出てくるのが、今年6月末の対外純資産が7441億ドルと2008年末のマイナス703憶ドルとは大きな違いがある、といった議論です。

「韓銀のオ・グムファ国際局長は『国際格付け機関のフィッチも韓国の外貨準備高は同じ信用格付け国家より堅実な状態を維持していると評価している』とし『2008年世界金融危機の時とは状況が大きく異なる』と述べた」。

ただ、これに対しソウル大学経済学部の教授は、この「対外純資産」の議論について、次のように述べたのだそうです。

「対外純資産は危機状況ですぐ使うには限界があることから、利上げを急ぎ通貨スワップの可能性を模索するなど対策を講じなければならない」。

この人物の発言の前半は、まったくそのとおりでしょう。

対外純資産はさんまざまな資産・負債の純額の概念に過ぎず、対外資産についても具体的にすぐに換金できるものであるという保証はないからです。

もっとも、後半については、すでに韓国が中国との間で、総額4000億人民元相当の通貨スワップ協定を結んでいるという事実を、どう考えれば良いのでしょうか。

4000億元といえば、1ドル=7.116元で換算すれば562億ドルという金額であり、これは2020年3月に米国が韓国と結んでくれた為替スワップ(上限600億ドル)と、「数字の上では」あまり変わりません。

人民元が米ドルなどと自由に交換可能であるとは限らない、という点を除けば、「数字の上では」韓国の外貨準備とスワップポジションの額は十分であるはずです。

日本がスワップで韓国に協力できる余地はない

いずれにせよ、くどいようですが、スワップという単語が出てきたときに、日本に出る幕はありません。

実際、2008年12月に日本は韓国に対し、通貨スワップの規模を一気に300億ドルに増額したことがありましたが、この措置を巡っては、当時の尹増鉉(いん・ぞうげん)韓国企画財政部長官が2009年7月6日、日経新聞のインタビューに答え、日本を厳しく批判したことがあるからです。

「韓国が厳しい時、日本が最も遅く外貨融通」

―――2009.07.07 08:07付 中央日報日本語版より

尹増鉉氏の批判の要点は、次のとおりです。

- 韓国が最も厳しい時に外貨を融通してくれたのは米中日の中で日本が最後だった

- 世界第2位の経済大国なのに、日本は出し惜しみをしている気がする

- アジア諸国が日本にふがいなさを感じるゆえんだ

この尹増鉉氏の批判を思い出しておきましょう。

前回提供したスワップが「遅い」、「金額が少ない」、「ふがいない」と批判されたわけですから、そんな日本が韓国に支援を申し出るというのも、明らかにおこがましい話です。

いずれにせよ、韓国は出し惜しみをせずに外貨を融通してくれる友人を、これから急いで探すべきでしょうし、私たち日本人としても、韓国がそのような友人を見つけられることを、密かにお祈りしてあげるくらいのことをやってあげても、バチは当たらないと思う次第です。

View Comments (25)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »毎度、ばかばかしいお話しを。

行政の現場:「大学教授はいいなぁ。勝手に(誰からも反対されない)理想論を言っていればいいのだから。実際に交渉するのは、こちらなんだ」

あれ、どこの国の話でしょうか。

すみません。追加です。

(別に韓国だけではないかもしれませんが)過去の発言が都合が悪くなった時、その発言を覚えている大学教授が、どれだけいるでしょうか。(もっとも、これは大学教授だけでなく、人の性かもしれませんが)

韓国の学者に対しての日本の行政ですかね?韓国の行政は都合のいい意見を採用して、日本にいいが係を付けるだけなもので。

今日のハンギョレ新聞が、外貨準備高について、ポロっと面白いこと書いてます。

『・・韓国は取得原価を基準にしているが、他の一部の国は市場価格を反映しているためだ。』

http://japan.hani.co.kr/arti/economy/44750.html

これって、リーマン時のジャンク債とかは?

…

(^^):

>取得原価を基準

外貨準備高に含まれる金(ゴールド)の評価額が変動しないことからも”そうなのかな?”と思ってたのですが、やはりそうだったのですね。

おそらく韓国投資公社の外貨運用額についても右に倣えですね。

取得原価での管理下で運用益(利食い売り)のみを計上してれば、必然的に手元保有分は ”塩漬け(含み損)物” ばかりになっちゃうんですよね。

韓国通貨当局の ”辛いキムチ” もとい、”辛いキモチ” は察します・・。

あー、出ましたね。取得原価ですか。

先日の記事でも「不稼働資産」という表現があって怪しいと思っていましたが。

塩漬けだらけな気がします。

投資公社に関してもカズさんおっしゃる通りのことを思いました。

蓋を開けたら熟成・・・じゃなく

「腐ってやがる、遅すぎたんだ」になりそうな予感。

あれ、コメント書いたときの記事のコピペから

ハンギョレの記事が修正されてるような????

WEB魚拓採っとけばよかった (><)

現在は

『韓国の場合、取得原価を基準に計上する。

有価証券の市場価格が買入当時より下がっても、

帳簿には反映されないという意味だ。

一方、香港は現在市場で取引されている価格を反映・・』

早く岸田首相交代しないかなー。

私も 韓流画策に脇ガ甘そうな

岸田さんに心配です。は

ただもし、交代するとしたらそれは

韓流方面の方が強く望まれる、

鳩ぽっぽさんのようなとんでもないもの

では当たり前にありません(笑)

アルケゴスの減損もしていないのでは?

>「対外純資産は危機状況ですぐ使うには限界があることから、•••」

なんのための対外純資産なのかな?

緊急事態なら、すぐにでも使えるように債券なら売却してドル現金にしないと。

そういえば、この記事を見ていると、こんな話を思い出した。

窃盗で捕まった犯人のサイフを見てみると現金がたんまり入っていて、

店員 「カネ持っているのになんで盗んだ?」

犯人 「だって使うのモッタイナイやん」

ってやりとりテレビでやってたな〜。

(笑)(笑) たしかに、そうした方面の感覚は

そんなもんなのでしょう。

サラ金借金で見栄を張ってきた家計が

返せなくなったら、借りて買った

息子のベンツやロレックスを

処分せざるを得ないのです。

「だってそれ売ったらドヤ顔できなくなるニダ」

という彼らの思い上がり維持のための限界というだけです。

なんせ危機は迫っているのですから

一刻も早く、サムスンや現代の身の程に合わない

見栄を張った投資を米ドルに換金してサラ金返済、

いや、ウォン崩壊の防衛に備えるべきです。

魔女の宅急便に頼みましょう

キキがやってきます

2022年版。

韓国が最も厳しい時に外貨を融通してくれたのは米中日の中でどこもなかった

世界第2位の経済大国なのに、中国は出し惜しみをしている気がする

アジア諸国が中国にふがいなさを感じるゆえんだ

こんなこととても怖くて言えないだろうなぁ。

韓国さん、それを中国に言ってみれば?

「率」について。

率とは、傾向を、見るものであって、本質を見るものではありません。

この国の外貨準備の中身の実態がよく分からない、怪しいという見解がある中、なんに対して見る率なのかが判然としません。

ましてや、流動性に疑問があると言われる中、例えば、流動資産が30%しか無い中、全体の5%が減少した場合、最悪、流動資産の15%が減少している可能性があります。そのような最悪値を想定する議論の必要性があるのかないのか、金融のことは、全く分かりませんが、素朴な疑問です。

追記します。

そして、絶対値、つまり、実際の値だけがモノを言います。物事が、壊れるのは、「臨界値」に到達した時です。

物で言えば、「破断値」です。閾値という言葉もあります。

率でばかり見ていると、これを見落とします。

余談ですが、最近、経営学では、経営数値を率で見るのは、参考程度にしようという考え方も出て来ているようです。

率とは、傾向を見るもので、実態を把握出来る訳ではありません。

>韓国がそのような友人を見つけられることを、

新宿会計士様もイジワルなのです♪

それはともかく、韓国もそんなに慌てなくても大丈夫だと思うのです(棒

他人に頼らずに自分の力で頑張れば、その時の結果はともかく、きっと何かが残ると思うのです♪

(o尸'▽')o尸゛ガンバレー♪

・・・・・自力でね♪

ひ…ひどいわ

岸田首相、林外相や鈴木財相では、このところの北朝鮮のミサイルもあり「しっかり協力していかないと」とか何とかで、通貨スワップも約束した形にされ、気づいた時には追い込まれていて、岸田の面子もあり今更断るわけに行かないような感じにされて、スワップ締結となる心配が大です。

対外資産にはヒュンダイの中国合弁工場も入ってる。そんなもの換金などできない。

韓国の言い分は、つまり「通貨防衛したいけど、利上げはしたくありません。なので、アメリカさん、ドルを恵んでください」ということで、それをカッコつけて言っているだけです。普通に考えれば、「たーけ!」の一言で却下されそうなものですが、韓国には「百回叩いて倒れない木はない」という諺があるそうなので、しつこくしつこく言い続ければなんとかなると思っているのかもしれません。きっとブクブクと沈むまで言い続けることでしょう。

いずれ日本にも何か言ってくるかもしれませんが、アメリカ向けとは違った言い方をしてくるでしょう。日本に頭を下げるような真似は絶対にできないからです。なので、まずは、日頃飼いならしているマスメディアを通して、日本の世論を喚起する方向で動いてくるでしょう。「韓国可哀そうじゃん。助けてあげようよ」という日本中に満ち満ちて来れば、政府としても無視はできず、ドルを献上したいと申し出る(と、韓国メディアは書くはずです)ことになるかもしれません。もっとも、幸いなことにマスメディアの支配力は大きく減退してますので(中の人だけが気づいてないですが)、マスメディアがどれほどキャンキャン喚こうとも、そんな方向には進みそうもないと思います。

ところで、一時期盛んに流れた噂ですが、韓国はギリシャ国債を大量に保有している(らしい)とのこと。額面金利はきっと高いでしょうが、換金性ははたしてどの程度なのか、危ういものがあります。さて、噂の真偽やいかに?